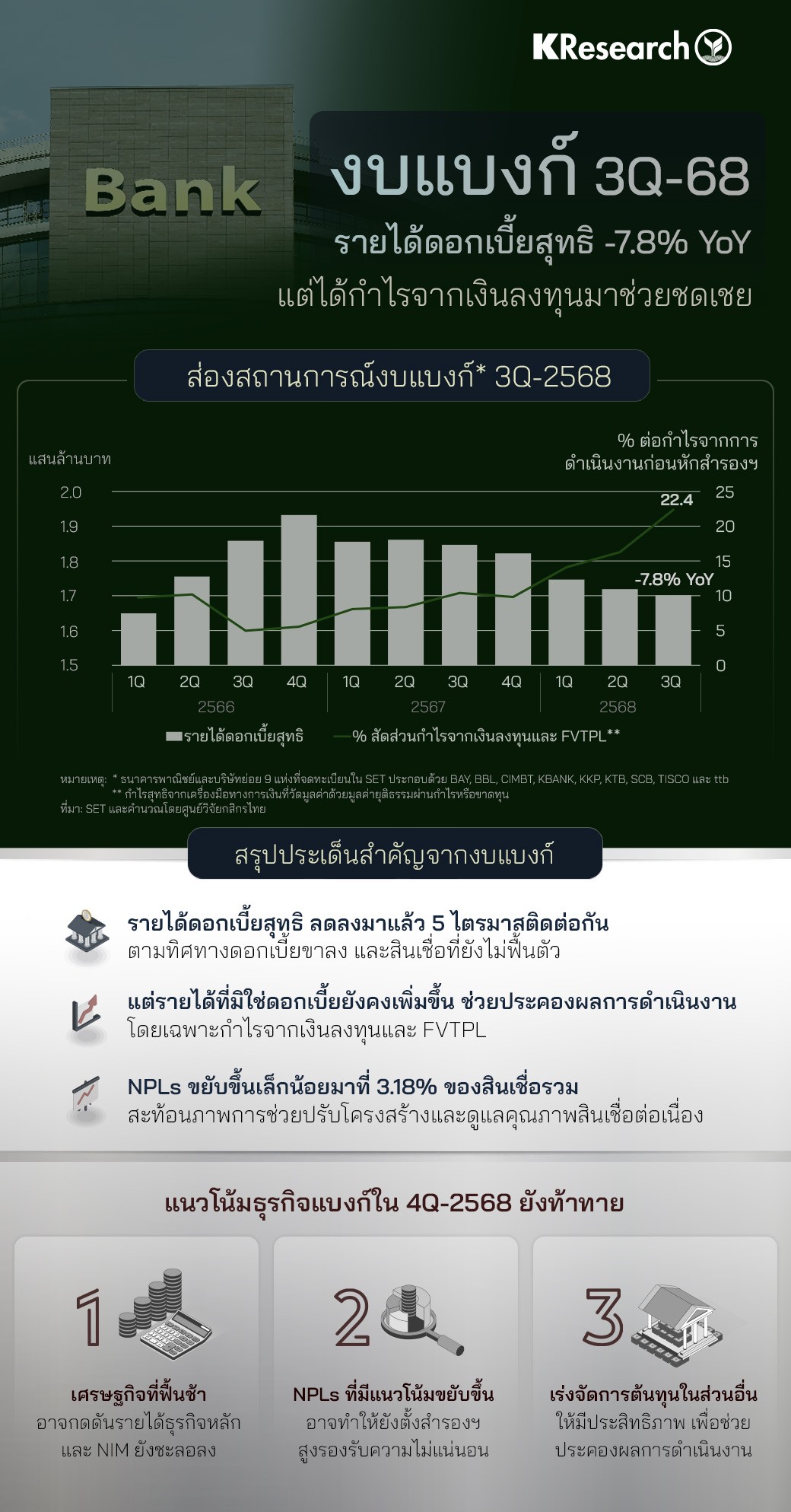

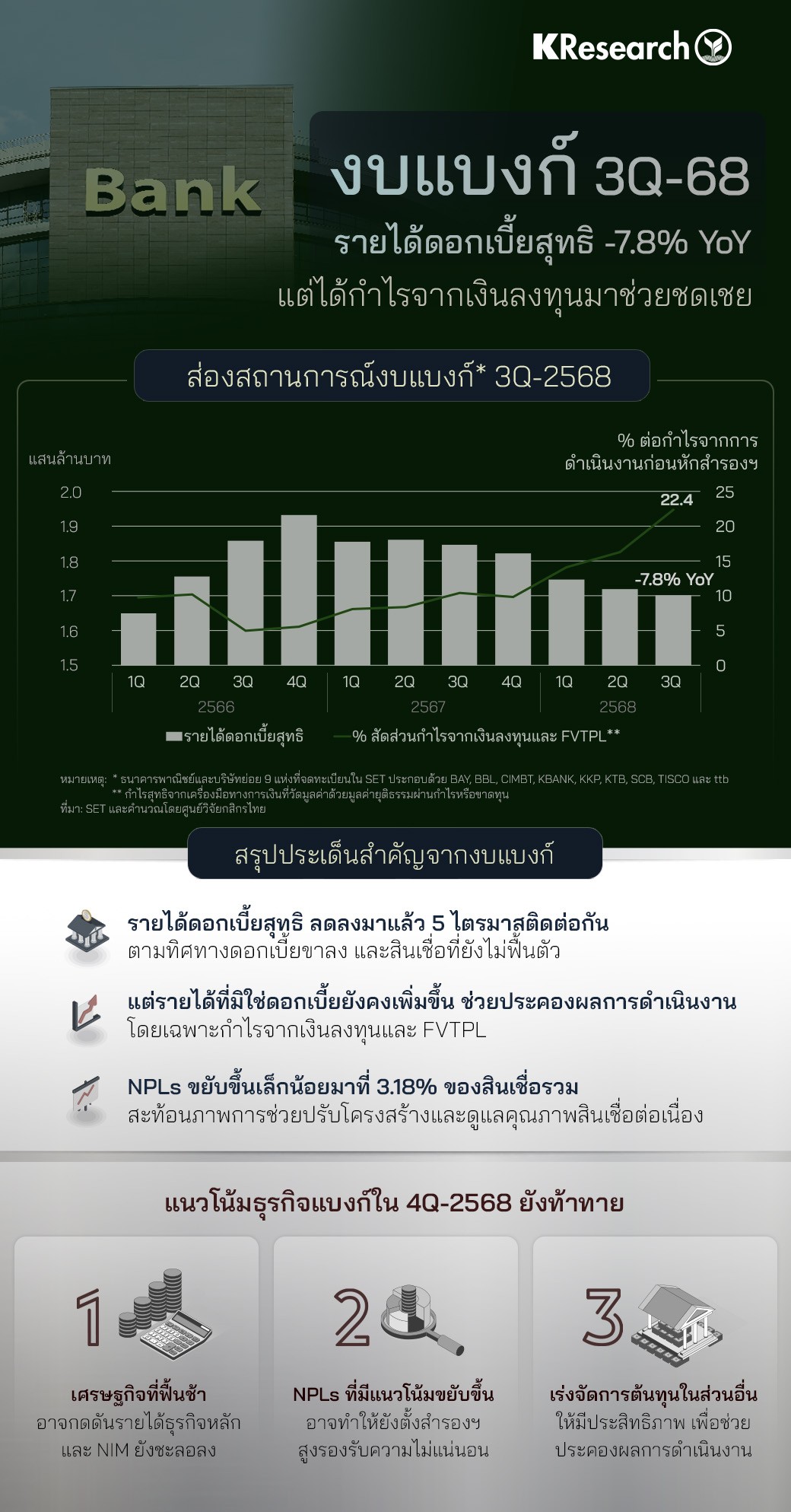

• จากการรวบรวมข้อมูลงบการเงินของกลุ่มแบงก์ 9 แห่งที่จดทะเบียนใน SET ศูนย์วิจัยกสิกรไทยพบว่า รายได้ดอกเบี้ยสุทธิหดตัวลง 7.8% YoY ใน 3Q-2568 ขณะที่ NIM ชะลอลงต่อเนื่องสอดคล้องกับทิศทางดอกเบี้ยในประเทศและสินเชื่อที่หดตัวลง อย่างไรก็ดี กลุ่มแบงก์ในภาพรวมยังสามารถประคองผลการดำเนินงานไว้ได้ เนื่องจากมีรายได้ที่มิใช่ดอกเบี้ยมาช่วยชดเชย โดยเฉพาะกำไรจากเงินลงทุนและกำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน (FVTPL) ซึ่งกำไรทั้ง 2 ส่วนรวมกันมีสัดส่วนประมาณ 22.4% ของกำไรจากการดำเนินงานก่อนหักสำรองฯ ใน 3Q-2568

• การเร่งปรับโครงสร้างหนี้ให้กับลูกหนี้ และการจัดการเชิงรุกต่อปัญหาสินเชื่อด้อยคุณภาพช่วยชะลอการไหลของ NPL ส่งผลทำให้สัดส่วน NPL ขยับขึ้นไม่มากไปอยู่ที่ 3.18% ต่อสินเชื่อรวม แต่สินเชื่อ Stage 2 ที่ยังอยู่ในระดับสูง สะท้อนว่า สถาบันการเงินยังต้องติดตามความสามารถในการชำระคืนหนี้ของลูกหนี้อย่างใกล้ชิด และอาจยังคงต้องตั้งสำรองในระดับสูง

• 3 ประเด็นท้าทายที่รออยู่ใน 4Q-2568 ได้แก่ 1) รายได้จากธุรกิจหลัก และ NIM อาจชะลอลงตามภาพเศรษฐกิจที่ฟื้นช้า 2) NPLs ยังเป็นโจทย์ต่อเนื่องอาจทำให้ยังต้องตั้งสำรองฯ สูงเพื่อรองรับความไม่แน่นอน และ 3) การเร่งบริหารจัดการต้นทุนให้มีประสิทธิภาพเพื่อช่วยประคองผลการดำเนินงานในช่วงดอกเบี้ยขาลง

ข่าวเด่น