• ปริมาณความต้องการพลาสติกรีไซเคิลของไทยมีแนวโน้มเพิ่มขึ้นเฉลี่ยปีละ 6.2%CAGR ในช่วงปี 2568-73 โดยมีปัจจัยหนุนจาก1) บริษัทอาหารและเครื่องดื่มชั้นนำของโลกในไทย เช่น Unilever มีแผนที่จะใช้พลาสติกรีไซเคิลในการผลิตบรรจุภัณฑ์มากขึ้นในอนาคต2) ภาครัฐมีแผนที่จะออกมาตรการที่บังคับให้ผู้ผลิตเครื่องใช้ไฟฟ้าและบรรจุภัณฑ์ของไทยรับผิดชอบในการจัดการซากสินค้า ซึ่งคาดจะทำให้ผู้ผลิตสินค้าเหล่านี้หันมาใช้พลาสติกรีไซเคิลมากขึ้น

• Krungthai COMPASS มองว่า การลงทุนกำลังการผลิตพลาสติกรีไซเคิลประเภท PP (rPP) มีศักยภาพในการลงทุนมากที่สุด เนื่องจาก 1) ผู้ผลิต rPP มีความต้องการเพิ่มกำลังการผลิตมากที่สุด เพื่อรองรับความต้องใช้ rPP ในการผลิตส่วนประกอบรถยนต์หลังสหภาพยุโรปมีแผนที่จะกำหนดสัดส่วนพลาสติกรีไซเคิลในการผลิตรถยนต์ใหม่ที่ขายในสหภาพยุโรปในอนาคต 2) ต้นทุนการผลิต rPP ต่ำกว่าพลาสติกรีไซเคิลประเภทอื่นๆ ซึ่งทำให้อัตรากำไรของธุรกิจผลิต rPP มีแนวโน้มสูงกว่าผู้ผลิตพลาสติกรีไซเคิลประเภทอื่นๆ

• ผู้ประกอบการสามารถปรับตัวเพื่อเข้าถึงตลาดที่มีศักยภาพได้มากขึ้นและสร้างการเติบโตในระยะยาว ดังนี้ 1) ขอใบรับรองมาตรฐานที่ตลาดโลกต้องการ เช่น Global RecycledStandard (GRS) 2) เพิ่มคุณภาพและความแข็งแรงของพลาสติกรีไซเคิล เพื่อให้คุณสมบัติเป็นไปตามมาตรฐานของผู้ผลิตรถยนต์และเครื่องใช้ไฟฟ้าชั้นนำของโลก โดยการใช้วิธี Compatibilization 3) ร่วมมือกับผู้ประกอบการในห่วงโซ่อุปทานของการผลิตพลาสติกรีไซเคิล เพื่อพัฒนา Application ที่เปิดเผยข้อมูลที่สำคัญของอุตสาหกรรม เช่น ราคาซื้อขาย

ปัจจุบัน ปัญหาเรื่องจัดการขยะกลายเป็นความท้าทายด้านสิ่งแวดล้อมที่สำคัญที่สุดของโลกจากขยายตัวของการบริโภคโดยการใช้บรรจุภัณฑ์แบบใช้ครั้งเดียว รวมทั้งการจัดการขยะมูลฝอยที่ไม่มีประสิทธิภาพเพียงพอ จึงส่งผลให้ขยะมูลฝอยจำนวนมากของโลกยังคงหลุดรอดจากหลุมฝังกลบ และอยู่ในสิ่งแวดล้อม

สาเหตุดังกล่าวทำให้หลายประเทศทั่วโลก เช่น สหภาพยุโรป ญี่ปุ่น และจีน เริ่มผลักดันมาตรการ Extended Producer Responsibility (EPR) ซึ่งกำหนดให้ผู้ผลิตต้องรับผิดชอบผลิตภัณฑ์ของตนตลอดวงจรชีวิต ซึ่งรวมถึงการกำจัดและรีไซเคิลซากสินค้าของตน และมีแผนที่จะกำหนดสัดส่วนการใช้พลาสติกรีไซเคิลในการผลิตสินค้าที่วางขายในประเทศ1 ปัจจัยเหล่านี้มีส่วนกระตุ้นให้ผู้ผลิตและส่งออกสินค้าไปยังประเทศที่กล่าวข้างต้นจำเป็นต้องหันมาใช้พลาสติกรีไซเคิลในการผลิตสินค้ามากขี้น

สำหรับประเทศไทย การซื้อขายพลาสติกรีไซเคิลในไทยพึ่งพาการซื้อขายนอกระบบจากผู้ค้ารายย่อยเป็นหลัก ประกอบกับ ในปัจจุบัน ภาครัฐของไทยยังไม่มีมาตรการบังคับทางกฎหมายให้ผู้ประกอบการต้องรับผิดชอบในการจัดการซากสินค้าที่ผลิตขึ้นมา ทำให้ผู้ประกอบการของไทยไม่นำเอาพลาสติกที่เหลือใช้มาใช้ประโยชน์มากนัก ซึ่งส่งผลให้อัตราการรีไซเคิลพลาสติกของไทยอยู่ที่เพียง 25% ในปี 25682

อย่างไรก็ดี หน่วยงานภาครัฐของไทยอยู่ระหว่างการเตรียมผลักดัน พ.ร.บ.ซากเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ และ พ.ร.บ.การจัดการบรรจุภัณฑ์อย่างยั่งยืน ให้มีผลบังคับทางกฎหมายในอนาคต ซึ่งเป็นแนวความคิดที่สอดคล้องกับมาตรการ EPR ของหลายประเทศ นอกจากนี้ ผู้ประกอบการชั้นนำของโลกในไทย เช่น Unilever ได้ตั้งเป้าหมายที่จะใช้พลาสติกรีไซเคิลในการผลิตบรรจุภัณฑ์ของสินค้ามากขึ้น3 ปัจจัยเหล่านั้นช่วยหนุนความต้องการใช้พลาสติกรีไซเคิลของไทยในระยะข้างหน้า ซึ่งบทความนี้จะวิเคราะห์แนวโน้มทางธุรกิจ โอกาสทางธุรกิจ และแนวทางในการปรับตัวให้กับเทรนด์ในปัจจุบันสำหรับผู้ผลิตพลาสติกรีไซเคิลในไทย

1 ข้อมูลจาก Net Zero Compare (ส.ค.2568) และรวบรวมโดย Krungthai COMPASS

2 ประเมินโดย Krungthai COMPASS ซึ่งใช้เข้อมูลจาก WORLD BANK GROUP (2564) และ The nation (ก.ย.2568)

3 อ้างข้อมูลจากร่างพ.ร.บ.การจัดการบรรจุภัณฑ์อย่างยั่งยืน (มี.ค.2567), Unilever (2566) และร่างพ.ร.บ. ซากเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ (2568)

ประเภทพลาสติกที่นิยมรีไซเคิลในไทย

ในช่วงที่ผ่านมา ไทยมีพัฒนาการที่ดีขึ้นในการนำเอาขยะพลาสติกกลับมาใช้ประโยชน์ สะท้อนได้จากอัตราการรีไซเคิลของขยะพลาสติกในไทยที่เพิ่มขึ้นจาก 18% ในปี 2561 เป็น 25% ในปี 2568 ซึ่งส่งผลให้ขยะพลาสติกราว 700,000 ตัน ถูกนำมารีไซเคิลและใช้ประโยชน์ใหม่อีกครั้ง4 โดยพลาสติกที่นิยมถูกนำมารีไซเคิลใหม่มีทั้งหมด 4 ประเภท ดังนี้

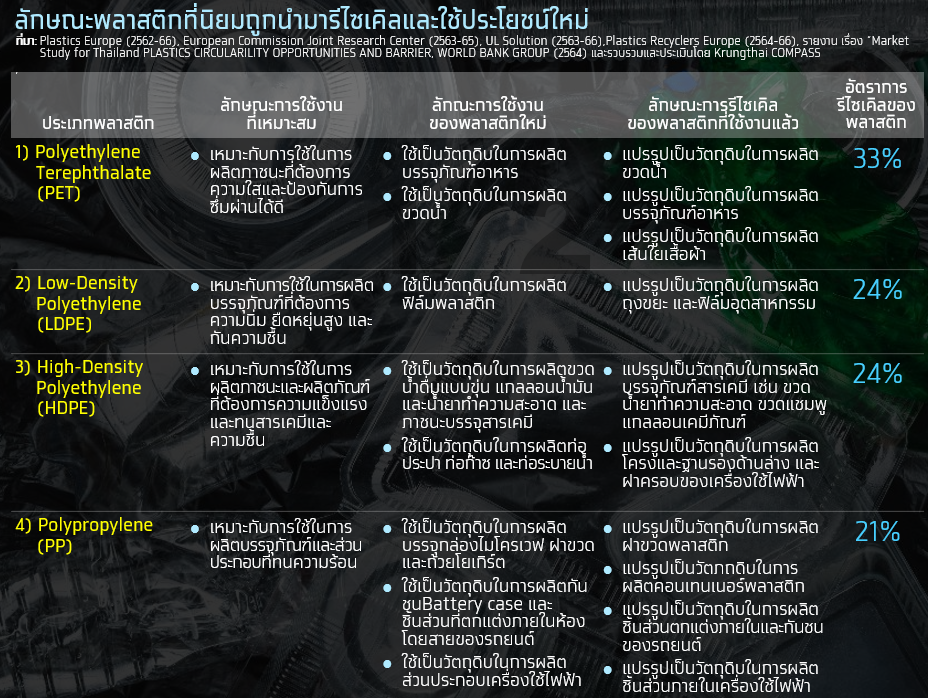

1) Polyethylene Terephthalate (PET) ซึ่งมักถูกใช้เป็นวัตถุดิบในการผลิตขวดน้ำดื่มและบรรจุภัณฑ์อาหาร โดยปัจจุบันอัตราการรีไซเคิลของพลาสติกประเภท PET อยู่ราว 33% ซึ่งพลาสติกประเภท PET ที่ใช้งานแล้วส่วนใหญ่ถูกบดให้เป็นชิ้นพลาสติกขนาดเล็ก (rPET flakes) หรือทำให้เป็นเม็ดพลาสติกรีไซเคิล (rPET Pellet) เพื่อใช้เป็นวัตถุดิบในการผลิตขวดน้ำพลาสติก นอกจากนั้น ยังถูกรีไซเคิลและแปรรูปให้เป็นวัตถุดิบในการผลิตบรรจุภัณฑ์อาหารและเส้นใยเสื้อผ้าอีกด้วย5

2) Low-Density Polyethylene (LDPE) ซึ่งมักถูกใช้เป็นวัตถุดิบในการผลิตฟิล์มพลาสติก6 โดยปัจจุบันอัตราการ รีไซเคิลของพลาสติกประเภท LDPE อยู่ราว 24%7 ซึ่งพลาสติกประเภท LDPE ที่ใช้แล้วส่วนใหญ่ถูกรีไซเคิลและแปรรูปเป็นวัตถุดิบในการผลิตถุงขยะและฟิล์มอุตสาหกรรม6

3) High-Density Polyethylene (HDPE) ซึ่งมักถูกใช้เป็นวัตถุดิบในการผลิตขวดน้ำดื่มแบบขุ่น แกลลอนน้ำมัน ขวดน้ำยาทำความสะอาด และภาชนะบรรจุสารเคมี รวมทั้งถังเชื้อเพลิงของรถยนต์6 โดยปัจจุบันอัตราการรีไซเคิลของพลาสติกประเภท HDPE อยู่ราว 24%7 ซึ่งพลาสติกประเภท HDPE ที่ใช้แล้วส่วนใหญ่ถูกรีไซเคิลและแปรรูปเป็นวัตถุดิบในการผลิตบรรจุภัณฑ์สารเคมี เช่น ขวดน้ำยาทำความสะอาด แกลลอนเคมีภัณฑ์ และโครงและฐานรองด้านล่างของเครื่องใช้ไฟฟ้า6

4 ข้อมูลจากบทความ เรื่อง “Thai Industry Demands Government Make Plastic Recycling a National Priority”, The nation (ก.ย.2568)

5 ข้อมูลจาก WORLD BANK GROUP (2564) และรวบรวมโดย Krungthai COMPASS

4) Polypropylene (PP) ซึ่งมักถูกใช้เป็นวัตถุดิบในการผลิตกล่องอาหารที่อุ่นไมโครเวฟได้ ฝาขวด และส่วนประกอบเครื่องใช้ไฟฟ้า รวมทั้งถูกใช้เป็นวัตถุดิบในการผลิต battery case กันชน และชิ้นส่วนที่ตกแต่งภายในห้องโดยสารของรถยนต์6 โดยปัจจุบันอัตราการรีไซเคิลของพลาสติกประเภท PP อยู่ราว 21%7 ซึ่งพลาสติกประเภท PP ที่ใช้แล้วส่วนใหญ่ถูกรีไซเคิลและแปรรูปเป็นวัตถุดิบในการผลิตฝาขวดพลาสติก คอนเทนเนอร์พลาสติกทั่วไป ชิ้นส่วนตกแต่งภายในและกันชนของรถยนต์ และชิ้นส่วนภายในเครื่องใช้ไฟฟ้า6

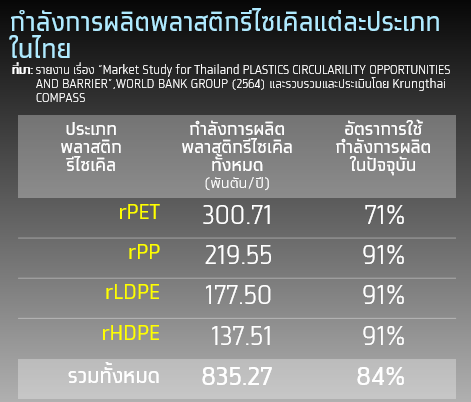

ปัจจุบันผู้ประกอบธุรกิจรีไซเคิลพลาสติกในไทยผลิตพลาสติกรีไซเคิลประเภท PET มากที่สุด สะท้อนได้จากกำลังการผลิตพลาสติกรีไซเคิลประเภทดังกล่าวที่ผู้ประกอบการของไทยมีมากที่สุด ซึ่งรายละเอียดเพิ่มเติมของกำลังการผลิตพลาสติกรีไซเคิลแต่ละประเภทจะอธิบายในหัวข้อถัดไป

6 ข้อมูลจาก Plastics Europe (2562-66), European Commission Joint Research Center (2563-65), UL Solution (2563-66),Plastics Recyclers Europe (2564-66) และรวบรวมโดย Krungthai COMPASS

7 ประเมินโดย Krungthai COMPASS ซึ่งใช่ข้อมูลจากรายงาน เรื่อง “Market Study for Thailand PLASTICS CIRCULARILITY OPPORTUNITIES AND BARRIER, WORLD BANK GROUP (2564) และบทความ เรื่อง “Thai Industry Demands Government Make Plastic Recycling a National Priority”, The nation (ก.ย.2568)

สถานการณ์ปัจจุบันของการผลิตพลาสติกรีไซเคิลในไทย

ปัจจุบัน ผู้ประกอบการในไทยมีกำลังการผลิตพลาสติกรีไซเคิลทั้งหมดราว 835,270 ตัน/ปี8 และมีอัตราการใช้กำลังการผลิตราว 84% โดยมีรายละเอียดของกำลังการผลิตพลาสติกรีไซเคิลแต่ละประเภท ดังนี้

1. ผู้ผลิตพลาสติกรีไซเคิลประเภท PET (rPET) ซึ่งมีกำลังการผลิตทั้งหมดราว 300,710 ตัน/ปี8 และมีอัตราการใช้กำลังการผลิตราว 71%9 โดยตัวอย่างผู้ผลิตพลาสติกรีไซเคิลประเภทนี้ เช่น บจก.ซิง หวอ ไท่ บมจ.อินโดรามา เวนเจอร์ส บจก.เอ็นวิคโค และบจก.อีโคบลู8

2. ผู้ผลิตพลาสติกรีไซเคิลประเภท PP (rPP) ซึ่งมีกำลังการผลิตทั้งหมดราว 219,554 ตัน/ปี8 และมีอัตราการใช้กำลังการผลิตราว 91%9 โดยตัวอย่างผู้ผลิตรีไซเคิลประเภทนี้ เช่น บจก.บิลเลี่ยน เอ็น-เตอร์ไพรส์ และ บจก.วิทยา อินเตอร์เทรด8

3. ผู้ผลิตพลาสติกรีไซเคิลประเภท LDPE (rLDPE) ซึ่งมีกำลังการผลิตทั้งหมดราว 177,498 ตัน/ปี8 และมีอัตราการใช้กำลังการผลิตราว 91%9 โดยตัวอย่างผู้ผลิตรีไซเคิลประเภทนี้ เช่น บจก.สุเอซ (ประเทศไทย)8

4. ผู้ผลิตพลาสติกรีไซเคิลประเภท HDPE (rHDPE) ซึ่งมีกำลังการผลิตราว 137,509 ตัน/ปี8 และมีอัตราการใช้กำลังการผลิตราว 91%9 โดยตัวอย่างผู้ผลิตรีไซเคิลประเภทนี้ เช่น บจก.ซิง หวอ ไท่ บจก.เอ็นวิคโค และ บจก.อีโคบลู8

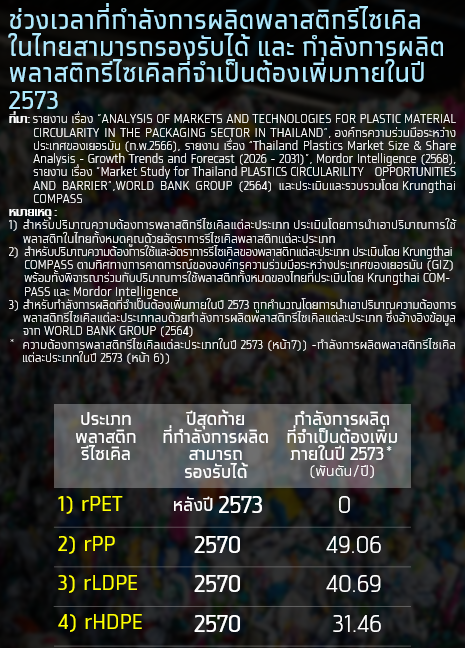

แม้ว่าผู้ผลิตพลาสติกรีไซเคิลในไทยยังมีกำลังการผลิตเพียงพอที่รองรับความต้องพลาสติกดังกล่าวในปัจจุบัน อย่างไรก็ดี ความต้องการพลาสติกรีไซเคิลของไทยมีแนวโน้มเพิ่มขึ้นในระยะข้างหน้า ซึ่งทำให้ผู้ประกอบการดังกล่าวจำเป็นต้องขยายกำลังการผลิตพลาสติกรีไซเคิลเพื่อรองรับความต้องการที่เพิ่มขึ้นในอนาคต โดยรายละเอียดของแนวโน้มความต้องการพลาสติกรีไซเคิล และกำลังการผลิตที่จำเป็นต้องเพิ่มจะวิเคราะห์ในหัวข้อถัดไป

แนวโน้มความต้องการพลาสติกรีไซเคิลในไทย

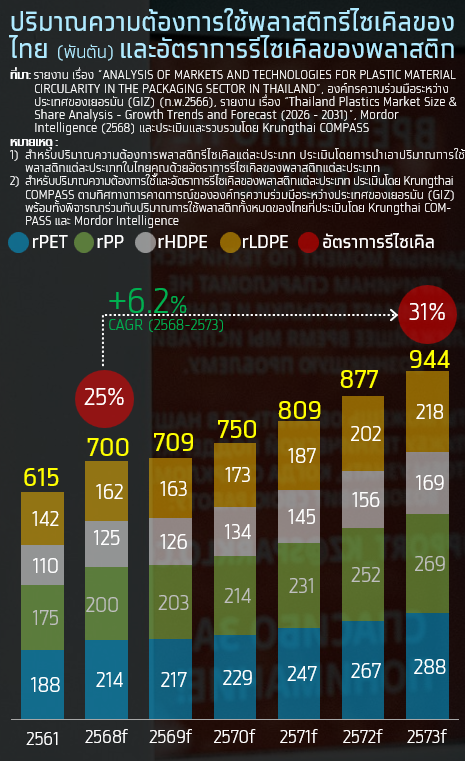

Krungthai COMPASS คาดว่าปริมาณความต้องการใช้พลาสติกรีไซเคิลของไทยจาก 700,000 ตันในปี 2568 เป็น 944,065 ตันในปี 2573 หรือเติบโตเฉลี่ยปีละ 6.2%CAGR ซึ่งส่งผลให้อัตราการรีไซเคิลของพลาสติกในไทยคาดว่าจะเพิ่มขึ้นจาก 25% ในปี 2568 เป็น 31% ในปี 2573 โดยการคาดการณ์นี้สอดคล้องกับการประเมินขององค์กรความร่วมมือระหว่างประเทศของเยอรมัน (GIZ) ซึ่งมีแรงขับเคลื่อนหลัก 4 ประการ ดังนี้

1. บริษัทอาหารและเครื่องดื่มข้ามชาติชั้นนำของโลกในไทยมีเป้าหมายที่จะเพิ่มสัดส่วนการใช้พลาสติกรีไซเคิลในการผลิตขวดพลาสติกและบรรจุภัณฑ์ ซึ่งช่วยหนุนความต้องการใช้พลาสติกรีไซเคิลประเภท PET (rPET) ในระยะข้างหน้า โดยตัวอย่างผู้ประกอบการที่มีเป้าหมายดังกล่าว เช่น Suntory Pepsi Thailand ที่มีเป้าหมายที่จะใช้ rPET ทั้งหมดในปี 257310 และ Unilever ที่มีเป้าหมายที่จะใช้บรรจุภัณฑ์ชนิดแข็งที่ผลิตจากพลาสติกรีไซเคิล ซึ่งรวมถึง PET ทั้งหมดภายในปี 257311

8 ข้อมูลจากรายงาน เรื่อง “Market Study for Thailand PLASTICS CIRCULARILITY OPPORTUNITIES AND BARRIER, WORLD BANK GROUP (2564)

9 ประเมินโดย Krungthai COMPASS ซึ่งใช้ข้อมูลจากรายงาน เรื่อง “Market Study for Thailand PLASTICS CIRCULARILITY OPPORTUNITIES AND BARRIER, WORLD BANK GROUP (2564) และบทความ เรื่อง “Thai Industry Demands Government Make Plastic Recycling a National Priority”, The Nation (ก.ย.2568)

10 ข้อมูลจากนสพ.Bangkok Post (มี.ค.2568)

11 ข้อมูลจาก Unilever (2566)

2. บริษัทรถยนต์ชั้นนำของโลกในไทยมีแนวโน้มที่จะใช้พลาสติกรีไซเคิลในการผลิตส่วนประกอบรถยนต์ เช่น กันชนของรถยนต์มากขึ้น หลังคณะกรรมาธิการยุโรปมีแผนที่จะกำหนดว่ารถยนต์ใหม่ที่วางจำหน่ายในสหภาพยุโรปต้องมีสัดส่วนพลาสติกรีไซเคิลอย่างน้อย 15% ภายใน 6 ปี และ 25% ภายใน 10 ปี หลังมาตรการดังกล่าวมีผลบังคับใช้ (ปัจจุบันอยู่ในระหว่างกระบวนการนิติบัญญัติ)12 ซึ่งช่วยหนุนความต้องการใช้พลาสติกรีไซเคิลประเภท PP(rPP) ในระยะข้างหน้า โดยตัวอย่างผู้ประกอบการที่เริ่มใช้พลาสติกรีไซเคิลดังกล่าวในการผลิตส่วนประกอบรถยนต์ เช่น Mazda ที่ได้นำเอาเศษวัสดุดิบกันชนที่ผลิตจาก PP มาแปรรูปและใช้ในการผลิตกันชนของรถยนต์ใหม่13 และ Toyota ที่ได้พัฒนาส่วนประกอบรถยนต์ต้นแบบที่ผลิตจาก rPP ซึ่งต้นแบบดังกล่าวมีคุณภาพเพียงพอตามมาตรฐานการจัดจำหน่ายรถยนต์13

3. ผู้ผลิตเครื่องใช้ไฟฟ้าและชิ้นส่วนอิเล็กทรอนิกส์ในไทยมีแนวโน้มที่จะใช้พลาสติกรีไซเคิลประเภท HDPE (rHDPE) ในการผลิตสินค้ามากขึ้น เมื่อ พ.ร.บ.ซากเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ (WEEE Act) มีผลบังคับใช้ทางกฎหมาย โดยปัจจุบัน WEEE Act ถูกจัดทำขึ้นมาแล้ว และอยู่ในระหว่างการรับฟังความคิดเห็นของประชาชนโดย WEEE Act. จะกำหนดให้ผู้ผลิตและนำเข้าเครื่องใช้ไฟฟ้าและชิ้นส่วนอิเล็กทรอนิกส์ต้องรับผิดชอบในการรวบรวมซากสินค้าจากผู้บริโภคเพื่อมากำจัดเศษซากสินค้า หรือรีไซเคิลซากดังกล่าว โดยสามารถดำเนินการด้วยตนเอง หรือมอบหมายให้ผู้ประกอบการรายอื่นมาดำเนินการให้14 ซึ่งพ.ร.บ.นี้ อาจช่วยกระตุ้นให้ผู้ผลิตเครื่องใช้ไฟฟ้าและชิ้นส่วนอิเล็กทรอนิกส์ในไทยจำเป็นต้องใช้ rHDPE ในการผลิตโครงและฐานรองด้านล่างของเครื่องใช้ไฟฟ้ามากขึ้น

4. ผู้ผลิตสินค้าอุปโภคและบริโภค และผู้ค้าปลีกและค้าส่งสินค้าในไทยมีแนวโน้มที่จะนำเอาพลาสติกรีไซเคิลแบบ LDPE (rLDPE) มาใช้เป็นวัตถุดิบในการผลิตบรรจุภัณฑ์ชั้นนอกมากขึ้น เช่น ฟิล์มอุตสาหกรรม เมื่อ พ.ร.บ.การจัดการบรรจุภัณฑ์อย่างยั่งยืน (SPMA Act.) มีผลบังคับใช้ทางกฎหมาย ซึ่งปัจจุบัน SPMA Act.ถูกจัดทำขึ้นมาแล้ว และอยู่ในระหว่างการรับฟังความคิดเห็นของประชาชน15 โดย SPMA Act. จะกำหนดให้ผู้ผลิต เจ้าของแบรนด์และผู้นำเข้าบรรจุภัณฑ์เพื่อจำหน่ายในประเทศต้องรับผิดชอบในการรวบรวมบรรจุภัณฑ์ที่เหลือใช้และกำจัดหรือแปรสภาพบรรจุภัณฑ์ดังกล่าว โดยสามารถดำเนินการด้วยตนเอง หรือมอบหมายให้ผู้ประกอบการรายอื่นมาดำเนินการให้ ซึ่ง พ.ร.บ.นี้อาจช่วยกระตุ้นให้ผู้ประกอบการที่ใช้บรรจุภัณฑ์ชั้นนอกต้องใช้ rLDPE ในการรีไซเคิลเป็นบรรจุภัณฑ์ชั้นนอกมากขึ้น โดยตัวอย่างผู้ประกอบการที่เริ่มนำเอา rLDPE มาใช้ในการดำเนินธุรกิจ เช่น CPALL ที่ได้ร่วมมือกับพันธมิตรทางธุรกิจเพื่อผลิตสินค้าที่มีรูปแบบซองผลิตภัณฑ์ที่หลากหลาย ซึ่งรวมถึงการใช้ rLDPE ในการแปรรูปเป็นบรรจุภัณฑ์ภายนอก และเปลี่ยนมาใช้บรรจุภัณฑ์รักษ์โลก ซึ่งรวมถึงบรรจุภัณฑ์ที่ผลิตจาก rLDPE ในสาขาที่ตั้งอยู่ในเกาะและแหล่งท่องเที่ยวทางธรรมชาติ16

หากพิจารณาจากแนวโน้มความต้องการใช้พลาสติกรีไซเคิลที่วิเคราะห์ในข้างต้น ประเมินว่า กำลังการผลิต rPP rLDPE และrHDPE สามารถรองรับความต้องการได้ถึงปี 2570 ดังนั้น จึงจำเป็นต้องเพิ่มกำลังการผลิตพลาสติกรีไซเคิลอย่างน้อยราว 121,220 ตัน/ปี เพื่อให้สามารถรองรับความต้องการได้จนถึงปี 2573 โดยคาดว่าจะก่อให้เกิดเม็ดเงินลงทุนเบื้องต้นราว 2.7-6.0 พันล้านบาท ซึ่งประเมินจากงบการลงทุนกำลังการผลิตพลาสติกรีไซเคิลของผู้ประกอบการในไทย17

ความต้องใช้พลาสติกรีไซเคิลของไทยมีแนวโน้มเพิ่มขึ้นต่อเนื่อง จึงเป็นโอกาสทางธุรกิจสำหรับผู้ประกอบการรายเดิมและรายใหม่ที่เข้ามาลงทุนกำลังการผลิตพลาสติกรีไซเคิลเพิ่มเติมเพื่อรองรับความต้องการที่เพิ่มขึ้นในอนาคต ซึ่งความต้องการกำลังการผลิตพลาสติกรีไซเคิลแต่ละประเภทเป็นปัจจัยที่สำคัญที่ใช้ในการประเมินศักยภาพในการลงทุนกำลังการผลิตของพลาสติกรีไซเคิลแต่ละประเภท

นอกจากนั้น ผู้ลงทุนควรใช้อัตรากำไรจากการผลิตพลาสติกรีไซเคิลแต่ละประเภทเป็นปัจจัยในการพิจารณาศักยภาพในการลงทุนกำลังการผลิตพลาสติกรีไซเคิลแต่ละประเภทอีกด้วย ซึ่งรายละเอียดเพิ่มเติมของการประเมินศักยภาพการลงทุนดังกล่าวจะวิเคราะห์ในหัวข้อถัดไป

ศักยภาพในการลงทุนกำลังการผลิตพลาสติกรีไซเคิลแต่ละประเภท

การประเมินศักยภาพในการลงทุนกำลังการผลิตพลาสติกรีไซเคิลแต่ละประเภทจะพิจารณาจาก 2 ปัจจัย ได้แก่ 1) กำลังการผลิตพลาสติกรีไซเคิลแต่ละประเภทที่จำเป็นต้องเพิ่มเพื่อรองรับความต้องการในปี 2573 และ 2) อัตรากำไรจากการดำเนินงานของการผลิตพลาสติกรีไซเคิลแต่ละประเภท โดยทั้งสองปัจจัยถูกให้น้ำหนักในการประเมินที่ 50% เท่ากัน

สำหรับเกณฑ์การให้คะแนนของแต่ละปัจจัยมี 5 ระดับ ดังนี้ ระดับที่ 5 เป็นระดับที่แสดงว่าพลาสติกรีไซเคิลประเภทนี้มีศักยภาพในการลงทุนมากที่สุด และระดับต่ำกว่านั้นจะมีศักยภาพในการลงทุนน้อยลงตามลำดับจนถึงระดับที่ 1 ซึ่งเป็นระดับที่น้อยที่สุด

12 ข้อมูลจาก Auto Recycling World (ธ.ค.2568) และรวบรวมโดย Krungthai COMPASS

13 ข้อมูลจาก Mazda (มี.ค.2563) Toyota (2561) และรวบรวมโดย Krungthai COMPASS

14 ข้อมูลจากร่างพ.ร.บ. ซากเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์, กรมควบคุมมลพิษ (2568) และรวบรวมโดย Krungthai COMPASS

15 ข้อมูลจากร่างพ.ร.บ.การจัดการบรรจุภัณฑ์อย่างยั่งยืน (มี.ค.2567), กรมควบคุมมลพิษ (มี.ค.2567) และรวบรวมโดย Krungthai COMPASS

16 ข้อมูลจาก CPALL (2567) และรวบรวมโดย Krungthai COMPASS

17 ประเมืนโดย Krungthai COMPASS ซึ่งใช้ข้อมูลจากนสพ.ฐานเศรษฐกิจ (ธ.ค.2565) และบมจ.อินโดรามา เวนเจอร์ส (2567)

เมื่อประเมินศักยภาพในการลงทุนกำลังการผลิตของพลาสติกรีไซเคิลแต่ละประเภทจากปัจจัยที่กล่าวมาในข้างต้น จะพบว่า การลงทุนกำลังการผลิต rPP เป็นการลงทุนที่มีศักยภาพมากที่สุด เมื่อเทียบกับพลาสติกรีไซเคิลประเภทอื่นๆ สะท้อนได้จากคะแนนรวมด้านศักยภาพในการลงทุนกำลังการผลิต rPP ที่สูงถึง 5 เนื่องจากเหตุผล ดังต่อไปนี้

1. ผู้ผลิต rPP มีความต้องการเพิ่มกำลังการผลิตมากที่สุด เพื่อรองรับความต้องใช้ rPP ในการผลิตส่วนประกอบรถยนต์และโครงและฐานของเครื่องใช้ไฟฟ้าของผู้ผลิตรถยนต์และเครื่องใช้ไฟฟ้าที่มีแนวโน้มที่จะเพิ่มขึ้นอย่างต่อเนื่องในอนาคต หลังคณะกรรมาธิการยุโรปมีแผนที่จะกำหนดสัดส่วนการใช้พลาสติกรีไซเคิลในการผลิตรถยนต์ที่ขายในยุโรปรวมทั้งภาครัฐของไทยมีแผนที่จะบังคับให้ผู้ผลิตเครื่องใช้ไฟฟ้าต้องรับผิดชอบในการกำจัดหรือรีไซเคิลซากสินค้าของตนเองในอนาคต18

2. อัตรากำไรจากการดำเนินงานของการผลิต rPP สูงกว่าผู้ผลิตพลาสติกรีไซเคิลอื่นๆ เพราะต้นทุนการผลิต rPP ต่ำกว่าพลาสติกรีไซเคิลประเภทอื่นๆ ซึ่งเป็นผลจากพลาสติกประเภท PP ที่มักถูกใช้ในการผลิตชิ้นส่วนและสินค้าที่ไม่เป็นอาหาร จึงทำให้ไม่ต้องใช้ระบวนการผลิตที่มีความซับซ้อนและถูกขายในราคาต่ำ19

แม้ว่าปัจจุบันการลงทุนพลาสติกรีไซเคิลบางชนิด เช่น rPP มีศักยภาพในการลงทุนมากพอสมควร เพราะความต้องการใช้พลาสติกรีไซเคิลดังกล่าวจากผู้ผลิตรถยนต์และเครื่องใช้ไฟฟ้ามีแนวโน้มเพิ่มขึ้น อย่างไรก็ดี ผู้ประกอบการจำเป็นต้องขอใบรับรองมาตรฐานที่ตลาดต้องการ เช่น Global Recycled Standard (GRS) รวมทั้งสามารถผลิตสินค้าที่ตอบโจทย์ของภาคอุตสาหกรรม เช่น พลาสติกรีไซเคิลที่ทนต่อแรงกระแทก เพื่อให้สามารถเข้าถึงการจัดซื้อของผู้ผลิตรถยนต์ เครื่องใช้ไฟฟ้า และอาหารชั้นนำของโลกได้มากขึ้นในอนาคต ซึ่งรายละเอียดของแนวทางในการปรับตัวของผู้ประกอบการจะอธิบายในหัวข้อถัดไป

18 รวบรวมโดย Krungthai COMPASS

แนวทางในการปรับตัวของผู้ผลิตพลาสติกรีไซเคิลเพื่อให้เติบโตในระยะยาว

เพื่อให้ธุรกิจสามารถเข้าถึงตลาดที่มีศักยภาพได้มากขึ้นและมีแนวโน้มเติบโตในระยะยาว ผู้ประกอบธุรกิจผลิตพลาสติกรีไซเคิลในไทยสามารถปรับตัวตามแนวทางดังต่อไปนี้

1. ผู้ผลิตพลาสติกรีไซเคิลในไทยควรขอใบรับรองมาตรฐานที่ตลาดโลกต้องการ เช่น ISO:9001 GRS และ IS0:14001 เพื่อที่จะเข้าถึงการซื้อขายของผู้ผลิตเครื่องใช้ไฟฟ้า รถยนต์ และอาหารชั้นนำของโลกได้มากขึ้น โดยปัจจุบัน ผู้ผลิตพลาสติกรีไซเคิลรายใหญ่ ซึ่งคิดเป็น 47%20 ของกำลังการผลิตพลาสติกรีไซเคิลทั้งหมด ยังมีสัดส่วนการได้รับใบรับรองมาตรฐานบางประเภท เช่น ISO:45001 และ GRS ที่ค่อนข้างต่ำ นอกจากนั้น ผู้ประกอบการรายเล็กมีใบรับรองมาตรฐานดังกล่าวน้อยมาก จึงทำให้ผู้ประกอบการไทยเข้าถึงการซื้อขายของผู้ผลิตเครื่องใช้ไฟฟ้า รถยนต์ และอาหารชั้นนำของโลกค่อนข้างยาก เพราะผู้ประกอบการเหล่านั้นได้ใช้ใบรับรองมาตรฐานโลก โดยเฉพาะมาตรฐาน GRS ที่รับรองว่าปริมาณวัสดุรีไซเคิลที่ใช้ในการผลิตสินค้าไม่ต่ำ 20%21 เป็นเงื่อนไขในการคัดเลือกผู้จัดจำหน่ายวัตถุดิบแก่บริษัท ดังนั้น ผู้ผลิตพลาสติกรีไซเคิลของไทยจึงควรขอใบรับรองมาตรฐาน ISO:9001 ISO: 14001 ISO:45001 และ GRS ซึ่งมีค่าใช้จ่ายรวมทั้งหมด 3.4-6.4 ล้านบาท เพื่อให้สามารถเข้าถึงตลาดการซื้อขายผู้ผลิตสินค้าชั้นนำของโลกได้มากขึ้น

2. ผู้ผลิตพลาสติกรีไซเคิลในไทยสามารถเพิ่มคุณภาพและความแข็งแรงของพลาสติกรีไซเคิลเพื่อให้คุณสมบัติของสินค้าเป็นไปตามมาตรฐานของผู้ผลิตรถยนต์และเครื่องใช้ไฟฟ้าชั้นโลกโดยการใช้วิธี Compatibilization ซึ่งวิธีนี้จะใช้สารเติมแต่ง เช่น MAH-g-PP และ MAH-g-PE เข้าไปผสมกับ rPP rHDPE และ rLDPE เพื่อเพิ่มความแข็งแกร่งและความเหนียวของพลาสติกรีไซเคิลดังกล่าว22 ซึ่งทำให้คุณสมบัติด้านต่างๆของพลาสติกเหล่านั้นเป็นไปตามมาตรฐานของผู้ผลิตรถยนต์และเครื่องใช้ไฟฟ้าชั้นนำของโลก โดยวิธีนี้จะทำให้ค่าใช้จ่ายในการผลิต rPP เพิ่มขึ้นราว 19% หากพิจารณาค่าใช้จ่ายที่เพิ่มขึ้นจากการใช้วิธี Compatibilization จะพบว่า ค่าใช้จ่ายในการผลิตและดำเนินการทั้งหมดของ rPP ยัง ต่ำกว่าราคารับซื้อ rPP โดยเฉลี่ยในไทย ดังนั้น ผู้ผลิต rPP ในไทยยังคงสามารถทำกำไรได้จากการขาย rPP ที่ผ่านการทำ Compatibilization

19 อ้างอิงข้อมูลจากรายงานเรื่อง “Pricing Transparency in the Recycled Plastics Supply Chain in India, Indonesia, Thailand and Vietnam , The Circulate Initiative (ต.ค.2566) และรวบรวมโดย Krungthai COMPASS

20 อ้างอิงข้อมูลจากรายงาน เรื่อง “Market Study for Thailand PLASTICS CIRCULARILITY OPPORTUNITIES AND BARRIER”,WORLD BANK GROUP (2564)

3. ผู้ผลิตพลาสติกรีไซเคิลสามารถร่วมมือกับหน่วยงานภาครัฐเพื่อสร้างสถานีจัดเก็บขยะรีไซเคิล รวมทั้งร่วมมือกับผู้ประกอบการที่อยู่ในห่วงโซ่อุปกานของการผลิตพลาสติกรีไซเคิล เช่น รถเข็นรับซื้อของเก่า ร้านรับซื้อของเก่า และผู้รวบรวมขยะรีไซเคิลรายใหญ่ เพื่อพัฒนา Application ที่เผยแพร่ข้อมูลเกี่ยวกับแหล่งที่มาของขยะรีไซเคิล ลักษณะขยะรีไซเคิล และราคารับซื้อ ซึ่งทำให้ผู้ผลิตพลาสติกรีไซเคิลสามารถเข้าถึงแหล่งวัตถุดิบได้อย่างสะดวกมากขึ้น รวมทั้งสามารถบริหารจัดการต้นทุนวัตถุดิบได้อย่างมีประสิทธิภาพมากขึ้น23

โดยปัจจุบัน ขยะรีไซเคิลที่เป็นวัตถุดิบที่ใช้ในการผลิตพลาสติกรีไซเคิลส่วนใหญ่มาจากการซื้อขายอย่างไม่เป็นทางการของผู้ประกอบการรายย่อยหลายแห่ง เช่น รถเข็นรับซื้อของเก่า และร้านรับซื้อของเก่า จึงทำให้ผู้รวบรวมขยะรีไซเคิลรายใหญ่ และผู้ผลิตพลาสติกรีไซเคิลมีความยากลำบากในการจัดซื้อวัตถุดิบที่มีลักษณะใกล้เคียงกันจำนวนมากและมีความยากลำบากในการประเมินต้นทุนวัตถุดิบในแต่ละรอบ23

ดังนั้น การร่วมมือกับหน่วยภาครัฐในการสร้างสถานีจัดเก็บขยะรีไซเคิลจะเพิ่มความสะดวกในการจัดซื้อวัตถุดิบให้กับผู้รวบรวมขยะรีไซเคิลรายใหญ่ และผู้ผลิตพลาสติกรีไซเคิล นอกจากนั้น การร่วมมือในการพัฒนา Application ที่เปิดเผยข้อมูลเกี่ยวกับแหล่งที่มาของขยะรีไซเคิล ลักษณะขยะรีไซเคิล และราคาซื้อขายจะช่วยให้ผู้ประกอบการที่กล่าวมาข้างต้นสามาถเข้าถึงขยะรีไซเคิลที่มีลักษณะเดียวกันจำนวนมากได้ง่ายขึ้น รวมทั้งช่วยให้สามารถประเมินและบริหารจัดการต้นทุนวัตถุดิบในแต่ละรอบได้อย่างมีประสิทธิภาพมากขึ้น23

21 อ้างอิงข้อมูลจาก SCS Global Services (เปิดเมื่อวั้นที่ 21 ม.ค.2569)

22 อ้างอิงข้อมูลจากงานวิจัย เรื่อง “Compatibilization of recycled polypropylene and recycled poly (ethylene terephthalate) blends with SEBS-g-MA”, Luciana Maria Guadagnini Araujo (2561) และรวบรวมโดย Krungthai COMPASS

23 อ้างอิงข้อมูลจากรายงาน เรื่อง “Market Study for Thailand PLASTICS CIRCULARILITY OPPORTUNITIES AND BARRIER”,WORLD BANK GROUP (2564) และรวบรวมและวิเคราะห์โดย Krungthai COMPASS

Summary

ปริมาณความต้องการพลาสติกรีไซเคิลของไทยมีแนวโน้มเพิ่มขึ้นเฉลี่ยปีละ 6.2%CAGR ในช่วงปี 2568-73 เพราะนอกจากบริษัทอาหารและเครื่องดื่มชั้นนำของโลกในไทยมีเป้าหมายที่จะใช้พลาสติกรีไซเคิลในการผลิตบรรจุภัณฑ์มากขึ้นแล้ว ยังมีปัจจัยหนุนจากภาครัฐของไทยที่มีแผนที่จะผลักดันมาตรการต่างๆ ที่บังคับให้ผู้ผลิตต้องรับผิดชอบผลิตภัณฑ์ของตนตลอดวงจรชีวิต ซึ่งรวมถึงการรีไซเคิลซากสินค้าของตนเอง ซึ่งกระตุ้นให้ผู้ประกอบการในไทยหันมาใช้พลาสติกรีไซเคิลในการผลิตสินค้ามากขึ้น

ปัจจุบันกำลังการผลิตพลาสติกรีไซเคิลยังสามารถรองรับความต้องการใช้ อย่างไรก็ดี กำลังการผลิตพลาสติกรีไซเคิลในปัจจุบันอาจไม่เพียงพอที่จะรองรับความต้องการในอนาคต จึงจำเป็นต้องขยายกำลังการผลิตพลาสติกรีไซเคิลภายในปี 2570 เพื่อให้สามารถรองรับความต้องการที่เพิ่มขึ้น ซึ่งเป็นโอกาสทางธุรกิจสำหรับผู้ประกอบการรายเดิมและผู้ประกอบการรายใหม่ที่เข้ามาลงทุนกำลังการผลิตของธุรกิจผลิตพลาสติกรีไซเคิลเพิ่มเติม

ผู้ประกอบการที่สนใจจะลงทุนควรเลือกลงทุนการผลิตพลาสติกรีไซเคิลประเภท PP (rPP) ซึ่งมีศักยภาพในการลงทุนมากที่สุด เพื่อรองรับความต้องการใช้ rPP ในการผลิตส่วนประกอบของรถยนต์ที่มีแนวโน้มเพิ่มขึ้นต่อเนื่อง หลังสหภาพยุโรปมีแผนที่จะกำหนดสัดส่วนการใช้พลาสติกรีไซเคิลในการผลิตรถยนต์ใหม่ที่ขายในสหภาพยุโรปในอนาคต นอกจากนี้ ต้นทุนการผลิต rPP ยังต่ำกว่าพลาสติกรีไซเคิลประเภทอื่นๆ ซึ่งทำให้อัตรากำไรของธุรกิจผลิต rPP สูงกว่าผู้ผลิตพลาสติกรีไซเคิลประเภทอื่นๆ ด้วย

เพื่อให้ธุรกิจสามารถเข้าถึงตลาดที่มีศักยภาพได้มากขึ้นและมีแนวโน้มเติบโตในระยะยาว ผู้ประกอบการในธุรกิจผลิตพลาสติกรีไซเคิลสามารถปรับตัวตามแนวทางดังต่อไปนี้

1) ควรขอใบรับรองมาตรฐานที่ตลาดโลกต้องการ เช่น Global Recycled Standard (GRS) เพื่อที่จะเข้าถึงการซื้อขายของผู้ผลิตเครื่องใช้ไฟฟ้า รถยนต์ และอาหารชั้นนำของโลกได้มากขึ้น

2) สามารถเพิ่มคุณภาพและความแข็งแรงของพลาสติกรีไซเคิลเพื่อให้คุณสมบัติของสินค้าเป็นไปตามมาตรฐานของผู้ผลิตรถยนต์และเครื่องใช้ไฟฟ้าชั้นนำโลกโดยการใช้วิธี Compatibilization

3) สามารถร่วมมือกับผู้ประกอบการในห่วงโซ่อุปทานของการผลิตพลาสติกรีไซเคิล เพื่อพัฒนา Application ที่เปิดเผยข้อมูลที่สำคัญของอุตสาหกรรมนี้ เช่น ราคาซื้อขาย แหล่งที่มาของขยะรีไซเคิล และลักษณะขยะรีไซเคิล

พงษ์ประภา นภาพฤกษ์ชาติ

ศูนย์วิจัย Krungthai COMPASS

.jpg)

ข่าวเด่น