.jpg)

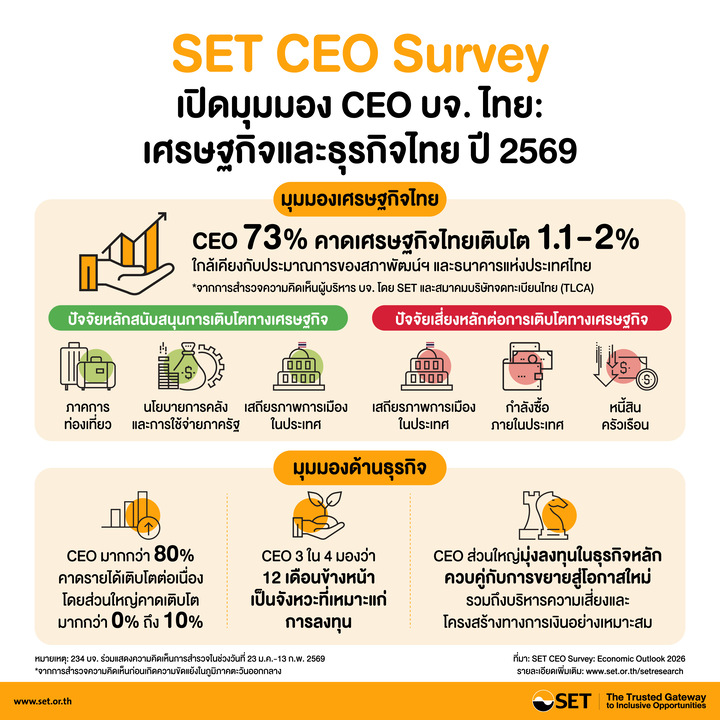

ฝ่ายวิจัย ตลาดหลักทรัพย์แห่งประเทศไทย และสมาคมบริษัทจดทะเบียนไทย สำรวจความคิดเห็นผู้บริหารบริษัทจดทะเบียนเกี่ยวกับทิศทางเศรษฐกิจ การดำเนินธุรกิจ และประเด็นที่น่าสนใจในปี 2569 รวบรวมข้อมูลในช่วงวันที่ 23 มกราคม - 13 กุมภาพันธ์ 2569* มีบริษัทจดทะเบียนร่วมแสดงความคิดเห็นทั้งสิ้น 234 บริษัท คิดเป็น 53.9% ของมูลค่าหลักทรัพย์ตามราคาตลาด โดยพบว่า

• 73% ของ CEO คาดการณ์ว่าเศรษฐกิจไทยในปี 2569 จะเติบโตได้ที่ระดับ 1-2% โดยแรงหนุนหลักมาจากการฟื้นตัวของภาคการท่องเที่ยวและนโยบายการคลัง ขณะที่ความเสี่ยงสำคัญคือเสถียรภาพทางการเมือง กำลังซื้อในประเทศ และหนี้ครัวเรือนระดับสูง ทั้งนี้ ราวครึ่งหนึ่งประเมินว่าเงินเฟ้อจะอยู่ในกรอบเป้าหมาย 1–3% ของธนาคารแห่งประเทศไทย.

• CEO เกินกว่า 80% คาดการณ์รายได้ของบริษัทฯ ยังคงเติบโตต่อเนื่องในปี 2569 โดยกว่า 2 ใน 3 ประเมินการเติบโตในช่วง 0–10% สะท้อนภาพการขยายตัวแบบค่อยเป็นค่อยไป ทั้งนี้ กลุ่มบริการมีสัดส่วนคาดการณ์การเติบโตสูงกระจุกตัวมากที่สุด โดยมีแรงหนุนหลักใน 12 เดือนข้างหน้ามาจากการลงทุนภาครัฐ อุปสงค์ในประเทศ และการใช้เทคโนโลยีเพิ่มประสิทธิภาพ ขณะที่แรงกดดันสำคัญยังอยู่ที่กำลังซื้อและหนี้ครัวเรือน รวมถึงความไม่แน่นอนด้านนโยบายและความเสี่ยงด้านภูมิรัฐศาสตร์ที่มากขึ้น

• 3 ใน 4 ของ CEO มองว่า 12 เดือนข้างหน้าเป็นจังหวะที่เหมาะสมในการลงทุน โดยให้ความสนใจทั้งประเทศไทยและอาเซียน โดยเฉพาะเวียดนามซึ่งเป็นจุดหมายหลักของหลายอุตสาหกรรม สะท้อนบทบาทในฐานะฐานการผลิตและตลาดเติบโต ขณะที่กลุ่มบริการมีการกระจายการลงทุนในหลายประเทศมากที่สุด แสดงถึงความคล่องตัวในการขยายธุรกิจ แม้บางอุตสาหกรรมยังมีท่าทีระมัดระวังต่อภาวะเศรษฐกิจและต้นทุนทางการเงิน.

• บริษัทจดทะเบียนปรับกลยุทธ์รับมือความท้าทายผ่าน 4 ด้านหลัก ได้แก่ การเพิ่มประสิทธิภาพการผลิตด้วยเทคโนโลยีและพลังงานทดแทน การเดินหน้าลงทุนโดยยังให้ไทยเป็นฐานหลักโดยไม่เร่งระดมทุนเพิ่ม การปรับกลยุทธ์การตลาดทั้งด้านสินค้า ราคา และช่องทางจัดจำหน่าย รวมถึงการปรับโครงสร้างธุรกิจเพื่อเสริมความยืดหยุ่น แม้ยังไม่เร่งทำ M&A ในระยะนี้

• CEO ส่วนใหญ่มุ่งสร้างมูลค่าผ่านการเติบโตของธุรกิจ โดยเฉพาะการลงทุนในธุรกิจหลักควบคู่ไปกับการขยายธุรกิจสู่โอกาสใหม่ รวมถึงการบริหารความเสี่ยงและโครงสร้างทางการเงินอย่างเหมาะสม มากกว่าการตอบแทนผู้ถือหุ้นในระยะสั้น ทั้งนี้ มุมมองดังกล่าวมีความสอดคล้องกันในทุกกลุ่มอุตสาหกรรม

ฝ่ายวิจัย ตลาดหลักทรัพย์แห่งประเทศไทย และสมาคมบริษัทจดทะเบียนไทย สำรวจความคิดเห็นผู้บริหารบริษัทจดทะเบียนในปี 2569 (CEO Survey: Economic Outlook 2026) เกี่ยวกับทิศทางเศรษฐกิจ การดำเนินธุรกิจ และประเด็นที่น่าสนใจที่เกี่ยวข้อง โดยรวบรวมข้อมูลในช่วงวันที่ 23 มกราคม – 13 กุมภาพันธ์ 2569 มีบริษัทจดทะเบียนร่วมแสดงความคิดเห็นทั้งสิ้น 234 บริษัท (SET 180 บริษัท และ mai 54 บริษัท) จาก 8 อุตสาหกรรม 26 หมวดธุรกิจ คิดเป็น 53.9% ของมูลค่าหลักทรัพย์ตามราคาตลาด ณ วันที่ 16 กุมภาพันธ์ 2569

จำนวนบริษัทจดทะเบียนที่ร่วมแสดงความคิดเห็น SET CEO Survey: Economic Outlook 2026

ด้านเศรษฐกิจ

ในภาพรวม CEO ของบริษัทจดทะเบียนคาดว่าเศรษฐกิจไทยจะเติบโตได้ในระดับ 1.1 - 2% ในปี 2569 โดยมีปัจจัยขับเคลื่อนที่สำคัญ คือ การฟื้นตัวของภาคการท่องเที่ยวประกอบกับนโยบายการคลังและการใช้จ่ายของภาครัฐ ในขณะที่เสถียรภาพทางการเมืองไทย ปัญหาหนี้ครัวเรือนและกำลังซื้อภายในประเทศเป็นปัจจัยเสี่ยงกดดันเศรษฐกิจ โดย CEO คาดเงินเฟ้อในปี 2569 จะคงอยู่ในกรอบ 0 - 2%

ภาพที่ 1: คาดการณ์การเติบโตของเศรษฐกิจ

อัตราการเติบโตทางเศรษฐกิจ

CEO ของบริษัทจดทะเบียนที่ร่วมตอบแบบสอบถามกว่า 3 ใน 4 คาดการณ์ว่า อัตราการเติบโตของเศรษฐกิจของไทยจะเติบโตได้ราว 1.1 – 2% ซึ่งอยู่ในกรอบใกล้เคียงกับการประมาณการตัวเลขทางเศรษฐกิจของสภาพัฒน์ และธนาคารแห่งประเทศไทยที่ประมาณ 2% รวมถึงการคาดการณ์ของธนาคารโลกที่ 1.6%1

ทั้งนี้ มุมมองดังกล่าวสะท้อนภาพที่ค่อนข้างสอดคล้องกันในทุกกลุ่มอุตสาหกรรม โดยไม่พบความแตกต่างอย่างมีนัยสำคัญระหว่างภาคธุรกิจ

ปัจจัยสำคัญที่ส่งผลต่อเศรษฐกิจไทย

ภาพที่ 2: ปัจจัยที่จะสนับสนุนการเติบโตของเศรษฐกิจ

สำหรับปัจจัยสนับสนุนการเติบโตทางเศรษฐกิจในปีนี้ CEO ส่วนใหญ่มองว่าแรงขับเคลื่อนสำคัญ 3 อันดับแรก ได้แก่ ภาคการท่องเที่ยว (25%) นโยบายการคลังและการใช้จ่ายภาครัฐ (20%) และเสถียรภาพทางการเมืองในประเทศ (17%) ขณะเดียวกัน ผู้บริหารบางส่วนยังให้ความเห็นเพิ่มเติมว่า ความก้าวหน้าของเศรษฐกิจดิจิทัล และความคืบหน้าในการเจรจาข้อตกลงการค้าเสรี (FTA) รวมถึงการแก้ปัญหาการคอร์รัปชันจะเป็นปัจจัยเสริมที่ช่วยเพิ่มศักยภาพการเติบโตของเศรษฐกิจไทยในระยะยาว

ทั้งนี้ น้ำหนักของปัจจัยสนับสนุนแตกต่างกันตามลักษณะอุตสาหกรรม โดยกลุ่ม Technology ให้ความสำคัญกับเสถียรภาพทางการเมือง สะท้อนความต้องการความชัดเจนและต่อเนื่องของนโยบายภาครัฐ เพื่อสนับสนุนการดำเนินธุรกิจ ขณะที่กลุ่ม Agri & Food ให้น้ำหนักกับการส่งออกมากที่สุด ซึ่งสอดคล้องกับโครงสร้างธุรกิจที่พึ่งพาตลาดต่างประเทศเป็นหลัก

ภาพที่ 3: ปัจจัยที่เป็นความเสี่ยงต่อการเติบโตของเศรษฐกิจ

สำหรับปัจจัยเสี่ยงต่อการเติบโตทางเศรษฐกิจในปีนี้ CEO ส่วนใหญ่มองว่าความเสี่ยงสำคัญ 3 อันดับแรก ได้แก่ เสถียรภาพทางการเมืองในประเทศ (21%) กำลังซื้อภายในประเทศ (16%) และระดับหนี้สินภาคครัวเรือน (16%) โดยเฉพาะประเด็นกำลังซื้อและหนี้สินครัวเรือนซึ่งมีความเชื่อมโยงกันอย่างใกล้ชิด สะท้อนข้อจำกัดเชิงโครงสร้างของเศรษฐกิจไทยที่ภาระหนี้ในระดับสูงอาจกดทับความสามารถในการใช้จ่ายและการบริโภคภายในประเทศ ซึ่งเป็นแรงขับเคลื่อนหลักของเศรษฐกิจ

ในด้านปัจจัยเสี่ยง การให้น้ำหนักแตกต่างกันตามลักษณะอุตสาหกรรม โดยกลุ่ม Agri & Food ให้ความสำคัญกับ อัตราแลกเปลี่ยน เป็นหลัก สะท้อนความอ่อนไหวของธุรกิจส่งออกต่อความผันผวนของค่าเงิน ขณะที่กลุ่ม Property & Construction ให้น้ำหนักกับ หนี้สินภาคครัวเรือน มากกว่า สะท้อนความเชื่อมโยงโดยตรงระหว่างภาระหนี้ ความสามารถในการกู้ยืม และอุปสงค์ในภาคอสังหาริมทรัพย์

ผลสำรวจสะท้อนว่า CEO ส่วนใหญ่คาดการณ์อัตราเงินเฟ้อทั่วไป (headline inflation) ราวครึ่งหนึ่งอยู่ในช่วง 1–3% สอดคล้องกับกรอบเป้าหมายของธนาคารแห่งประเทศไทย ทั้งนี้ มุมมองที่เงินเฟ้อยังอยู่ต่ำกว่ากรอบบางส่วนที่คาดการณ์ว่าจะอยู่ในช่วงต่ำกว่า 1% สอดคล้องกับผลการประชุมคณะกรรมการนโยบายการเงิน ครั้งที่ 1/2569 ที่คาดว่าเงินเฟ้อจะเริ่มทยอยกลับเข้าสู่กรอบเป้าหมายในช่วงครึ่งหลังของปี 25702

ภาพที่ 4: การคาดการณ์เงินเฟ้อ

ด้านการดำเนินธุรกิจ

รายได้ของธุรกิจ

ภาพที่ 5: คาดการณ์การเติบโตของรายได้ธุรกิจ

ในปี 2569 ผู้บริหารส่วนใหญ่ยังคงมีมุมมองเชิงบวกต่อการเติบโตทางรายได้ของธุรกิจ โดยมากกว่า 80% เห็นว่ารายได้ยังเติบโตได้ โดยกว่า 2 ใน 3 คาดว่ารายได้จะเติบโตได้ในระดับ 0-10% ซึ่งเป็นการสะท้อนภาพการเติบโตแบบค่อยเป็นค่อยไป ขณะเดียวกันยังมีบางส่วนที่ประเมินความเสี่ยงด้านลบอยู่บ้าง ซึ่งสะท้อนมุมมองที่ยังระมัดระวังของภาคธุรกิจ

เมื่อจำแนกตามกลุ่มอุตสาหกรรม พบว่าการคาดการณ์การเติบโตของรายได้ในระดับ สูง และ สูงมาก กระจุกตัวอยู่ในกลุ่มอุตสาหกรรมบริการ เป็นหลัก สะท้อนความคาดหวังต่อการฟื้นตัวของภาคบริการ ขณะที่ภาคการเงินและอุตสาหกรรมส่วนใหญ่ประเมินการเติบโตในระดับปานกลางมากกว่า โดยเฉพาะกลุ่มอสังหาริมทรัพย์ที่มีมุมมองกระจายตัวสูง สะท้อนความไม่แน่นอนของภาวะอุปสงค์ในประเทศ

ภาพที่ 6: คาดการณ์การเติบโตของรายได้ธุรกิจตามกลุ่มอุตสาหกรรม

การลงทุน

ภาพที่ 7: ความสนใจในการขยายธุรกิจหรือลงทุนเพิ่มเติม

CEO 3 ใน 4 มองว่าช่วงเวลา 12 เดือนข้างหน้าเป็นช่วงเวลาที่น่าสนใจเข้าลงทุน โดยจากกลุ่มดังกล่าวยังเล็งเห็นถึงศักยภาพในประเทศไทยและกลุ่มประเทศอาเซียน อาทิ เวียดนาม มาเลเซีย และอินโดนีเซีย นอกจากนี้ประเทศเศรษฐกิจขนาดใหญ่อย่างจีน และอินเดียยังได้รับความสนใจจากผู้บริหารหลายบริษัท CEO บางส่วนให้ความสนใจกลุ่มประเทศยุโรปและสหรัฐอาหรับเอมิเรตส์ซึ่งเป็นสองภูมิภาคที่อยู่ระหว่างการเจรจาข้อตกลงการค้าเสรีกับไทย

เมื่อจำแนกตามอุตสาหกรรม พบว่าประเทศเวียดนามเป็นจุดหมายหลักของหลายกลุ่มธุรกิจ โดยเฉพาะ ธุรกิจบริการ และกลุ่มสินค้าอุตสาหกรรม สะท้อนบทบาทของประเทศเวียดนามในฐานะฐานการผลิตและตลาดเติบโตในอาเซียน ขณะที่กลุ่ม Services มีลักษณะกระจายการลงทุนในหลายประเทศมากที่สุด แสดงถึงความคล่องตัวในการขยายธุรกิจ ต่างจากบางอุตสาหกรรมที่พบว่ายังไม่มีแผนจะขยายการลงทุนค่อนข้างสูง ซึ่งสะท้อนท่าทีที่ระมัดระวังต่อภาวะเศรษฐกิจและต้นทุนทางการเงิน

ภาพที่ 8: ความสนใจในการขยายธุรกิจหรือลงทุนเพิ่มเติมตามกลุ่ม

ภาพที่ 9: ปัจจัยที่จะสนับสนุนการดำเนินธุรกิจ

ในช่วง 12 เดือนข้างหน้า CEO ส่วนใหญ่มองว่าปัจจัยที่จะเอื้อต่อการดำเนินธุรกิจ 3 อันดับแรกได้แก่ การลงทุนของภาครัฐและมาตรการกระตุ้นเศรษฐกิจ การฟื้นตัวของอุปสงค์ในประเทศ และการนำเทคโนโลยีมายกระดับประสิทธิภาพขององค์กร ตามลำดับ ปัจจัยอื่น ๆ ที่คล้ายคลึงกับปัจจัยที่จะมาขับเคลื่อนเศรษฐกิจได้แก่ เสถียรภาพทางการเมืองในประเทศ และภาคการท่องเที่ยว ซึ่งสะท้อนผ่านผลการเลือกตั้งที่เกิดขึ้นเมื่อวันที่ 8 กุมภาพันธ์ 2569 และการฟื้นตัวของอุตสาหกรรมท่องเที่ยวในช่วงต้นปี นอกจากปัจจัยเบื้องต้นแล้ว จะเป็นปัจจัยสนับสนุนเฉพาะตัวของแต่ละอุตสาหกรรม

ภาพที่ 10: ปัจจัยที่กดดันการดำเนินธุรกิจ

CEO ประเมินว่าปัจจัยกดดันสำคัญต่อการดำเนินธุรกิจยังอยู่ที่กำลังซื้อในประเทศและภาระหนี้ครัวเรือน ซึ่งมีสัดส่วนสูงสุดอย่างชัดเจน สะท้อนข้อจำกัดด้านอุปสงค์ภายในประเทศเป็นแรงกดดันหลัก ขณะเดียวกัน ความไม่แน่นอนของนโยบายภาครัฐและปัจจัยภูมิรัฐศาสตร์ยังเป็นความเสี่ยงสำคัญที่ภาคธุรกิจจับตา โดยรวมจึงสะท้อนภาพแรงกดดันที่มาจากทั้งปัจจัยเชิงโครงสร้างภายในประเทศและความไม่แน่นอนจากภายนอกควบคู่กัน ทั้งนี้ ภายหลังการเลือกตั้ง ปัจจัยด้านนโยบายอาจมีทิศทางที่ชัดเจนขึ้น ขณะที่การเจรจาการค้ากับสหรัฐฯ ยังเป็นประเด็นที่ต้องติดตามต่อไป

การปรับตัวทางธุรกิจรับมือความท้าทาย

บริษัทจดทะเบียนดำเนินการปรับกลยุทธ์ทางธุรกิจเพื่อรับมือกับความท้าทายมีการปรับตัวใน 4 ด้านหลัก ๆ ได้แก่ การเพิ่มประสิทธิภาพการผลิต การลงทุนและการระดมทุน การตลาด และการปรับโครงสร้างธุรกิจ

• การเพิ่มประสิทธิภาพการผลิตและการให้บริการ - บริษัทฯ ส่วนใหญ่ได้ทำการเพิ่มประสิทธิภาพของแรงงานรวมไปถึงการเพิ่มมูลค่าของสินค้าและการนำพลังงานทดแทนมาใช้ นอกจากนี้หลายบริษัทเล็งเห็นถึงการนำระบบอัตโนมัติมาใช้เพื่อเพิ่มประสิทธิภาพการผลิตและลดต้นทุนในระยะยาว

• การลงทุนและระดมทุน - บริษัทฯ ประมาณ 46% ยังมองว่าสถานการณ์ในปัจจุบันยังไม่ใช่จุดที่ควรชะลอการลงทุน และประมาณ 78% มองว่าประเทศไทยยังเป็นเป้าหมายในการเพิ่มลงทุนอยู่ นอกจากนี้หลายบริษัทยังไม่สนใจที่จะระดมทุนเพิ่มเติมผ่านการกู้ยืมและผ่านตราสารทุน

• การตลาด - บริษัทฯ ส่วนใหญ่ได้เล็งเห็นถือการปรับเปลี่ยนการผลิตและปรับราคาให้สอดคล้องกับความต้องการของตลาด รวมไปถึงการเปลี่ยนช่องทางการจัดจำหน่ายและกลยุทธ์การโฆษณาให้ทันสมัยมากยิ่งขึ้น และมองว่าการทำตลาดแบบเจาะจง (Niche Market) พร้อมกับการหาตลาดส่งออกใหม่ ๆ เป็นกลยุทธ์ที่เหมาะสม

• การปรับโครงสร้างธุรกิจ - หลายบริษัทเล็งเห็นถึงการปรับโครงสร้างบริษัทแต่ยังไม่พิจารณาถึงโอกาสในการควบรวมกิจการ

ภาพที่ 11: การปรับตัวในด้านต่าง ๆ ของบริษัทจดทะเบียน

แนวทางการจัดสรรทุนเพื่อสร้างมูลค่าให้ผู้ถือหุ้น (Shareholder Value)

การเพิ่ม Shareholder Value เป็นหัวใจของการกำหนดกลยุทธ์องค์กร ซึ่งเป็นการสะท้อนถึงความสามารถของบริษัทในการสร้างผลตอบแทนที่ยั่งยืนให้แก่ผู้ถือหุ้น ทั้งในรูปของกำไร การเติบโต และความเชื่อมั่นในตลาดทุน ทั้งนี้ การสร้างมูลค่าในระยะยาวจำเป็นต้องอาศัยทั้งประสิทธิภาพการดำเนินงาน การลงทุนที่ให้ผลตอบแทนสูงกว่าต้นทุนเงินทุน และการบริหารความเสี่ยงอย่างรอบด้านในแต่ละอุตสาหกรรม ซึ่งสอดคล้องกับแนวทางของตลาดหลักทรัพย์ฯ ในการส่งเสริมให้บริษัทจดทะเบียนเติบโตอย่างยั่งยืน ผ่านการกำกับดูแลกิจการที่ดี การเปิดเผยข้อมูลอย่างโปร่งใส และการจัดสรรเงินทุนอย่างมีประสิทธิภาพ เพื่อยกระดับคุณภาพของตลาดทุนไทยในระยะยาว

- ผลการสำรวจสะท้อนว่า ผู้บริหารบริษัทจดทะเบียน ให้ความสำคัญกับการสร้าง Shareholder Value ในรูปแบบของการเติบโตทางธุรกิจเป็นหลัก โดยมุ่งเน้นการเพิ่มการลงทุนในธุรกิจหลักเดิม (37%) ควบคู่ไปกับการแสวงหาโอกาสในธุรกิจใหม่

- ขณะที่ การจัดสรรโครงสร้างทางการเงินที่เหมาะสม ได้รับความสำคัญในระดับปานกลาง สะท้อนว่าการบริหารความเสี่ยง เป็นองค์ประกอบสำคัญของการสร้างมูลค่าในระยะยาว

- ในทางกลับกัน ในด้านการตอบแทนผู้ถือหุ้น และการพัฒนาโครงสร้างพื้นฐานด้านความยั่งยืน มีสัดส่วนที่ให้ความสำคัญสูงสุดค่อนข้างน้อย สะท้อนให้เห็นว่าบริษัทให้ความสำคัญกับกลยุทธ์การเติบโตของธุรกิจในระยะยาว มากกว่าการมุ่งเน้นการตอบแทนผู้ลงทุนในระยะสั้น

- ทั้งนี้ ไม่พบความแตกต่างอย่างมีนัยสำคัญระหว่างกลุ่มอุตสาหกรรม สะท้อนมุมมองที่ค่อนข้างสอดคล้องกันในภาพรวมของภาคธุรกิจ

ภาพที่ 12: แนวทางการจัดสรรทุนเพื่อสร้างมูลค่าแก่ผู้ถือหุ้น

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

ข่าวเด่น