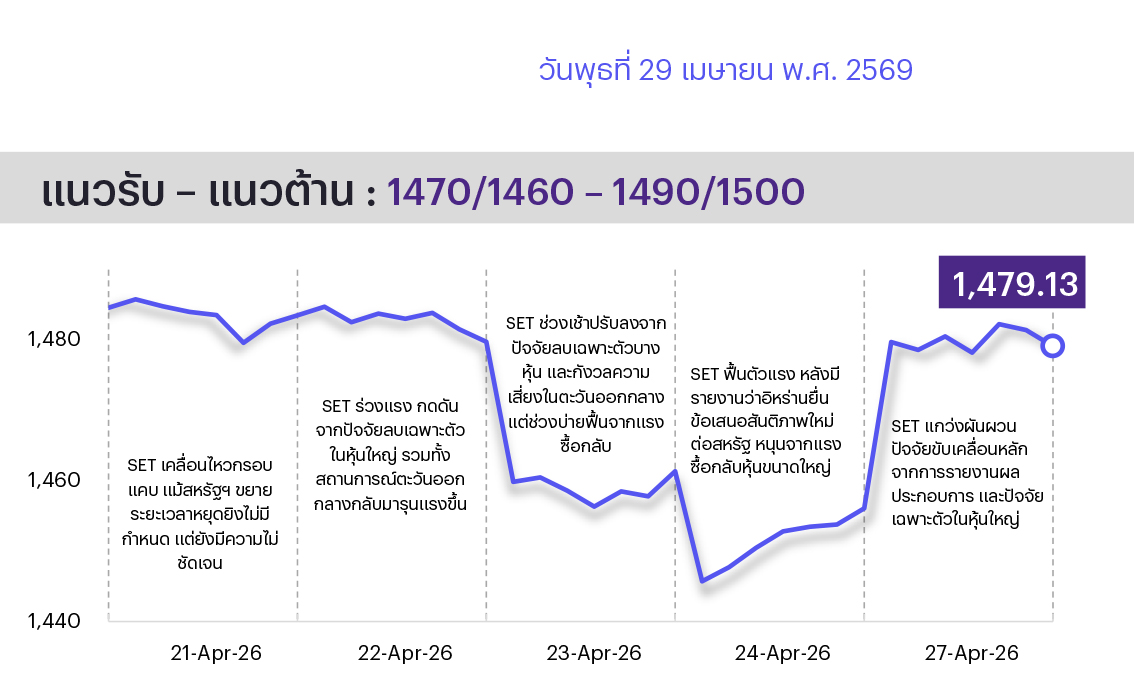

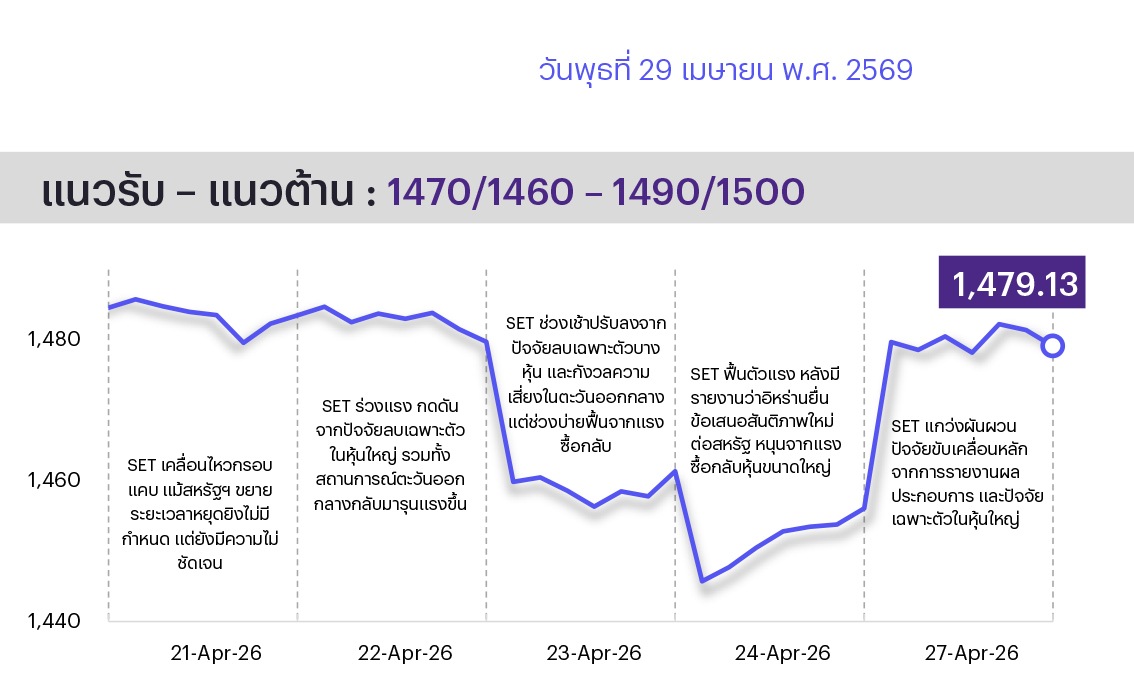

คาด SET แกว่งผันผวน หุ้นกลุ่มอิเล็กฯ คาดถูกกดดันตามหุ้น Tech สหรัฐฯ ที่ปรับลง แต่อาจได้หุ้นพลังงานต้นน้ำช่วยประคองจากราคาน้ำมันยังทรงตัวในระดับสูง กังวลสงครามตะวันออกกลางยืดเยื้อหลัง ปธน. ทรัมป์ไม่พอใจต่อข้อเสนอล่าสุดของอิหร่านในการยุติสงคราม วันนี้ติดตามการประชุม กนง. คาดจะคงดอกเบี้ยที่ 1% รวมทั้งการประชุม Fed คืนนี้ คาดคงดอกเบี้ยที่ 3.50-3.75% ทางเทคนิคแม้ดัชนีกลับมายืนเหนือเส้นค่าเฉลี่ยระยะสั้น แต่ความผันผวนยังสูง กรอบบนจำกัด

ประเด็นสำคัญ

• UAE (ผู้ผลิตอันดับ 3 ของ OPEC) ถอนตัวจากสมาชิก OPEC มีผล 1 พ.ค. 69 เพื่อเพิ่มกำลังการผลิตตามแผนยุทธศาสตร์ชาติ มองกระทบเอกภาพ OPEC และเสี่ยงเกิดสงครามราคาในระยะยาว แต่ระยะสั้น ปธน. ทรัมป์ยังปฏิเสธข้อเสนอพักโครงการนิวเคลียร์ของอิหร่านทำให้การปิดช่องแคบฮอร์มุซกระทบอุปทานน้ำมันในตะวันออกกลางชะงักงัน หนุนให้ราคาน้ำมันดิบ Brent ปรับขึ้น 2.8%DoD มองบวกต่อเก็งกำไรสั้นในกลุ่ม Upstream (PTTEP) ที่ได้ประโยชน์โดยตรงจากราคาน้ำมันที่ทรงตัวระดับสูง

• สศค. ปรับลดคาดการณ์ GDP ไทยปี 2569 ลงเหลือ +1.6% (จากเดิม +2.0%) เซ่นพิษสงครามตะวันออกกลางที่ดันเงินเฟ้อพุ่งสู่ 3% กระทบค่าครองชีพ อย่างไรก็ตาม ยังเห็นแรงขับเคลื่อนจากการลงทุนภาคเอกชน (+3.2%) ผ่านมาตรการ Thailand FastPass ที่เร่งรัดการลงทุนในอุตสาหกรรมเป้าหมาย มองบวกต่อกลุ่มนิคม (WHA, AMATA) และรับเหมาฯ (CK, STECON)

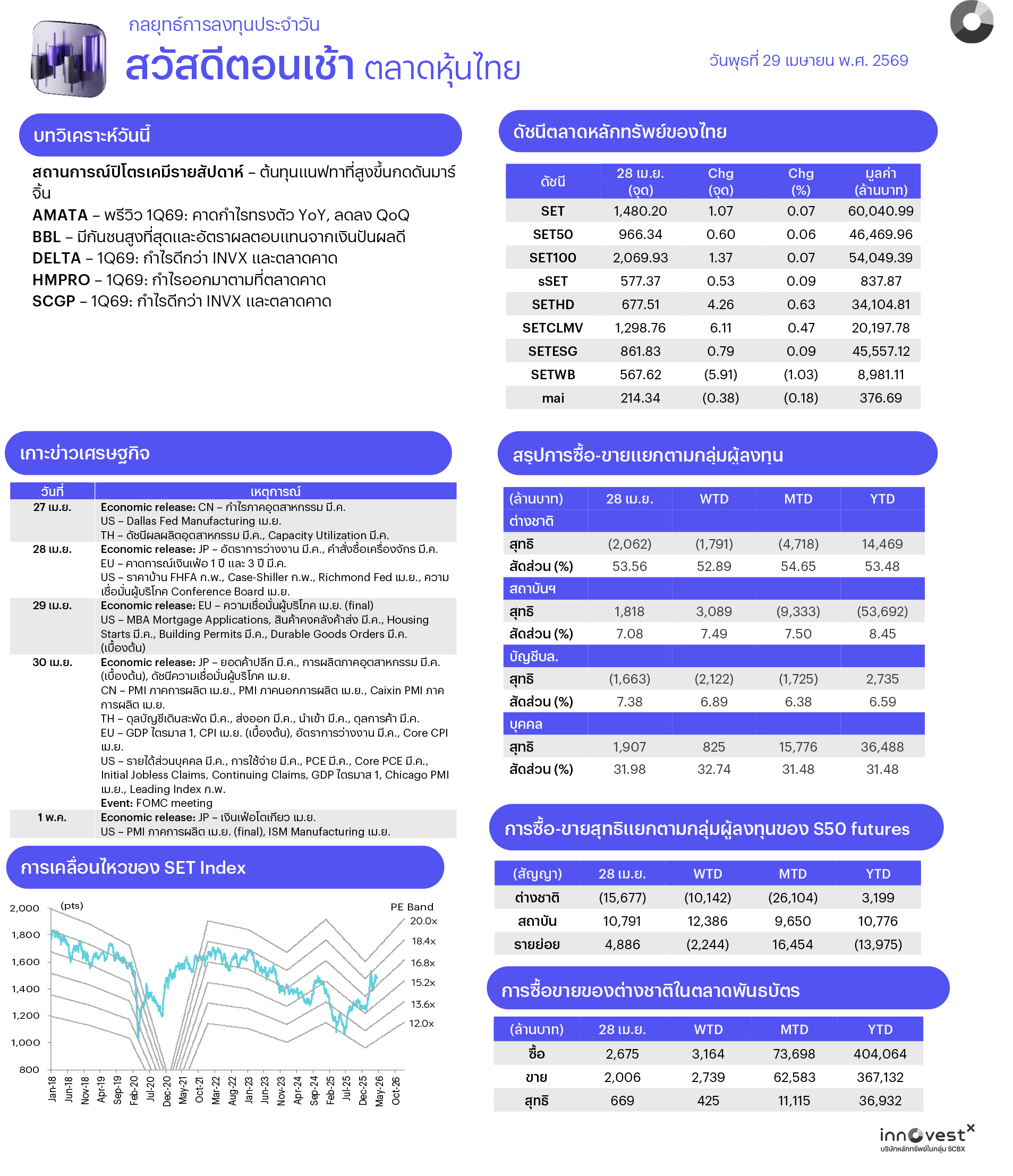

• วันนี้ (14.00 น.) ติดตามผลการประชุมนโยบายการเงินของ กนง. ซึ่งตลาดคาดคงดอกเบี้ยที่ 1.00% เพื่อรักษาสมดุลระหว่างเงินเฟ้อที่พุ่งขึ้นกับเศรษฐกิจที่ชะลอตัว ส่วนพรุ่งนี้จับตาการประชุมนโยบายการเงินของ FOMC, BoE และ ECB โดยเฉพาะถ้อยแถลงเกี่ยวกับทิศทางเงินเฟ้อซึ่งจะมีผลต่อบรรยากาศลงทุน

• ครม. เคาะตรึงค่าไฟฟ้าไม่เกิน 3 บาท/หน่วย (200 หน่วยแรก) เพื่อลดภาระประชาชน พร้อมสั่ง กพช. ประชุมวันนี้เพื่อปรับรูปแบบการรับซื้อไฟฟ้าจาก Adder เป็น Feed-in Tariff (FiT) ขณะที่สมาคมผู้ผลิตไฟฟ้าเอกชนแนะกลับไปใช้ Single Pool Gas ลดต้นทุนแทน ระยะสั้นมอง Policy Risk จะเป็น Overhang ต่อกลุ่มโรงไฟฟ้า

• จำนวนนักท่องเที่ยวต่างชาติสัปดาห์ล่าสุด (20-26 เม.ย.) แตะ 5.36 แสนคน (+15.4% WoW) นำโดยตลาดระยะใกล้ (จีน, มาเลเซีย) และการเร่งตัวของ นทท. ไต้หวัน ส่งผลให้ยอดสะสมทั้งปีอยู่ที่ 11.36 ล้านคน แม้ภาพรวมปีต่อปีจะยังติดลบ (-3.4% YoY) แต่เห็นสัญญาณฟื้นตัวที่ชัดเจนในเชิง Momentum

กลยุทธ์การลงทุน

แม้ช่วงสั้นมอง SET มีปัจจัยบวกในประเทศ อาทิ Moody’s Upgrade มุมมองเรทติ้งไทย, รัฐบาลยืนยันงบปี 2570 ตามแผน และกำไรกลุ่มธนาคาร 1Q69 ดีกว่าตลาดคาด อีกทั้งเตรียมเข้าสู่ช่วงประกาศงบ Real Sector แต่มีความเสี่ยงจากสถานการณ์ตะวันออกกลางยังยืดเยื้อ กดดันบรรยากาศลงทุน ส่งผลให้ทิศทาง SET ยังขึ้นอยู่กับผลเจรจาสหรัฐฯ-อิหร่าน ทั้งนี้หากการเจรจามีพัฒนาการเชิงบวกคาด SET จะดีดตัวแบบ V-Shaped ขึ้นทดสอบแนวต้านที่ 1,500 จุด แต่หากการเจรจาล้มเหลว คาด SET จะปรับฐานลงไปทดสอบแนวรับที่ 1,400 จุด กลยุทธ์ลงทุนจึงยังคงแนะนำ "Selective Buy" ตามระดับความเสี่ยงและความคาดหวังของนักลงทุน

ล็อกเป้าลงทุนประจำสัปดาห์

แม้ SET จะมีปัจจัยบวกในประเทศ แต่คาดทิศทางดัชนียังขึ้นอยู่กับผลการเจรจาสหรัฐฯ-อิหร่านเป็นหลัก กลยุทธ์ลงทุนจึงแบ่งตามระดับความเสี่ยงและความคาดหวังของนักลงทุน ดังนี้

นักลงทุนที่รับความเสี่ยงได้และคาดจะได้ข้อตกลงสันติภาพ แนะนำปรับพอร์ตรับภาวะ Risk-on ดังนี้

1. ระยะสั้น (1-4 สัปดาห์): เน้นหุ้น Rebound หลังราคาปรับลงแรงกว่า SET เพราะกังวลผลกระทบสงครามตะวันออกกลาง อาทิ โรงแรม (CENTEL ERW MINT) โรงไฟฟ้า SPP (GPSC BGRIM) สายการบิน (AAV THAI) รพ. ระดับบน (BH BDMS) สินเชื่อ (SAWAD MTC TIDLOR) ยานยนต์ (AH SAT) รวมทั้งหุ้น SET50 ที่คาดเป็นเป้า Short Covering ได้แก่ MINT BDMS TIDLOR LH AWC

2. ระยะกลาง (3-6 เดือน): เน้นสะสมหุ้น Defensive ที่มี High Pricing Power รับมือภาวะเงินเฟ้อสูงจากฐานราคาน้ำมันใหม่ที่ยังทรงตัวสูงกว่าในอดีต ได้แก่ สื่อสาร (ADVANC TRUE) การแพทย์ (BDMS BH CHG BCH) และพาณิชย์ (CPALL CPAXT BJC CPN)

3. ระยะยาว (6-12 เดือน+): เน้นลงทุนในหุ้นกลุ่มพลังงานสะอาดและนิคมที่ตอบโจทย์การลดการพึ่งพาเชื้อเพลิงฟอสซิลเข้าสู่พลังงานทางเลือกใหม่ ได้แก่ GULF GPSC BGRIM GUNKUL WHA AMATA

นักลงทุนที่รับความเสี่ยงได้ต่ำและกังวลการเจรจาล้มเหลว แนะนำถือเงินสดหรือตราสารหนี้สั้นเพื่อรอจังหวะเข้าซื้อเมื่อสถานการณ์ชัดเจน รวมทั้งทำ Strategic Hedging ในหุ้นที่ได้ประโยชน์จากราคาน้ำมันขาขึ้นอย่าง PTTEP และ PTTGC จากส่วนต่างสเปรดกว้างขึ้นและไม่ได้รับผลกระทบจากการขาดแคลนวัตถุดิบ โดยตั้งจุด Trailing Stop ไว้เสมอหากสถานการณ์ดูเริ่มคลี่คลาย อีกทั้งแนะนำสะสมหุ้น High Dividend เพื่อสร้างกระแสเงินสดระยะสั้น (สะสมก่อน XD เม.ย.-พ.ค. นี้) โดยเลือกหุ้นที่จ่ายเงินปันผลงวดนี้จากกำไรปี 68 ซึ่งให้ Div. Yield เกิน 5% ได้แก่ BAM AP TLI

Trading Idea: 1. หุ้น Earning Play ซึ่งคาดสองสัปดาห์หน้านี้จะประกาศกำไร 1Q69 เติบโตดี YoY ได้แก่ DELTA CPN ADVANC TRUE GULF TU 2. หุ้น Policy Play ที่อาจมีความคืบหน้าการออกมาตรการเพิ่มของภาครัฐ ได้แก่ คนละครึ่งพลัส (CPALL CPAXT BJC TNP)/รถเก่าแลกรถใหม่ (AH STANLY TISCO KKP) และ 3. หุ้น Summer Play ที่ได้ประโยชน์จากอุปสงค์สินค้าคลายร้อนสูงขึ้น ได้แก่ ICHI HTC HMPRO GLOBAL

Daily Top Picks

PTTEP: ปัจจัยกระตุ้นระยะสั้นจากราคาน้ำมันโลกที่ปรับขึ้น หลัง ปธน. สหรัฐฯ ปฏิเสธข้อเสนอยุติสงครามจากอิหร่านเนื่องจากไม่มีประเด็นนิวเคลียร์อยู่ในข้อตกลง ซึ่งเป็นสิ่งที่สหรัฐฯ ให้ความสำคัญ ด้านกำไรปกติ 1Q69 คาดจะเพิ่มขึ้น YoY และ QoQ ตามปริมาณขายก๊าซฯ ที่เพิ่มขึ้น เป้าหมายระยะสั้นที่ 153.50 บาท

SCC: ปัจจัยกระตุ้นระยะสั้นจากความคาดหวังการรายงานผลประกอบการ 1Q69 โดยคาดกำไรสุทธิที่ 5.6 พันลบ. พลิกกำไร QoQ และเติบโต YoY หนุนจากส่วนต่างราคาสินค้าเคมีภัณฑ์ที่สูงขึ้นซึ่งชดเชยผลกระทบจากการปิดโรงงาน ROC ได้ และส่วนแบ่งกำไรจากธุรกิจซีเมนต์และบรรจุภัณฑ์แข็งแกร่ง เป้าหมายระยะสั้นที่ 232 บาท

ข่าวเด่น