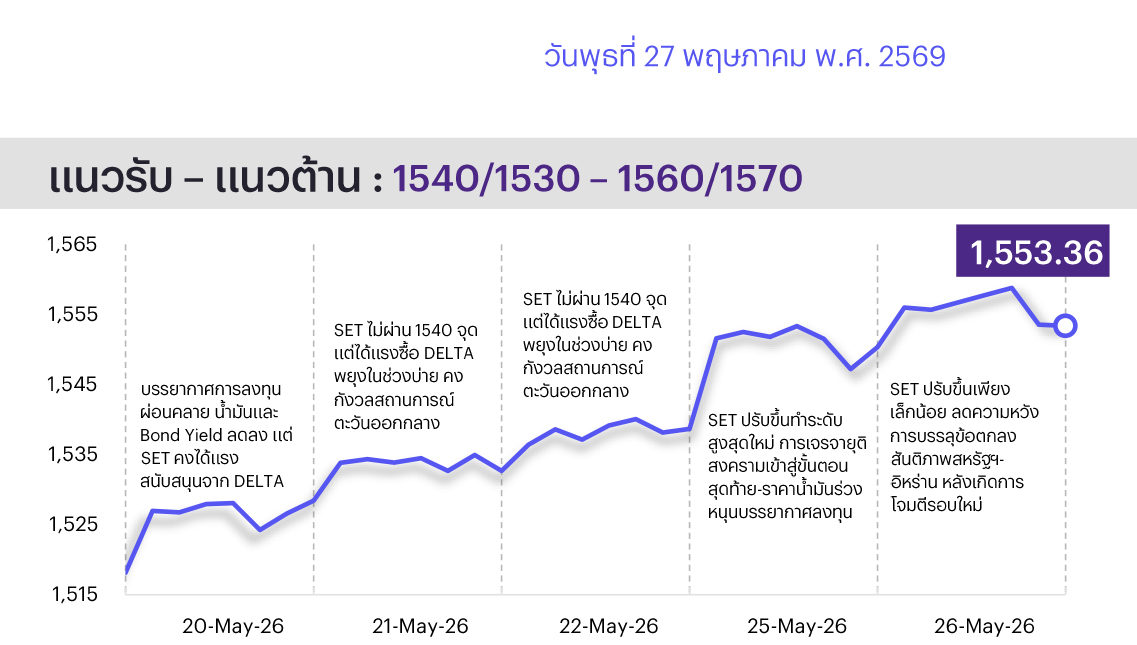

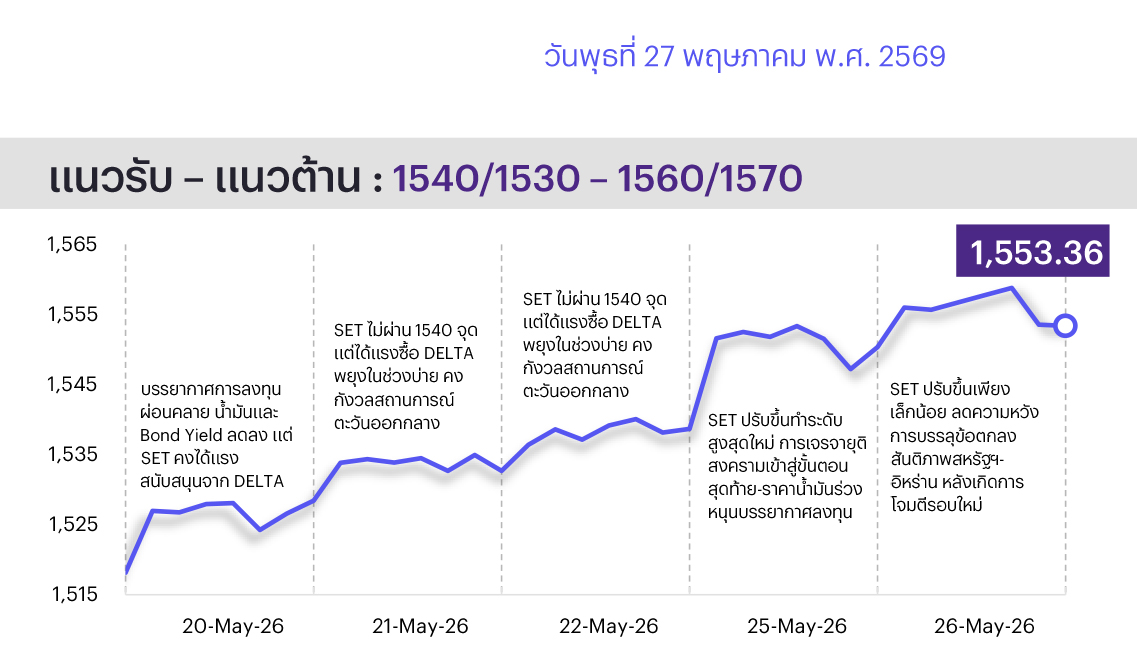

คาด SET แกว่งตัว หุ้นกลุ่มอิเล็กฯ น่าจะปรับขึ้นตามหุ้น Tech สหรัฐฯ วานนี้ ซึ่งน่าจะช่วยประคองภาพรวมตลาดที่ตึงเครียดมากขึ้น หลังอิหร่านใช้มาตรการตอบโต้สหรัฐฯ ที่ยิงถล่มเรืออิหร่านวันก่อนหน้า ลดความหวังการบรรลุข้อตกลงสันติภาพ ขณะที่วันนี้ ปธน. ทรัมป์จัดประชุมที่แคมป์เดวิดซึ่งเป็นสถานที่หารือสำหรับวางยุทธศาสตร์ระดับสูง จึงต้องจับตาว่าอาจมีความคืบหน้าและอาจสร้างความผันผวนมากขึ้น ทางเทคนิคดัชนีแกว่งตัว แต่หากยืนเหนือเส้นค่าเฉลี่ย 10 วันได้ยังดีอยู่

ประเด็นสำคัญ

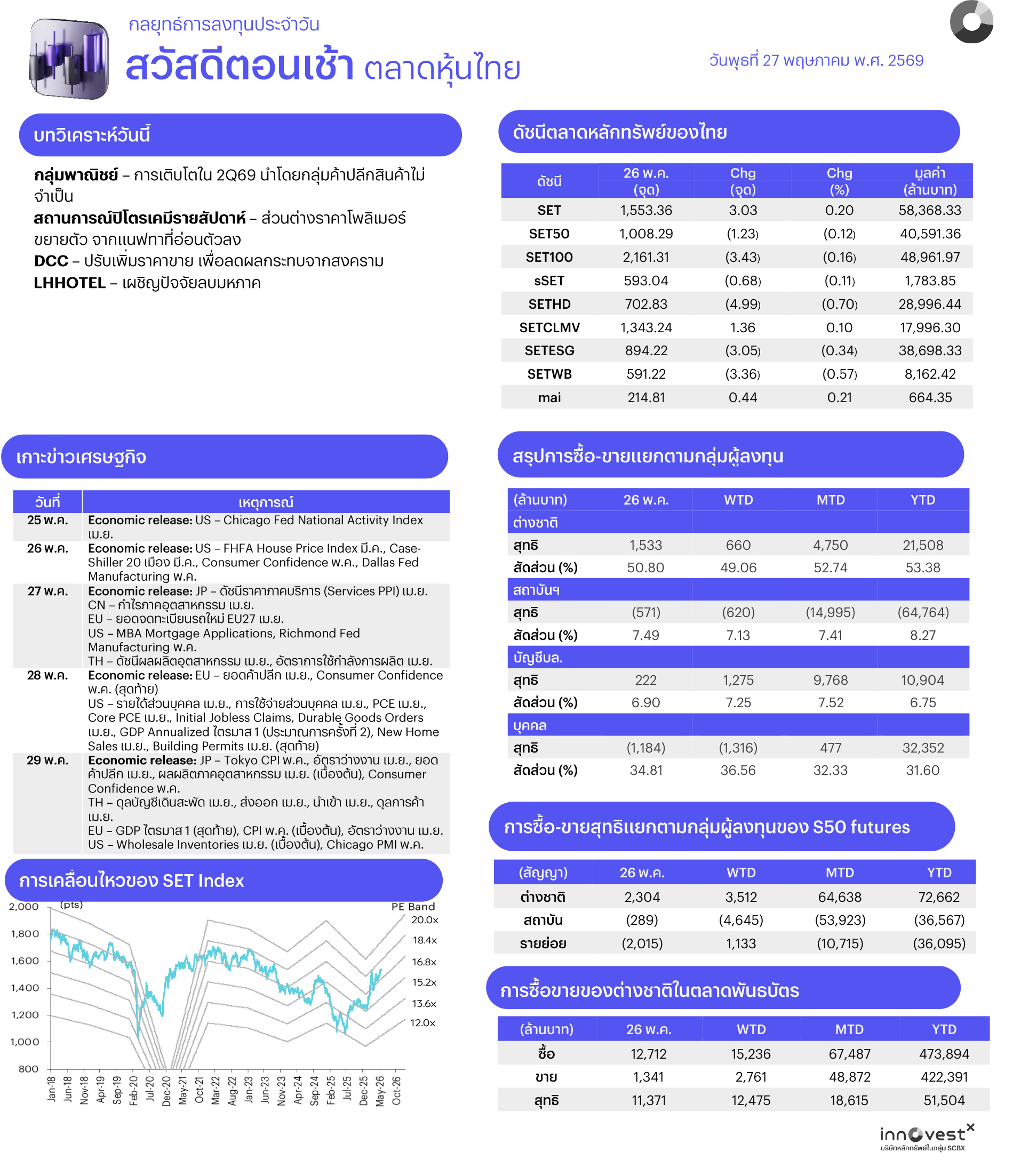

• ความคืบหน้าการเจรจายุติสงครามสหรัฐฯ-อิหร่านอยู่ในภาวะเปราะบาง หลังกองทัพสหรัฐฯ กลับมาโจมตีบริเวณตอนใต้ของอิหร่าน และอิหร่านได้โจมตีตอบโต้ ทำให้วานนี้ราคา Brent ปรับขึ้นสู่ระดับ US$99/bbl. แต่ดัชนี S&P500 ยังปรับขึ้น 0.6% จากความแข็งแกร่งของหุ้นกลุ่มบริษัทผลิตชิป AI

• QatarEnergy ประกาศขยายระยะเวลาประกาศ “เหตุสุดวิสัย” สำหรับการส่งออก LNG ออกไปถึงช่วงกลาง ส.ค. 69 (เดิมถึง ต้น ก.ค.) จากความเสียหายต่อแหล่งผลิต Ras Laffan ที่ถูกอิหร่านโจมตี มองลบต่อกลุ่มโรงไฟฟ้า SPP (GPSC BGRIM) จากต้นทุนก๊าซที่มีแนวโน้มเพิ่มขึ้นกดดันอัตรากำไร

• นายกรัฐมนตรีและคณะร่วมหารือ 5 บริษัทยักษ์ใหญ่ฝรั่งเศส ได้แก่ Airbus, EssilorLuxottica, Imerys, Thales และ IN Groupe เพื่อผลักดันการลงทุนในอุตสาหกรรมยุทธศาสตร์และใช้ไทยเป็นฐานขยายธุรกิจสู่อาเซียน (ด้านการบิน, EV, วัสดุขั้นสูงที่ใช้ผลิตแบตเตอรี่, ความมั่นคงไซเบอร์) มองเป็น Sentiment บวกต่อกลุ่มนิคม

• WHO เตือนการแพร่ระบาดของไวรัสอีโบลาที่กำลังลุกลามอย่างรวดเร็ว ด้านคณะกรรมการโรคติดต่อแห่งชาติของไทยมีมติยกระดับมาตรการควบคุม โดยบังคับกักตัวผู้เดินทางจากประเทศเสี่ยงสูง (ดีอาร์คองโกและยูกันดา) อย่างน้อย 21 วัน ประเมินเบื้องต้นมาตรการยังไม่มีผลกระทบอย่างมีนัยสำคัญต่อการท่องเที่ยวไทย

• จำนวนนักท่องเที่ยวต่างชาติเข้าไทยในสัปดาห์ก่อนที่ 520,536 คน เพิ่มขึ้น 12%YoY จากฐานต่ำ และ 11%WoW หนุนจากกลุ่ม Non-China ที่มีวันหยุดยาวต่อเนื่อง, การปิดภาคเรียนในมาเลเซียและอินเดีย และการกลับมาบินเที่ยวบินตรงของ British Airways ประเมินตลาดท่องเที่ยวจะทำจุดต่ำสุดใน 2Q69 และเริ่มฟื้นตัวใน 2H69

กลยุทธ์การลงทุน

ช่วงสั้นมอง SET จะแกว่งตัวไซด์เวย์ หลังมีความคาดหวังพัฒนาการบวกจากสงครามตะวันออกกลาง อีกทั้งมีแรงหนุน Moody's ปรับเพิ่ม Outlook เป็น Stable และ Valuation หุ้นไทยส่วนใหญ่ยังถูก โดย SET ex-DELTA มี Fwd PER 69F เพียง 12 เท่า อย่างไรก็ดีคาด Upside ยังจำกัดและดัชนีมีโอกาสเข้าสู่โหมดปรับฐานชั่วคราวจากผลฤดูกาลและแรงกดดันจากการปรับลดน้ำหนักของ MSCI Rebalancing ในวันที่ 29 พ.ค. นี้ อีกทั้งความกังวลเงินเฟ้อที่ปรับสูงขึ้นคาดยังกดดันบรรยากาศลงทุนในสินทรัพย์เสี่ยง ดังนั้นกลยุทธ์ลงทุนจึงแนะนำ “Selective Buy”

ล็อกเป้าลงทุนประจำสัปดาห์

มอง SET แกว่งตัว sideway หลังคาดหวังพัฒนาการบวกจากสงครามตะวันออกกลาง อีกทั้งมีแรงหนุน Moody's ปรับเพิ่ม Outlook เป็น Stable และ Valuation หุ้นไทยส่วนใหญ่ยังถูก โดย SET ex-DELTA มี Fwd PER 69F เพียง 12 เท่า อย่างไรก็ดีคาด upside ยังจำกัดและดัชนีมีโอกาสเข้าสู่โหมดปรับฐานชั่วคราว กดดันจากผลฤดูกาลและ MSCI Rebalancing (29 พ.ค.) กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy” ใน 3 ธีมหลัก และ 3 ธีมเทรดดิ้งที่มีปัจจัยบวกเฉพาะตัว ดังนี้

1. หุ้น Earnings Play ซึ่งคาดกำไร 2Q69 จะเติบโต YoY ส่วน 2H69 โมเมนตัมกำไรยังดีทั้ง HoH และ YoY อีกทั้งเราแนะนำ Outperform ได้แก่ ADVANC AP GULF MINT MTC SCGP TIDLOR

2. หุ้น Domestic & Laggard Value Play เน้นหุ้น Big-cap ที่ราคายังปรับขึ้นช้ากว่าตลาด ต่างชาติถือครองต่ำ อีกทั้งได้ประโยชน์จากมาตรการภาครัฐเพื่อกระตุ้นกำลังซื้อ และยังบริหารต้นทุนได้ดีท่ามกลางวิกฤตพลังงาน ได้แก่ CPALL CPN GLOBAL BEM TRUE

3. หุ้น New Normal ซึ่งอยู่ในอุตสาหกรรม "S-Curve" และได้ประโยชน์จากนโยบายปรับโครงสร้างเศรษฐกิจของภาครัฐในระยะยาว เช่น ลดการพึ่งพาเชื้อเพลิงฟอสซิลเข้าสู่พลังงานทางเลือกใหม่ (Solar cell, EV, Data Center) ได้แก่ พลังงานสะอาด (GULF GPSC BGRIM) นิคม (WHA AMATA) และทางอ้อม เช่น จำหน่ายและรับติดตั้ง Solar Rooftop (SCC BANPU HMPRO GLOBAL GUNKUL)

Trading Idea: 1. หุ้นที่คาดได้อานิสงส์จาก MSCI Rebalancing (มีผลราคาปิด 29 พ.ค. 69) ซึ่งคาดมีเงินทุนไหลเข้า ได้แก่ เพิ่มน้ำหนัก (DELTA CPN) และนำเข้าใหม่ใน MSCI Small Cap. (MRDIYT TFG) โดยแนะนำขายทำกำไรที่ราคาปิดวันที่ 29 พ.ค. ขณะที่หลีกเลี่ยงลงทุนระยะสั้นในหุ้นถูกคัดออกจาก MSCI Small Cap. (TOA) เพื่อไปรอรับกลับช่วง Technical Rebound ต้นเดือน มิ.ย. 2. หุ้นที่คาดได้อานิสงส์บวกจาก World Cup 2026 (11 มิ.ย.-19 ก.ค.) ได้แก่ CPALL CPAXT MINT CENTEL HTC TRUE และ 3. หุ้น Anti-Oil & Reopening ซึ่งได้ประโยชน์จากราคาน้ำมันปรับฐานและบาทแข็งค่า รวมทั้งคลายกังวลปัญหา Supply Shortage อาทิ สายการบิน (AAV THAI) โรงไฟฟ้า SPP (BGRIM GPSC) วัสดุก่อสร้าง (SCC DCC) บรรจุภัณฑ์ (SCGP) ยานยนต์ (AH SAT STANLY) และท่องเที่ยว (MINT CENTEL)

Daily Top Picks

BBL: ปัจจัยกระตุ้นจากภาพรวมสินเชื่อใน 1Q69 พลิกขยายตัวเป็นครั้งแรกในรอบ 2 ปี หนุนจากสินเชื่อภาคธุรกิจขนาดใหญ่ ขณะที่ NPL ใหม่ชะลอลง โดยสินเชื่อของธนาคารเติบโต 3.1%YTD และคาดจะเติบโตได้ 3% ในปี 69 เป้าหมายระยะสั้นที่ 176 บาท

HANA: ปัจจัยกระตุ้นจากความคืบหน้าการเริ่มผลิต AI Solid-state Cooling Device ให้ Phononic ใน ก.ค. 69 และจะเร่งการผลิตใน 1Q70 และได้คำสั่งซื้อใหม่เกี่ยวกับผลิตภัณฑ์ AI-related อีก 2 รายการ โดยคาดจะเริ่มการผลิตได้ใน 2Q-4Q70 ประเมินผลประกอบการ 2H69 จะเติบโตก้าวกระโดด เป้าหมายระยะสั้นที่ 40.50 บาท

ข่าวเด่น