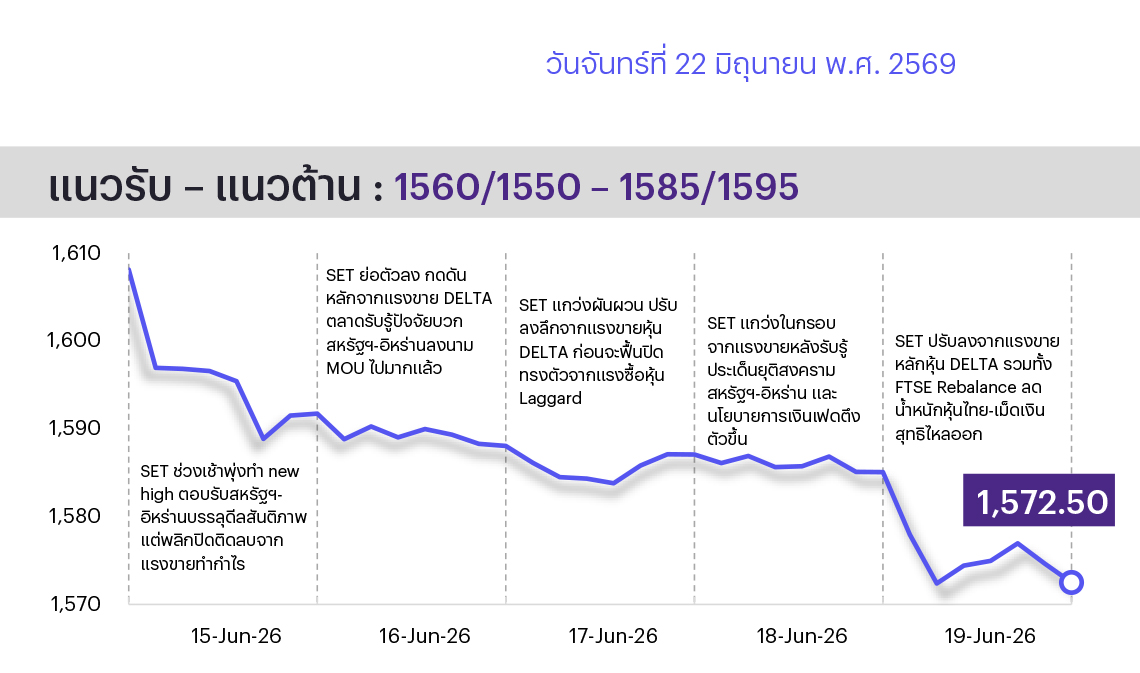

.jpg)

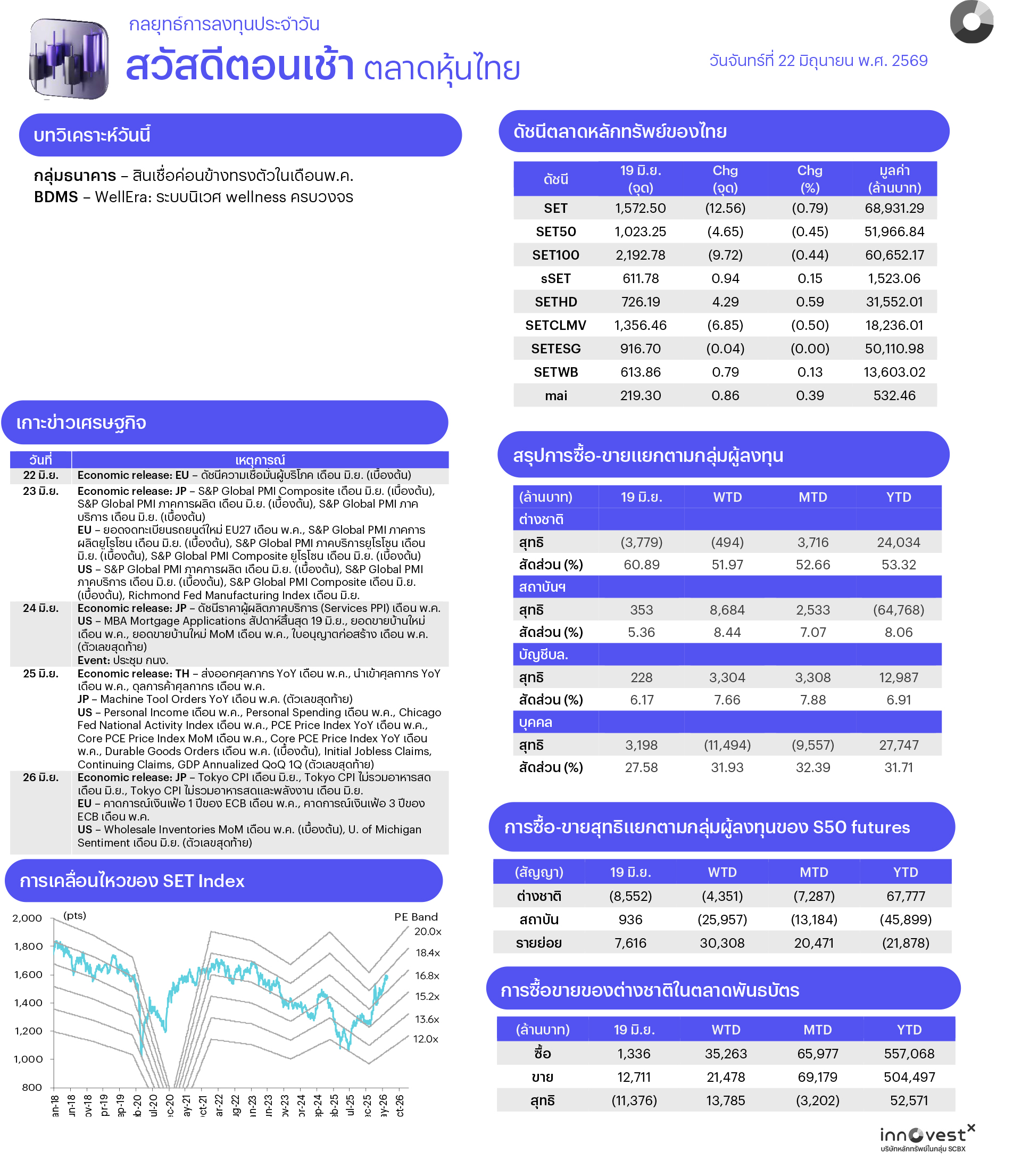

คาด SET แกว่งในกรอบ การเจรจาสันติภาพสหรัฐฯ-อิหร่านยังไม่ราบรื่นหลัง ปธน.ทรัมป์ขู่ว่าจะโจมตีอิหร่านอีก หากเจรจาล้มเหลว แต่มองว่าทั้ง 2 ฝ่ายที่จะเจรจาต่อในวันนี้น่าจะหาข้อตกลงกันได้ในที่สุด ส่วนประเด็นวันนี้ติดตามตัวเลขส่งออก-นำเข้า พ.ค. ของไทย รวมทั้งนายกฯ ประชุมคณะกรรมการ กรอ. ครั้งแรก หารือการปฏิรูปเศรษฐกิจ-กฎหมาย-แรงงาน ทางเทคนิคดัชนีร่วงหลุดเส้นค่าเฉลี่ย 10 วัน หากกลับไปยืนเหนือไม่ได้มีแนวโน้มลงต่อ

ประเด็นสำคัญ

• ล่าสุดเช้านี้ราคาน้ำมันดิบ Brent +0.7% สู่ระดับ US$80.7/bbl จากกังวลการเจรจาสันติภาพเพื่อยุติสงครามระหว่างอิหร่านกับสหรัฐฯ อาจสะดุดลง หลัง ปธน. ทรัมป์ เตือนว่าสหรัฐฯ จะโจมตีอิหร่านอีกหากการเจรจาสันติภาพล้มเหลว ในขณะที่คณะผู้แทนทั้งสองประเทศกำลังเจรจากันอยู่ที่สวิตเซอร์แลนด์ ระยะสั้นมองบวกต่อกลุ่มพลังงานต้นน้ำ แต่ลบต่อกลุ่ม Anti-Oil

• วันที่ 23 มิ.ย. นี้ นายกฯ จะเปิดตัวโครงการ “Thailand FastPass” ซึ่งต่อยอดจาก “BOI FastPass” เพื่อสนับสนุนและเร่งการอนุมัติและอนุญาตในเร็วขึ้น ปัจจุบันมี 25 โครงการที่เข้าระบบแล้ว มูลค่ารวม 2.23 แสนลบ. สนับสนุนกระแส FDI มองบวกต่อกลุ่มนิคม (WHA AMATA) และโรงไฟฟ้า (BGRIM WHAUP GPSC GULF)

• นายกฯ ในฐานะประธานบอร์ดเซมิคอนดักเตอร์ฯ มอบหมาย รมว. อว. เดินทางไปเนเธอร์แลนด์และเบลเยียมเพื่อเจรจากับ ASML ผู้ผลิตและจำหน่ายเครื่องจักรผลิตชิปเข้ามาลงทุนในไทย ตั้งเป้าเปลี่ยนไทยจากผู้ซื้อเป็นผู้พัฒนา มองเป็น Sentiment บวกต่อกลุ่มนิคมและกลุ่มอิเล็กทรอนิกส์

• รมว. คลังสั่งทบทวนยุทธศาสตร์ Data Center กังวลความต้องการใช้น้ำ-ไฟฟ้ากระทบภาคประชาชน และเสนอเปิดช่อง Data Center สามารถร่วมลงทุนสาธารณูปโภคได้เอง และทำ Direct PPA ได้ โดยหวังกระแส FDI เพิ่มเติมจากส่วนนี้ มองเป็น Sentiment บวกต่อกลุ่มโรงไฟฟ้า

• รมว. อุตสาหกรรมตั้งเป้าผลักดันเมกะโปรเจกต์ เหมืองแร่โพแทช จ. อุดรธานี ผลักดันไทยผลิตปุ๋ยโพแทสเซียมระดับภูมิภาค และสร้างความมั่นคงและลดต้นทุนภาคเกษตร มองเป็น Sentiment บวกต่อกลุ่มที่เกี่ยวข้องกับสัมปทานและงานฐานรากเหมืองแร่ (ITD) เหมาะสำหรับนักลงทุนที่รับความเสี่ยงสูงได้

กลยุทธ์การลงทุน

ช่วงสั้นมอง SET ผันผวนในกรอบ 1,550-1,620 โดยคาด Upside จะถูกจำกัดจากท่าทีเฟดที่ส่งสัญญาณขึ้นดอกเบี้ยปีนี้ 1 ครั้ง และความไม่แน่นอนในการยุติสงครามหลังยังมีการสู้รบระหว่างอิสราเอลและเลบานอน อย่างไรก็ดี มองมีโอกาสที่เม็ดเงินจะสลับหมุนเข้าสู่กลุ่ม Real Sector ที่ราคายัง Laggard ซึ่งน่าจะช่วยประคองตลาดและชดเชยแรงขายทำกำไรในหุ้นที่ปรับขึ้นแรงช่วงก่อนหน้า โดยหากพิจารณา Valuation SET ex-DELTA ยังน่าสนใจ โดยมี P/E 26F อยู่ที่ราว 13x (-1SD) สะท้อนว่าหุ้นส่วนใหญ่ยังปรับขึ้นจำกัด ส่วนการประชุม กนง. ตลาดคาดคงดอกเบี้ยนโยบายไว้ที่ 1.00% กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy”

ล็อกเป้าลงทุนประจำสัปดาห์

มอง SET ผันผวนในกรอบ โดยคาดมีโอกาสที่เม็ดเงินจะสลับหมุนเข้าสู่กลุ่ม Real Sector ที่ราคายัง Laggard ภายใต้การเฝ้าระวังความไม่แน่นอนของการยุติสงครามในตะวันออกกลาง กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy” ใน 3 ธีมหลัก และ 4 ธีมเทรดดิ้งที่มีปัจจัยบวกเฉพาะตัว ดังนี้

1. หุ้น New Normal ได้ประโยชน์จากนโยบายปรับโครงสร้างเศรษฐกิจของภาครัฐในระยะยาว โดยเปลี่ยนผ่านเข้าสู่พลังงานทางเลือกและดิจิทัล (Solar cell, EV, Data Center) ได้แก่ พลังงานสะอาด (GULF GPSC BGRIM) นิคม (WHA AMATA) และทางอ้อม เช่น จำหน่ายและรับติดตั้ง Solar Rooftop (SCC BANPU HMPRO GLOBAL GUNKUL)

2. หุ้น High Dividend แบ่งเป็น 1) ระยะสั้นเน้นดักเงินปันผลระหว่างกาลงวด 1H26 ที่คาดว่าจะให้ Div. Interim Yield > 2% (ประกาศจ่ายช่วง ส.ค.-ก.ย.) ได้แก่ ADVANC OR PTT PTTEP SCCC SIRI TQM TU และ 2) ระยะยาวะเน้นสร้างผลตอบแทนอย่างยั่งยืน โดยพื้นฐานดี มีประวัติจ่ายปันผลต่อเนื่องเกิน 10 ปี, คาดให้ Div. Yield > 5% ต่อปี และ Valuation ไม่แพง ได้แก่ AP BBL FTREIT LHSC PTT

3. หุ้นเด่น 3Q26 ที่มีแรงส่งให้เติบโตต่อเนื่อง มีฐานะการเงินแข็งแกร่ง มีอำนาจในการกำหนดราคาสูง และมีความชัดเจนของแนวโน้มกำไร ได้แก่ CENTEL CPN GULF HANA WHA

Trading Idea: 1) Yield Play หลัง Dot Plot ของเฟดส่งสัญญาณปรับขึ้นดอกเบี้ย 1 ครั้งในปีนี้ ดันให้ Bond Yield สหรัฐฯ สูงขึ้น ได้แก่ กลุ่มธนาคาร (BBL KBANK KTB ) กลุ่มประกันชีวิต (BLA TLI) 2) Laggard Play เน้นหุ้น Big-cap ที่คาดได้อานิสงส์จาก Sector Rotation และ Short Covering ได้แก่ BDMS MINT HMPRO BEM CPALL 3) Fiscal Policy Play ซึ่งจะได้อานิสงส์หากมีการอนุมัติ พ.ร.บ. งบฯ ปี 2570 ได้แก่ รับเหมาฯ (STECON CK) และวัสดุก่อสร้าง (SCC SCCC TASCO) และ 4) Anti-Oil & Reopening Play ซึ่งได้ประโยชน์จากสงครามอิหร่านยุติชั่วคราว โดยเน้นหุ้นที่ราคายังต่ำกว่าก่อนเกิดสงคราม ได้แก่ สายการบิน (AAV THAI) โรงไฟฟ้า SPP (GPSC) ยานยนต์ (AH SAT) การแพทย์ (BH BDMS) ค้าปลีกน้ำมัน (OR) เครื่องดื่ม (CBG OSP) และท่องเที่ยว (MINT CENTEL)

Daily Top Picks

AMATA: ปัจจัยกระตุ้นระยะสั้นจากการเดินหน้าโครงการ Thailand FastPass เพื่อดึงดูดเม็ดเงินลงทุนและการตั้งฐานในไทย บริษัทมี Backlog กว่า 1.97 หมื่นลบ. คาดจะรับรู้เป็นรายได้ 40-50% ในปี 2569 โดยคาดรายได้ปีนี้เติบโต 17% และมีกำไรปกติทำนิวไฮที่ 3.53 พันลบ. เติบโต 7.5%YoYเป้าหมายระยะสั้น 27.50 บาท

KBANK: ปัจจัยกระตุ้นระยะสั้นจากแรงกดดันเงินเฟ้อที่เกิดจากสงครามอิหร่านทำให้วัฏจักรการปรับลดอัตราดอกเบี้ยสิ้นสุดลง และทำให้ NIM เข้าสู่จุดเปลี่ยน คาด NIM จะทำจุดต่ำสุดใน 2Q69 อีกทั้งได้อานิสงส์จากยอดขอรับส่งเสริมการลงทุนจาก BoI ที่เพิ่มขึ้นอย่างมีนัย หนุนให้สินเชื่อปี 2569 คาดจะเติบโต 1% เป้าหมายระยะสั้น 210 บาท

ข่าวเด่น