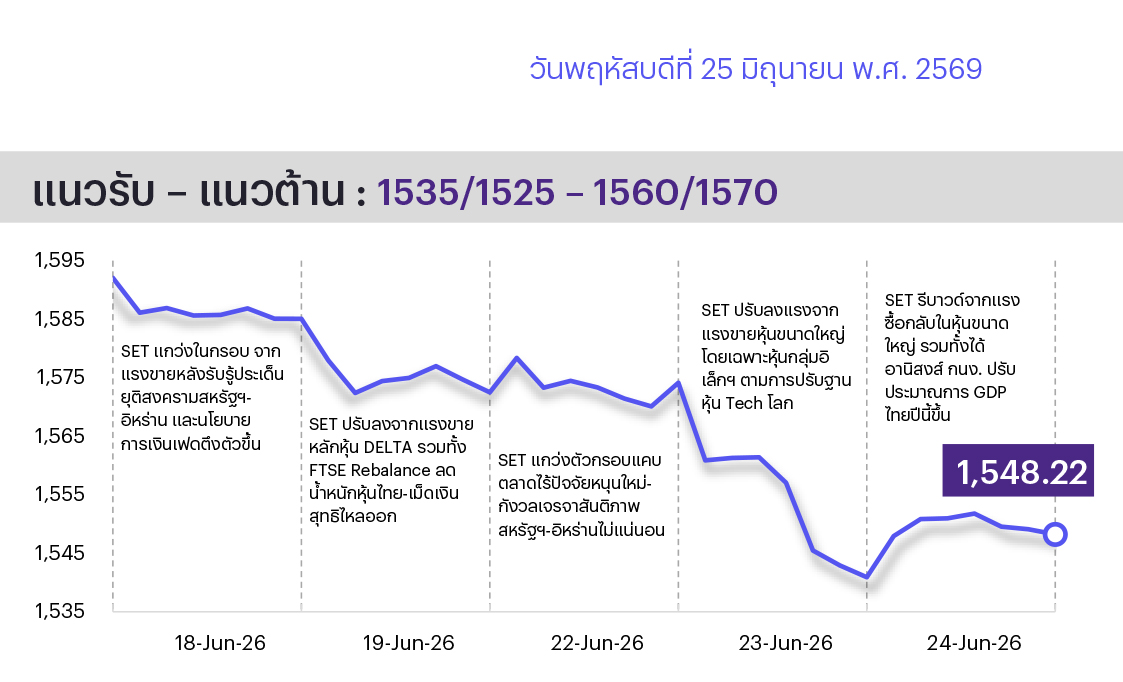

คาด SET แกว่งขึ้น ราคาน้ำมันปรับลงมาระดับก่อนเกิดสงคราม-Bond Yield ร่วงลง หนุนภาพรวมการลงทุนโดยเฉพาะหุ้น Anti-Oil อย่างไรก็ตาม ตลาดยังให้น้ำหนักไปที่คาดการณ์ Fed ขึ้นดอกเบี้ยปีนี้มากกว่า 1 ครั้ง คืนนี้จับตาการรายงานดัชนี PCE พ.ค. ของสหรัฐฯ ซึ่งเป็นตัวเลขชี้วัดเงินเฟ้อที่ Fed ให้ความสำคัญ ขณะที่ประเด็นในประเทศติดตามตัวเลขส่งออก-นำเข้า พ.ค. ของไทย ทางเทคนิคดัชนีรีบาวด์จากกรอบล่าง uptrend แต่ยังผันผวน ทำให้ภาพการฟื้นตัวยังไม่ชัดเจนนัก

ประเด็นสำคัญ

• ราคาน้ำมันดิบ Brent ปรับลงสู่ระดับราว US$73/bbl ต่ำสุดนับตั้งแต่เริ่มสงครามสหรัฐฯ-อิหร่าน สะท้อนความเชื่อมั่นหลังช่องแคบฮอร์มุซเปิดปกติและผู้ผลิตเร่งกำลังการผลิต ด้านกาตาร์เตรียมกลับมาผลิต LNG ในไม่กี่สัปดาห์ ช่วยจำกัดอัพไซด์ราคา LNG มองลบต่อกลุ่มพลังงานต้นน้ำ แต่บวกต่อกลุ่ม Anti-Oil

• เมื่อคืนนี้ราคาทองคำปรับลงแรงหลุดระดับสำคัญทางจิตวิทยาที่ US$4,000/oz จากการแข็งค่าของดอลลาร์และกังวลเฟดใช้นโยบายการเงินเข้มงวดขึ้น ขณะที่คืนนี้ตลาดรอจับตาการเปิดเผยดัชนี PCE สหรัฐฯ ซึ่งเป็นมาตรวัดเงินเฟ้อที่เฟดให้ความสำคัญและจะมีผลต่อตลาดสินทรัพย์เสี่ยงทั่วโลก

• SK Hynix ซึ่งเป็นบริษัทผู้ผลิตชิปหน่วยความจำรายใหญ่อันดับสองของโลกมีแผนระดมทุนในสหรัฐฯ สูงถึง US$2.9 หมื่นล้าน ผ่านการจดทะเบียน ADR เพื่อขยายฐานนักลงทุนและเพิ่มกำลังการผลิตชิปที่ใช้ในระบบ AI มองเป็น Sentiment บวกระยะสั้นต่อกลุ่มอิเล็กทรอนิกส์

• กนง. มีมติคงดอกเบี้ยนโยบายที่ 1% และมองเศรษฐกิจไทยมีแนวโน้มขยายตัวสูงกว่าที่คาด พร้อมปรับเพิ่มคาดการณ์ GDP ปีนี้เติบโต 2.3% (เดิม 1.5%) จากการส่งออกและการลงทุนตามวัฏจักร AI แต่ห่วงเงินเฟ้อเร่งตัวปลายปีจากฝั่งอุปทาน มองเป็น Sentiment บวกต่อกลุ่มส่งออกอาหารและอิเล็กทรอนิกส์

• วันที่ 9 ก.ค. นี้ ศาล รธน. นัดลงมติวินิจฉัย พ.ร.ก. กู้เงินฯ 4 แสนลบ. เพื่อแก้ไขและรับมือวิกฤตพลังงานจากตะวันออกกลางว่าเป็นไปตาม รธน. มาตรา 172 (มีความจำเป็นเร่งด่วน) หรือไม่ มองเป็น Overhang ต่อกลุ่ม Energy Transition จากความไม่แน่นอนของเม็ดเงินสนับสนุนภาครัฐ

กลยุทธ์การลงทุน

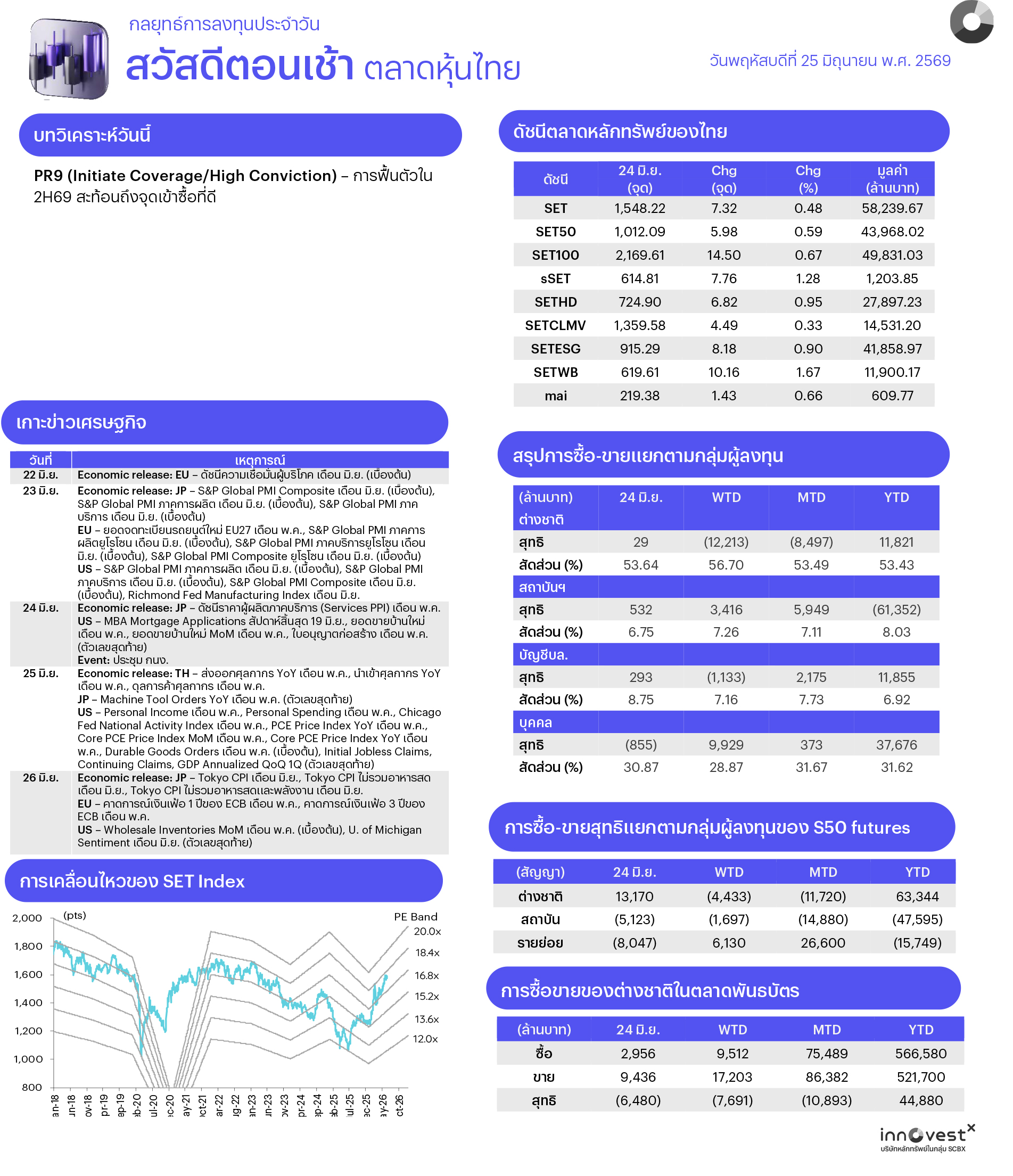

ช่วงสั้นมอง SET ผันผวนในกรอบ 1,550-1,620 โดยคาด Upside จะถูกจำกัดจากท่าทีเฟดที่ส่งสัญญาณขึ้นดอกเบี้ยปีนี้ 1 ครั้ง และความไม่แน่นอนในการยุติสงครามหลังยังมีการสู้รบระหว่างอิสราเอลและเลบานอน อย่างไรก็ดี มองมีโอกาสที่เม็ดเงินจะสลับหมุนเข้าสู่กลุ่ม Real Sector ที่ราคายัง Laggard ซึ่งน่าจะช่วยประคองตลาดและชดเชยแรงขายทำกำไรในหุ้นที่ปรับขึ้นแรงช่วงก่อนหน้า โดยหากพิจารณา Valuation SET ex-DELTA ยังน่าสนใจ โดยมี P/E 26F อยู่ที่ราว 13x (-1SD) สะท้อนว่าหุ้นส่วนใหญ่ยังปรับขึ้นจำกัด ส่วนการประชุม กนง. ตลาดคาดคงดอกเบี้ยนโยบายไว้ที่ 1.00% กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy”

ล็อกเป้าลงทุนประจำสัปดาห์

มอง SET ผันผวนในกรอบ โดยคาดมีโอกาสที่เม็ดเงินจะสลับหมุนเข้าสู่กลุ่ม Real Sector ที่ราคายัง Laggard ภายใต้การเฝ้าระวังความไม่แน่นอนของการยุติสงครามในตะวันออกกลาง กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy” ใน 3 ธีมหลัก และ 4 ธีมเทรดดิ้งที่มีปัจจัยบวกเฉพาะตัว ดังนี้

1. หุ้น New Normal ได้ประโยชน์จากนโยบายปรับโครงสร้างเศรษฐกิจของภาครัฐในระยะยาว โดยเปลี่ยนผ่านเข้าสู่พลังงานทางเลือกและดิจิทัล (Solar cell, EV, Data Center) ได้แก่ พลังงานสะอาด (GULF GPSC BGRIM) นิคม (WHA AMATA) และทางอ้อม เช่น จำหน่ายและรับติดตั้ง Solar Rooftop (SCC BANPU HMPRO GLOBAL GUNKUL)

2. หุ้น High Dividend แบ่งเป็น 1) ระยะสั้นเน้นดักเงินปันผลระหว่างกาลงวด 1H26 ที่คาดว่าจะให้ Div. Interim Yield > 2% (ประกาศจ่ายช่วง ส.ค.-ก.ย.) ได้แก่ ADVANC OR PTT PTTEP SCCC SIRI TQM TU และ 2) ระยะยาวะเน้นสร้างผลตอบแทนอย่างยั่งยืน โดยพื้นฐานดี มีประวัติจ่ายปันผลต่อเนื่องเกิน 10 ปี, คาดให้ Div. Yield > 5% ต่อปี และ Valuation ไม่แพง ได้แก่ AP BBL FTREIT LHSC PTT

3. หุ้นเด่น 3Q26 ที่มีแรงส่งให้เติบโตต่อเนื่อง มีฐานะการเงินแข็งแกร่ง มีอำนาจในการกำหนดราคาสูง และมีความชัดเจนของแนวโน้มกำไร ได้แก่ CENTEL CPN GULF HANA WHA

Trading Idea: 1) Yield Play หลัง Dot Plot ของเฟดส่งสัญญาณปรับขึ้นดอกเบี้ย 1 ครั้งในปีนี้ ดันให้ Bond Yield สหรัฐฯ สูงขึ้น ได้แก่ กลุ่มธนาคาร (BBL KBANK KTB ) กลุ่มประกันชีวิต (BLA TLI) 2) Laggard Play เน้นหุ้น Big-cap ที่คาดได้อานิสงส์จาก Sector Rotation และ Short Covering ได้แก่ BDMS MINT HMPRO BEM CPALL 3) Fiscal Policy Play ซึ่งจะได้อานิสงส์หากมีการอนุมัติ พ.ร.บ. งบฯ ปี 2570 ได้แก่ รับเหมาฯ (STECON CK) และวัสดุก่อสร้าง (SCC SCCC TASCO) และ 4) Anti-Oil & Reopening Play ซึ่งได้ประโยชน์จากสงครามอิหร่านยุติชั่วคราว โดยเน้นหุ้นที่ราคายังต่ำกว่าก่อนเกิดสงคราม ได้แก่ สายการบิน (AAV THAI) โรงไฟฟ้า SPP (GPSC) ยานยนต์ (AH SAT) การแพทย์ (BH BDMS) ค้าปลีกน้ำมัน (OR) เครื่องดื่ม (CBG OSP) และท่องเที่ยว (MINT CENTEL)

Daily Top Picks

AOT : ปัจจัยกระตุ้นระยะสั้นจากราคาน้ำมันที่ทำจุดต่ำสุดนับตั้งแต่เริ่มสงครามสหรัฐฯ-อิหร่าน หนุนบรรยากาศและลดค่าใช้จ่ายการเดินทางท่องเที่ยว การปรับขึ้นค่า PSC ระหว่างประเทศเป็น 1,120 บาท/คน ซึ่งมีผลแล้วตั้งแต่วันที่ 20 มิ.ย. จะเป็นอีกแรงสนับสนุนต่อผลประกอบการ FY2570 เป้าหมายระยะสั้นที่ 62.00 บาท

HANA: ปัจจัยกระตุ้นระยะสั้นจากรายงานผลประกอบการของ Micron ที่สูงกว่าคาด การผลิต AI Solid-state Cooling Device ให้ Phononic คาดจะเริ่มใน ก.ค. 2569 และจะเร่งการผลิตใน 1Q70 และได้คำสั่งซื้อใหม่เกี่ยวกับผลิตภัณฑ์ AI-related อีก 2 รายการ คาดจะเริ่มผลิตได้ใน 2Q-4Q70 เป้าหมายระยะสั้นที่ 39.75 บาท

ข่าวเด่น