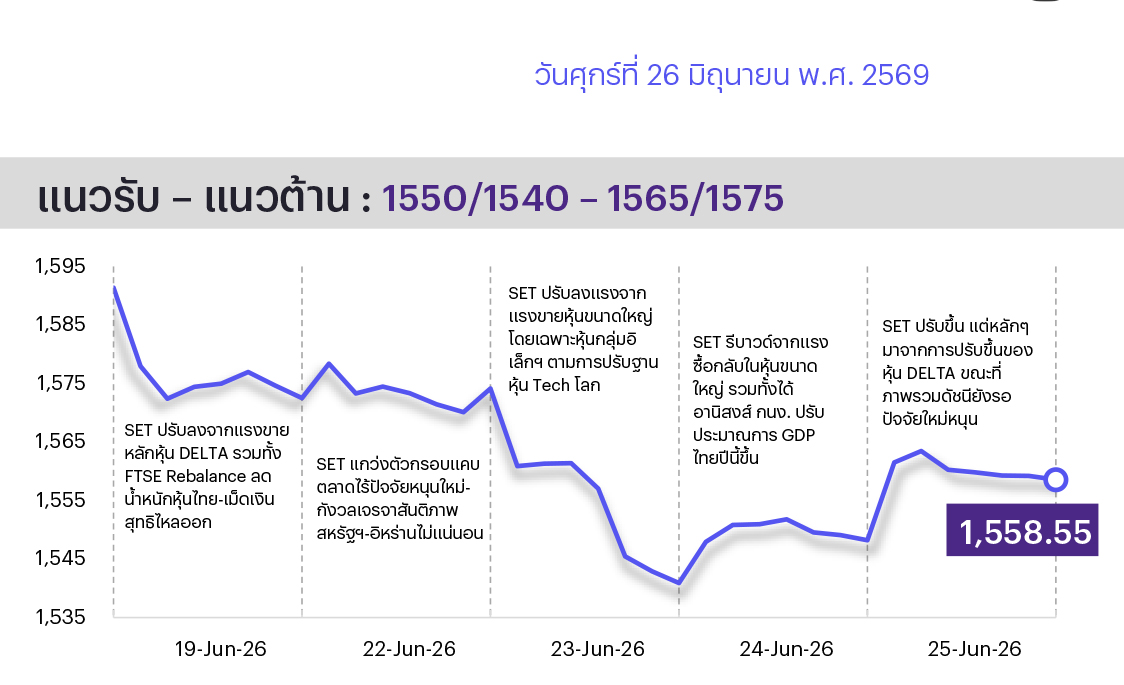

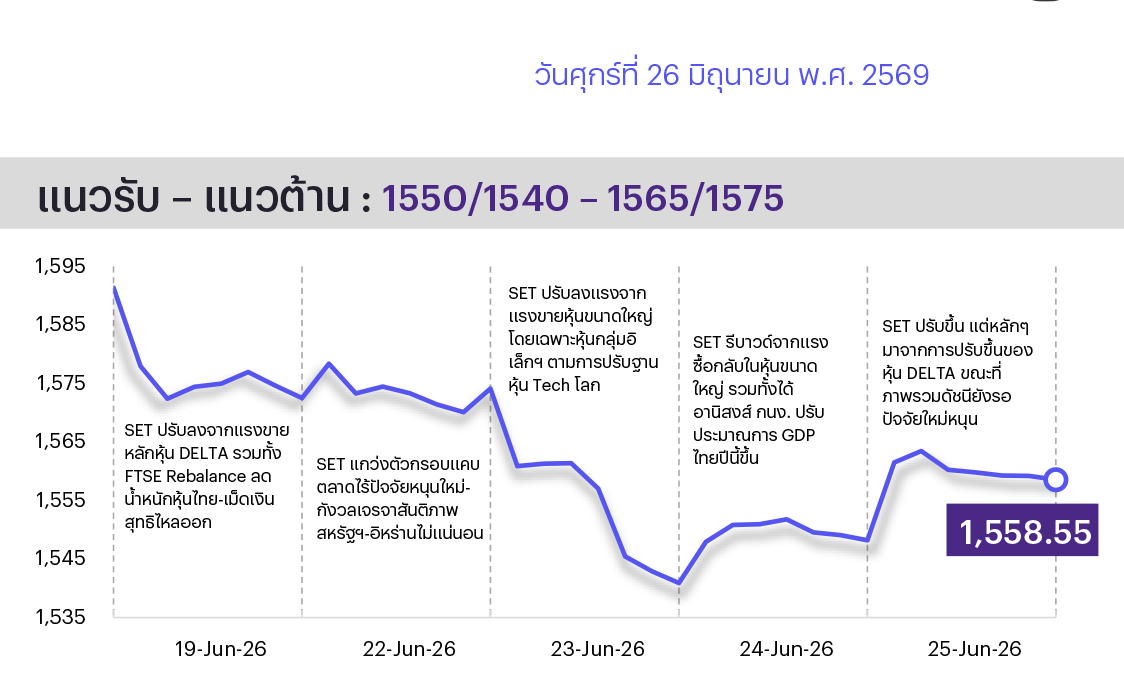

คาด SET แกว่งพักตัว ตลาดยังรอปัจจัยใหม่ๆ หนุน โดยน่าจะยังเป็นการสลับกลุ่ม sector rotation จากหุ้นกลุ่มอิเล็กฯ ที่คาดได้รับแรงกดดันจากหุ้นกลุ่ม Tech สหรัฐฯ ที่ลดลงวานนี้ ไปยังหุ้นที่ยัง Laggard ขณะที่สถานการณ์ช่องแคบฮอร์มุซยังไม่ราบรื่นนักหลังเกิดเหตุเรือสินค้าถูกอิหร่านโจมตี อาจส่งผลกระทบต่อการเร่งเปิดเส้นทาง อย่างไรก็ตามมองเป็นปัจจัยช่วงสั้น ทางเทคนิคดัชนีรีบาวด์จากกรอบล่าง uptrend แต่ยังขาดแรงส่ง ทำให้ภาพการฟื้นตัวยังดูไม่ชัดเจนนัก

ประเด็นสำคัญ

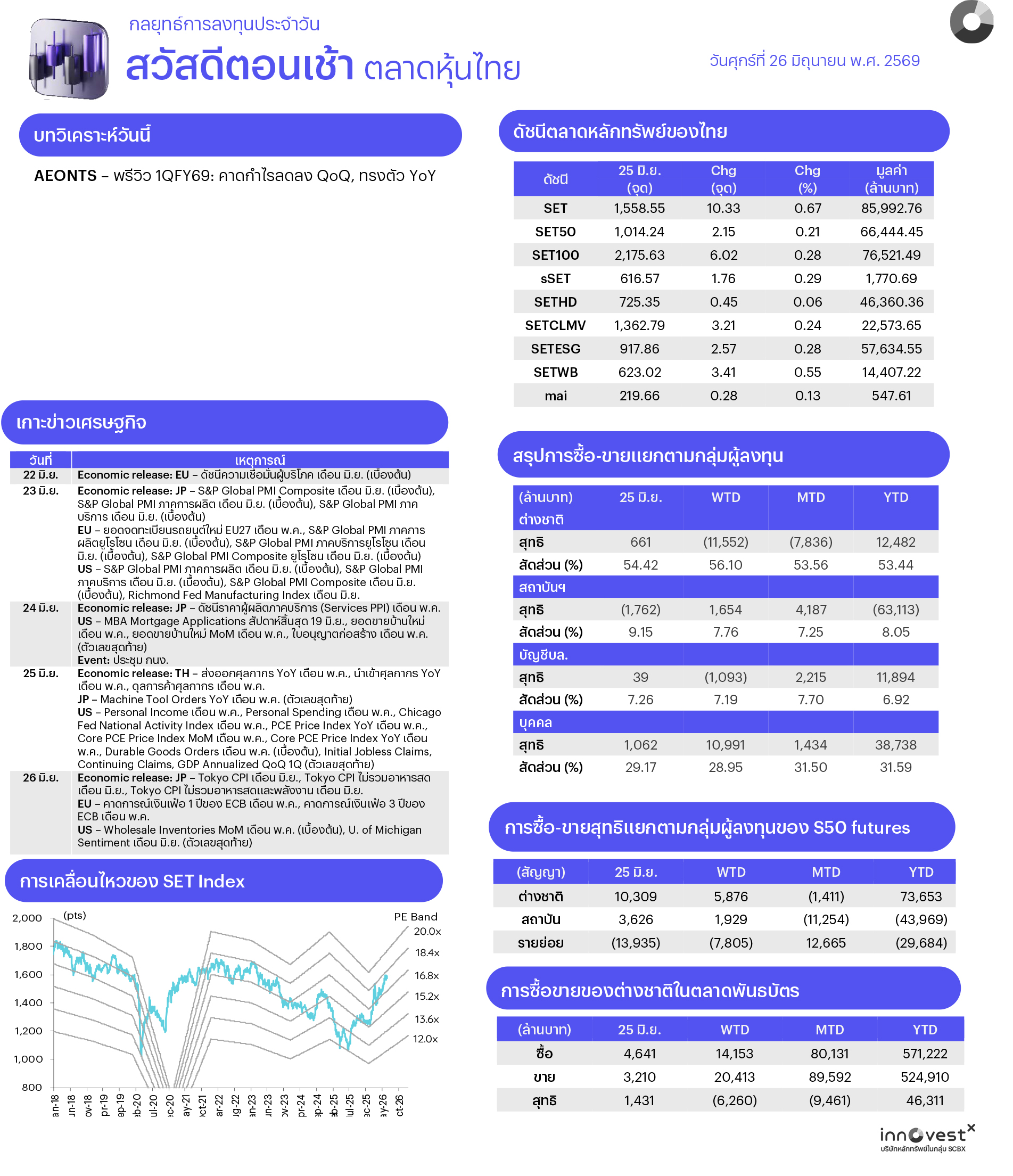

• เมื่อคืนนี้ราคาน้ำมันดิบ Brent ดีดกลับสู่ระดับ US$75/bbl หลังเรือสินค้าถูกโจมตีใกล้โอมาน ขณะที่อิรักขู่ถอนตัวจาก OPEC หากไม่ได้เพิ่มโควตาการผลิตสะท้อนรอยร้าวใน OPEC มองความไม่แน่นอนของอุปทานยังสร้างความผันผวนต่อหุ้นกลุ่มพลังงานต้นน้ำ (PTTEP) แนะนำเพียงเก็งกำไรระยะสั้นตามรอบราคา

• สหรัฐฯ เผย Core PCE พ.ค. 69 โต 3.4%YoY ตามคาดและสูงสุดนับตั้งแต่ ต.ค. 67 ส่วนการใช้จ่ายส่วนบุคคล +0.7%MoM สูงกว่าคาด สะท้อนการบริโภคที่แข็งแกร่ง สอดคล้องกับ GDP 1Q69 ที่ +2.1%QoQ สูงกว่าประมาณการครั้งก่อนและเร่งตัวขึ้นจาก 4Q68 ซึ่งตลาดมองลดโอกาสที่เฟดจะปรับลดดอกเบี้ยในปีนี้

• มูลค่าส่งออกไทย พ.ค. 69 โต 10.6%YoY สู่ระดับ US$3.4 หมื่นล้าน หนุนจากสินค้าเกี่ยวกับ AI และ Data Center ส่วนมูลค่านำเข้าโต 35.1%YoY ส่วนใหญ่เป็นสินค้าในห่วงโซ่อุปทานเกี่ยวกับชิ้นส่วนอิเล็กฯ, EV และพลังงานสะอาด ด้าน สนค. ตั้งเป้าส่งออกปีนี้ขยายตัวราว 8% มองบวกต่อกลุ่มอิเล็กทรอนิกส์

• รมว. พลังงานเผยแผน PDP2026 เพื่อให้สอดคล้องกับเป้าหมาย Net Zero 2050 เช่น มุ่งเป้าพลังงานสะอาดไม่น้อยกว่า 60%, บรรจุนิวเคลียร์ SMR, ส่งเสริม Solar Rooftop และเปิดทาง Direct PPA รองรับดีมานด์ Data Center กว่า 30,000MW คาดแผนเสร็จ ส.ค.-ก.ย. นี้ มองบวกต่อกลุ่มนิคมและโรงไฟฟ้า

• ก.ล.ต. เปิดเฮียริ่งปรับปรุงกฎหมายหลักทรัพย์และตลาดหลักทรัพย์ เข้มข้นกำกับ-บังคับใช้กฎหมาย ครอบคลุมขายชอร์ต สกัดธุรกรรมฉ้อฉล หวังสร้างความเชื่อมั่นแก่นักลงทุน มองเป็น Sentiment บวกระยะยาวต่อเสถียรภาพตลาดทุนไทย ช่วยลดความผันผวนและหนุน Fund Flow ให้กลับเข้าซื้อสะสมหุ้นกลุ่ม Big-cap

กลยุทธ์การลงทุน

ช่วงสั้นมอง SET ผันผวนในกรอบ 1,550-1,620 โดยคาด Upside จะถูกจำกัดจากท่าทีเฟดที่ส่งสัญญาณขึ้นดอกเบี้ยปีนี้ 1 ครั้ง และความไม่แน่นอนในการยุติสงครามหลังยังมีการสู้รบระหว่างอิสราเอลและเลบานอน อย่างไรก็ดี มองมีโอกาสที่เม็ดเงินจะสลับหมุนเข้าสู่กลุ่ม Real Sector ที่ราคายัง Laggard ซึ่งน่าจะช่วยประคองตลาดและชดเชยแรงขายทำกำไรในหุ้นที่ปรับขึ้นแรงช่วงก่อนหน้า โดยหากพิจารณา Valuation SET ex-DELTA ยังน่าสนใจ โดยมี P/E 26F อยู่ที่ราว 13x (-1SD) สะท้อนว่าหุ้นส่วนใหญ่ยังปรับขึ้นจำกัด ส่วนการประชุม กนง. ได้มีมติเอกฉันท์คงดอกเบี้ยนโยบายไว้ที่ 1.00% กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy”

ล็อกเป้าลงทุนประจำสัปดาห์

มอง SET ผันผวนในกรอบ โดยคาดมีโอกาสที่เม็ดเงินจะสลับหมุนเข้าสู่กลุ่ม Real Sector ที่ราคายัง Laggard ภายใต้การเฝ้าระวังความไม่แน่นอนของการยุติสงครามในตะวันออกกลาง กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy” ใน 3 ธีมหลัก และ 4 ธีมเทรดดิ้งที่มีปัจจัยบวกเฉพาะตัว ดังนี้

1. หุ้น New Normal ได้ประโยชน์จากนโยบายปรับโครงสร้างเศรษฐกิจของภาครัฐในระยะยาว โดยเปลี่ยนผ่านเข้าสู่พลังงานทางเลือกและดิจิทัล (Solar cell, EV, Data Center) ได้แก่ พลังงานสะอาด (GULF GPSC BGRIM) นิคม (WHA AMATA) และทางอ้อม เช่น จำหน่ายและรับติดตั้ง Solar Rooftop (SCC BANPU HMPRO GLOBAL GUNKUL)

2. หุ้น High Dividend แบ่งเป็น 1) ระยะสั้นเน้นดักเงินปันผลระหว่างกาลงวด 1H26 ที่คาดว่าจะให้ Div. Interim Yield > 2% (ประกาศจ่ายช่วง ส.ค.-ก.ย.) ได้แก่ ADVANC OR PTT PTTEP SCCC SIRI TQM TU และ 2) ระยะยาวะเน้นสร้างผลตอบแทนอย่างยั่งยืน โดยพื้นฐานดี มีประวัติจ่ายปันผลต่อเนื่องเกิน 10 ปี, คาดให้ Div. Yield > 5% ต่อปี และ Valuation ไม่แพง ได้แก่ AP BBL FTREIT LHSC PTT

3. หุ้นเด่น 3Q26 ที่มีแรงส่งให้เติบโตต่อเนื่อง มีฐานะการเงินแข็งแกร่ง มีอำนาจในการกำหนดราคาสูง และมีความชัดเจนของแนวโน้มกำไร ได้แก่ CENTEL CPN GULF HANA WHA

Trading Idea: 1) Yield Play หลัง Dot Plot ของเฟดส่งสัญญาณปรับขึ้นดอกเบี้ย 1 ครั้งในปีนี้ ดันให้ Bond Yield สหรัฐฯ สูงขึ้น ได้แก่ กลุ่มธนาคาร (BBL KBANK KTB ) กลุ่มประกันชีวิต (BLA TLI) 2) Laggard Play เน้นหุ้น Big-cap ที่คาดได้อานิสงส์จาก Sector Rotation และ Short Covering ได้แก่ BDMS MINT HMPRO BEM CPALL 3) Fiscal Policy Play ซึ่งจะได้อานิสงส์หากมีการอนุมัติ พ.ร.บ. งบฯ ปี 2570 ได้แก่ รับเหมาฯ (STECON CK) และวัสดุก่อสร้าง (SCC SCCC TASCO) และ 4) Anti-Oil & Reopening Play ซึ่งได้ประโยชน์จากสงครามอิหร่านยุติชั่วคราว โดยเน้นหุ้นที่ราคายังต่ำกว่าก่อนเกิดสงคราม ได้แก่ สายการบิน (AAV THAI) โรงไฟฟ้า SPP (GPSC) ยานยนต์ (AH SAT) การแพทย์ (BH BDMS) ค้าปลีกน้ำมัน (OR) เครื่องดื่ม (CBG OSP) และท่องเที่ยว (MINT CENTEL)

Daily Top Picks

GPSC: ปัจจัยกระตุ้นระยะสั้นจาก PDP2026 ที่มีความคืบหน้าด้านรายละเอียดและกำหนดการ ขณะที่ต้นทุนเชื้อเพลิงและอัตราผลตอบแทนพันธบัตรรัฐบาลปรับลง และคาดจะเติบโตต่อเนื่องจากธุรกิจ Data Center, การต่ออายุสัญญาซื้อขายไฟฟ้า และการทำ Asset Monetization ในเครือ PTT เป้าหมายระยะสั้นที่ 45.75 บาท

PR9: ปัจจัยกระตุ้นจากการเริ่มฟื้นตัวของตลาดผู้ป่วยตะวันออกกลางตามสถานการณ์สงครามที่คลี่คลาย ขณะที่ราคาหุ้น Laggard เมื่อเทียบกับกลุ่มการแพทย์และกลุ่มท่องเที่ยว Valuation น่าสนใจที่ PE 2569F ที่ 16x คาดผลประกอบการจะทำจุดต่ำสุดใน 2Q69 และจะเริ่มพลิกฟื้นตัวใน 2H69 เป้าหมายระยะสั้นที่ 18.20 บาท

ข่าวเด่น