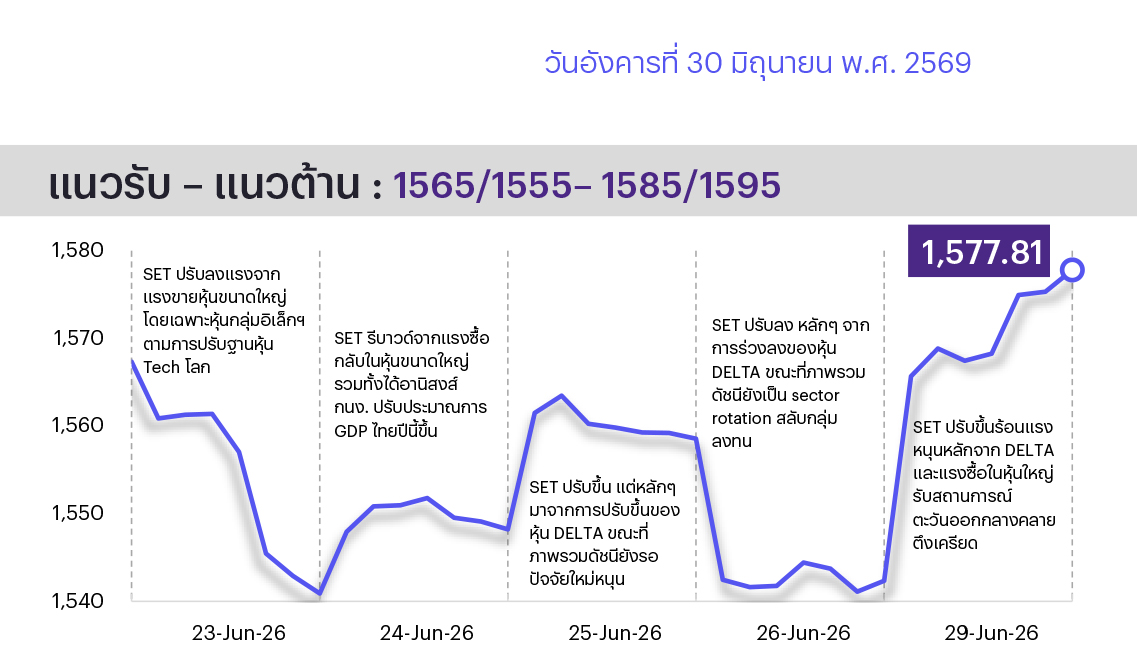

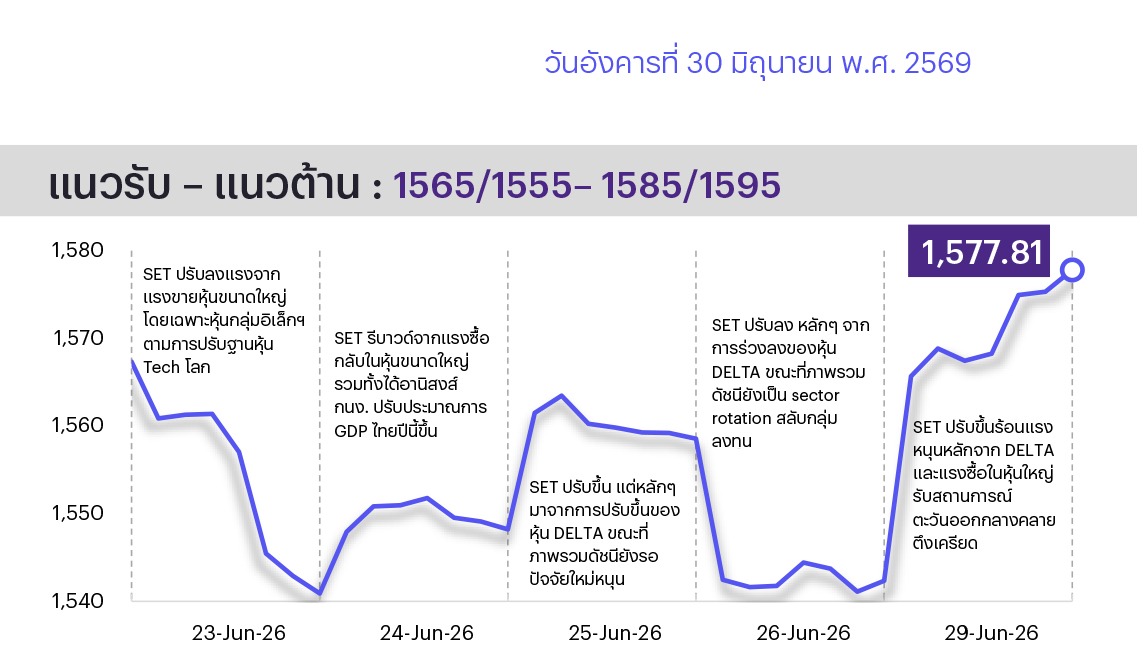

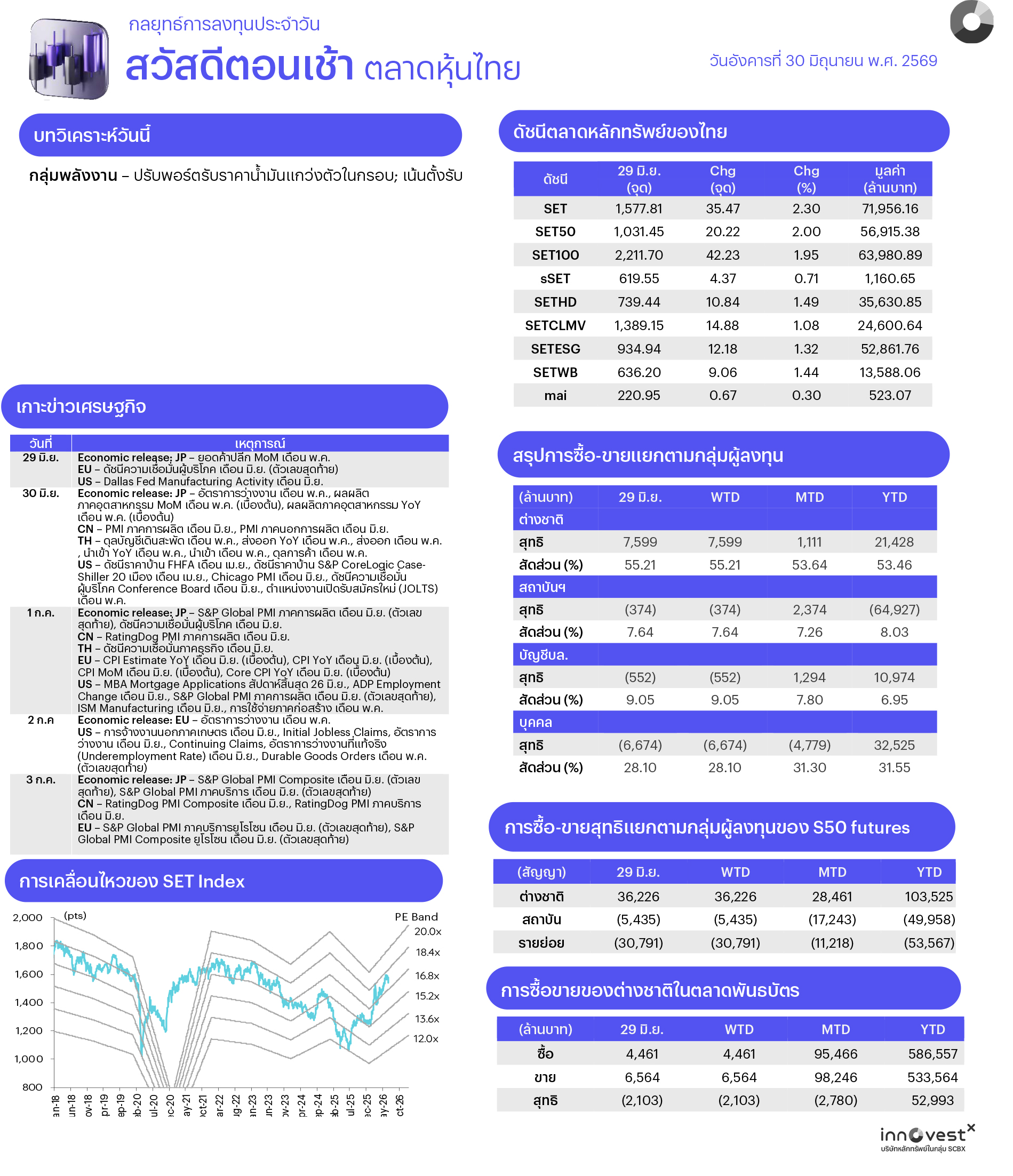

คาด SET แกว่งตัวในกรอบลดความร้อนแรง โดยคาดยังเห็นการสลับมายังกลุ่มที่ Laggard ได้ต่อ ตลาดยังรอความชัดเจนการเจรจาระหว่างสหรัฐฯ-อิหร่านในวันนี้ที่กาตาร์ ส่วนประเด็นในประเทศวันนี้ ติดตามการประชุม ครม. คาดพิจารณาขยายอายุมาตรการลดค่าธรรมเนียมการโอนฯ และลดค่าจดจำนอง สำหรับที่อยู่อาศัยราคาไม่เกิน 7 ลบ. ที่จะสิ้นสุด 30 มิ.ย.นี้ออกไปอีก 1 ปี ทางเทคนิคดัชนีดีดตัวขึ้นแรงในกรอบ uptrend กลับมายืนเหนือกลุ่มเส้นค่าเฉลี่ยได้อีกครั้ง ทำให้ภาพรวมยังดีอยู่

ประเด็นสำคัญ

• ปธน. ทรัมป์ ประกาศสหรัฐฯ และอิหร่านจะจัดการประชุมที่กรุงโดฮาในวันนี้ตามที่อิหร่านเรียกร้อง อย่างไรก็ตาม รมว. ต่างประเทศอิหร่านปฏิเสธต่อการนัดเจรจาดังกล่าวว่าจะยังไม่เกิดขึ้นในสัปดาห์นี้ ทำให้ความเสี่ยงด้านภูมิรัฐศาสตร์ยังมีแนวโน้มยืดเยื้อและส่งผลให้ราคาพลังงานผันผวนระยะสั้น

• ตลท. อยู่ระหว่างทำงานร่วมกับ BOI และ ก.ล.ต. เพื่อปลดล็อกเกณฑ์ดึงบริษัท New Economy ที่ได้ BOI เข้ามาจดทะเบียนในตลท. ได้สะดวกและรวดเร็วขึ้น โดยคาดเกณฑ์จะชัดเจนใน 3Q69 และคาดใช้เวลาเตรียมตัวอย่างน้อย 2 ปีเพื่อเข้าสู่ตลาดทุน มองช่วยเพิ่มความน่าสนใจให้ตลาดหุ้นไทยในระยะยาว

• รมว. คลังเสนอร่าง พ.ร.บ. งบฯ ปี 2570 ต่อสภาฯ วงเงิน 3.78 ล้านลบ. ขาดดุล 7.88 แสนลบ. หวังขับเคลื่อนเศรษฐกิจหนุนให้ปี 2570 GDP เติบโตในกรอบ 1.7%-2.7% แรงหนุนจากการส่งออก บริโภค ลงทุนเอกชน ตลอดจนการใช้จ่ายภาครัฐ มองเป็น Sentiment บวกต่อกลุ่มรับเหมาและหุ้น Domestic

• ส.อ.ท. เผยยอดส่งออกรถยนต์ พ.ค. 69 ที่ 59,434 คัน ลดลง 27%YoY กดดันจากสงครามตะวันออกกลางและการแข่งขันจากรถไฟฟ้าจีน ส่วนยอดขายในประเทศเพิ่มขึ้น 10.6%YoY จากขายรถยนต์ EV เพิ่มขึ้นหลังราคาน้ำมันแพง มองบวกต่อกลุ่มธนาคารที่มีพอร์ตเช่าซื้อรถยนต์ EV สูง (KKP, TISCO)

• สศค. เผยภาพรวมเศรษฐกิจไทย พ.ค. 69 ได้แรงหนุนจากการขยายตัวของภาคท่องเที่ยว ควบคู่ การส่งออกที่ขยายตัวต่อเนื่องเป็นเดือนที่ 23 แต่ภาคก่อสร้าง-อสังหาฯ เริ่มเห็นสัญญาณอ่อนแอ มองบวกต่อกลุ่มท่องเที่ยวและส่งออก ขณะที่แนะชะลอลงทุนอสังหาฯ ระยะสั้น

กลยุทธ์การลงทุน

ช่วงสั้นมอง SET แกว่งตัวผันผวนในกรอบ 1535 - 1600 จุด โดยตลาดมีแนวโน้มจะเผชิญแรงกดดันจากการปรับสัดส่วนลงทุนใน DELTA ของกองทุนอิงดัชนี และการทำ Window Dressing ในช่วงปลายเดือน มิ.ย. ผสานกับปัจจัยต่างประเทศจากความตึงเครียดสหรัฐฯ-อิหร่านที่กลับมาปะทุขึ้นและความกังวลเฟดจะดำเนินนโยบายการเงินตึงตัว อย่างไรก็ดี ยังคาดหวังมีแรงซื้อช่วยพยุงจากการทำ Sector Rotation ในกลุ่มหุ้น Laggard/Defensive/มีปัจจัยหนุนเฉพาะตัว ขณะที่ในประเทศยังมีปัจจัยบวกจากความคืบหน้าจัดทำร่าง พ.ร.บ. งบฯ ปี 2570 และการเปิดตัวโครงการ Thailand FastPass ที่ช่วยเร่งการเบิกจ่ายภาครัฐและดึงดูดเม็ดเงิน FDI กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy”

ล็อกเป้าลงทุนประจำสัปดาห์

มอง SET ผันผวนในกรอบ โดยแม้คาดถูกกดดันจากแรงปรับพอร์ตหุ้น DELTA, Window Dressing ปลาย มิ.ย. รวมทั้งกังวลดอกเบี้ยเฟดและความตึงเครียดตะวันออกกลาง แต่ยังหวังแรงหนุนจาก Sector Rotation กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy” ใน 3 ธีมหลัก และ 4 ธีมเทรดดิ้งที่มีปัจจัยบวกเฉพาะตัว ดังนี้

1. หุ้น High Dividend แบ่งเป็น 1) ระยะสั้นเน้นดักเงินปันผลระหว่างกาลงวด 1H26 ที่คาดว่าจะให้ Div. Interim Yield > 2% (ประกาศจ่ายช่วง ส.ค.-ก.ย.) ได้แก่ ADVANC OR PTT PTTEP SCCC SIRI TQM TU และ 2) ระยะยาวเน้นสร้างผลตอบแทนอย่างยั่งยืน โดยพื้นฐานดี มีประวัติจ่ายปันผลต่อเนื่องเกิน 10 ปี, คาดให้ Div. Yield > 5% ต่อปี และ Valuation ไม่แพง ได้แก่ AP BBL FTREIT LHSC PTT

2. หุ้น New Normal ได้ประโยชน์จากนโยบายปรับโครงสร้างเศรษฐกิจของภาครัฐในระยะยาว โดยเปลี่ยนผ่านเข้าสู่พลังงานทางเลือกและดิจิทัล (Solar cell, EV, Data Center) ได้แก่ พลังงานสะอาด (GULF GPSC BGRIM) นิคม (WHA AMATA) และทางอ้อม เช่น จำหน่ายและรับติดตั้ง Solar Rooftop (SCC BANPU HMPRO GLOBAL GUNKUL)

3. หุ้นเด่น 3Q26 ที่มีแรงส่งให้เติบโตต่อเนื่อง มีฐานะการเงินแข็งแกร่ง มีอำนาจในการกำหนดราคาสูง และมีความชัดเจนของแนวโน้มกำไร ได้แก่ CENTEL CPN GULF HANA WHA

Trading Idea: 1) Weak Baht Play ซึ่งได้อานิสงส์จากเงินบาทอ่อนตามนโยบายการเงินของเฟดที่ตึงตัว ได้แก่ กลุ่มส่งออกอาหาร (TU ITC) อิเล็กทรอนิกส์ (HANA KCE) และกลุ่มท่องเที่ยว (AOT MINT) 2) El Niño Play หุ้นที่ได้อานิสงส์จากสภาพอากาศร้อนหนุนยอดขาย ได้แก่ กลุ่มจำหน่ายเครื่องดื่ม (CBG OSP ICHI) และกลุ่มจำหน่ายเครื่องใช้ไฟฟ้าทำความเย็น (HMPRO GLOBAL) 3) Yield Play ซึ่งได้ประโยชน์จากสิ้นสุดวัฏจักรดอกเบี้ยขาลงและ Bond Yield ทรงตัวสูง ได้แก่ กลุ่มธนาคาร (BBL KBANK KTB) กลุ่มประกันชีวิต (BLA TLI) และ 4) Laggard Play เน้นหุ้น Big-cap ที่คาดได้อานิสงส์จาก Sector Rotation และ Short Covering ได้แก่ BDMS MINT HMPRO BEM CPALL TIDLOR MTC

Daily Top Picks

HANA: ปัจจัยกระตุ้นระยะสั้นตามการฟื้นตัวของราคาหุ้นเทคฯ โลก การผลิต AI Solid-state Cooling Device คาดจะเริ่มใน ก.ค. 2569 และจะเร่งการผลิตใน 1Q70 และได้คำสั่งซื้อใหม่ผลิตภัณฑ์ AI-related อีก 2 รายการ คาดจะเริ่มผลิตได้ใน 2Q-4Q70 เป้าหมายระยะสั้นที่ 39.50 บาท

BDMS: มองราคาหุ้นจะ Sector Rotation สนับสนุนจากช่วงก่อนที่ Laggard เริ่มเห็นสัญญาณการกลับมาใช้บริการของผู้ป่วยต่างชาติตั้งแต่ช่วง พ.ค.-มิ.ย. และคาดจะเห็นผลประกอบการฟื้นตัวชัดเจนใน 2H69 และมี Upside จากผู้ป่วยตะวันออกกลางที่จะกลับมา เป้าหมายระยะสั้นที่ 19.70 บาท

ข่าวเด่น