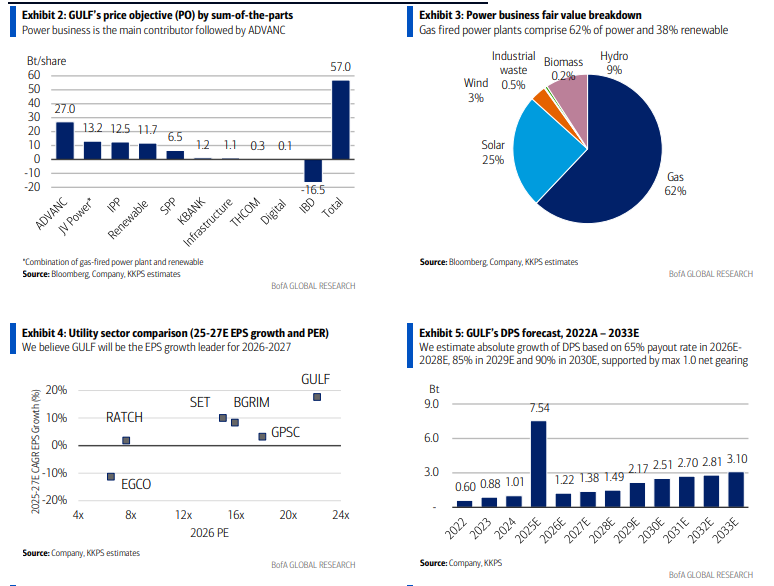

บริษัทหลักทรัพย์ เกียรตินาคินภัทร จำกัด (มหาชน) เริ่มต้นการวิเคราะห์หุ้นบริษัท กัลฟ์ ดีเวลลอปเมนท์ จำกัด (มหาชน) (GULF) ด้วยคำแนะนำ “ซื้อ” และให้เป็นหุ้นเด่นของกลุ่ม โดยให้ราคาเป้าหมายที่ 57 บาท อ้างอิงจากการประเมินมูลค่าแบบ SOTP (ผลรวมมูลค่าแต่ละธุรกิจ) ด้วยงบดุลที่แข็งแกร่งและแนวโน้มภาคพลังงานที่เป็นบวก KKPS จึงมองว่า GULF จะเป็นผู้นำด้านการเติบโตของกำไรต่อหุ้น (EPS) ในปี 2026

หลังการควบรวมกับบริษัท อินทัช โฮลดิ้ง จำกัด (มหาชน) (INTUCH) อัตราหนี้สินต่อทุนสุทธิลดลงจาก 1.8 เท่า เหลือเพียง 0.8 เท่า ต่ำกว่าระดับเป้าหมายภายในที่ 2.0 เท่า ทำให้บริษัทมีศักยภาพในการขยายธุรกิจและเพิ่มผลตอบแทนแก่ผู้ถือหุ้น นอกจากนี้ รายได้จากเงินปันผลของบริษัท แอดวานซ์ อินโฟร์ เซอร์วิส จำกัด (มหาชน) (ADVANC) จะช่วยเสริมสภาพคล่องเงินสด หนุนให้ผลตอบแทนจากเงินปันผลเพิ่มขึ้นจาก 3.2% ในช่วงปี 2026-2028 เป็น 6.3% ในปี 2031

KKPS คาดการณ์ว่า GULF จะได้รับประโยชน์จากขาขึ้นของการลงทุนในดาต้าเซ็นเตอร์ในไทย ซึ่งคาดว่ากำลังการผลิตไฟฟ้าของดาต้าเซ็นเตอร์จะเพิ่มจาก 120 เมกะวัตต์ เป็น 1-3 กิกะวัตต์ ในไม่กี่ปีข้างหน้า การขยายตัวนี้จะทำให้การสำรองไฟฟ้าของประเทศลดลง ซึ่งจะเปิดโอกาสให้มีการประมูลโรงไฟฟ้าใหม่

KKPS คาดว่าการสำรองไฟจะลดลงจาก 30% เหลือ 16-23% (มาตรฐานโลกอยู่ที่ 15%) โดยทุกการขยายกำลังผลิต 100 เมกะวัตต์ จะเพิ่มมูลค่าหุ้นประมาณ 0.12 บาทต่อหุ้น ทั้งนี้ GULF มีพันธมิตรที่แข็งแกร่ง เช่น ADVANC, Singtel และ Binance ขณะที่สัญญาขายไฟระยะยาวกับการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ช่วยสร้างกระแสเงินสดที่มั่นคงและลดความเสี่ยงด้านการเมืองหรือภูมิรัฐศาสตร์ อย่างไรก็ตาม ความล่าช้าในการดำเนินโครงการ ต้นทุนเชื้อเพลิงที่เพิ่มขึ้น และผลการดำเนินงานของ ADVANC ที่อ่อนตัวลง ถือเป็นความเสี่ยงด้านลบ

KKPS มองว่า GULF ควรซื้อขายที่มูลค่าสูงกว่าคู่แข่ง เนื่องจากแนวโน้มการเติบโตของกำลังผลิตที่แข็งแกร่ง จาก 15,000 เมกะวัตต์ ในปี 2025 เป็น 25,000 เมกะวัตต์ ในปี 2032 และการมีส่วนร่วมในธุรกิจดาต้าเซ็นเตอร์ที่เติบโตเร็ว ทั้งในสหรัฐฯ และในประเทศไทย มีศักยภาพเติบโตสูง ตามข้อมูลจาก DCByte ประเทศไทยมีแนวโน้มจะกลายเป็นศูนย์กลางดาต้าเซ็นเตอร์ของภูมิภาคใน 3-5 ปีข้างหน้า ซึ่งจะสนับสนุนการเติบโตระยะยาวของ GULF

ในระยะสั้น เราคาดว่ากำไรต่อหุ้นปี 2026 จะเติบโต 22% สูงกว่าคู่แข่งอย่างบริษัท โกลบอล เพาเวอร์ ซินเนอร์ยี่ จำกัด (มหาชน) (GPSC) และบริษัท บี.กริม เพาเวอร์ จำกัด (มหาชน) (BGRIM) ซึ่งจะเป็นปัจจัยหนุนให้ราคาหุ้นปรับขึ้น ความเสี่ยงหลักอยู่ที่ความเป็นไปได้ในการปรับเงื่อนไขสัญญาผู้ผลิตไฟฟ้าอิสระ (IPP) แต่ KKPS มองว่ายังเร็วเกินไปที่จะกระทบต่อความเชื่อมั่น เนื่องจากสัญญา IPP ปัจจุบันยังมีอายุอีก 15-20 ปี ทำให้ความเสี่ยงต่ำกว่าบริษัทผลิตไฟฟ้า จำกัด (มหาชน) (EGCO), บริษัท ราช กรุ๊ป จำกัด (มหาชน) (RATCH) และ GPSC

.png)

.png)

.png)

ข่าวเด่น