• ธุรกิจโรงเรียนเอกชน แบ่งเป็น 3 Segments ได้แก่ โรงเรียนทั่วไป, นานาชาติ และเฉพาะทาง โดยกลุ่มที่มีผลการดำเนินงานดีสุดในรอบ 3 ปีหลัง (2565-67) ได้แก่ โรงเรียนนานาชาติสะท้อนจากการมี Revenue Growth และ Net Profit Marginเฉลี่ยถึงปีละ 13.0% และ 10.2% ตามลำดับ สูงกว่าภาพรวมธุรกิจโรงเรียนเอกชนเกือบครึ่งหนึ่ง

• ประเด็นสำคัญที่ควรติดตามในระยะถัดไป คือ ภาวะ Aging Population ของไทย ที่จะเข้ามากดดันดีมานด์ในอนาคต โดย กรณีศึกษาในญี่ปุ่นพบ 2 แนวทางในการรับมือ ได้แก่ 1) การขยายสาขาไปยังเมืองอื่น ๆ และ 2) การสร้างเครือข่ายกับโรงเรียนต่างชาติเพื่อจับกลุ่มกำลังซื้อสูงและนำ Premium มาชดเชยกับจำนวนนักเรียนที่หายไป ซึ่งในกรณีของไทย พบว่าภาคตะวันออกเหมาะสมต่อการพัฒนาโรงเรียนนานาชาติ เนื่องจากมีความพร้อมทั้งมิติกำลังซื้อ และมิติความหนาแน่นของนักเรียน

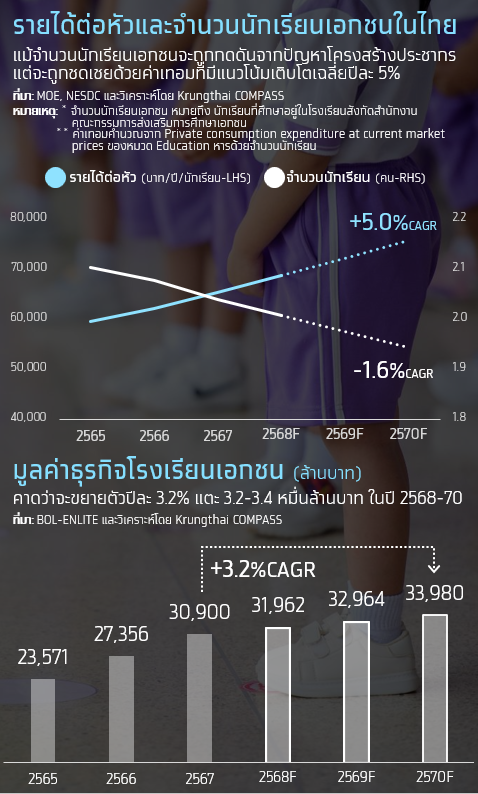

• Krungthai COMPASS ประเมินธุรกิจโรงเรียนเอกชนในปี 2568-70 ว่าจะอยู่ในระดับ 3.2-3.4 หมื่นล้านบาท ขยายตัวปีละ 3.2% แต่ถือว่าชะลอตัวลงจากในอดีต ตามแรงกดดันของ Aging Population โดย การเติบโตจะมาจากการเพิ่มรายได้ต่อนักเรียนเป็นหลัก ทั้งการเพิ่มหลักสูตรพิเศษ หรือการขยายบริการเสริมรอบตัวนักเรียน

“โรงเรียนเอกชน” ถือเป็น 1 ในธุรกิจรากฐานสำคัญของประเทศ จากการมีความเชื่อมโยงโดยตรงต่อคุณภาพของทุนมนุษย์ (Human Capital) ที่เป็นปัจจัยในการขับเคลื่อนเศรษฐกิจและสังคมในระยะยาว โดย บทความนี้ Krungthai COMPASS อยากชวนมาศึกษา Landscape ของธุรกิจโรงเรียนเอกชนของไทย พร้อมวิเคราะห์แนวโน้มธุรกิจในระยะ 2-3 ปีต่อจากนี้ว่าจะเป็นอย่างไร? ภาวะ Aging Population จะส่งผลกระทบต่อธุรกิจแค่ไหน? และผู้ประกอบการควรมีแนวทางปรับตัวอย่างไร?

โรงเรียนเอกชนในไทยแบ่งได้กี่ Segment ?

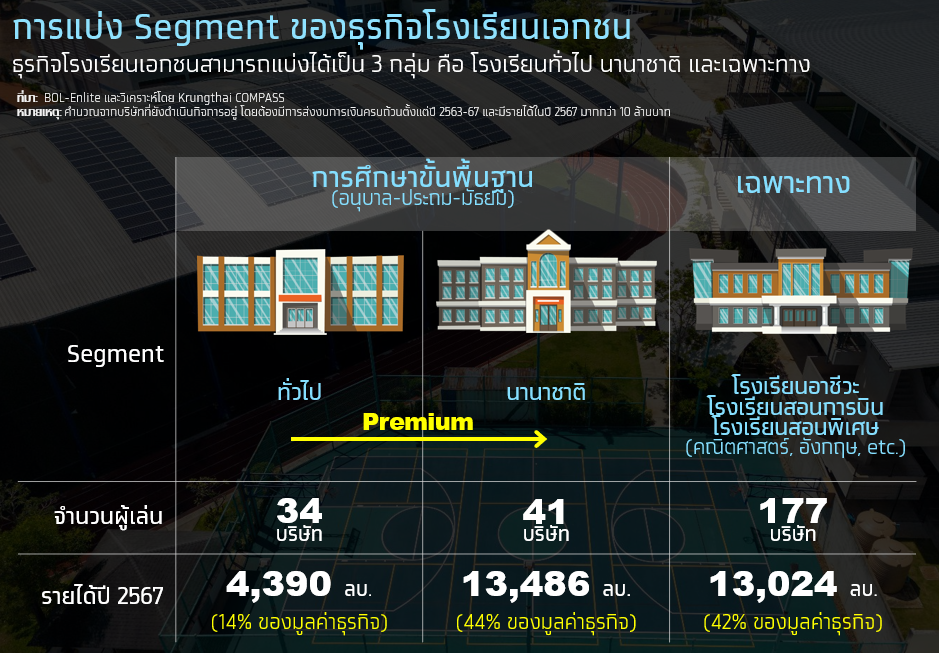

ธุรกิจโรงเรียนเอกชนไทยมีมูลค่าเกือบ 3.1 หมื่นล้านบาท1 ในปี 2567 จากผู้ประกอบการ 252 ราย1 โดยสามารถแบ่งได้เป็น 3 Segment ดังนี้

1) โรงเรียนเอกชนทั่วไป เป็นกลุ่มที่จัดการเรียนการสอนตามหลักสูตรของกระทรวงศึกษาธิการ เน้นภาษาไทยเป็นหลักแต่บางแห่งอาจจัดสอนหลักสูตร 2 ภาษา มีมูลค่าตลาดรวมที่ 4,400 ล้านบาท จากผู้ประกอบการ 34 บริษัท

2) โรงเรียนนานาชาติ2 มีผู้ประกอบการไม่มากนักเพียง 41 บริษัท แต่กลับเป็นกลุ่มที่มีมูลค่าตลาดสูงสุดที่ราว 13,500 ล้านบาท โดยกลุ่มนี้จัดการเรียนการสอนตามหลักสูตรต่างประเทศ Cambridge และ American Curriculum

3) โรงเรียนเอกชนเฉพาะทาง มีผู้ประกอบการในตลาดมากสุดที่ 177 บริษัท และมีมูลค่าตลาดราว 13,000 ล้านบาท โดยเน้นการเรียนการสอนเฉพาะทาง อาทิ โรงเรียนอาชีวะ สอนพิเศษ หรือสอนการบิน

1 คำนวณจากบริษัทที่ยังดำเนินกิจการอยู่ โดยต้องมีการส่งงบการเงินครบถ้วนตั้งแต่ปี 2563-67 และมีรายได้ในปี 2567 มากกว่า 10 ล้านบาท

2 หากเป็นบริษัทที่ให้บริการศึกษาขั้นพื้นฐานที่ครอบคลุมทั้งแบบทั่วไป และแบบนานาชาติ ในการศึกษาครั้งนี้จะจัดกลุ่มให้บริษัทที่มีลักษณะแบบนี้อยู่ใน Segment โรงเรียนนานาชาติ

Segment ไหนโดดเด่นในช่วง 3 ปีที่ผ่านมา

โรงเรียนนานาชาติ เติบโตสวย-กำไรเด่น

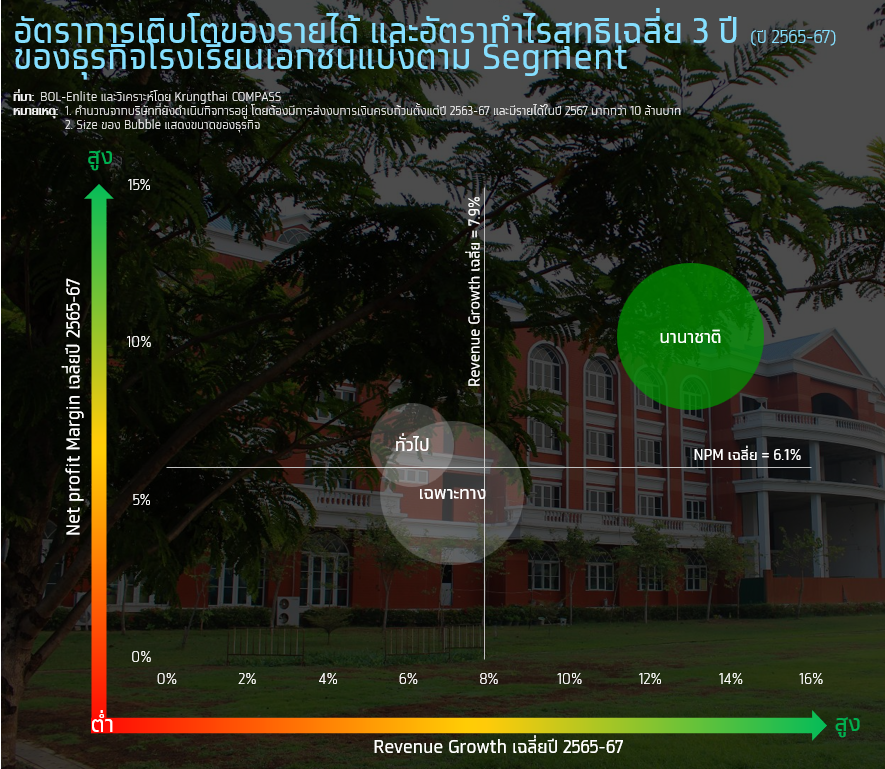

หากพิจารณาความโดดเด่นผ่านผลการดำเนินงานทั้งมิติการเติบโตของรายได้ (Revenue Growth) ควบคู่กับการทำกำไร (Net Profit Margin) ซึ่งในรอบปี 2565-67 ธุรกิจโรงเรียนเอกชนโดยรวมของไทยมีค่าเฉลี่ยอยู่ที่ 7.9% และ 6.1% ตามลำดับ

“โรงเรียนนานาชาติ” เป็นกลุ่มที่มีผลการดำเนินงานโดดเด่นสุด โดยมี Revenue Growth ถึงปีละ 13.0% และ Net Profit Margin เฉลี่ย 10.2% สูงกว่าค่าเฉลี่ยของธุรกิจ และสูงกว่า Segment อื่นๆ ทั้งโรงเรียนเอกชนทั่วไป และโรงเรียนเอกชนเฉพาะทางที่มี Revenue Growth เฉลี่ย 6.1% และ 7.1% รวมถึง Net Profit Margin เฉลี่ย 3 ปีย้อนหลังที่ 6.8% และ 5.3% ตามลำดับ

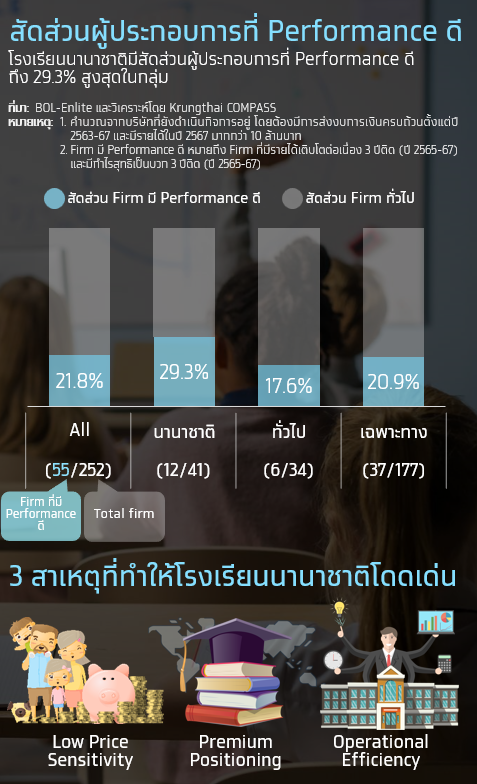

"โรงเรียนนานาชาติ" มีสัดส่วนผู้ประกอบการ Performance ดีที่สูงสุด

หากพิจารณาความโดดเด่นของแต่ละ Segment ในอีกมิติจากคำถามว่า “สัดส่วนผู้ประกอบการที่มีผลการดำเนินงานอยู่ในเกณฑ์ดีของแต่ละ Segment แตกต่างกันอย่างไร?” Krungthai COMPASS ประเมินว่าโรงเรียนนานาชาติมีสัดส่วนผู้ประกอบการที่ Performance ดี สูงสุด (สะท้อนจากมีรายได้เติบโตและมีกำไรสุทธิเป็นบวก 3 ปีติดต่อกัน)

โรงเรียนนานาชาติ มีผู้ประกอบการ Performance ดี 12 บริษัท จาก 41 บริษัท คิดเป็นสัดส่วน 29.3%

โรงเรียนเอกชนเฉพาะทาง มีผู้ประกอบการ Performance ดี 37 บริษัท จาก 177 บริษัท หรือคิดเป็นสัดส่วน 20.9%

โรงเรียนเอกชนทั่วไป มีผู้ประกอบการ Performance ดี 6 บริษัท จาก 34 บริษัท หรือคิดเป็นสัดส่วน 17.6%

สาเหตุที่ทำให้โรงเรียนนานาชาติมีความโดดเด่นทั้งด้านศักยภาพทางการเงินที่แข็งแกร่ง ซึ่งนำมาสู่การมีผู้ประกอบการที่ Performance ดีอยู่ในระดับสูงมาจาก 3 แรงสนับสนุนหลัก ได้แก่

1) ฐานผู้เรียนมีกำลังซื้อสูง ไม่ค่อยอ่อนไหวต่อภาวะเศรษฐกิจและระดับราคา (Low Price Sensitivity) โดยโรงเรียนนานาชาติส่วนใหญ่เจาะกลุ่มครอบครัวทั้งชาวไทยและชาวต่างชาติที่มีรายได้กลางถึงสูง ที่มีความมั่งคั่ง ซึ่งสามารถจ่ายค่าเทอมระดับพรีเมียมได้

2) ความแตกต่างด้านภาพลักษณ์และคุณภาพ (Premium Positioning) โดยใช้หลักสูตรมาตรฐานสากล อาทิ IB, Cambridge และ American Curriculum ที่ช่วยสร้างมูลค่าเพิ่ม และความแตกต่างจากโรงเรียนเอกชนทั่วไป

1) การบริหารจัดการรายได้และต้นทุนอย่างมีประสิทธิภาพ (Operational Efficiency) อาทิ การแชร์บุคลากรร่วมกันแบบ Multi-Campus รวมถึงการสร้างรายได้จากบริการเสริมรอบตัวนักเรียน เช่น การจัดกิจกรรม After-school & Weekend Program อาทิ การสอนดนตรี กีฬา หรือ Coding เป็นต้น

3 ประเด็นคำถาม-คำตอบที่ควรติดตาม

1) ภาวะ Aging Population จะส่งผลกระทบธุรกิจโรงเรียนเอกชนหรือไม่?

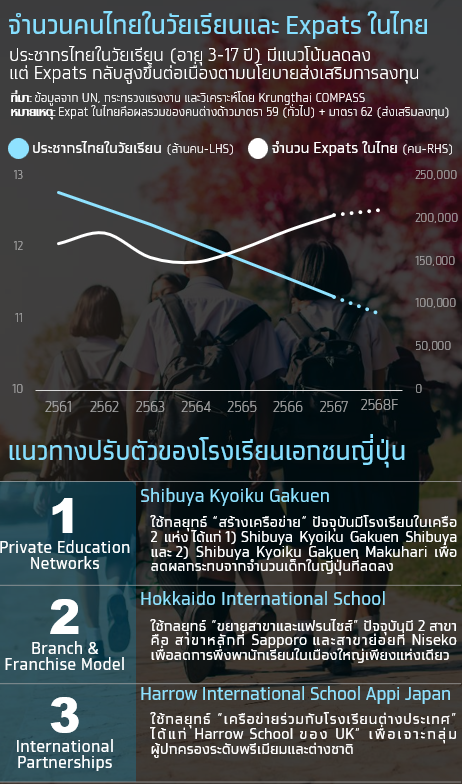

Aging Population ถือเป็น 1 ในอุปสรรคสำคัญของธุรกิจโรงเรียนเอกชน โดย ในระยะ 2-3 ปีต่อจากนี้ คาดว่าประชากรในวัยเรียน (อายุ 3-17 ปี) ของไทยจะมีจำนวนลดลงเฉลี่ยปีละ -2.2% จาก 11.3 ล้านคน ในปี 2567 เหลือ 10.6-11.1 ล้านคน ในปี 2568-70 หรือคิดเป็นสัดส่วนต่อประชากรที่น้อยลงจาก 15.8% เป็น 14.8%-15.5% ในช่วงเวลาเดียวกัน อีกทั้งยังมีแนวโน้มที่จะลดลงต่อเนื่องตามการคาดการณ์ของสหประชาชาติ (UN) ภายใต้ภาวะดังกล่าว Krungthai COMPASS มองว่าดีมานด์ของธุรกิจโรงเรียนเอกชนในอนาคตอาจต้องเผชิญแรงกดดันจากจำนวนผู้เรียนที่ลดลงตามโครงสร้างประชากรที่เปลี่ยนไป

ธุรกิจโรงเรียนเอกชนญี่ปุ่นซึ่งเผชิญภาวะ Aging Population มาก่อนไทยได้เลือกใช้กลยุทธ์ “การสร้างเครือข่ายกับโรงเรียนต่างชาติ” และ “การขยายสาขา” เพื่อลดผลกระทบจากจำนวนเด็กที่ลดลง อาทิ Harrow International School Appi Japan ได้เข้าเป็นเครือข่ายอย่างเป็นทางการของ Harrow School (UK) เพื่อจับกลุ่มลูกค้าที่มีกำลังซื้อสูง โดยเฉพาะครอบครัวต่างชาติ ซึ่งถือเป็นกลยุทธ์ที่สามารถประยุกต์ใช้ได้ในไทยเช่นเดียวกัน เนื่องจากนโยบายส่งเสริมการลงทุนของรัฐบาลไทยในช่วงหลายปีที่ผ่านมานั้นทำให้มีจำนวน Expats เพิ่มขึ้นต่อเนื่อง หรือ Hokkaido International School เริ่มแรกมีสาขาหลักที่เมือง Sapporo แต่ในปี 2555 ทางโรงเรียนได้มีการขยายสาขาย่อยที่เมือง Niseko เพื่อลดการพึ่งพานักเรียนในเมืองใหญ่เพียงแห่งเดียว

เมื่อการขยายสาขา และการเข้าสู่ Segment โรงเรียนนานาชาติ คือ 1 ในแนวทางในการรับมือกับจำนวนนักเรียนที่จะลดลงในอนาคต คำถามที่น่าสนใจต่อไป คือ

2) พื้นที่ไหนที่เหมาะสมต่อการขยายธุรกิจโดยเฉพาะ Segment โรงเรียนนานาชาติ ?

หากประเมินโอกาสในการขยายธุรกิจโรงเรียนเอกชนผ่าน 2 ตัวชี้วัด คือ 1) รายได้เฉลี่ยของประชากร (วัดกำลังซื้อในแต่ละภูมิภาค) และ 2) สัดส่วนจำนวนนักเรียนต่อโรงเรียน (วัด Potential Demand จากความหนาแน่นของจำนวนนักเรียนในแต่ละภูมิภาค) พบว่าภาคตะวันออก โดยเฉพาะ EEC โดดเด่นมากที่สุด

ภาคตะวันออก โดดเด่นทั้งในมิติของรายได้ และ Potential Demand โดยมีรายได้เฉลี่ยต่อคนเกือบ 5 แสนบาท/ปี สูงสุดในประเทศ และมีความหนาแน่นของจำนวนนักเรียน 294 คนต่อโรงเรียน สูงเป็นอันดับ 2 รองจากกรุงเทพฯ และปริมณฑล สะท้อนว่าตลาดยังมีช่องว่างการเติบโต นอกจากนี้ ยังได้แรงหนุนจากนโยบายส่งเสริมการลงทุนในพื้นที่ EEC ซึ่งส่งผลบวกต่อจำนวน Expats พื้นที่นี้จึงเหมาะต่อการพัฒนาโรงเรียนเอกชนในระดับกลาง-สูง

กรุงเทพฯ และปริมณฑล ตลาดพรีเมียมที่มีการแข่งขันสูง ต้องใช้กลยุทธ์สร้างความแตกต่าง โดยพื้นที่นี้มีรายได้เฉลี่ยต่อคนอยู่ที่ 4.9 แสนบาท/ปี สูงกว่าค่าเฉลี่ยทั้งประเทศเกือบสองเท่าตัว และมีจำนวนนักเรียนเฉลี่ยต่อโรงเรียนสูงสุดในประเทศที่ 602 คนต่อแห่ง แต่ด้วยจำนวนผู้เล่นในตลาดจำนวนมาก ทำให้พื้นที่นี้มีการแข่งขันสูง โดยเฉพาะกรุงเทพฯ ที่มีโรงเรียนรวมทั้งสิ้น 926 แห่ง และในจำนวนนี้เป็นโรงเรียนเอกชน มากถึง 654 แห่ง ซึ่งนับเป็นพื้นที่ที่มีจำนวนโรงเรียนเอกชนมากที่สุดในประเทศ ทำให้การขยายธุรกิจในพื้นที่นี้ควรพิจารณาเลือกใช้กลยุทธ์สร้างความแตกต่าง ทั้งในด้านคุณภาพการศึกษา ยกระดับหลักสูตรการเรียนการสอนตามความสนใจ และภาพลักษณ์ของโรงเรียน เพื่อรักษาความสามารถในการแข่งขันในตลาดระดับพรีเมียมที่มีผู้เล่นจำนวนมาก

ภาคใต้ มีโอกาสเติบโตเฉพาะพื้นที่ แม้โดยรวมภูมิภาคนี้จะมีรายได้เฉลี่ยต่อคนไม่สูงนัก อยู่ที่ราว 1.5 แสนบาท/คน/ปี และมีจำนวนนักเรียนเฉลี่ยต่อโรงเรียน 237 คนต่อแห่ง สูงกว่าค่าเฉลี่ยทั่วประเทศซึ่งอยู่ที่ราว 200 คนต่อโรงเรียนเล็กน้อย อย่างไรก็ดี มีข้อสังเกตว่าบางจังหวัดกลับมีกำลังซื้อสูงโดยเฉพาะภูเก็ตที่มีรายได้เฉลี่ยต่อคนถึง 3.1 แสนบาท/ปี และมีความหนาแน่นของจำนวนนักเรียนถึง 520 คนต่อโรงเรียน ใกล้เคียงกับกรุงเทพฯ และปริมณฑล อีกทั้งยังเป็นพื้นที่ที่มีชาวต่างชาติพักอาศัยจำนวนมาก จึงเป็นโอกาสขยายธุรกิจโรงเรียนเอกชน โดยเฉพาะนานาชาติ ที่สามารถตอบโจทย์ความต้องการของทั้งชาวไทยรายได้สูง และครอบครัวชาวต่างชาติได้

3) แล้วธุรกิจโรงเรียนเอกชนในระยะ 2-3 ปีหน้า จะมีแนวโน้มอย่างไร?

Krungthai COMPASS ประเมินว่าตลาดโรงเรียนเอกชนจะมีมูลค่า 3.2-3.4 หมื่นล้านบาท ในปี 2568-70 หรือขยายตัวเฉลี่ยปีละ 3.2% ชะลอตัวลงจากในอดีต ตามแรงกดดันของ Aging Populationโดย คาดว่าผู้ประกอบการจะสามารถเพิ่มรายได้ต่อจำนวนนักเรียนเพื่อชดเชยจำนวนนักเรียนที่ลดลงได้ เพราะแม้ว่าธุรกิจจะถูกกดดันจากแนวโน้มจำนวนนักเรียนเอกชนที่คาดว่าจะลดลงจากราว 2.05 ล้านคนในปี 2567 มาอยู่ในระดับ 1.94-2.00 ล้านคน ในระยะ 2-3 ปีข้างหน้า ตามปัญหาโครงสร้างประชากรของไทยที่จะทำให้ประชากรในวัยเรียน (อายุ 3-17 ปี) จะมีจำนวนลดลงจาก 11.3 ล้านคน เหลือ 10.6-11.1 ล้านคน ดังที่ได้กล่าวไปแล้วข้างต้น

ทั้งนี้ คาดว่าธุรกิจโรงเรียนเอกชนจะสามารถเพิ่ม Value-added ให้กับการบริการเพื่อชดเชยจำนวนนักเรียนที่ลดลง อาทิ 1) การเพิ่มหลักสูตรพิเศษอย่าง Bilingual หรือ International Program ผ่านการร่วมมือกับโรงเรียนต่างชาติเพื่อขยายฐานลูกค้าไปจับกลุ่มกำลังซื้อสูงและครอบครัวต่างชาติก็จะทำให้สามารถตั้งค่าเทอมได้สูงขึ้นหลายเท่าตัว

รวมถึง 2) การขยายรายได้จากบริการเสริมรอบตัวนักเรียน (Ancillary Revenue) เช่น การจัดทำ After-school & Weekend Program อาทิ การสอนดนตรี กีฬา หรือ Coding รวมถึงบริการอื่น ๆ เช่น Canteen, Shuttle Bus, Uniform และ School Camp/Trip เป็นต้น ก็เป็นอีกช่องทางหนึ่งของการทำรายได้เช่นเดียวกัน

Summary

Krungthai COMPASS แบ่งธุรกิจโรงเรียนเอกชนออกเป็น 3 Segments ได้แก่ โรงเรียนทั่วไป, โรงเรียนนานาชาติ และโรงเรียนเฉพาะทาง โดย 3 ปีหลังสุด (ปี 2565-67) Segment ที่มีผลดำเนินงานโดดเด่นคือ “โรงเรียนนานาชาติ” สะท้อนจากการมี Revenue Growth เฉลี่ยถึงปีละ 13.0% และมี Net Profit Margin เฉลี่ย 10.2% สูงกว่าธุรกิจโรงเรียนเอกชนโดยรวมที่ 7.9% และ 6.1% ตามลำดับ

สอดคล้องกับการประเมินรายบริษัทที่พบว่าโรงเรียนนานาชาติมีสัดส่วนผู้ประกอบการที่มี Performance ทางการเงินที่ดีถึง 29.3% สูงกว่าโรงเรียนเอกชนในภาพรวมที่ 21.8% เนื่องจากโรงเรียนนานาชาติมีข้อได้เปรียบหลัก คือ การมีฐานผู้เรียนเป็นกลุ่มที่มีกำลังซื้อสูง ทำให้ไม่ค่อยอ่อนไหวต่อการเปลี่ยนแปลงของราคาและภาวะเศรษฐกิจ

อย่างไรก็ดี ประเด็นสำคัญที่ธุรกิจควรติดตามอย่างใกล้ชิดในระยะถัดไป คือ ภาวะ Aging Population ของไทยที่จะเข้ามากดดันดีมานด์ของธุรกิจในอนาคต โดยในระยะ 2-3 ปีต่อจากนี้ ประชากรไทยในวัยเรียน (อายุ 3-17 ปี) จะมีจำนวนลดลงจาก 11.3 ล้านคน ในปี 2567 เหลือ 10.6-11.1 ล้านคน ในปี 2568-70 ผู้ประกอบการจึงควรพิจารณากลยุทธ์เพื่อรองรับกับภาวะดังกล่าว

2 แนวทางหลักที่โรงเรียนญี่ปุ่นใช้ในการรับมือกับปัญหานักเรียนที่ลดลง ได้แก่ 1) การขยายสาขาไปที่เมืองอื่นๆ เพื่อลดการพึ่งพาพื้นที่ใดพื้นที่หนึ่งจนมากเกินไป หรือ 2) สร้างเครือข่ายกับโรงเรียนต่างชาติ เพื่อจับกลุ่มกำลังซื้อสูง/ต่างชาติ และนำ Premium มาชดเชยจำนวนนักเรียนที่หายไป

โดยในกรณีของไทยประเมินว่าภาคตะวันออก (EEC) ถือเป็นพื้นที่ที่มีศักยภาพในการขยายสาขา โดยเฉพาะในกลุ่มโรงเรียนนานาชาติ เนื่องจากเป็นทำเลที่ผู้บริโภคมีกำลังซื้อสูงทั้ง คนไทยที่มีรายได้ในระดับเทียบเท่ากับกรุงเทพฯ ขณะที่ดีมานด์ต่างชาติที่คาดว่าจะเพิ่มขึ้นตามจำนวน Expats ที่ได้รับแรงหนุนจากนโยบายส่งเสริมการลงทุนของรัฐ นอกจากนี้ ภาคตะวันออกยังมีช่องว่างในการทำตลาดอยู่อีกมาก สะท้อนจากความหนาแน่นของจำนวนนักเรียนต่อโรงเรียนที่สูงเป็นอันดับ 2 ของประเทศ

Krungthai COMPASS ประเมินมูลค่าธุรกิจโรงเรียนเอกชนในปี 2568-70 ว่าจะอยู่ในระดับ 3.2-3.4 หมื่นล้านบาท ขยายตัวปีละ 3.2% แต่ถือว่าชะลอตัวลงจากในอดีต ตามแรงกดดันของ Aging Population โดย การเติบโตจะมาจากการเพิ่มรายได้ต่อนักเรียนเป็นหลัก ทั้งการเพิ่มหลักสูตรพิเศษ หรือการขยายบริการเสริมรอบตัวนักเรียน

กณิศ อ่ำสกุล

วีระยา ทองเสือ

Krungthai Compass

ข่าวเด่น