ผู้บริโภคยุคใหม่เริ่มหันมา "เช่าใช้" กันมากขึ้น แนวโน้มนี้ได้ขยายจากการเช่าที่อยู่อาศัยหรือรถยนต์ ไปสู่สินค้ากึ่งคงทนหลากหลายประเภท ขณะที่บริการ Ride-sharing ก็ได้รับความนิยมเพิ่มขึ้นอย่างต่อเนื่อง

SCB EIC ได้จัดทำแบบสำรวจพฤติกรรมผู้บริโภค (SCB EIC Consumer survey) ภายใต้หัวข้อ “สำรวจใจคนไทยยุคใหม่ เลือกเช่าหรือเลือกซื้อ” พบว่า พฤติกรรมการเช่าใช้ของผู้บริโภคชาวไทยมีลักษณะเด่น 3 ประการ ได้แก่ 1) กลุ่มสินค้าแฟชั่นและไลฟ์สไตล์ได้รับความนิยมสูงในการเช่า โดยได้รับแรงหนุนหลักจากความต้องการใช้งานเพียงชั่วคราว เช่น ชุดราตรี อุปกรณ์เครื่องเสียง หรือกล้องถ่ายรูป 2) แม้ว่าการเช่าใช้ตอบโจทย์ผู้บริโภคที่ให้ความสำคัญกับความคุ้มค่าและความยืดหยุ่น แต่คนไทยส่วนใหญ่ยังมีค่านิยมต้องการเป็นเจ้าของที่อยู่อาศัยและยานยนต์ เพราะมองว่าสินทรัพย์มูลค่าสูงเหล่านี้สะท้อนความมั่นคงและความสำเร็จในชีวิต และ 3) แนวคิด “การเช่าเพื่อทดแทนการครอบครอง” มีแนวโน้มได้รับความนิยมเพิ่มขึ้นในช่วง 3–5 ปีข้างหน้า โดยเฉพาะในกลุ่มผู้บริโภคอายุต่ำกว่า 45 ปี ที่ให้ความสำคัญกับความคุ้มค่าและประสิทธิภาพการใช้งาน มากกว่าความเป็นเจ้าของหรือการครอบครองสินทรัพย์เกินความจำเป็น

คนไทยส่วนใหญ่ยังคงต้องการเป็นเจ้าของที่อยู่อาศัย ขณะที่ตัวเลือกการเช่าตอบโจทย์ผู้บริโภคที่ไม่ต้องการมีภาระหนี้ระยะยาว และให้ความสำคัญกับการใช้ชีวิตอย่างอิสระและยืดหยุ่น

ผลสำรวจของ SCB EIC พบว่า คนไทยส่วนใหญ่ยังคงต้องการมีที่อยู่อาศัยเป็นของตนเอง เพราะมองว่าเป็นสัญลักษณ์ของความมั่นคง ฐานะทางสังคม และเป็นความภาคภูมิใจของชีวิต ขณะที่มาตรการสินเชื่อและโครงการบ้านหลังแรกมีส่วนช่วยให้ผู้มีรายได้ปานกลางสามารถก้าวสู่การเป็นเจ้าของบ้านกันได้ง่ายขึ้น อย่างไรก็ตาม วิถีชีวิตยุคใหม่ได้ผลักดันให้การเช่าที่อยู่อาศัยได้รับความนิยมมากขึ้นอย่างต่อเนื่อง โดยเฉพาะในกลุ่มคนอายุต่ำกว่า 45 ปี ที่ต้องการลดภาระหนี้สินระยะยาวและควบคุมค่าใช้จ่ายให้คาดการณ์ได้ อีกทั้ง ยังได้รับแรงดึงดูดจากข้อได้เปรียบของตลาดเช่า เช่น การเข้าอยู่อาศัยได้ทันที ไม่ต้องดูแลซ่อมบำรุงเอง และรูปแบบสัญญาที่ยืดหยุ่นสามารถปรับเปลี่ยนได้ตามความจำเป็น

พฤติกรรมการครอบครองพาหนะกำลังอยู่ในช่วงเปลี่ยนผ่าน จากเดิมที่รถส่วนตัวถือเป็นสิ่งจำเป็นต่อการสัญจร มาสู่ยุคที่ผู้บริโภคเริ่มเปิดรับบริการ Ride-sharing และการเช่ารถระยะยาวกันมากขึ้น

แม้ว่าการมีพาหนะส่วนตัวยังคงเป็นค่านิยมสำคัญของคนไทยจำนวนมาก แต่รูปแบบการตัดสินใจซื้อและการใช้งานกลับมีแนวโน้มเปลี่ยนแปลงไป เจ้าของยานยนต์ในปัจจุบันมักยืดอายุการใช้งานพาหนะส่วนตัวให้นานขึ้น ขณะที่ผู้บริโภคที่กำลังมองหารถคันแรกก็เริ่มให้ความสนใจกับรถยนต์ไฟฟ้า (xEV) ไม่เพียงเท่านี้ ผลการวิเคราะห์ SCB EIC Consumer survey ยังชี้ว่า การเป็นเจ้าของยานยนต์ก็เริ่มไม่ได้เป็นเงื่อนไขจำเป็นดังเช่นในอดีต โดยเฉพาะในเขตเมืองที่ระบบขนส่งสาธารณะได้รับการพัฒนาอย่างต่อเนื่อง รวมถึงบริการ Ride-sharing ก็ได้กลายมาเป็นทางเลือกหลักสำหรับหลายคน เพราะในบางกรณีก็สามารถตอบโจทย์ความสะดวกสบายได้ดีกว่าการใช้งานพาหนะส่วนตัว ขณะที่บริการเช่ารถระยะยาวหรือ Car subscription ก็เริ่มได้รับความสนใจมากขึ้น โดยเฉพาะในกลุ่มคนรุ่นใหม่ที่นิยมไลฟ์สไตล์ยืดหยุ่นและต้องการการทดลองเทคโนโลยีขับขี่ใหม่ ๆ

ทุกภาคส่วนจำเป็นต้องเร่งปรับตัวและต่อยอดกลยุทธ์การเติบโต เพื่อรองรับกระแส “การเช่าใช้แทนการซื้อ” ที่เข้ามามีบทบาทต่อวิถีชีวิตของผู้บริโภคยุคใหม่มากขึ้น

กระแสการเช่าหรือการใช้บริการทดแทนการซื้อกำลังก้าวขึ้นมามีอิทธิพลต่อพฤติกรรมผู้บริโภคยุคใหม่ ทำให้ทุกภาคส่วนจำเป็นต้องเร่งปรับตัวอย่างรอบด้านเพื่อรองรับโครงสร้างความต้องการที่มีแนวโน้มเปลี่ยนไป ในภาคอสังหาฯ ผู้พัฒนาโครงการควรหันมาพัฒนารูปแบบ Hybrid Housing ที่ผสมผสานพื้นที่ขายกับพื้นที่เช่า เช่น Serviced apartment หรือ Co-living ที่ผู้เช่าสามารถเหมาจ่ายค่าสาธารณูปโภคและค่าส่วนกลางแบบรายเดือน นอกจากนี้ การออกแบบโครงการสำหรับกลุ่มเฉพาะทาง เช่น Senior living apartment จะช่วยสร้างฐานรายได้ที่มั่นคงและตอบโจทย์ความต้องการที่หลากหลายมากขึ้น ขณะเดียวกัน ภาคสถาบันการเงินก็ต้องพัฒนาผลิตภัณฑ์เพื่อสนับสนุนเศรษฐกิจแบบเช่า เช่น Buy-to-Let Financing สำหรับผู้ที่ต้องการซื้ออสังหาฯ เพื่อนำไปปล่อยเช่า รวมถึงพัฒนาระบบประเมินเครดิตผู้เช่าเพื่อช่วยลดความเสี่ยงแก่ผู้ให้เช่า สำหรับในภาคยานยนต์ ค่ายรถควรศึกษาและต่อยอดบริการ Car subscription ควบคู่กับออกแบบรถรุ่นที่เหมาะกับตลาดบริการ นอกจากนี้ ภาครัฐก็มีบทบาทสำคัญในการสร้างสมดุลระหว่างตลาด “ซื้อ” และ “เช่า” ผ่านการออกแบบกฎหมายคุ้มครองคู่สัญญาให้เป็นธรรม เช่น กฎหมายผู้เช่า-ผู้ให้เช่า มาตรฐานความปลอดภัยของบริการ Mobility-as-a-Service รวมถึงการลงทุนโครงสร้างพื้นฐาน เช่น ระบบขนส่งมวลชนคุณภาพสูง สถานีชาร์จไฟฟ้า และแพลตฟอร์มข้อมูลสาธารณะเพื่อให้เกิดการใช้ทรัพยากรร่วมกันอย่างมีประสิทธิภาพ แนวโน้มทั้งหมดนี้สะท้อนว่า การปรับตัวเชิงนโยบายและกลยุทธ์ทางธุรกิจ ไม่เพียงช่วยรองรับพฤติกรรมผู้บริโภคยุคใหม่เท่านั้น แต่ยังเป็นโอกาสในการออกแบบระบบเศรษฐกิจใหม่ที่ยืดหยุ่น เป็นธรรม และสามารถสร้างมูลค่าเพิ่มต่อเนื่องให้สังคมและธุรกิจในระยะยาว

Part 1 : ความตื่นตัวและความแตกต่างระหว่าง ‘การเช่าใช้’ vs ‘การซื้อขาด’

วิถีชีวิตของผู้คนทั่วโลกเริ่มเชื่อมโยงกับพฤติกรรม “การเช่าใช้” กันมากขึ้น และได้ขยายขอบเขตจากเดิมที่มักจำกัดเพียงการเช่าที่อยู่อาศัยหรือรถยนต์ ไปสู่การเช่าสินค้ากึ่งคงทนหลากหลายประเภท เช่น อุปกรณ์อิเล็กทรอนิกส์ สินค้าแฟชั่น ตลอดจนการใช้ On-demand platform เพื่อเข้าถึงสินค้าและบริการเพียงชั่วคราวได้อย่างสะดวก รวดเร็ว และยืดหยุ่น OECD และ World Economic Forum (WEF) ต่างให้นิยามการเช่าใช้ว่าเป็นส่วนหนึ่งของเศรษฐกิจแบ่งปัน (Sharing economy) ที่มีคุณลักษณะเด่น คือ การเปิดโอกาสให้ผู้อื่นเข้าใช้ประโยชน์จากทรัพย์สินโดยไม่เปลี่ยนแปลงความเป็นเจ้าของ และต้องมีการตกลงค่าตอบแทนระหว่างผู้ให้เช่าและผู้เช่าอย่างชัดเจน นิยามดังกล่าวแตกต่างจาก ‘การซื้อขาย’ โดยเฉพาะด้านการเปลี่ยนสิทธิความเป็นเจ้าของ ไม่ว่าทรัพย์สินนั้น ๆ จะเป็นของใหม่หรือของมือสอง อีกทั้ง ยังแตกต่างจาก ‘การยืมใช้’ ที่มักจะไม่มีค่าตอบแทนในเชิงพาณิชย์

กระแสความนิยม “การเช่าใช้” ส่งผลให้เศรษฐกิจแบ่งปัน (Sharing economy) เติบโตขึ้นอย่างต่อเนื่อง โดยรายงานของ ResearchAndMarkets (2024) ประเมินว่า ขนาดของ Sharing economy ทั่วโลก มีแนวโน้มเติบโตเฉลี่ยปีละราว 25% จากมูลค่าประมาณ 2.9 แสนล้านดอลลาร์สหรัฐในปี 2023 สู่ระดับกว่า 1.4 ล้านล้านดอลลาร์สหรัฐภายในปี 2030 แม้ว่ามูลค่าดังกล่าวจะคิดเป็นสัดส่วนเพียงไม่ถึง 1% ของผลิตภัณฑ์มวลรวมโลก (GDP) ระหว่างปี 2023 – 2030 แต่แนวโน้มการตื่นตัวของผู้บริโภคได้ผลักดันให้พฤติกรรมและรูปแบบการเช่าใช้ขยายตัวและครอบคลุมขึ้นในหลากหลายมิติ ทั้งจำนวนของแพลตฟอร์มกลางที่เชื่อมโยงผู้ให้เช่าและผู้เช่า ความหลากหลายของสินค้าและบริการ ตลอดจนความยืดหยุ่นของระยะเวลาและรูปแบบการเช่าใช้ที่ตอบโจทย์ผู้บริโภคยุคใหม่ ซึ่งในปัจจุบันประเภทของการเช่าสามารถจำแนกออกเป็น 3 กลุ่มสำคัญ ดังนี้

1. Collaborative consumption การเช่าใช้ระหว่างบุคคล (Peer-to-peer) ผู้ให้เช่าจะนำทรัพย์สินของตน มาให้ผู้อื่นใช้งานร่วมกันชั่วคราว เพื่อเพิ่มประสิทธิภาพการใช้ทรัพยากรให้เกิดประโยชน์สูงสุด โดยการเชื่อมโยงระหว่างผู้ให้เช่าและผู้เช่าในปัจจุบันมักเกิดขึ้นบนช่องทาง Social media รวมถึงแพลตฟอร์มกลางอื่น ๆ เช่น Airbnb (การเช่าที่พักชั่วคราว) รวมถึง GrabShare และ Carpool Thailand (การเดินทางร่วมกัน)

2. Commercial rent การให้เช่าในรูปแบบ B2C หรือ B2B โดยภาคธุรกิจเป็นเจ้าของทรัพย์สินอยู่จำนวนหนึ่ง และปล่อยเช่าเพื่อสร้างรายได้ เช่น หอพัก การเช่ารถทั้งแบบระยะสั้น-ระยะยาว การเช่าเครื่องใช้ไฟฟ้าด้วยบริการ Subscription จากแบรนด์ผู้ผลิตโดยตรง หรือการเช่าเครื่องนุ่งห่มและสินค้าแฟชั่นจากร้านค้าต่าง ๆ

3. On-demand service การให้ผู้ใช้เข้าถึงสินค้าและบริการได้ทันทีตามความต้องการ มุ่งเน้นความสะดวก รวดเร็ว และมีส่วนลดความจำเป็นในการครอบครองทรัพย์สินลง เช่น การใช้บริการรับ-ส่งผู้โดยสารและพัสดุผ่าน Grab Uber หรือ Lineman รวมถึงการเข้าถึงสื่อบันเทิงบน Streaming platform ในรูปแบบ Subscription เป็นต้น

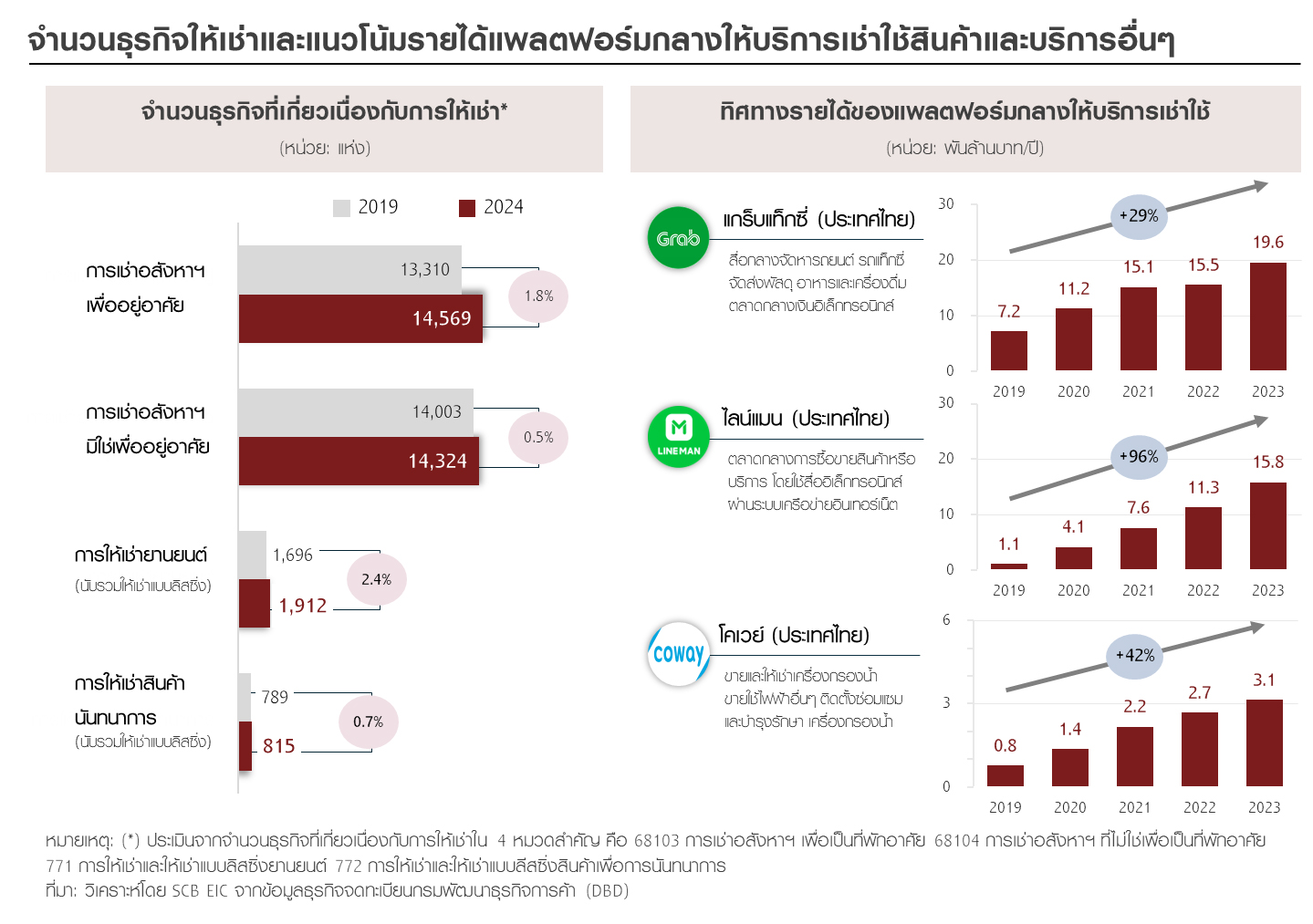

สำหรับประเทศไทย ธุรกิจเช่าใช้ทรัพย์สินและบริการที่เกี่ยวเนื่องต่าง ๆ กำลังขยายตัวและได้รับความนิยมเพิ่มขึ้นอย่างต่อเนื่อง สะท้อนจาก 2 แนวโน้มสำคัญ คือ 1) ธุรกิจในหมวดการให้เช่าที่จดทะเบียนกับกรมพัฒนาธุรกิจการค้า (DBD) เพิ่มจำนวนขึ้นเฉลี่ยปีละ 1% จากประมาณ 29,000 แห่งในปี 2019 เป็นกว่า 32,000 แห่งในปี 2024 โดยกลุ่มที่เติบโตอย่างโดดเด่น ได้แก่ ธุรกิจให้เช่าอสังหาฯ เพื่ออยู่อาศัย และธุรกิจให้เช่ายานยนต์ และ 2) การเติบโตของรายได้ธุรกิจและแพลตฟอร์มให้บริการเช่าใช้ทรัพย์สิน ทั้งแบบระยะสั้น-ยาว และแบบ On-demand เช่น โคเวย์ (ประเทศไทย) มีรายได้ระหว่างปี 2019–2023 เติบโตเฉลี่ยปีละกว่า 40% ซึ่งรายรับหลักมาจากกลุ่มบริการภายใต้โมเดลเช่าหรือ Subscription เช่นเดียวกับ Grab Thailand ที่รายได้ขยายตัวเฉลี่ยราว 30% ต่อปี (ระหว่างปี 2019–2023) และเริ่มทำกำไรได้นับตั้งแต่ปี 2022 เป็นต้นมา (รูปที่ 1) อย่างไรก็ดี ยังมีกิจกรรมการเช่าใช้มูลค่าอีกมหาศาลที่ยังไม่สามารถประเมินได้อย่างเป็นทางการ เนื่องจากส่วนใหญ่มักอยู่ในรูปแบบของ Collaborative consumption ซึ่งดำเนินผ่านแพลตฟอร์มที่ไม่ได้จดทะเบียนในประเทศไทย หรือผ่านช่องทาง Social media อีกทั้ง ธุรกิจให้เช่าสินค้าบางส่วนก็มักจดทะเบียนภายใต้หมวดการซื้อ–ขายแบบดั้งเดิม ทำให้มูลค่าที่แท้จริงของกิจกรรมการเช่าใช้ในไทยอาจมีขนาดใหญ่และเติบโตได้สูงกว่าที่ประเมินไว้จาก 2 แนวโน้มสำคัญข้างต้น

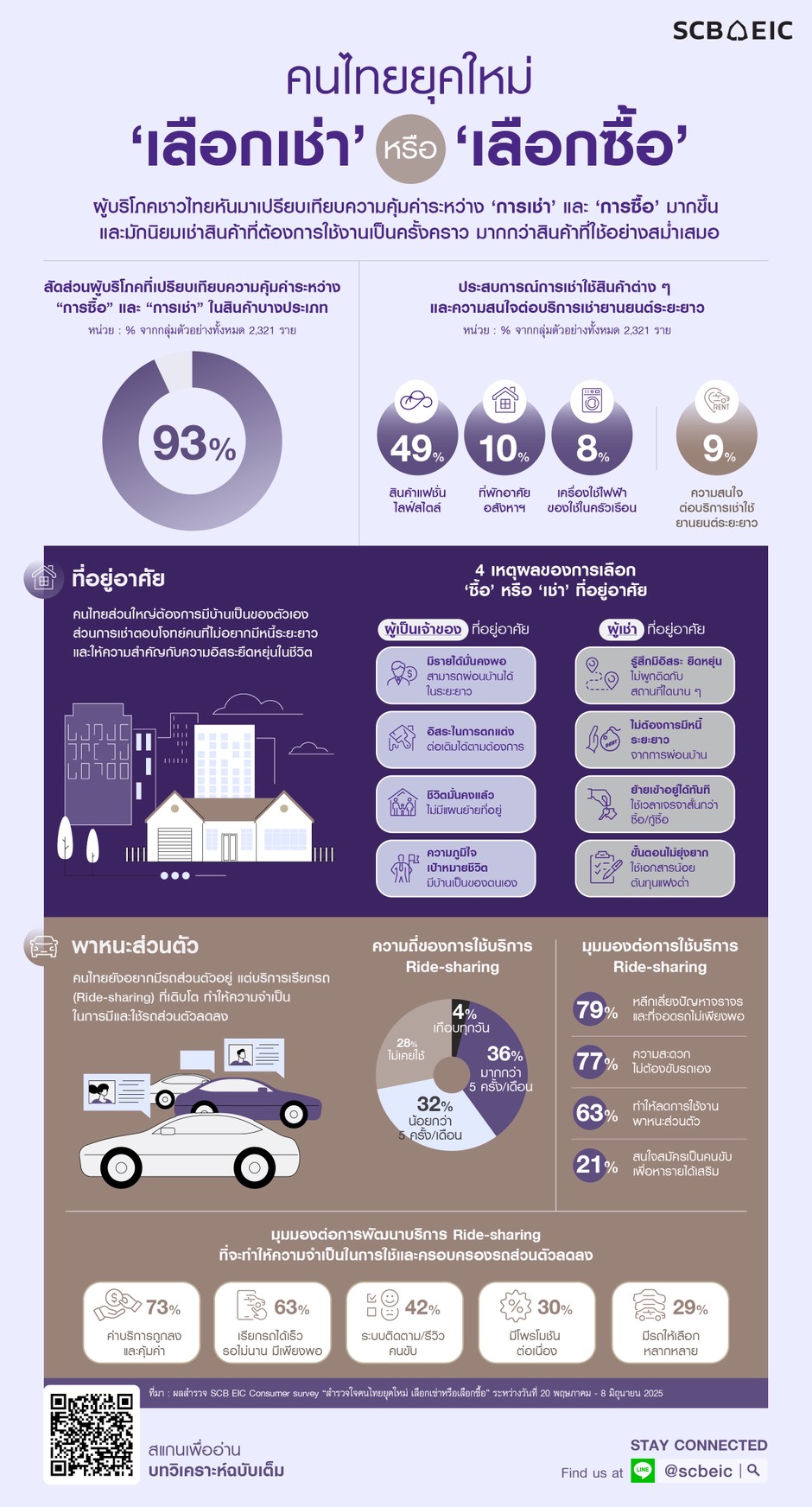

การเติบโตของกิจกรรมเช่าใช้สะท้อนให้เห็นว่า พฤติกรรมของผู้บริโภคยุคใหม่กำลังเปลี่ยนแปลงไป โดยหันมาให้ความสนใจและเปิดรับแนวคิด “การเช่าใช้ เพื่อทดแทนการซื้อหรือถือครองทรัพย์สิน” กันมากขึ้น ซึ่งแนวโน้มดังกล่าวไม่เพียงท้าทายต่อรูปแบบการดำเนินธุรกิจแบบดั้งเดิม แต่ยังส่งผลกระทบต่อเนื่องไปยังภาคการเงิน ภาครัฐ และหน่วยงานกำหนดนโยบายอื่น ๆ ให้ต้องเร่งเตรียมความพร้อมสำหรับพฤติกรรมการบริโภคที่เปลี่ยนแปลงไป ด้วยเหตุนี้ SCB EIC จึงได้จัดทำแบบสำรวจพฤติกรรมผู้บริโภค (SCB EIC Consumer survey) ภายใต้หัวข้อ “สำรวจใจคนไทยยุคใหม่ เลือกเช่าหรือเลือกซื้อ” สำรวจระหว่างวันที่ 20 พฤษภาคม – 8 มิถุนายน 2025 โดยมีกลุ่มตัวอย่างรวมทั้งสิ้น 2,321 ราย (รูปที่ 2) เพื่อทำความเข้าใจระดับความตื่นตัวและปัจจัยที่มีผลต่อการตัดสินใจเช่าใช้และครอบครองทรัพย์สินใน 4 หมวด คือ ที่อยู่อาศัย พาหนะส่วนตัว เครื่องใช้ในครัวเรือน และสินค้าแฟชั่น-ไลฟ์สไตล์ โดยผลการวิเคราะห์ในภาพรวมชี้ให้เห็น 3 ประเด็นสำคัญ ดังนี้

รูปที่ 1 : ธุรกิจให้บริการเช่าใช้ในไทยเพิ่มจำนวนขึ้น และทิศทางรายได้ก็เติบโตได้อย่างแข็งแกร่ง

รูปที่ 2 : กลุ่มตัวอย่าง SCB EIC Consumer survey ครอบคลุมทุกเพศ ทุกวัย และสาขาอาชีพ

.png)

1. ผู้บริโภคชาวไทยนิยมเช่าสินค้าที่มีความต้องการใช้งานเป็นครั้งคราว มากกว่าสินค้าหรือทรัพย์สินที่มักมีการใช้งานเป็นประจำในระยะกลาง-ยาว สะท้อนจากผลสำรวจที่พบว่าเกือบ 50% ของกลุ่มตัวอย่างเคยเช่าใช้สินค้าแฟชั่นและไลฟ์สไตล์ที่จำเป็นต้องใช้เพียงช่วงเวลาสั้น ๆ หรือในโอกาสพิเศษต่างๆ เช่น ชุดราตรี เครื่องเสียง อุปกรณ์จัดงาน และแกดจิต (Gadget) ต่าง ๆ สัดส่วนดังกล่าวสูงกว่าการเช่าใช้สินค้าประเภทอื่น ๆ อย่างมาก ไม่ว่าจะเป็นที่อยู่อาศัยหรือเครื่องใช้ไฟฟ้า เพราะมีเพียง 10% ของกลุ่มตัวอย่างที่เคยใช้บริการในรูปแบบการเช่าทรัพย์สินเหล่านี้ (รูปที่ 3) ทั้งนี้แนวโน้มดังกล่าวแตกต่างจากพฤติกรรมของผู้บริโภคในชาติตะวันตก ซึ่งเปิดรับการเช่าใช้ระยะยาวในระดับที่สูงกว่าประเทศไทย เช่น ประมาณ 1 ใน 3 ของผู้บริโภคในสหรัฐฯ และสหภาพยุโรป (EU) อาศัยอยู่ในที่พักแบบเช่า นอกจากนี้ ราว 35% ของผู้บริโภคในยุโรป มีความสนใจบริการเช่ารถระยะยาว ในขณะที่ไทย มีเพียง 9% ของกลุ่มตัวอย่างเท่านั้น ที่ให้ความสนใจหรือกำลังศึกษาเกี่ยวกับบริการดังกล่าวข้างต้น

รูปที่ 3 : ผู้บริโภคชาวไทยนิยมเช่าสินค้าที่ต้องการใช้งานเป็นครั้งคราว มากกว่าสินค้าที่มีความต้องการใช้อย่างสม่ำเสมอ

.png)

2. การเช่าใช้ตอบโจทย์ผู้บริโภคที่ให้ความสำคัญกับความคุ้มค่าและความยืดหยุ่นในการใช้งาน แต่ค่านิยมการเป็นเจ้าของบ้านหรือรถยนต์ยังคงมีอิทธิพลสูงต่อผู้บริโภคชาวไทย ผลสำรวจ SCB EIC Consumer survey พบว่า แรงจูงใจหลักที่ผลักดันให้ผู้บริโภคเลือกเช่าใช้สินค้าเกิดขึ้นจากการเปรียบเทียบความคุ้มค่าและความยืดหยุ่น โดยเฉพาะกลุ่มสินค้ากึ่งคงทนที่มีความจำเป็นต้องใช้งานเพียงช่วงระยะเวลาหนึ่ง ขณะที่ประเด็นด้านความยั่งยืน ไม่ว่าจะเพื่อลดการสะสมทรัพย์สินที่ไม่จำเป็นหรือลดผลกระทบต่อสิ่งแวดล้อม ยังคงเป็นเพียงปัจจัยรองในการตัดสินใจ อย่างไรก็ดี สำหรับทรัพย์สินที่มีมูลค่าสูงอย่างบ้านและรถยนต์ ผู้ตอบแบบสำรวจยังคงให้ความสำคัญกับ “การครอบครอง” มากกว่า “การเช่าใช้” เนื่องจากส่วนใหญ่มองว่า การเป็นเจ้าของช่วยสร้างความมั่นคงทางจิตใจและฐานะ อีกทั้ง สามารถต่อยอดเป็นการลงทุนหรือใช้ประกอบอาชีพได้ในอนาคต ไม่เพียงเท่านี้กว่า 60% ของกลุ่มตัวอย่างยังมองว่า การมีบ้านหรือรถเป็นของตนเอง ถือเป็นสัญลักษณ์ของความสำเร็จในชีวิต ส่งผลให้พฤติกรรมการเช่าใช้สินทรัพย์กลุ่มนี้ ณ ปัจจุบัน ยังคงได้รับความนิยมในวงจำกัด (รูปที่ 4)

รูปที่ 4 : การเช่าใช้ตอบโจทย์ผู้บริโภคที่มองหาความคุ้มค่าและความยืดหยุ่น ขณะที่การครอบครองเหมาะกับผู้ที่ให้ความสำคัญกับความมั่นคงและเห็นโอกาสในการต่อยอดสู่การลงทุนในอนาคต

.png)

3. ในช่วง 3–5 ปีข้างหน้า พฤติกรรมการเช่าใช้คาดว่าจะได้รับการยอมรับมากขึ้นและมีแนวโน้มขยายสู่ กลุ่มทรัพย์สินมูลค่าสูง โดยเฉพาะในกลุ่มผู้บริโภคที่มีอายุต่ำกว่า 45 ปี ซึ่งมีความตื่นตัวกับแนวคิด “การเช่าใช้ทดแทนการครอบครอง” มากที่สุด ปัจจุบันการเปรียบเทียบความคุ้มค่าระหว่าง “การเช่า” และ “ซื้อขาด” ได้กลายเป็นส่วนหนึ่งของกระบวนการตัดสินใจของผู้บริโภคยุคใหม่ สะท้อนจากกลุ่มตัวอย่างกว่า 90% เริ่มพิจารณาทั้งสองทางเลือกก่อนตัดสินใจเลือกรูปแบบการบริโภคที่เหมาะสม โดยกลุ่มที่มีความตื่นตัวสูงสุดคือ ผู้บริโภค Gen Y และ Gen Z ให้ความสนใจกับการเช่าใช้สินค้าหลากหลายประเภท ทั้งสินค้ากึ่งคงทน ที่พักอาศัย และยานพาหนะ อีกทั้ง ยังมองเห็นโอกาสทางการลงทุนจากการนำทรัพย์สินที่ตนครอบครองมาปล่อยเช่าเพื่อสร้างรายได้เพิ่มเติม สะท้อนแนวคิดของคนรุ่นใหม่ที่ไม่ได้ยึดติดกับการเป็นเจ้าของสินทรัพย์ ในทางกลับกัน ผู้บริโภคอายุมากกว่า 60 ปี เปิดรับพฤติกรรมการเช่าใช้ในวงจำกัด เนื่องจากให้ความสำคัญกับความมั่นคงจากการครอบครอง และมองว่าการมีบ้าน รถ หรือทรัพย์สินมูลค่าสูงเป็นสัญลักษณ์ของความมั่นคงทั้งทางจิตใจและสถานะทางสังคม (รูปที่ 5)

รูปที่ 5 : ผู้บริโภค Gen Y และ Gen Z ตื่นตัวกับแนวคิด “การเช่าใช้ทดแทนการครอบครอง” มากที่สุด ส่วนหนึ่งเพราะไม่ได้ยึดติดว่าการเป็นเจ้าของสินทรัพย์ถือเป็นเครื่องหมายแห่งความสำเร็จ

SCB EIC เห็นว่า พฤติกรรมการเช่าใช้กำลังก้าวเข้ามามีอิทธิพลต่อการตัดสินใจเลือกรูปแบบการบริโภคที่เหมาะสม ดังนั้น การปรับกลยุทธ์ทางธุรกิจให้สอดคล้องกับความต้องการของผู้บริโภคที่เปลี่ยนไป จะช่วยให้ทุกภาคส่วนที่เกี่ยวข้องสามารถปรับตัวได้อย่างเท่าทัน พร้อมคว้าโอกาสเติบโตร่วมไปกับเทรนด์การบริโภคสมัยใหม่

สำหรับบทความชุดแรกภายใต้งานศึกษา “คนไทยยุคใหม่ เลือกเช่า หรือ เลือกซื้อ” (EP.1) ฉบับนี้ จะมุ่งทำความเข้าใจปัจจัยที่มีผลต่อการตัดสินใจเลือกรูปแบบการบริโภคระหว่างการเช่าและการซื้อ” สำหรับทรัพย์สินมูลค่าสูงอย่าง “ที่อยู่อาศัย” และ “พาหนะส่วนตัว” พร้อมทั้งสะท้อนแนวโน้มพฤติกรรมและมุมมองของผู้บริโภคยุคใหม่ ทั้งมิติทางเศรษฐกิจ สังคม และอารมณ์ความรู้สึก ในลำดับถัดไป งานศึกษาจะต่อยอดด้วยอีก 2 บทความ ได้แก่ EP.2 เจาะลึกพฤติกรรมการเช่า–ซื้อสินค้าในครัวเรือนและเครื่องใช้ไฟฟ้า และ EP.3 วิเคราะห์รูปแบบการบริโภคสินค้าแฟชั่น ไลฟ์สไตล์ เพื่อให้เห็นความเปลี่ยนแปลงของความนิยมในการครอบครองทรัพย์สินประเภทต่าง ๆ อย่างครบถ้วน ผลการศึกษาจากทั้ง 3 บทความ คาดว่าจะช่วยให้ทุกภาคส่วนที่เกี่ยวข้อง ทั้งธุรกิจ ภาคการเงิน และหน่วยงานภาครัฐ สามารถออกแบบนโยบาย กลยุทธ์ทางธุรกิจ และผลิตภัณฑ์ทางการเงิน ให้มีความยืดหยุ่น ตอบโจทย์พฤติกรรมและความต้องการของผู้บริโภคที่หลากหลายมากยิ่งขึ้น อีกทั้ง ยังสนับสนุนการกำหนดนโยบายสาธารณะที่เอื้อต่อการเติบโตของเศรษฐกิจและระบบนิเวศการเช่าใช้ในประเทศไทยได้อย่างยั่งยืน

Part2 : ที่อยู่อาศัย

เจาะลึกเหตุผลของการเลือก ‘ซื้อ’ หรือ ‘เช่า’ ที่อยู่อาศัย

คนไทยส่วนใหญ่ยังคงต้องการเป็นเจ้าของที่อยู่อาศัย ขณะที่ตัวเลือกการเช่าตอบโจทย์ผู้บริโภค ที่ไม่ต้องการมีภาระหนี้ระยะยาวและให้ความสำคัญกับการใช้ชีวิตอย่างอิสระและยืดหยุ่น “การเป็นเจ้าของ” หรือ “เลือกเช่าที่อยู่อาศัยระยะยาว” เป็นการตัดสินใจที่ขึ้นอยู่กับหลายปัจจัย ทั้งสถานะทางการเงิน รูปแบบการดำเนินชีวิต รวมถึงปัจจัยภายนอกอื่น ๆ เช่น ราคาซื้อ-ขาย เงื่อนไขสินเชื่อ นโยบายสนับสนุนจากภาครัฐ ตลอดจนความพร้อมของโมเดลธุรกิจด้านการเช่าระยะยาว เมื่อปัจจัยเหล่านี้ผสานเข้ากับค่านิยมและทัศนคติ จึงนำไปสู่ความแตกต่างในการตัดสินใจซื้อหรือเช่าที่อยู่อาศัยของผู้บริโภคในแต่ละประเทศ จากรูปที่ 6 พบว่า กลุ่มประเทศกำลังพัฒนามีสัดส่วนของครัวเรือนที่เป็นเจ้าของที่อยู่อาศัยในระดับสูง แม้ว่าราคาซื้อ-ขายจะสูงกว่ารายได้เฉลี่ยของครัวเรือนหลายเท่าตัว เช่น กว่า 80% ของครัวเรือนในจีน ไทย และเวียดนาม เป็นเจ้าของที่อยู่อาศัยของตนเอง แม้ว่าราคาที่อยู่อาศัยจะสูงกว่ารายได้เฉลี่ยครัวเรือนถึงกว่า 20 เท่า ทั้งนี้ปัจจัยสำคัญที่ทำให้ประชาชนส่วนใหญ่มีความต้องการและสามารถเป็นเจ้าของที่อยู่อาศัยได้นั้น นอกเหนือจากเรื่องค่านิยมแล้ว ยังเป็นผลจากมาตรการด้านสินเชื่อต่าง ๆ เช่น โครงการสนับสนุนบ้านหลังแรก การผ่อนชำระระยะยาว และเงื่อนไขการกู้ที่ยืดหยุ่น ซึ่งช่วยให้กลุ่มผู้มีรายได้ปานกลางสามารถเข้าถึงสินเชื่อและมีความสามารถในการเป็นเจ้าของที่อยู่อาศัยได้ง่ายขึ้น สำหรับกลุ่มประเทศพัฒนาแล้ว แม้ว่าราคาที่อยู่อาศัยจะสูงกว่ารายได้ครัวเรือนไม่มากนัก แต่ความนิยมในการครอบครองที่อยู่อาศัยกลับต่ำกว่า ส่วนหนึ่งเพราะความพร้อมของตลาดเช่าระยะยาว บริการและโมเดลธุรกิจการเช่าที่หลากหลาย รวมถึงนโยบายสนับสนุนจากภาครัฐและกรอบกฎหมายที่คุ้มครองสิทธิผู้ให้เช่าและผู้เช่าอย่างเป็นธรรม

รูปที่ 6 : ประเทศกำลังพัฒนาในเอเชียมีสัดส่วนการเป็นเจ้าของที่อยู่อาศัยสูงกว่าประเทศพัฒนาแล้ว

เมื่อพิจารณาแนวโน้มความตื่นตัวในภาพรวมของแต่ละประเทศทั่วโลกที่มีต่อแนวคิด “การเป็นเจ้าของ” และ “การเช่า” ที่อยู่อาศัยไปแล้วนั้น SCB EIC ได้ทำการสำรวจเชิงลึกเพื่อทำความเข้าใจพฤติกรรมและทัศนคติของผู้บริโภคชาวไทยต่อประเด็นดังกล่าว โดยผลการสำรวจสะท้อนให้เห็นมุมมองที่หลากหลายและแตกต่างกันไปตามบริบทต่าง ๆ

โดยมีประเด็นที่น่าสนใจดังนี้....

ความเชื่อและแรงจูงใจเบื้องหลัง “การเป็นเจ้าของที่อยู่อาศัยของคนไทย”

ผู้บริโภคชาวไทยส่วนใหญ่ยังคงให้ความสำคัญกับการเป็น “เจ้าของที่อยู่อาศัย” มากกว่าการเช่า โดยแนวคิดดังกล่าวเกิดจากความพร้อมและแรงผลักดันจากปัจจัยทางเศรษฐกิจ สังคม และอารมณ์ ซึ่งสะท้อนค่านิยมและความเชื่อของสังคมไทยในหลายมิติ ดังนี้

1. รายได้และช่วงอายุ มีอิทธิพลต่อความต้องการและแรงจูงใจในการเป็นเจ้าของที่อยู่อาศัย

อัตราการเป็นเจ้าของที่อยู่อาศัย (ทั้งที่ซื้อขาดและอยู่ระหว่างผ่อนชำระ) มีแนวโน้มเพิ่มขึ้นตามระดับรายได้และช่วงอายุของผู้บริโภค โดยรูปที่ 7 ชี้ว่า กลุ่มที่มีรายได้ต่ำกว่า 30,000 บาทต่อเดือน มีสัดส่วนการเป็นเจ้าของที่อยู่อาศัยเฉลี่ยเพียง 50% แต่เมื่อคนกลุ่มนี้มีอายุมากกว่า 60 ปี สัดส่วนดังกล่าวจะเพิ่มขึ้นเป็น 75% เช่นเดียวกับกลุ่มผู้มีรายได้สูงกว่า 100,000 บาทต่อเดือน มีสัดส่วนการเป็นเจ้าของที่อยู่อาศัยประมาณ 80% และเพิ่มขึ้นเกินกว่า 90% ในกลุ่มที่มีอายุ 60 ปีขึ้นไป สะท้อนให้เห็นว่า แรงจูงใจที่ทำให้คนไทยสนใจซื้อบ้านมาจากรายได้ที่มั่นคง เพราะมีบทบาทสำคัญต่อทั้งความสามารถในการเข้าถึงสินเชื่อและการผ่อนชำระ อีกทั้ง ยังมีมุมมองว่า การมีบ้านเมื่ออายุเพิ่มขึ้นถือเป็นวิถีการสร้างความมั่นคงให้แก่ชีวิต ดังนั้น กลุ่มผู้มีรายได้ปานกลางที่มีอายุมากขึ้นมักมองหาที่อยู่อาศัยในระดับราคาที่เข้าถึงได้ หรือกลับไปตั้งถิ่นฐานหรือสร้างบ้านในภูมิลำเนาเดิมที่สามารถเป็นเจ้าของได้โดยไม่ต้องแบกรับภาระทางการเงินสูง นอกจากนี้ กลุ่มวัยกลางคนบางส่วนยังได้รับอสังหาฯ เป็นมรดกจากครอบครัว ส่งผลให้เมื่ออายุเพิ่มขึ้น อัตราการเป็นเจ้าของที่อยู่อาศัยจึงมีแนวโน้มเพิ่มขึ้นตามไปด้วย

รูปที่ 7 : อัตราการเป็นเจ้าของที่อยู่อาศัยเพิ่มขึ้นตามระดับรายได้และช่วงอายุของผู้บริโภค

2. คนไทยมักตัดสินใจซื้อบ้านเมื่อมีรายได้และรูปแบบการดำเนินชีวิตที่มั่นคงเพียงพอ กอปรกับค่านิยมด้านความภาคภูมิใจและความรู้สึกมีอิสระในการออกแบบ ตกแต่ง

ปัจจัยที่มีผลต่อการตัดสินใจเป็นเจ้าของที่อยู่อาศัยของคนไทยโดยรวมมีลักษณะคล้ายคลึงกัน แต่ระดับความสำคัญและแรงขับของแต่ละปัจจัยจะแตกต่างกันไปตามช่วงวัย โดยผู้บริโภค Gen Y (อายุ 27 – 44 ปี) ให้ความสำคัญกับความมั่นคงทางรายได้มากที่สุด รองลงมาคือ อิสระในการตกแต่งที่อยู่อาศัยให้สอดรับกับไลฟ์สไตล์ อีกทั้ง ยังเป็นเพียงช่วงวัยเดียวที่ให้ความสำคัญกับการเปรียบเทียบความคุ้มค่าระหว่างการซื้อและการเช่าระยะยาว สำหรับ Gen X (อายุ 45 – 60 ปี) และ Baby boomer (อายุมากกว่า 60 ปี) ส่วนใหญ่จะตัดสินใจซื้อบ้านเมื่อสถานะการเงินมีความพร้อม อีกทั้ง ยังให้ความสำคัญกับการซื้อเพื่อเป็นมรดกแก่ลูกหลานในรุ่นถัดไป ดังนั้น ค่านิยมของคนไทยในการมีบ้านจึงอยู่ภายใต้กรอบความคิดในเรื่องความมั่นคงด้านรายได้และชีวิต ทั้งสำหรับตนเองและลูกหลาน อีกทั้ง ยังถือเป็นสัญลักษณ์แห่งความสำเร็จของชีวิตและการให้ความรู้สึกมีอิสระเมื่อได้ตกแต่งให้เข้ากับไลฟ์สไตล์

รูปที่ 8 : สถานภาพทางการเงินที่มั่นคงเป็นปัจจัยหลักที่ทำให้ผู้บริโภคตัดสินใจซื้อที่อยู่อาศัย

.png)

3. ผู้ที่เป็นเจ้าของที่อยู่อาศัยมีแนวโน้ม “เปิดรับการเป็นผู้ให้เช่า” มากกว่าการเปลี่ยนบทบาทสู่ “ผู้เช่า”ผลสำรวจพบว่า กว่า 50% ของกลุ่มตัวอย่างที่เป็นเจ้าของที่พักอาศัย มีความสนใจหรืออยู่ระหว่างศึกษาการปล่อยเช่าที่พัก ทั้งในรูปแบบระยะสั้นและระยะยาว โดยส่วนใหญ่เลือกที่จะซื้ออสังหาฯ เพิ่มเติมเพื่อลงทุนปล่อยเช่า มากกว่าการแบ่งเช่าพื้นที่ในที่พักเดิม สะท้อนให้เห็นถึงมุมมองของผู้บริโภคชาวไทยที่เห็นว่า การลงทุนในอสังหาฯ เป็นช่องทางสร้างความมั่งคั่งและรายได้ในระยะยาว ขณะเดียวกัน แนวโน้มการเปลี่ยนพฤติกรรมจาก “การเป็นเจ้าของ” ไปสู่ “การเช่าระยะยาว” ยังมีความเป็นไปได้ค่อนข้างน้อย โดยมักเกิดขึ้นเฉพาะในกรณีจำเป็น เช่น การย้ายถิ่นฐาน การปรับเปลี่ยนรูปแบบการใช้ชีวิต หรือความต้องการลดภาระหนี้สินระยะยาวและลดค่าใช้จ่ายต่าง ๆ ทั้งนี้สำหรับเจ้าของที่อยู่อาศัยกลุ่มอายุเกิน 60 ปี กว่า 40% ของกลุ่มตัวอย่าง แสดงความสนใจต่อโครงการที่พักแบบ Co-living หรือ Wellness center ซึ่งสามารถตอบโจทย์ความต้องการด้านความสะดวกสบาย การดูแลสุขภาพ และการใช้ชีวิตร่วมกับผู้อื่นในวัยเดียวกัน

มุมมองต่อการเลือก “เช่าที่อยู่อาศัย ทดแทนการซื้อ”

ค่านิยมการใช้ชีวิตของผู้บริโภคยุคใหม่เริ่มเปลี่ยนแปลงไปจากอดีต “การเช่าบ้านหรือที่พักระยะยาว” กำลังกลายเป็นหนึ่งในทางเลือกหลักของการอยู่อาศัย เนื่องจากผู้คนเริ่มหันมาให้ความสำคัญกับความยืดหยุ่นในการใช้ชีวิต การบริหารภาระทางการเงินอย่างมีประสิทธิภาพ และความสามารถในการปรับตัวให้เข้ากับไลฟ์สไตล์ที่เปลี่ยนแปลงได้ตลอดเวลา รูปที่ 9 ชี้ว่า คนไทยหันมาศึกษาและสนใจการเช่าที่อยู่อาศัยระยะยาวแทนการซื้อขาดกันมากขึ้น โดยมีปัจจัยสำคัญ 3 ประการที่สะท้อนถึงค่านิยมสมัยใหม่ในการอยู่อาศัย ดังนี้

รูปที่ 9 : การเช่าที่อยู่อาศัยเป็นทางเลือกของผู้บริโภคที่ให้ความสำคัญกับความยืดหยุ่นในการใช้ชีวิตทั้งในมิติของไลฟ์สไตล์ การบริหารภาระทางการเงิน และความสะดวกจากกระบวนการเช่า

1. ความอิสระและความยืดหยุ่นในการใช้ชีวิตกลายเป็นคุณค่าที่มีอิทธิพลเหนือกว่าความภูมิใจจากการเป็นเจ้าของทรัพย์สิน เกือบ 70% ของกลุ่มตัวอย่างหันมาให้ความสำคัญกับการใช้ชีวิตอย่างคล่องตัว ไม่ยึดติดกับสถานที่ โดยเฉพาะผู้บริโภค Gen Y และ Z ซึ่งอยู่ในช่วงวัยที่ยังพร้อมรับการเปลี่ยนแปลง เช่น การย้ายถิ่นเพื่อเรียนต่อหรือเปลี่ยนงาน ขณะเดียวกัน ราคาที่อยู่อาศัยในเขตเมืองใหญ่ที่ปรับตัวสูงเกินกำลังซื้อก็เป็นอีกปัจจัยสำคัญที่ผลักดันให้ผู้บริโภคหันมาเลือกเช่าที่พักในทำเลที่ตอบโจทย์การใช้ชีวิตในปัจจุบัน นอกจากนี้ ยังพบว่าประมาณ 20% ของกลุ่มตัวอย่างที่อายุน้อยกว่า 45 ปี เริ่มมีมุมมองไม่เห็นด้วยกับค่านิยม “การมีบ้านถือเป็นสัญลักษณ์แห่งความสำเร็จ” สะท้อนถึงแนวโน้มที่ค่านิยมการเป็นเจ้าของบ้านอาจค่อยๆ ลดความสำคัญลงในกลุ่มคนรุ่นใหม่

2. การหลีกเลี่ยงภาระหนี้ระยะยาวและความต้องการควบคุมค่าใช้จ่ายได้อย่างชัดเจน เป็นอีกหนึ่งเหตุผลสำคัญที่ผลักดันให้ผู้บริโภคในยุคปัจจุบันเลือกเช่าที่อยู่อาศัยแทนการซื้อขาด สะท้อนจากสัดส่วนกลุ่มตัวอย่างกว่า 50% เลือกเช่าที่อยู่อาศัย เพราะไม่ต้องการมีภาระผูกพันจากการผ่อนบ้านระยะยาว หรือหลีกเลี่ยงต้นทุนแฝงจากค่าซ่อมบำรุงต่าง ๆ ทั้งนี้แม้ว่าความสามารถในการเข้าถึงสินเชื่อหรือสถานะทางการเงินจะมีส่วนเกี่ยวข้อง แต่กลับเป็นเพียงปัจจัยรองในกระบวนการตัดสินใจสำหรับกลุ่มตัวอย่างในทุกระดับรายได้ เพราะปัจจัยหลักคือมุมมองที่เปลี่ยนไปของผู้บริโภคกลุ่มนี้ ซึ่งมองว่าการเป็นเจ้าของบ้านอาจสร้างข้อจำกัดด้านสภาพคล่องในระยะยาว ขณะที่การเช่าช่วยให้การบริหารค่าใช้จ่ายทำได้อย่างยืดหยุ่นและคาดการณ์ได้ชัดเจนกว่า

3. ความสะดวกและความคล่องตัวของตลาดเช่าระยะยาว เป็นหนึ่งในปัจจัยที่ทำให้การเช่าที่อยู่อาศัยตอบโจทย์ วิถีชีวิตของผู้บริโภคยุคใหม่ซึ่งให้ความสำคัญกับความง่าย รวดเร็ว และยืดหยุ่น โดยผลสำรวจพบว่า ราว 70% ของกลุ่มตัวอย่างเลือกเช่าที่พักระยะยาว เพราะสามารถย้ายเข้าอยู่ได้ทันที กระบวนการเช่ามีขั้นตอนไม่ซับซ้อน ใช้เอกสารน้อย รวมถึงระยะเวลาเจรจาต่อรองก็สั้นและสะดวกกว่าการซื้อหรือกู้ซื้อบ้าน นอกจากนี้ ประมาณ 40% ของผู้ตอบแบบสอบถามยังให้ความสำคัญกับเงื่อนไขที่ยืดหยุ่นได้ เช่น ค่าเช่า ระยะเวลาการเช่า หรือการต่อสัญญา อีกทั้ง การมีแพลตฟอร์มและเว็บไซต์ตัวกลางต่าง ๆ ยังช่วยให้ผู้บริโภคสามารถเปรียบเทียบราคา ทำเล และคุณภาพได้สะดวกมากขึ้น อนึ่ง ปัจจัยเหล่านี้ล้วนมาจากลักษณะเฉพาะของตลาดเช่าระยะยาวในประเทศไทย ซึ่งส่วนใหญ่เป็นการทำสัญญาโดยตรงระหว่างผู้ให้เช่า-ผู้เช่าที่เป็นบุคคลทั่วไป จึงมีส่วนทำให้การเจรจามีความยืดหยุ่นและต้นทุนต่ำกว่าการซื้อขายหรือกู้ซื้อบ้านที่มักมีหลายหน่วยงานเกี่ยวข้อง เช่น นายหน้า สถาบันการเงิน หรือหน่วยงานราชการ เป็นต้น

กระแสความนิยมในการเช่าที่อยู่อาศัยระยะยาวมีแนวโน้มเติบโตต่อเนื่องตามไลฟ์สไตล์ของคนรุ่นใหม่ที่ให้ความสำคัญกับ “ความยืดหยุ่นและอิสระในการใช้ชีวิต” อย่างไรก็ตาม ผลสำรวจของ SCB EIC พบว่า กลุ่มตัวอย่างผู้เช่าที่อยู่อาศัยกว่า 60% ยังคงมี “ความตั้งใจหรือมีโอกาสที่จะซื้อที่อยู่อาศัยเป็นของตนเองในอนาคต” โดยเฉพาะเมื่อ 1) รายได้มั่นคงมากขึ้น 2) ราคาอสังหาฯ หรืออัตราดอกเบี้ยปรับลดลงมาอยู่ในระดับที่สอดคล้องกับกำลังซื้อ และ 3) มีมาตรการสนับสนุนจากภาครัฐหรือสถาบันการเงิน เช่น โครงการบ้านหลังแรก หรือ สินเชื่อดอกเบี้ยต่ำ ที่ช่วยลดต้นทุนการเป็นเจ้าของลง ดังนั้น แม้แนวโน้ม “การเช่า” จะขยายตัวในหมู่ผู้บริโภครุ่นใหม่ แต่ “การเป็นเจ้าของบ้าน” ยังคงเป็นเป้าหมายสำคัญในระยะยาวของคนไทยส่วนใหญ่ โดยเฉพาะในกลุ่มวัยทำงานช่วงกลางถึงปลาย ที่มองว่าการมีที่อยู่อาศัยเป็นของตนเองคือสิ่งที่สะท้อนถึงความมั่นคงและความสำเร็จของชีวิต

Part3 : พาหนะส่วนตัว

คนรุ่นใหม่กับทางเลือก ‘ซื้อ’ ‘เช่า’ หรือ ‘เรียกรถ’

คนไทยยังคงต้องการครอบครองพาหนะส่วนตัว แต่การเติบโตของบริการเรียกรถ (Ride-sharing) เริ่มส่งผลให้ “ความจำเป็นในการเป็นเจ้าของและการใช้งานรถยนต์ส่วนบุคคลลดลง” ขณะที่การเช่ารถระยะยาวยังได้รับความนิยมในวงจำกัด การใช้รถใช้ถนนนับเป็นวิถีการสัญจรหลักของผู้คนทั่วโลก หลายภาคส่วนจึงได้พัฒนากลยุทธ์และโมเดลธุรกิจใหม่ ๆ เพื่อส่งเสริมให้รูปแบบการเดินทางและการใช้งานยานยนต์มีประสิทธิภาพ ยืดหยุ่นและหลากหลายมากยิ่งขึ้น ซึ่งหนึ่งในบริการที่ถูกพัฒนาขึ้นเพื่อเพิ่มโอกาสการเข้าถึงและความสะดวกในการสัญจร คือ บริการเรียกรถ (Ride-sharing) ข้อมูลจาก Statista Market Insights คาดการณ์ว่า มูลค่าบริการ Ride-sharing ทั่วโลกในปี 2025 จะสูงถึง 1.8 แสนล้านดอลลาร์สหรัฐ หรือขยายตัวได้เฉลี่ย 5% ต่อปี ระหว่างปี 2025–2030 แนวโน้มการเติบโตดังกล่าวนี้ สะท้อนถึงการเปิดรับของผู้บริโภคและความพร้อมของแพลตฟอร์มดิจิทัลที่ทำให้ Ride-sharing สะดวก ปลอดภัย และเชื่อถือได้ นอกจากนี้ บริการดังกล่าวยังอาจทำให้การครอบครองยานยนต์ส่วนตัวลดความจำเป็นลง โดยเฉพาะเมื่อค่าบริการเรียกรถต่ำกว่าต้นทุนการเป็นเจ้าของ อีกหนึ่งบริการภายใต้แนวทาง Sharing economy คือ บริการเช่ารถระยะยาว หรือ Car subscription ซึ่งถูกพัฒนาขึ้นเพื่อสร้างความยืดหยุ่นและลดต้นทุนการถือครองทรัพย์สิน อย่างไรก็ตาม ตลาดเช่ารถระยะยาวในภูมิภาคเอเชียยังถือว่าอยู่ในระยะตั้งไข่ เพราะความนิยมของผู้บริโภคค่อนข้างจำกัด เนื่องจากส่วนใหญ่คุ้นชินกับการซื้อขาดตามค่านิยมดั้งเดิม ข้อมูลเกี่ยวกับบริการเช่ายังไม่มากพอ ผู้เล่นในตลาดก็มีอยู่น้อยราย กอปรกับความพร้อมของกฎหมาย ผลิตภัณฑ์ทางการเงิน และมาตรการจูงใจจากภาครัฐก็มีไม่มากนัก

สำหรับประเทศไทย เรามีอัตราการเป็นเจ้าของพาหนะส่วนตัวสูงเป็นอันดับ 3 ในภูมิภาคอาเซียน โดยมีการครอบครองยานยนต์และจักรยานยนต์รวมกันมากถึงราว 680 คันต่อประชากรวัยผู้ใหญ่ 1,000 คน เป็นรองเพียงบรูไนและมาเลเซีย สะท้อนให้เห็นถึงค่านิยมความต้องการเป็นเจ้าของทรัพย์สิน อีกทั้ง ยังเป็นผลจากต้นทุนในการครอบครองยานยนต์ที่ค่อนข้างต่ำ ทั้งภาษีรถยนต์ ค่าต่อทะเบียน และค่าใช้จ่ายด้านพลังงาน อีกทั้ง ระบบขนส่งสาธารณะก็ยังไม่ครอบคลุมทั่วประเทศ โดยเฉพาะนอกเขตเมืองใหญ่ ทำให้การมีพาหนะส่วนตัวกลายเป็นทางเลือกที่ตอบโจทย์การใช้ชีวิตของผู้คนส่วนใหญ่ได้มากกว่า อย่างไรก็ดี เมื่อบริการ Ride-sharing เริ่มเข้ามามีบทบาทต่อการสัญจรในชีวิตประจำวันมากขึ้น กอปรกับธุรกิจเช่ารถระยะยาวก็เริ่มพัฒนาให้เข้าถึงง่าย มีความยืดหยุ่นและหลากหลาย ปัจจัยเหล่านี้จึงเริ่มมีผลต่อค่านิยมและพฤติกรรมของผู้บริโภคบางกลุ่ม ดังนั้น ผลการศึกษาภายใต้หัวข้อ “สำรวจใจคนไทยยุคใหม่ เลือกเช่าหรือเลือกซื้อ” จึงได้สะท้อนมุมมองของผู้บริโภคในยุคในปัจจุบันต่อการเป็นเจ้าของพาหนะส่วนตัวและแนวโน้มการใช้รถใช้ถนนที่กำลังเปลี่ยนแปลงในอนาคต โดยมีประเด็นสำคัญที่น่าสนใจดังนี้…

ปัจจัยประกอบการตัดสินใจซื้อและเทรนด์การใช้พาหนะส่วนตัวในระยะข้างหน้า

การครอบครองพาหนะส่วนตัวยังคงสะท้อนค่านิยมของผู้บริโภคชาวไทยที่มองว่า การเป็นเจ้าของสินทรัพย์มูลค่าสูงเป็นสัญลักษณ์แห่งความสำเร็จและความภาคภูมิใจในชีวิต ขณะเดียวกัน รถยนต์ส่วนตัวยังตอบโจทย์ความสะดวกสบาย และอิสระในการเดินทาง ซึ่งปัจจัยเหล่านี้ล้วนมีส่วนผลักดันให้คนไทยส่วนใหญ่ยังคงต้องการมียานยนต์เป็นของตนเอง ผลสำรวจ SCB EIC Consumer Survey พบว่า ประมาณ 76% ของกลุ่มตัวอย่างมียานยนต์อยู่ในความครอบครอง โดยเฉพาะกลุ่มรถยนต์นั่ง (เก๋งและ SUV) และจักรยานยนต์ ทั้งนี้ แรงจูงใจหลักที่อยู่เบื้องหลังการตัดสินใจซื้อพาหนะส่วนตัวของผู้บริโภคกลุ่มนี้ประกอบด้วย 3 ปัจจัยสำคัญ ได้แก่ 1) ความพร้อมทางการเงินและรายได้ที่มั่นคง เพียงพอต่อการซื้อขาดหรือผ่อนชำระ 2) ความรู้สึกอิสระในการเลือกและตกแต่งยานยนต์ให้สอดคล้องกับไลฟ์สไตล์และรสนิยมส่วนบุคคล และ 3) สิทธิประโยชน์และข้อเสนอทางการตลาดที่น่าสนใจ เช่น ส่วนลด ของแถม หรือบริการหลังการขายที่เพิ่มความคุ้มค่า อย่างไรก็ตาม แม้ปัจจัยดังกล่าวจะยังคงเป็นตัวกำหนดทิศทางหลักของการตัดสินใจซื้อพาหนะส่วนตัว แต่พฤติกรรมการใช้รถใช้ถนนของผู้ครอบครองยานยนต์ในปัจจุบันเริ่มสะท้อนแนวโน้มการเปลี่ยนแปลงใหม่ ๆ ใน 2 ด้านหลัก ได้แก่

1. รอบการเปลี่ยนรถใหม่ของคนไทยช้าลง สะท้อนจากอายุการใช้งานรถยนต์ที่ยาวนานขึ้น โดยผลสำรวจ SCB EIC Consumer survey พบว่า เจ้าของรถยนต์นั่งและรถกระบะส่วนใหญ่จะเริ่มมองหาซื้อพาหนะใหม่ เมื่อรถคันเดิมมีอายุการใช้งานไม่น้อยกว่า 10 ปี ซึ่งผลสำรวจนี้สอดคล้องกับข้อมูลจากกรมการขนส่งทางบกที่ชี้ว่า ในปี 2024 รถยนต์ในประเทศไทยมีอายุการใช้งานเฉลี่ยราว 11 ปี เพิ่มขึ้นจากเฉลี่ย 8 ปี ในช่วงปี 2015 แนวโน้มดังกล่าวไม่เพียงเกิดขึ้นในประเทศไทย แต่ยังปรากฏในหลายประเทศทั่วโลก เช่น สหรัฐฯ, ยุโรป และออสเตรเลียซึ่งต่างก็มีอายุการใช้งานรถยนต์ยาวนานขึ้น (รูปที่ 10) โดยคาดว่าสาเหตุหลักมาจากต้นทุนการซ่อมบำรุงถูกลง ความหลากหลายและการเข้าถึงอะไหล่ง่ายขึ้น รวมถึงศูนย์บริการและอู่ขนาดย่อมก็กระจายตัวครอบคลุมและมีบริการครบวงจร ส่งผลให้รถยนต์สามารถใช้งานได้ยาวนานโดยไม่กระทบต่อสมรรถนะการขับขี่ อีกทั้ง ยังมีส่วนทำให้รอบการเปลี่ยนรถใหม่ของผู้บริโภคมีแนวโน้มยาวนานขึ้นอีกในระยะข้างหน้า ทั้งนี้ภาคธุรกิจที่คาดว่าจะสามารถเติบโตควบคู่ไปกับเทรนด์ดังกล่าว ได้แก่ ศูนย์บริการและอู่ซ่อมรถยนต์ รวมถึงตัวแทนจำหน่ายที่ให้ความสำคัญกับการยกระดับบริการหลังการขาย ไม่ว่าจะเป็นการซ่อมบำรุง การให้คำปรึกษาเชิงเทคนิค หรือการจัดหาอะไหล่ให้หลากหลายและเพียงพอต่อความต้องการของผู้บริโภค นอกจากนี้ ผู้ผลิตชิ้นส่วนยานยนต์ก็จะได้รับอานิสงส์จากความต้องการอะไหล่ทดแทนที่เพิ่มสูงขึ้น ทั้งตลาดในประเทศและส่งออก

รูป 10 : คนไทยส่วนใหญ่มีพาหนะเป็นของตน และรถที่ถือครองมีอายุการใช้งานเฉลี่ยมากกว่า 10 ปี

2. ความสะดวกของบริการ Ride-sharing กำลังลดแรงจูงใจในการเป็นเจ้าของรถยนต์ส่วนตัว

บริการ Ride-sharing กำลังเริ่มทำให้การใช้และครอบครองพาหนะส่วนตัวลดความจำเป็นลงอย่างค่อยเป็นค่อยไป โดยผลสำรวจ SCB EIC Consumer survey พบว่า ผู้ที่มีรถยนต์ส่วนตัวจำนวนไม่น้อยใช้บริการ Ride-sharing อยู่บ่อยครั้ง (มากกว่า 5 ครั้งต่อเดือน) เพราะบางส่วนมองว่า ความสะดวกสบายของบริการดังกล่าวมีส่วนช่วยลดความจำเป็นในการใช้หรือเป็นเจ้าของรถยนต์ลง โดยเฉพาะเมื่อต้องเดินทางเข้าสู่พื้นที่ที่การจราจรหนาแน่นหรือมีข้อจำกัดด้านที่จอดรถ (รูปที่ 11) นอกจากนี้ การพัฒนาแพลตฟอร์มในด้านความปลอดภัยและความน่าเชื่อถือ เช่น ระบบติดตามเส้นทางแบบเรียลไทม์ การให้คะแนนคนขับ และช่องทางชำระเงินที่ปลอดภัย มีส่วนช่วยเสริมความมั่นใจให้ผู้ใช้บริการ ดังนั้น ในระยะข้างหน้า เราจะเริ่มเห็นแนวโน้มผู้บริโภคบางส่วนในเขตกรุงเทพฯ ปริมณฑล และหัวเมืองใหญ่ อาจชะลอการซื้อรถยนต์คันใหม่ แล้วหันมาใช้บริการ Ride-sharing เป็นทางเลือกหลักมากขึ้นเรื่อย ๆ โดยเฉพาะเมื่อค่าบริการมีความคุ้มค่ากว่าการครอบครองรถยนต์ และมีจำนวนรถให้บริการเพียงพอในช่วงเวลาเร่งด่วน อย่างไรก็ตาม สำหรับพื้นที่เมืองรองและต่างจังหวัด การสัญจรด้วยพาหนะส่วนตัวจะยังคงเป็นทางเลือกหลัก เนื่องจากข้อจำกัดด้านจำนวนรถและความครอบคลุมของพื้นที่ให้บริการ Ride-sharing ที่ยังไม่สามารถทดแทนการใช้รถส่วนตัวได้อย่างเต็มรูปแบบในระยะสั้น

รูป 11 : ความสะดวกของบริการ Ride-sharing ทำให้การใช้งานรถส่วนตัวลดความจำเป็นลง

.png)

แนวโน้มพฤติกรรมการใช้รถของผู้บริโภคที่เปลี่ยนแปลงไปกำลังสร้างความท้าทายให้กับตลาดรถยนต์ไทย โดยเฉพาะต่อวัฏจักรยอดขายรถใหม่ที่อาจเติบโตได้ช้ากว่าในอดีต เมื่อผู้คนเริ่มชะลอการซื้อรถคันใหม่ เพราะการใช้รถส่วนตัวถูกทดแทนมากขึ้นด้วยบริการ Ride-sharing ที่สะดวกกว่าในบางกรณี ดังนั้น ทุกภาคส่วนที่เกี่ยวข้องจึงจำเป็นต้องเร่งปรับโมเดลธุรกิจให้สอดรับกับพฤติกรรมผู้บริโภคยุคใหม่ ไม่ว่าจะเป็นผู้ผลิตและตัวแทนจำหน่ายรถยนต์ควรให้ความสำคัญกับบริการหลังการขายมากขึ้น ทั้งด้านการบำรุงรักษาและบริการเสริมต่าง ๆ อีกทั้ง ยังจำเป็นต้องพัฒนารถรุ่นใหม่ ๆ ที่ตอบโจทย์ผู้ใช้ เช่น รถที่เหมาะกับการใช้สร้างรายได้ ประหยัดพลังงานและรองรับผู้โดยสารได้อย่างสบาย ขณะที่สถาบันการเงิน ก็ควรสร้างพันธมิตรทางธุรกิจเพื่อออกแบบผลิตภัณฑ์ทางการเงินรูปแบบใหม่ ๆ เช่น สินเชื่อเพื่อรถรับจ้าง บริการประกันภัยที่คุ้มครองการเดินทางในชีวิตประจำวัน หรือโครงการเช่าซื้อแบบยืดหยุ่น สำหรับภาครัฐ ต้องเร่งปรับปรุงกฎระเบียบและระบบใบอนุญาตขับขี่เพื่อหารายได้ให้มีมาตรฐานและความเป็นธรรมระหว่างคนขับแท็กซี่และผู้ขับขี่ทั่วไป รวมถึงกำกับดูแลแพลตฟอร์ม Ride-sharing ให้เกิดการแข่งขันที่โปร่งใส เป็นธรรม และมีความปลอดภัยสำหรับผู้ใช้บริการมากขึ้น ภาพรวมเหล่านี้สะท้อนว่า การเปลี่ยนแปลงของพฤติกรรมผู้บริโภคไม่ได้เป็นเพียงความท้าทายของอุตสาหกรรมยานยนต์เท่านั้น แต่ยังเป็นโอกาสสำคัญในการยกระดับทั้งระบบนิเวศของธุรกิจที่เกี่ยวข้องกับการใช้รถใช้ถนนของคนไทยอีกด้วย

แผนการเป็นเจ้าของ ‘รถคันแรก’ ของคนไทยยุคใหม่

ในช่วง 3–4 ปีที่ผ่านมา ตลาดรถยนต์ไทยได้เกิดการเปลี่ยนแปลงเชิงโครงสร้างอย่างเห็นได้ชัด ส่วนหนึ่งเพราะกระแสนิยมยานยนต์พลังงานทางเลือก (xEV) สร้างความตื่นตัวให้แก่ทั้งผู้ผลิตและผู้บริโภค โดยนับตั้งแต่ปี 2022 ค่ายรถต่าง ๆ ในประเทศไทยได้เปิดตัวรถยนต์ไฟฟ้าล้วน (BEV) รวมกันกว่า 280 รุ่น ขณะที่กลุ่มรถยนต์ไฮบริด (HEV และ PHEV) ก็มีตัวเลือกมากกว่า 330 รุ่น ด้วยเหตุนี้ ยานยนต์ xEV จึงกำลังก้าวขึ้นมาเป็นแรงขับเคลื่อนสำคัญของตลาดรถยนต์ไทย และคาดว่าในปี 2026 จะครองส่วนแบ่งตลาดเกินกว่าครึ่งหนึ่งของยอดขายยานยนต์ในประเทศทั้งหมด ไม่เพียงเท่านี้ โมเดลรถ SUV ก็เป็นอีกหนึ่งตลาดที่ได้รับความนิยมเพิ่มขึ้นเช่นกัน สะท้อนจากส่วนแบ่งยอดขายที่สูงถึง 23% ในช่วงปี 2024 – ตุลาคม 2025 เพิ่มขึ้นกว่าเท่าตัวจากสัดส่วนในช่วงปี 2019 – 2023 ปัจจัยส่งเสริมสำคัญมาจากการที่ผู้ผลิตต่างหันมานำเสนอโมเดล SUV ขนาดกลางที่มีราคาจับต้องได้ อีกทั้ง ผู้บริโภคจำนวนหนึ่งก็หันมาเลือกซื้อรถ SUV เพื่อทดแทนรถกระบะ เนื่องจากตอบโจทย์การใช้งานทั้งขนของและการเดินทางในครอบครัว โดยเฉพาะครัวเรือนที่มีผู้สูงอายุ ด้วยแรงดึงดูดจากความหลากหลายทางเทคโนโลยี รูปโฉม และระดับราคาขาย ส่งผลให้ผู้ที่ยังไม่เคยเป็นเจ้าของรถยนต์มาก่อน เริ่มวางแผนซื้อรถคันแรกกันมากขึ้น ซึ่งพฤติกรรมของผู้บริโภคกลุ่มนี้มีลักษณะเด่น 2 ประการ ได้แก่

1. รถยนต์พลังงานทางเลือก (xEV) กลายเป็นตัวเลือกหลักสำหรับ “รถคันแรก” โดยเฉพาะกลุ่มไฮบริด (HEV และ PHEV) ที่ได้รับความนิยมสูงสุด ผลสำรวจ SCB EIC Consumer survey พบว่า กลุ่มตัวอย่างกว่า 60% วางแผนซื้อรถคันแรกในกลุ่มเครื่องยนต์ Hybrid ขณะที่รถ BEV ก็เริ่มได้รับความสนใจมากขึ้นเช่นกัน โดยเฉพาะในกลุ่มผู้มีรายได้ปานกลาง-สูง สะท้อนจากราว 40% ของกลุ่มตัวอย่างที่เลือก BEV เป็นรถคันแรก มักมีรายได้เฉลี่ยมากกว่า 50,000 บาทต่อเดือน ทั้งนี้แนวโน้มดังกล่าวสอดคล้องกับข้อมูลการจดทะเบียนรถยนต์นั่งของไทยที่พบว่า รถ BEV ระดับพรีเมียม (ราคาเกิน 1 ล้านบาท) มีส่วนแบ่งตลาดเพิ่มขึ้นอย่างต่อเนื่อง อย่างไรก็ตาม รูปที่ 12 ชี้ว่า ผู้บริโภคมักใช้เวลามากกว่า 3 ปี ในการศึกษาข้อมูลและตัดสินใจซื้อรถ BEV เนื่องจากบางส่วนรอช่วงจัดโพรโมชันที่คุ้มค่า อีกทั้ง ยังมีความกังวลเกี่ยวกับความมั่นคงของผู้ผลิต ค่าเบี้ยประกันอยู่ในระดับสูง รวมถึงการรอความพร้อมของอะไหล่และบริการหลังการขายให้ครอบคลุมและครบวงจรมากขึ้น สำหรับรถยนต์สันดาป (ICE) แม้จะถูกแทนที่มากขึ้นโดยรถพลังงานทางเลือก แต่ผู้ที่ยังเลือกรถน้ำมันเป็นรถคันแรกมักให้ความสำคัญกับความคุ้นเคยและความเชื่อมั่นต่อค่ายผู้ผลิตและบริการหลังการขาย ในระยะถัดไป รถยนต์พลังงานไฟฟ้า xEV จะถูกพิจารณาให้เป็นตัวเลือกอันดับต้น ๆ สำหรับเป็นพาหนะคันแรกของผู้บริโภคชาวไทย โดยการเปิดรับ BEV จะแพร่หลายได้มากขึ้น หากระบบนิเวศน์ยานยนต์ไฟฟ้า บริการหลังการขาย เครือข่ายชิ้นส่วนอะไหล่ยนต์ในประเทศ และต้นทุนการถือครอง มีความพร้อมและเอื้อต่อผู้บริโภคมากยิ่งขึ้น

รูปที่ 12 : ผู้บริโภคยุคใหม่วางแผนเลือกซื้อรถยนต์ xEV เป็นพาหนะคันแรกในครอบครอง

2. บริการเช่ายานยนต์ระยะยาวจะยังไม่สามารถทดแทนการซื้อขาดได้ในช่วง 3–5 ปีข้างหน้า แม้กระแสบริการเช่าหรือ Car subscription จะเริ่มเป็นที่รู้จักมากขึ้น แต่ระดับความสนใจในประเทศไทยยังอยู่ในวงจำกัด โดยผลสำรวจ SCB EIC Consumer survey พบว่า มีเพียง 9% ของกลุ่มตัวอย่างที่ไม่มีพาหนะส่วนตัว กำลังศึกษาหรือสนใจบริการเช่าระยะยาว อย่างไรก็ดี หากพิจารณาระดับความตื่นตัวต่อบริการดังกล่าวจำแนกตามช่วงอายุ พบว่า ผู้บริโภคกลุ่ม Gen Z (อายุไม่เกิน 26 ปี) มีแนวโน้มเปิดรับบริการเช่ายานยนต์ระยะยาวในสัดส่วนมากที่สุด ส่วนหนึ่งเพราะแนวคิดการใช้ชีวิตอย่างยืดหยุ่น ความต้องการมีพาหนะในครอบครองโดยใช้ต้นทุนไม่สูงนัก และสามารถทดลองยานยนต์หลากหลายรุ่น เนื่องจากเทคโนโลยีขับขี่มีแนวโน้มเปลี่ยนแปลงอย่างรวดเร็ว อนึ่ง การเติบโตของบริการเช่าในประเทศไทยยังถูกจำกัดด้วยปัจจัยสำคัญ ได้แก่

a. ความรู้และข้อมูลประกอบการตัดสินใจยังไม่เพียงพอ กลุ่มตัวอย่างกว่า 65% ยังไม่มีความรู้เพียงพอที่จะสามารถเปรียบเทียบระหว่างต้นทุนการเป็นเจ้าของกับค่าบริการเช่าได้อย่างชัดเจน อีกทั้ง ยังกังวลว่าการเช่าอาจมีต้นทุนแฝงอื่น ๆ เช่น ค่าใช้จ่ายเกินไมล์ ค่าบำรุงรักษานอกเงื่อนไขสัญญา รวมถึงค่าปรับกรณีคืนรถก่อนกำหนด

b. โพรโมชันและบริการเสริมยังไม่ทัดเทียมศูนย์บริการของค่ายรถ แม้แพ็กเกจการเช่าจะรวมประกันภัยและการบำรุงรักษามาแล้ว แต่บริการเสริมบางอย่างยังไม่ดึงดูดหรือสะดวกเมื่อเทียบกับศูนย์บริการ เช่น บริการรถทดแทนระหว่างซ่อม ความช่วยเหลือฉุกเฉิน บริการรับ–ส่งรถถึงบ้าน เป็นต้น

c. มาตรการสนับสนุนและผลิตภัณฑ์ทางการเงินยังมีไม่มาก โดยเฉพาะเมื่อเทียบกับสิทธิประโยชน์ การซื้อรถใหม่ เช่น ดอกเบี้ยพิเศษ ส่วนลดทางภาษี หรือโพรโมชันจากค่ายรถต่าง ๆ ขณะที่หลายประเทศ เช่น สหราชอาณาจักรและบางประเทศในยุโรป ให้สิทธิ์ลดหย่อนภาษีจากค่าเช่ารถได้เต็มจำนวน ทั้งในกลุ่มบุคคลทั่วไปและภาคธุรกิจ นอกจากนี้ สถาบันการเงินต่างประเทศยังพัฒนาผลิตภัณฑ์สินเชื่อเพื่อการเช่าและบริการ Subscription เฉพาะทาง ที่ช่วยลดต้นทุนรายเดือนและออกแบบแพ็กเกจให้หลากหลายและยืดหยุ่นกว่าของไทยอย่างชัดเจน

รูปที่ 13 : ระดับความสนใจต่อบริการเช่ารถระยะยาวอยู่ในวงจำกัด เพราะเผชิญความกังวลหลายด้าน

ทิศทางการเลือกพาหนะคันแรกของผู้บริโภคไทยในระยะข้างหน้ายังคงเน้นรูปแบบการซื้อขาดเป็นหลัก แต่ประเภทของรถที่เลือกมีแนวโน้มเปลี่ยนไปสู่ยานยนต์พลังงานทางเลือก (xEV) โดยเฉพาะกลุ่มไฮบริด (HEV และ PHEV) ซึ่งตอบโจทย์ด้านความประหยัดเชื้อเพลิง บริการหลังการขายสะดวก และมีอุปทานอะไหล่ยนต์รองรับ เนื่องจากผู้ผลิตรายใหญ่ในกลุ่มนี้ต่างเป็นค่ายรถที่ตั้งฐานการผลิตในประเทศไทยมาเป็นเวลานาน ในทางกลับกัน บริการเช่ารถระยะยาวยังอยู่ในช่วงเริ่มต้น และยังต้องเผชิญความท้าทายหลายด้าน ทั้งจากค่านิยมความต้องการเป็นเจ้าของสินทรัพย์ของผู้บริโภคไทย กอปรกับความเข้าใจเกี่ยวกับต้นทุนและประโยชน์ของการเช่าที่ยังไม่แพร่หลาย ดังนั้น การเติบโตของบริการเช่าระยะยาวจึงจำเป็นต้องได้รับการผลักดันเพิ่มเติม ไม่ว่าจะเป็นการประชาสัมพันธ์ข้อมูลให้ผู้บริโภคเข้าถึงและเข้าใจมากขึ้น การออกแบบบริการให้ครบวงจรและยืดหยุ่น ร่วมกับการสร้างความร่วมมือระหว่างค่ายรถ ผู้ให้บริการเช่า ภาคการเงิน และภาครัฐ เพื่อสร้างแรงจูงใจและความเชื่อมั่นให้แก่ผู้บริโภค

วิถีการสัญจรของผู้บริโภคที่เลือกจะไม่ครอบครองพาหนะส่วนตัว

แม้การมีพาหนะส่วนตัวจะยังเป็นค่านิยมหลักของผู้บริโภคไทย แต่ความจำเป็นในการเป็นเจ้าของรถยนต์เริ่มลดลงในผู้บริโภคบางกลุ่ม เนื่องจากตัวเลือกการสัญจรในปัจจุบันมีความหลากหลายและครอบคลุมมากขึ้น ทั้งระบบขนส่งสาธารณะ บริการเรียกรถ (Ride-sharing) ทางเท้า รวมถึงเลนจักรยาน ปัจจัยเหล่านี้ทำให้ผู้บริโภคสามารถเดินทางได้โดยไม่จำเป็นต้องแบกรับภาระค่าใช้จ่ายหรือหนี้สินระยะยาวจากการเป็นเจ้าของรถยนต์ ผลสำรวจ SCB EIC Consumer survey พบว่า กลุ่มตัวอย่างเกือบ 40% ที่ปัจจุบันไม่มีพาหนะเป็นของตนเอง “ไม่มีแผนซื้อรถ ทั้งในระยะสั้นและระยะยาว” ส่วนหนึ่งเพราะเลือกใช้ระบบขนส่งมวลชนเป็นหลัก ซึ่งแนวโน้มดังกล่าวสะท้อนว่า การพัฒนาระบบขนส่งสาธารณะให้ครอบคลุม เข้าถึงง่าย และมีต้นทุนที่เหมาะสมกับค่าครองชีพ จะช่วยบรรเทาปัญหาได้ในหลายมิติ ทั้งการจราจรติดขัด การลดอุบัติเหตุบนท้องถนน รวมถึงมลพิษทางอากาศและเสียง

ไม่เพียงเท่านี้ บริการ Ride-sharing ก็เป็นอีกหนึ่งตัวเลือกการเดินทางที่ได้รับความนิยมเพิ่มขึ้นต่อเนื่อง โดยกว่า 40% ของผู้ที่ไม่มีพาหนะส่วนตัว ใช้บริการดังกล่าวเป็นช่องทางหลักในการสัญจรในชีวิตประจำวัน ขณะที่ปัจจัยด้านความยั่งยืนก็เป็นอีกแรงผลักดันสำคัญที่ทำให้การมีพาหนะส่วนตัวลดความสำคัญลง โดยราว 20% ของกลุ่มตัวอย่างเลือกเดินทางด้วยวิธีที่ปล่อยมลพิษต่ำหรือไร้มลพิษ เช่น เดิน ขี่จักรยาน หรือใช้สกูตเตอร์ไฟฟ้า ส่วนหนึ่งเพราะผู้บริโภคกลุ่มนี้มักเลือกพักอาศัยในทำเลใจกลางเมืองหรือใกล้ที่ทำงาน ซึ่งโครงสร้างพื้นฐานในการสัญจรรูปแบบเหล่านี้สะดวกและมีความพร้อม จนมีส่วนช่วยเลี่ยงการใช้รถใช้ถนนและลดเวลาที่ต้องเผชิญกับปัญหารถติด แนวโน้มทั้งหมดนี้สะท้อนถึงการเปลี่ยนแปลงพฤติกรรมการสัญจรของผู้บริโภคยุคใหม่ที่บางส่วนเริ่มให้ความสำคัญกับความยืดหยุ่น ความคุ้มค่า และคุณภาพชีวิตที่ดี เหนือกว่าการมีพาหนะส่วนตัวเพื่อเป็นสัญลักษณ์แห่งความสำเร็จอย่างที่เคยเป็น

ในอดีต (รูปที่ 14)

รูปที่ 14 : ตัวเลือกการสัญจรที่หลากหลายและเข้าถึงง่าย มีส่วนลดความจำเป็นในการเป็นเจ้าของพาหนะส่วนตัว

.png)

โดยสรุป พฤติกรรมการครอบครองพาหนะของผู้บริโภคไทยกำลังเปลี่ยนแปลงไปท่ามกลางตัวเลือกการสัญจรที่หลากหลายและเข้าถึงง่ายขึ้น แม้การมีรถยนต์ส่วนตัวจะยังคงเป็นค่านิยมหลักของผู้คนส่วนใหญ่ แต่รูปแบบการใช้และแผนการตัดสินใจซื้อรถกลับแตกต่างจากอดีตอย่างมีนัยสำคัญ ผู้บริโภคที่มีรถยนต์อยู่แล้วมักใช้งานยาวนานขึ้น ขณะเดียวกัน แผนการซื้อรถคันแรกของผู้บริโภคจำนวนไม่น้อยกำลังเปลี่ยนไปสู่กลุ่มยานยนต์ไฟฟ้า (xEV) ไม่เพียงเท่านี้ การเป็นเจ้าของพาหนะไม่ใช่ “ความจำเป็น” สำหรับทุกคนอีกต่อไป ส่วนหนึ่งเพราะการขยายตัวของระบบขนส่งสาธารณะ รวมถึงความนิยมของบริการ Ride-sharing โดยรูปแบบการสัญจรเหล่านี้กลายเป็นทางเลือกหลักสำหรับผู้บริโภคในเขตเมือง นอกจากนี้ บริการเช่ารถระยะยาวหรือ Car subscription ก็เริ่มได้รับความสนใจมากขึ้นเช่นกัน โดยเฉพาะในกลุ่มคนรุ่นใหม่ที่ให้ความสำคัญกับไลฟ์สไตล์แบบยืดหยุ่น ไม่ต้องการมีภาระหนี้สิน และต้องการเปลี่ยนรุ่นรถตามเทคโนโลยีที่พัฒนาอย่างรวดเร็ว ดังนั้น การเปลี่ยนแปลงทั้งหมดนี้ต่างผลักดันให้ภาคส่วนที่เกี่ยวข้องต้องเร่งปรับตัว ผู้ประกอบการยานยนต์ต้องออกแบบรถและบริการหลังการขายที่เหมาะกับการใช้งานในระยะยาว ภาคการเงินต้องพัฒนาผลิตภัณฑ์สินเชื่อให้ยืดหยุ่นขึ้น ขณะที่ภาครัฐมีบทบาทสำคัญในการพัฒนาระบบขนส่งสาธารณะ โครงสร้างพื้นฐาน EV และมาตรการสนับสนุนที่เอื้อต่อรูปแบบการสัญจรยุคใหม่ เพื่อส่งเสริมให้ผู้บริโภคสามารถเลือกวิธีการเดินทางที่เหมาะสม คุ้มค่า และตอบโจทย์คุณภาพชีวิตมากที่สุด

บทวิเคราะห์โดย... https://www.scbeic.com/th/detail/product/Buy-or-Rent-EP1-041225

ผู้เขียนบทวิเคราะห์

ฐิตา เภกานนท์ (tita.phekanonth@scb.co.th นักวิเคราะห์อาวุโส

.png)

.png)

.png)

.png)

.png)

.png)

.png)

ข่าวเด่น