• กนง. มีมติเอกฉันท์ให้ลดอัตราดอกเบี้ยนโยบายลง 0.25% มาอยู่ที่ 1.25% ต่อปี จากเศรษฐกิจที่มีแนวโน้มชะลอลงกว่าการประชุมครั้งก่อน ประกอบกับภาวะการเงินที่ตึงตัว กระทบกลุ่มเปราะบางทั้งครัวเรือนและ SMEs

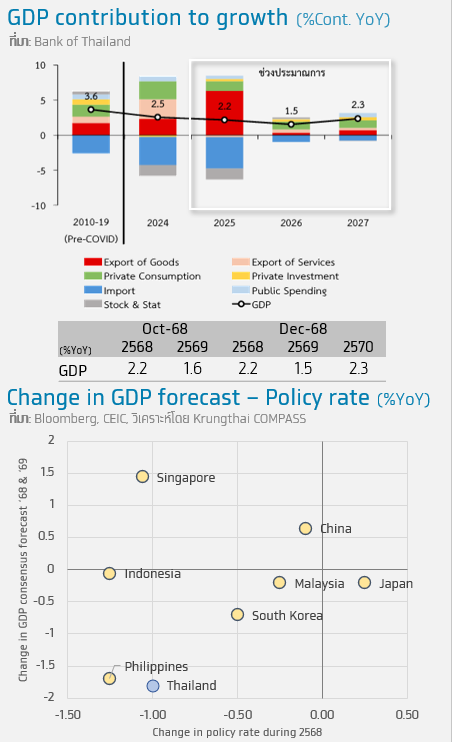

• กนง. ประเมิน GDP ปี 2569 และ 2570 ขยายตัวที่ 1.5% และ 2.3% ตามลำดับ ซึ่งอยู่ต่ำกว่าระดับศักยภาพ โดยเป็นการชะลอที่ชัดเจนขึ้นจากการบริโภคที่แผ่วลงตามแนวโน้มรายได้ และผลกระทบของ US tariff ที่ทยอยเพิ่มขึ้น อีกทั้งยังเผชิญความไม่แน่นอนของกระบวนการงบประมาณปี 2570 ด้านโมเมนตัมเศรษฐกิจชะลอลงกว่าการประเมินครั้งก่อนตั้งแต่ช่วงครึ่งแรกของปี 69 จนถึงแนวโน้มปี 70 ขณะที่อัตราเงินเฟ้อทั่วไปปรับลดลง และนับเป็นครั้งแรกของการประชุม กนง. ในปีนี้ ที่กล่าวถึงแรงกดดันเงินเฟ้อด้านอุปสงค์ที่มีจำกัดเป็นส่วนหนึ่งที่ทำให้อัตราเงินเฟ้อทั่วไปอยู่ในระดับต่ำ

• ประเมินว่ามีโอกาสที่ กนง.จะปรับลดอัตราดอกเบี้ยอย่างน้อย 0.25% ในปี 2569 แม้ policy space มีจำกัด หากโมเมนตัมเศรษฐกิจอ่อนแอกว่าที่ประเมิน จากทั้งข้อตกลงทางการค้ากับสหรัฐที่ยังไม่ได้ข้อสรุป และการเบิกจ่ายที่อาจล่าช้า

กนง. ลดอัตราดอกเบี้ยนโยบาย จากเศรษฐกิจที่ชะลอกว่าคาดและมีความเสี่ยงที่สูงขึ้น ประกอบกับภาวะการเงินที่ตึงตัว กระทบกลุ่มเปราะบางทั้งครัวเรือนและ SMEs

กนง. มีมติให้ลดอัตราดอกเบี้ยนโยบาย 0.25% มาอยู่ที่ 1.25% ต่อปี ในการประชุมครั้งที่ 6/2568 โดยมีสาระสำคัญดังนี้

• เศรษฐกิจไทยมีแนวโน้มการเติบโตที่ชะลอตัวอย่างชัดเจน และมีความเสี่ยงที่มากขึ้น โดย กนง. คาดว่าเศรษฐกิจจะขยายตัวชะลอลงจากการบริโภคที่แผ่วลงตามแนวโน้มรายได้ที่ขยายตัวต่ำ โดยเฉพาะในภาคการผลิต และผลกระทบของ US tariff ที่จะทยอยเพิ่มขึ้น อีกทั้งผลของสถานการณ์อุทกภัยในพื้นที่ภาคใต้ที่ส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจ โดยเฉพาะในภาคบริการ ซึ่งผลกระทบนี้คาดว่าจะต่อเนื่องไปจนถึงไตรมาสแรกของปี 2569 โดยรวมทำให้เกิดความเสี่ยงเพิ่มเติมต่อ SMEs และครัวเรือนในกลุ่มเปราะบาง ขณะที่แนวโน้มการท่องเที่ยวคาดว่าจะทยอยฟื้นตัวอย่างช้าๆ

• กนง. ปรับประมาณการ GDP ลง โดยเศรษฐกิจในปี 2569 และ 2570 มีแนวโน้มขยายตัว 1.5% และ 2.3% ตามลำดับ ซึ่งชะลอลงจากปี 2568 ที่คาดว่าจะขยายตัวที่ 2.2% และยังต่ำกว่าระดับศักยภาพที่ 2.7%-2.8% โดยคาดว่าโมเมนตัมเศรษฐกิจช่วงครึ่งแรกของปี 69 จะชะลอลงกว่าการประเมินครั้งก่อน ต่อเนื่องจนถึงแนวโน้มปี 70 ที่แย่ลง ส่วนหนึ่งจากความไม่แน่นอนของกระบวนการงบประมาณปี 2570 โดยประมาณการปี 2569 ปรับลดการคาดการณ์การบริโภคภาครัฐลงจากขยายตัว 0.6% เป็น 0% ขณะที่การลงทุนภาครัฐปรับลดลงจากขยายตัว 6.5% เป็น 0.8%

• การปรับลดอัตราดอกเบี้ยของ กนง. ตลอดทั้งปี 2568 รวม 1.0% โดยให้น้ำหนักจากมุมมองด้าน growth ที่แย่ลง สอดคล้องกับการปรับลดการคาดการณ์ GDP ปี 68 และ 69 ของนักวิเคราะห์ตลอดปีนี้ที่มีการ revise down GDP ไทยรวม -1.8% มากที่สุดในภูมิภาค

หมายเหตุ: การปรับลดการคาดการณ์ GDP ของนักวิเคราะห์ รวมการปรับการคาดการณ์ GDP ของปี 68 และ 69 ตั้งแต่ ม.ค. 68 จนถึง ธ.ค. 68

• ภาวะการเงินของค่อนข้างตึงตัว แม้ผลของนโยบายการเงินทยอยส่งผ่าน ทั้งจากอัตราดอกเบี้ยในระบบสถาบันการเงิน และตลาดการเงินที่ปรับลดลงจะช่วยลดต้นทุนทางการเงินและบรรเทาภาระหนี้ให้กับภาคธุรกิจและครัวเรือน แต่สินเชื่อโดยรวมในระบบสถาบันการเงินยังคงหดตัว จากภาวะสินเชื่อที่ยังอยู่ในช่วง deleveraging ประกอบกับการชะลอการใช้จ่ายและการลงทุนของภาคเอกชนในช่วงที่เศรษฐกิจมีความไม่แน่นอนสูง

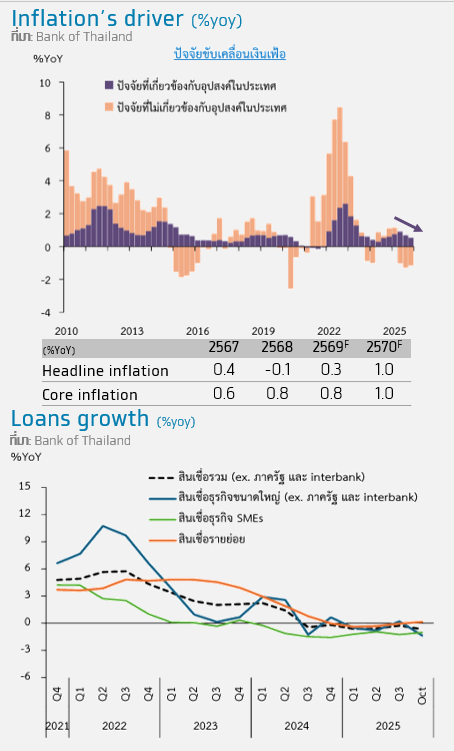

• อัตราเงินเฟ้อทั่วไปปรับลดลงกว่าที่ กนง. ประเมินไว้เดิม โดยคาดว่าในปี 2568 2569 และ 2570 เงินเฟ้อทั่วไปมีแนวโน้มอยู่ที่ร้อยละ -0.1, 0.3 และ 1.0 ตามลำดับ โดยจะทยอยกลับเข้าสู่กรอบล่างของเป้าหมายเงินเฟ้อในครึ่งแรกของปี 2570 จากปัจจัยด้านอุปทานเป็นสำคัญ ตามราคาพลังงานโลกที่ปรับลดลงและมาตรการอุดหนุนค่าครองชีพของภาครัฐ

• โดยแม้ว่า กนง. จะย้ำว่าความเสี่ยงภาวะเงินฝืด (deflation) อยู่ในระดับต่ำ สะท้อนจากราคาสินค้าและบริการที่ไม่ได้ปรับลดลงเป็นวงกว้าง แต่นับเป็นครั้งแรกของการประชุม กนง. ในปีนี้ ที่มีการกล่าวถึงแรงกดดันเงินเฟ้อด้านอุปสงค์(demand-pull inflation) ที่มีจำกัดเป็นส่วนหนึ่งที่ทำให้อัตราเงินเฟ้อทั่วไปอยู่ในระดับต่ำ สะท้อนจากการวิเคราะห์ปัจจัยขับเคลื่อนเงินเฟ้อของ กนง. ที่ชี้ว่าเงินเฟ้อจากปัจจัยด้านอุปสงค์ที่แม้จะยังเป็นบวก แต่มีทิศทางลดลงอย่างต่อเนื่อง

• ขณะที่ อัตราเงินเฟ้อพื้นฐาน (Core Inflation) ยังมีแนวโน้มทรงตัว และอยู่ในระดับต่ำ ขณะที่อัตราเงินเฟ้อคาดการณ์ (headline inflation expectations) ในระยะปานกลางลดลงเล็กน้อยแต่ยังยึดเหนี่ยวในกรอบเป้าหมาย

Implication:

• Krungthai COMPASS คาดว่าในปีหน้ายังมีโอกาสที่ กนง. จะปรับลดอัตราดอกเบี้ย แม้ policy space มีจำกัด จากความเสี่ยงต่อเศรษฐกิจที่สูงขึ้น ประกอบกับการส่งสัญญาณ policy coordination กับมาตรการภาครัฐ อาจส่งผลให้ กนง. ดำเนินนโยบายเชิงรุก (proactive) มากขึ้น

• โดยอัตราดอกเบี้ยที่แท้จริงที่ กนง. ชี้ว่าอยู่ในระดับผ่อนคลาย Krungthai COMPASS คาดว่าในปีหน้าอาจสามารถผ่อนคลายเพิ่มเติมอย่างน้อย 0.25% หากโมเมนตัมเศรษฐกิจอ่อนแอกว่าที่ประเมิน จากทั้งข้อตกลงทางการค้ากับสหรัฐที่ยังไม่ได้ข้อสรุป และการเบิกจ่ายที่อาจล่าช้า ซึ่งจะกระทบรายได้เพิ่มเติม นอกจากนี้ GDP ปี 2569 และ 2570 ที่ กนง. คาดว่าจะขยายตัวที่ 1.5% และ 2.3% ตามลำดับ ทำให้เฉลี่ย 5 ปี กนง. มองว่าเศรษฐกิจไทยขยายตัวได้เพียง 2.1% ต่ำกว่าช่วง 5 ปีก่อนโควิดที่ขยายตัวได้เฉลี่ยที่ 3.4% เอื้อให้นโยบายการเงินสนับสนุนได้เพิ่มเติม อีกทั้งเมื่อเปรียบเทียบกับภูมิภาคอัตราดอกเบี้ยที่แท้จริงของไทยยังอยู่ในระดับใกล้เคียงกับมาเลเซีย เกาหลีใต้ และจีน

• ในระยะข้างหน้าต้องติดตามความเคลื่อนไหวของอัตราแลกเปลี่ยน หลังการปรับลดอัตราดอกเบี้ย แม้ค่าเงินบาทจะเคลื่อนไหวจากปัจจัยค่าเงินดอลลาร์เป็นสำคัญ แต่หากพิจารณาค่าเงินบาทในเดือน ธ.ค. ที่แข็งค่าแรงกว่าประเทศในภูมิภาคอยู่ที่ 1.8% และแข็งค่าเร็วกว่าเมื่อเทียบกับมาเลเซียที่ค่าเงินในช่วงไตรมาสที่ 3 แข็งค่าที่สุดในกลุ่ม โดยบางส่วนมีสาเหตุจากบางธุรกรรมที่สร้างแรงกดดันต่อค่าเงินบาทอย่างมีนัยสำคัญ แม้ว่าธปท. จะมีการดูแลค่าเงินบาทต่อเนื่อง สะท้อนจากเงินสำรองระหว่างประเทศสุทธิ(Net International Reserves) ที่ใกล้แตะระดับ 3 แสนล้านดอลลาร์ และเพิ่มความเข้มงวดธุรกรรม FX ที่เกี่ยวข้องกับทองคำ แต่อาจต้องเร่งปิดความเสี่ยงในธุรกรรมอื่นที่มีบทบาทสูงเช่นกัน อาทิ crypto เพื่อป้องกันไม่ให้การแข็งค่าของเงินบาทที่เร็วและแรงกว่าปัจจัยพื้นฐานซ้ำเติมผู้ประกอบการ โดยเฉพาะกลุ่มเปราะบางที่มี margin ต่ำและ SMEs

กฤษฏิ์ ศรีปราชญ์

Krungthai Compass

ข่าวเด่น