• เศรษฐกิจโลกชะลอลงเหลือ 3.1% จากแรงกดดันด้านสงคราม พลังงาน และดอกเบี้ยสูง

• ความขัดแย้งในตะวันออกกลางกำลังเพิ่มความเสี่ยงต่อเงินเฟ้อและทำให้ดอกเบี้ยทั่วโลกอาจอยู่สูงนานกว่าที่คาด

• ประเทศส่วนใหญ่ยังพอขยายตัวได้ แต่ไทยกลับถูกมองว่าเป็นหนึ่งในประเทศที่เติบโตต่ำที่สุดในอาเซียน

• ปัญหาหนี้ครัวเรือน สังคมสูงวัย และขีดความสามารถการแข่งขันที่ลดลง กำลังทำให้ไทยติดกับดักการเติบโตต่ำเรื้อรัง

• ทางรอดของไทยไม่ได้อยู่ที่มาตรการกระตุ้นระยะสั้นเพียงอย่างเดียว แต่ต้องเร่งปฏิรูปเศรษฐกิจใหม่ทั้งด้านดิจิทัล พลังงานสะอาด และอุตสาหกรรมแห่งอนาคต

เศรษฐกิจโลกในปี 2569 ไม่ได้กำลังเผชิญ “วิกฤต” ในความหมายแบบเดิม

เศรษฐกิจโลกกำลังอยู่บนเส้นทางที่เต็มไปด้วยความไม่แน่นอน ท่ามกลางแรงกดดันจากความขัดแย้งทางภูมิรัฐศาสตร์ ราคาพลังงานที่ผันผวน และดอกเบี้ยที่อาจอยู่สูงนานกว่าที่หลายฝ่ายเคยคาด

ภาพดังกล่าวสะท้อนอย่างชัดเจนในรายงาน World Economic Outlook April 2026 ภายใต้หัวข้อ Global Economy in the Shadow of War

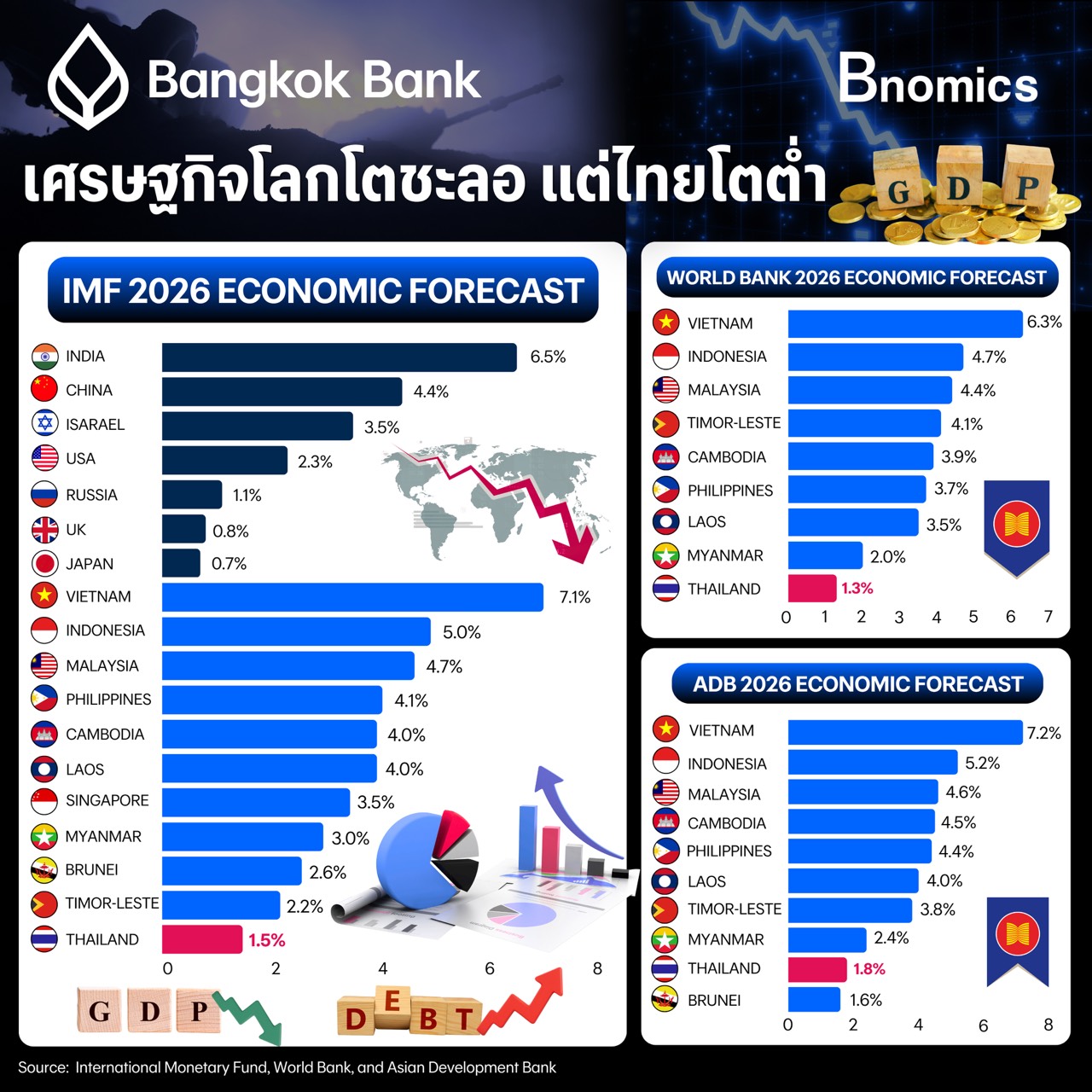

IMF ปรับลดคาดการณ์เศรษฐกิจโลกปี 2026 ลงเหลือ 3.1% จากเดิม 3.3% เพราะสงครามในตะวันออกกลาง ราคาพลังงานที่สูงขึ้น และความเสี่ยงด้านภูมิรัฐศาสตร์ที่ยืดเยื้อ

เศรษฐกิจหลักของโลกเริ่มชะลอพร้อมกัน

ประเทศพัฒนาแล้วหลายแห่งยังเติบโตต่ำ และถูกกดดันจากพลังงานแพง ดอกเบี้ยสูง และความไม่แน่นอนทางภูมิรัฐศาสตร์

สหรัฐฯ ขยายตัว 2.3% ลดลงเล็กน้อยจากการประเมินเมื่อต้นปี

ญี่ปุ่น ขยายตัวเพียง 0.7%

ยุโรปถูกปรับลดคาดการณ์ลงเหลือ 1.1% จากเดิม 1.3–1.4% เพราะยุโรปได้รับผลกระทบจากราคาพลังงานสูงมากกว่าหลายภูมิภาค เนื่องจากยังต้องพึ่งพาการนำเข้าพลังงานและก๊าซธรรมชาติค่อนข้างมาก โดยเฉพาะหลังสูญเสียอุปทานจากรัสเซียในช่วงหลายปีที่ผ่านมา

จีน เติบโต 4.4% ปรับลดลงเล็กน้อยจาก 4.5% แม้รัฐบาลยังออกมาตรการพยุงเศรษฐกิจอย่างต่อเนื่อง แต่ภาคอสังหาริมทรัพย์ที่อ่อนแอและอุปสงค์โลกที่ชะลอลงยังคงกดดันเศรษฐกิจจีนอยู่

Soft Landing in a Hard World

บางประเทศยังสามารถประคองเศรษฐกิจได้ดีกว่าที่หลายฝ่ายคาด แม้โลกจะเต็มไปด้วยแรงกดดันจากสงคราม พลังงาน และดอกเบี้ยสูง

อินเดียกลับถูกปรับเพิ่มคาดการณ์เป็น 6.5% เพราะยังมีแรงส่งจากการบริโภคภายในประเทศ การลงทุน และภาคบริการดิจิทัลที่แข็งแกร่ง

ขณะที่ รัสเซียก็ถูกปรับเพิ่มคาดการณ์เป็น 1.1% จากรายได้พลังงานที่ยังอยู่ในระดับสูง และการปรับตัวของเศรษฐกิจภายใต้ข้อจำกัดด้านภูมิรัฐศาสตร์

สิ่งที่น่ากังวลไม่ใช่แค่การชะลอตัวของ GDP แต่คือเงินเฟ้อที่อาจกลับมาอีกครั้ง

IMF ปรับเพิ่มคาดการณ์เงินเฟ้อโลกปี 2026 เป็น 4.4% จากเดิม 3.7% เพราะราคาน้ำมัน ค่าขนส่ง และต้นทุนพลังงานเริ่มกลับมาสูงขึ้นอีกครั้งจากความขัดแย้งในตะวันออกกลาง

หากสงครามยืดเยื้อ ราคาน้ำมันอาจขึ้นไปเกิน 100 ดอลลาร์สหรัฐฯ ต่อบาร์เรล และเศรษฐกิจโลกอาจชะลอเหลือใกล้ 2% และมีความเป็นไปได้ที่เงินเฟ้ออาจสูงกว่า 6%

นั่นหมายความว่า ธนาคารกลางทั่วโลกอาจต้องคงดอกเบี้ยในระดับสูงนานกว่าที่หลายฝ่ายคาดไว้

สำหรับเอเชีย ความเสี่ยงยิ่งชัดเจนกว่า เพราะหลายประเทศนำเข้าพลังงานจำนวนมาก IMF เตือนว่าเอเชียเป็นภูมิภาคที่ได้รับผลกระทบจากช็อกราคาน้ำมันมากที่สุด และหากสถานการณ์เลวร้าย การเติบโตของเอเชียอาจลดลงอีกประมาณ 1–2% ในช่วง 2 ปีข้างหน้า จากปกติที่เศรษฐกิจเอเชียควรโตได้ราว 4.4%

เมื่อมองกลับมาที่ไทย ภาพกลับน่ากังวลยิ่งกว่า

ในขณะที่หลายประเทศกำลังชะลอตัว ไทยกลับชะลอแรงกว่าคนอื่น

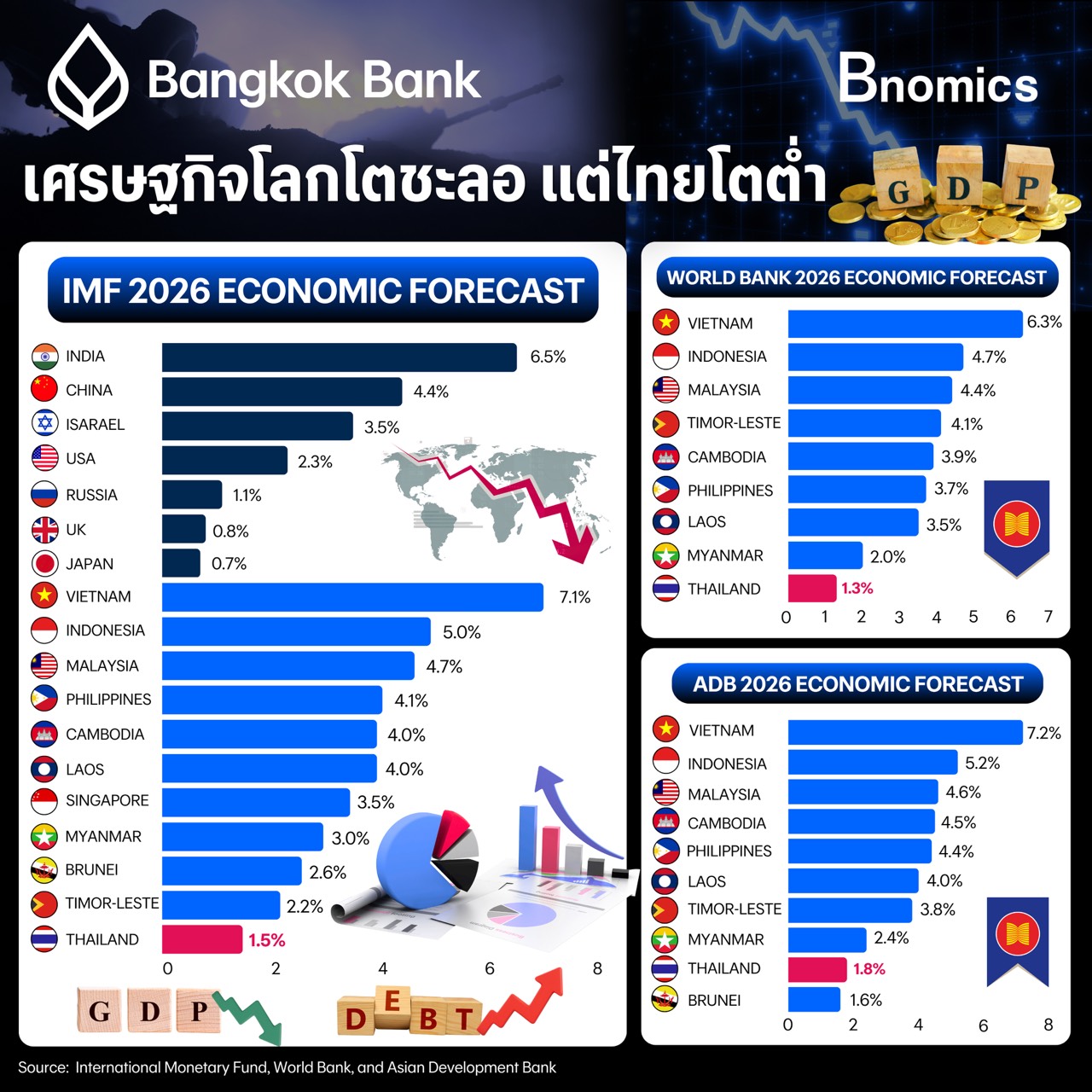

IMF คาดว่า GDP ไทยปี 2026 จะโตเพียง 1.5% ขณะที่ World Bank และ ADB ประเมินไว้ที่ 1.3% และ 1.8% ตามลำดับ ตัวเลขเหล่านี้ถือว่าต่ำกว่าประเทศเพื่อนบ้านอย่างชัดเจน และทำให้ไทยถูกมองเป็นหนึ่งในจุดอ่อนของอาเซียน

ปัญหาของไทยไม่ได้อยู่แค่เรื่องเศรษฐกิจโลกชะลอ แต่เป็นเพราะไทยมีแรงกดดันพร้อมกันหลายด้าน

• หนี้ครัวเรือนสูง

• ประชากรสูงวัย

• แรงงานลดลง

• ภาคอุตสาหกรรมเดิมแข่งขันยากขึ้น

• การลงทุนใหม่ที่ยังไม่มากพอ

• ภาครัฐมีข้อจำกัดในการออกมาตรการกระตุ้นเศรษฐกิจมากขึ้นเรื่อย ๆ

ทั้งหมดนี้กำลังทำให้ไทยเข้าสู่ภาวะ “Low Growth Trap” หรือภาวะที่เศรษฐกิจโตต่ำต่อเนื่อง แม้โลกจะกลับมาฟื้นตัวก็ตาม

อย่างไรก็ตาม ไทยยังมีจุดแข็งที่หลายประเทศไม่มี ทั้งทุนสำรองระหว่างประเทศที่สูง หนี้ต่างประเทศต่ำ และเสถียรภาพด้านต่างประเทศที่ยังแข็งแรง

หากไทยเร่งปฏิรูปเศรษฐกิจ โดยเฉพาะการดึงดูดการลงทุนด้าน Data Center, AI Infrastructure, EV, พลังงานสะอาด และอุตสาหกรรมประหยัดพลังงาน ไทยยังมีโอกาสกลับมาเติบโตได้ในระยะถัดไป

ปี 2026 จึงอาจไม่ใช่ปีแห่งการเติบโตของไทย แต่เป็นปีที่ชี้ชะตาว่า ประเทศไทยจะเลือกปรับตัวเพื่อสร้างการเติบโตใหม่ หรือจะค่อย ๆ ปรับตัวให้คุ้นชินกับเศรษฐกิจที่โตต่ำลงเรื่อย ๆ

ข่าวเด่น