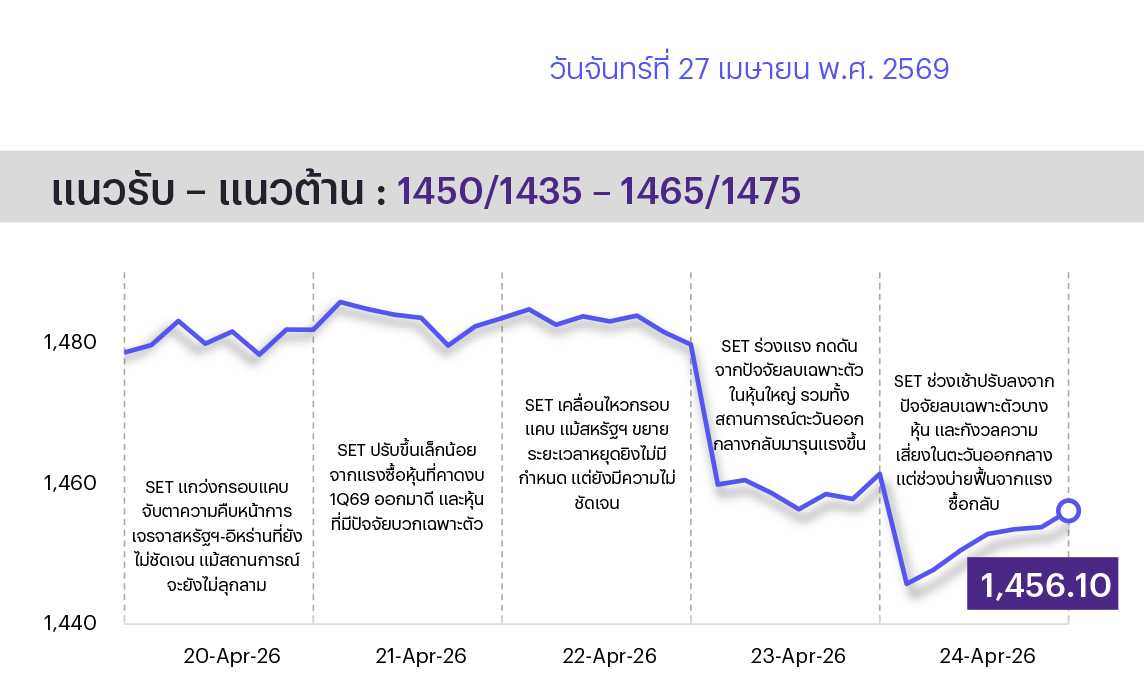

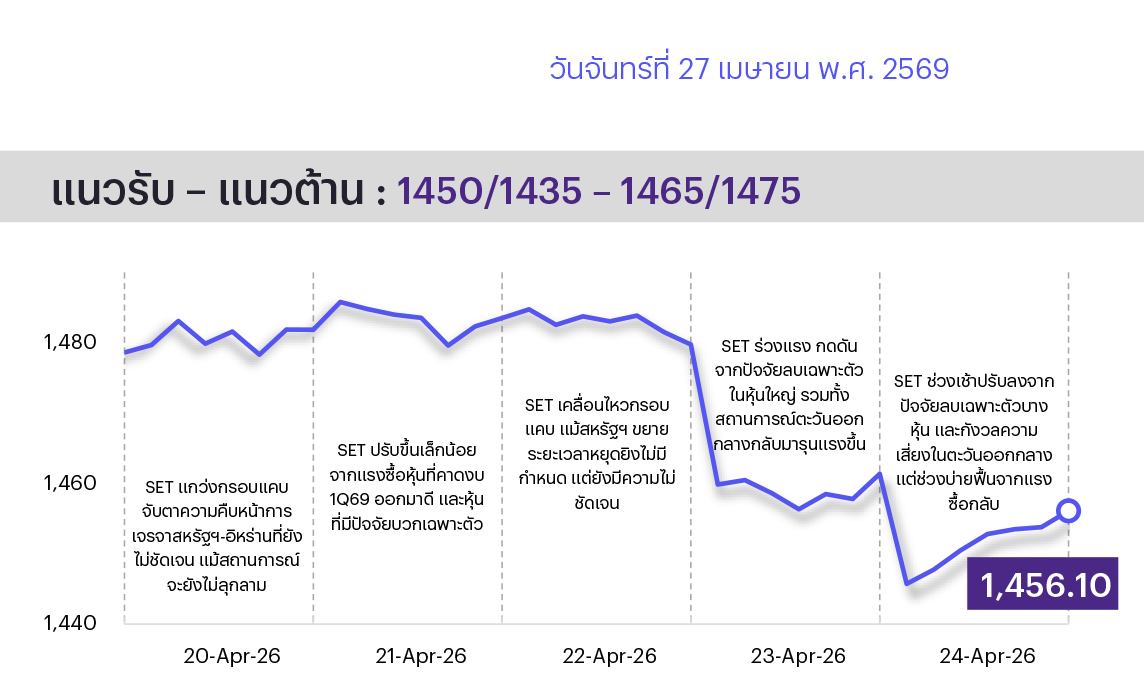

คาด SET แกว่ง sideways-down ราคาน้ำมันขยับขึ้นจากสถานการณ์ตะวันออกกลางที่คลุมเครือ สหรัฐฯ-อิหร่านระบุยังไม่มีการวางแผนการประชุมใด ๆ ในระยะนี้ แต่ยังคาดหวังได้ว่าสงครามจะไม่กลับมาปะทุขึ้นอีกในทันที ส่วนประเด็นสัปดาห์นี้ติดตามการประชุมธนาคารกลางสำคัญหลายแห่ง รวมทั้งการรายงานงบ 1Q69 หุ้นกลุ่ม Real Sector ส่วนวันนี้ติดตามการประชุม ครม.เศรษฐกิจครั้งแรก พิจารณานโยบายกระตุ้นเศรษฐกิจ ทางเทคนิค หากดัชนีหลุดต่ำกว่า 1450 มีโอกาสลงต่อ

ประเด็นสำคัญ

• ช่วงสุดสัปดาห์ที่ผ่านมาสหรัฐฯ ได้ยกเลิกการเดินทางสู่ปากีสถานของทีมเจรจาซึ่งนำโดย Jared Kushner และ Steve Witkoff โดยอ้างว่าฝั่งอิหร่านยังมีความสับสนเรื่องผู้นำและจะเสียเวลาการเดินทางมากเกินไป และเกิดเสียงปืนในงานเลี้ยงสื่อทำเนียบขาวทำให้ต้องอพยพ ปธน. และรอง ปธน. ประเมินสถานการณ์เจรจากับอิหร่านมีแนวโน้มจะยืดเยื้อต่อ

• Moody’s ปรับเพิ่มมุมมอง 6 ธนาคารพาณิชย์ในไทย ได้แก่ BBL KBANK SCBX KTB TTB และ EXIM Bank จาก “เชิงลบ” (Negative) เป็น “เสถียรภาพ” (Stable) ตามทิศทางเครดิตของไทย เผยเป็นธนาคารที่มีความสำคัญเชิงระบบ และมีเงินกองทุนขั้น 1 สูงกว่าเกณฑ์แบงก์ชาติ

• รมว. พลังงานเตรียมเสนอ ครม. และ กบง. ลดค่าไฟฟ้าสำหรับผู้ที่ใช้ไฟฟ้าน้อย (ไม่เกิน 200 หน่วย/เดือน) ให้ต่ำกว่าระดับ 3 บาท/หน่วย และปรับโครงสร้างราคาใหม่ (ยิ่งใช้มากยิ่งแพง) หากได้รับความเห็นชอบ คาดว่าจะเริ่มใช้ได้ในรอบบิล มิ.ย. 2569 เบื้องต้นมองเป็นบวกต่อกลุ่มโรงไฟฟ้า โดยเฉพาะ กลุ่ม SPP (BGRIM และ GPSC) เนื่องจากเป็นไปได้ว่าภาคอุตสาหกรรมจะเผชิญค่าไฟฟ้าที่สูงขึ้น

• นายกฯ เผยความคืบหน้าโครงการ “แลนด์บริดจ์” ซึ่งเป็นการยกระดับไทยเป็นศูนย์กลางโลจิสติกส์ของภูมิภาค ลดต้นทุน เพิ่มศักยภาพการแข่งขัน และสร้างรายได้ในระยะยาว ล่าสุดอยู่ระหว่างการเตรียมเสนอต่อ ครม. ในช่วง มิ.ย.-ก.ค. 69 หากโครงการลงทุนมีความคืบหน้า มองเป็นบวกต่อกลุ่มรับเหมาฯ (STECON, CK), วัสดุก่อสร้าง (SCC) และนิคมฯ (WHA AMATA)

• มูลค่าการส่งออกใน มี.ค. 2569 ที่ 35,157 ล้านดอลลาร์ เพิ่มขึ้น 18.7%YoY ขยายตัว 21 เดือนต่อเนื่องและทำสถิติสูงสุดใหม่ หนุนจากชิ้นส่วนอิเล็กฯ และอานิสงส์เร่งนำเข้าเลี่ยงภาษีสหรัฐฯ โดยมูลค่าส่งออกสู่สหรัฐฯ ช่วง 1Q69 เพิ่มขึ้น 41.8%YoY สะท้อนความต้องการชิ้นส่วนอิเล็กฯ และกระแส AI-Data Center ยังคงแข็งแกร่ง เป็นบวกต่อกลุ่มชิ้นส่วนอิเล็กฯ (HANA CCET KCE)

กลยุทธ์การลงทุน

แม้ช่วงสั้นมอง SET มีปัจจัยบวกในประเทศ อาทิ Moody’s Upgrade มุมมองเรทติ้งไทย, รัฐบาลยืนยันงบปี 2570 ตามแผน และกำไรกลุ่มธนาคาร 1Q69 ดีกว่าตลาดคาด อีกทั้งเตรียมเข้าสู่ช่วงประกาศงบ Real Sector แต่มีความเสี่ยงจากสถานการณ์ตะวันออกกลางยังยืดเยื้อ กดดันบรรยากาศลงทุน ส่งผลให้ทิศทาง SET ยังขึ้นอยู่กับผลเจรจาสหรัฐฯ-อิหร่าน ทั้งนี้หากการเจรจามีพัฒนาการเชิงบวกคาด SET จะดีดตัวแบบ V-Shaped ขึ้นทดสอบแนวต้านที่ 1,500 จุด แต่หากการเจรจาล้มเหลว คาด SET จะปรับฐานลงไปทดสอบแนวรับที่ 1,400 จุด กลยุทธ์ลงทุนจึงยังคงแนะนำ "Selective Buy" ตามระดับความเสี่ยงและความคาดหวังของนักลงทุน

ล็อกเป้าลงทุนประจำสัปดาห์

แม้ SET จะมีปัจจัยบวกในประเทศ แต่คาดทิศทางดัชนียังขึ้นอยู่กับผลการเจรจาสหรัฐฯ-อิหร่านเป็นหลัก กลยุทธ์ลงทุนจึงแบ่งตามระดับความเสี่ยงและความคาดหวังของนักลงทุน ดังนี้

นักลงทุนที่รับความเสี่ยงได้และคาดจะได้ข้อตกลงสันติภาพ แนะนำปรับพอร์ตรับภาวะ Risk-on ดังนี้

1. ระยะสั้น (1-4 สัปดาห์): เน้นหุ้น Rebound หลังราคาปรับลงแรงกว่า SET เพราะกังวลผลกระทบสงครามตะวันออกกลาง อาทิ โรงแรม (CENTEL ERW MINT) โรงไฟฟ้า SPP (GPSC BGRIM) สายการบิน (AAV THAI) รพ. ระดับบน (BH BDMS) สินเชื่อ (SAWAD MTC TIDLOR) ยานยนต์ (AH SAT) รวมทั้งหุ้น SET50 ที่คาดเป็นเป้า Short Covering ได้แก่ MINT BDMS TIDLOR LH AWC

2. ระยะกลาง (3-6 เดือน): เน้นสะสมหุ้น Defensive ที่มี High Pricing Power รับมือภาวะเงินเฟ้อสูงจากฐานราคาน้ำมันใหม่ที่ยังทรงตัวสูงกว่าในอดีต ได้แก่ สื่อสาร (ADVANC TRUE) การแพทย์ (BDMS BH CHG BCH) และพาณิชย์ (CPALL CPAXT BJC CPN)

3. ระยะยาว (6-12 เดือน+): เน้นลงทุนในหุ้นกลุ่มพลังงานสะอาดและนิคมที่ตอบโจทย์การลดการพึ่งพาเชื้อเพลิงฟอสซิลเข้าสู่พลังงานทางเลือกใหม่ ได้แก่ GULF GPSC BGRIM GUNKUL WHA AMATA

นักลงทุนที่รับความเสี่ยงได้ต่ำและกังวลการเจรจาล้มเหลว แนะนำถือเงินสดหรือตราสารหนี้สั้นเพื่อรอจังหวะเข้าซื้อเมื่อสถานการณ์ชัดเจน รวมทั้งทำ Strategic Hedging ในหุ้นที่ได้ประโยชน์จากราคาน้ำมันขาขึ้นอย่าง PTTEP และ PTTGC จากส่วนต่างสเปรดกว้างขึ้นและไม่ได้รับผลกระทบจากการขาดแคลนวัตถุดิบ โดยตั้งจุด Trailing Stop ไว้เสมอหากสถานการณ์ดูเริ่มคลี่คลาย อีกทั้งแนะนำสะสมหุ้น High Dividend เพื่อสร้างกระแสเงินสดระยะสั้น (สะสมก่อน XD เม.ย.-พ.ค. นี้) โดยเลือกหุ้นที่จ่ายเงินปันผลงวดนี้จากกำไรปี 68 ซึ่งให้ Div. Yield เกิน 5% ได้แก่ KKP TISCO BAM AP TLI

Trading Idea: 1. หุ้น Earnings Play ซึ่งคาดสองสัปดาห์หน้านี้จะประกาศกำไร 1Q69 เติบโตดี YoY ได้แก่ DELTA CPN ADVANC TRUE GULF TU 2. หุ้น Policy Play ที่อาจมีความคืบหน้าการออกมาตรการเพิ่มของภาครัฐ ได้แก่ คนละครึ่งพลัส (CPALL CPAXT BJC TNP)/รถเก่าแลกรถใหม่ (AH STANLY TISCO KKP) และ 3. หุ้น Summer Play ที่ได้ประโยชน์จากอุปสงค์สินค้าคลายร้อนสูงขึ้น ได้แก่ ICHI HTC HMPRO GLOBAL

Daily Top Picks

HANA: ปัจจัยกระตุ้นระยะสั้นจากค่าเงินบาทที่อ่อนค่า, กระแสการลงทุนใน AI และ Sentiment เชิงบวกจากดัชนี Nasdaq ที่ทำ New High คาดบริษัทจะมี New S-curve จากการผลิต Solid State Cooling Device ให้ Phononic ซึ่งคาดว่าจะเริ่มการผลิตใน 2H69 และ Mass Production ในปี 2570 เป้าหมายระยะสั้นที่ 31.25 บาท

WHA: ปัจจัยกระตุ้นระยะสั้นจากนายกฯ ส่งสัญญาณเดินหน้าโครงการลงทุนขนาดใหญ่ “แลนด์บริดจ์” และรัฐบาลเชิญบริษัทขนาดใหญ่ในต่างประเทศเข้าลงทุนในไทย เป็น Sentiment เชิงบวกต่อเม็ดเงินการลงทุนทั้งจากภาครัฐและต่างประเทศ บริษัทตั้งเป้ายอดขายที่ดินปี 2569 เติบโต 87% ที่ 2,500 ไร่ เป้าหมายระยะสั้นที่ 4.50 บาท

ข่าวเด่น