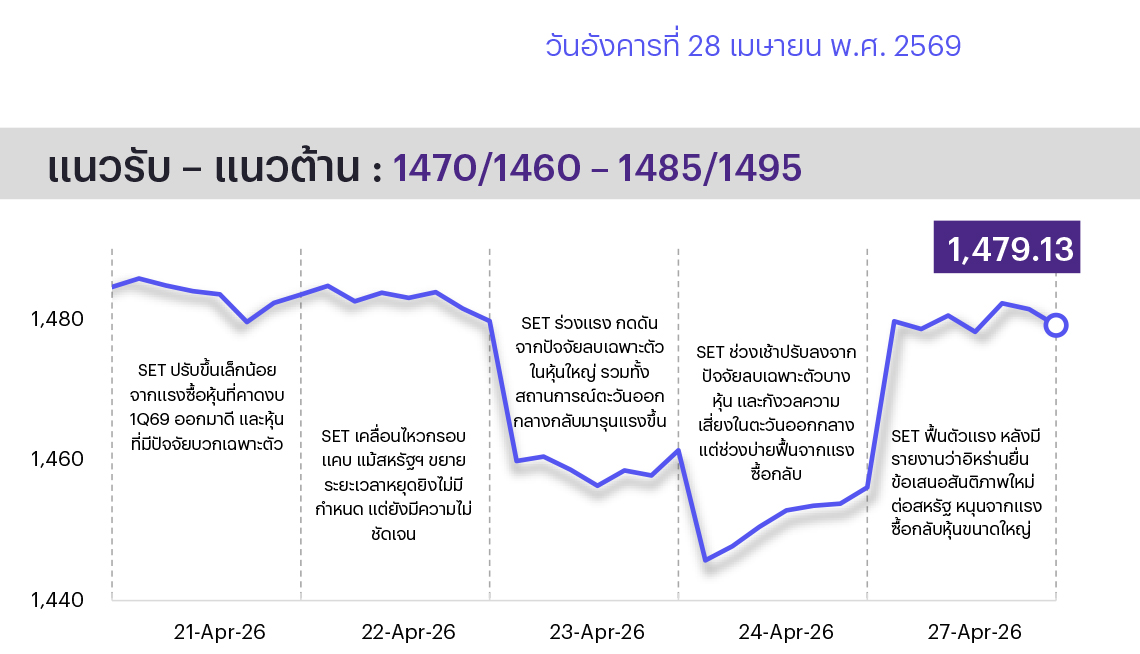

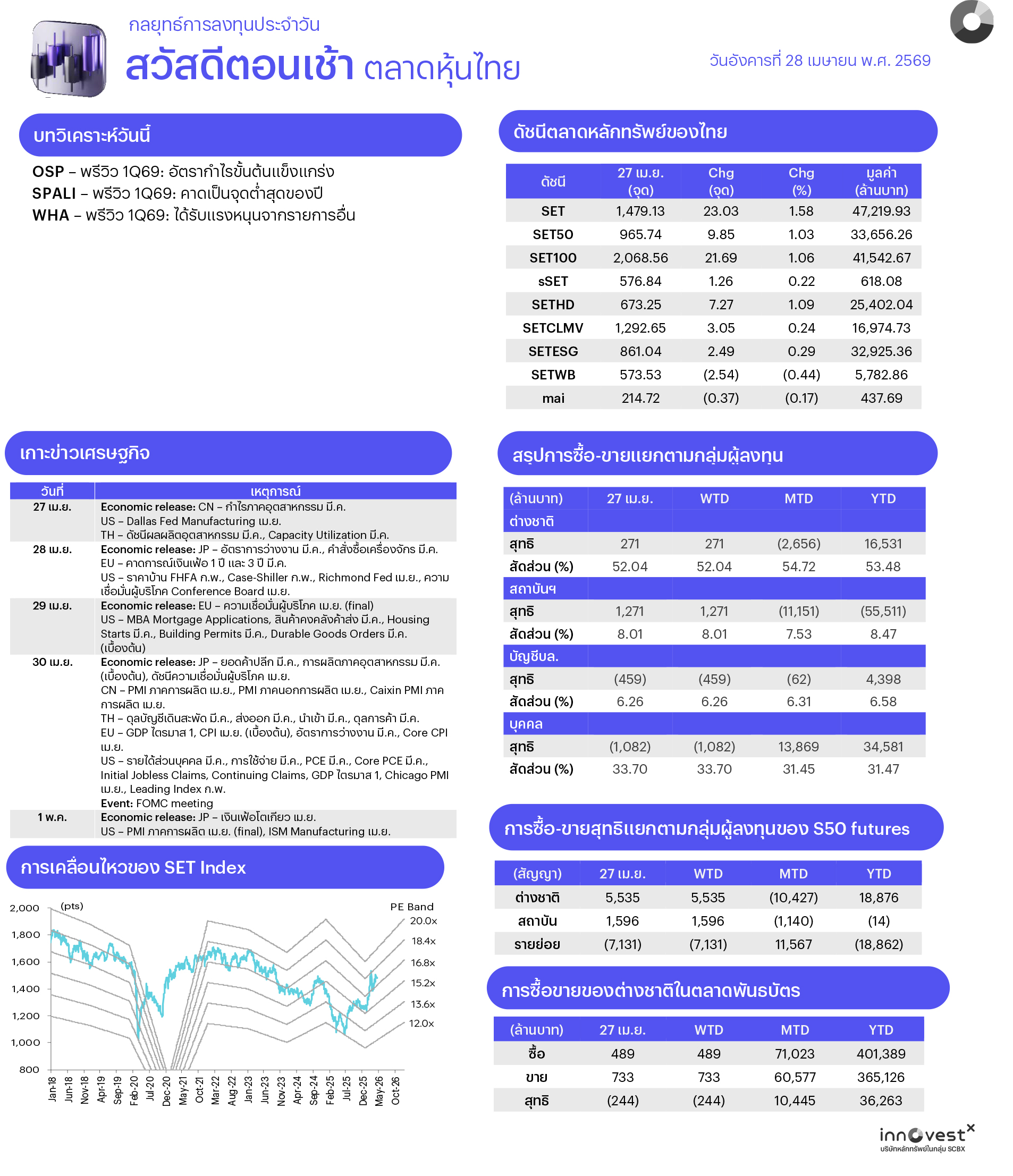

คาด SET แกว่งแคบชะลอตัว นักลงทุนให้น้ำหนักกับการรายงานงบฯ หุ้น Real Sector มากขึ้น รวมทั้งการประชุมธนาคารกลางต่างๆ และ กนง.ในวันพรุ่งนี้ ขณะที่สถานการณ์ตะวันออกกลางยังไม่คืบหน้าอย่างมีนัย มีเพียงรายงานข่าวว่าอิหร่านยื่นข้อเสนอใหม่ต่อสหรัฐฯ เพื่อเปิดช่องแคบฮอร์มุซซึ่งยังต้องรอการพิจารณา อย่างไรก็ตาม อาจต้องระวังแรงขาย sell on fact ในหุ้นที่ปรับขึ้นมามาก ทางเทคนิคดัชนีดีดรีบาวด์ขึ้นหลังไม่หลุด 1450 แต่ประเมินกรอบบนยังจำกัด

ประเด็นสำคัญ

• รมว. พลังงานเตรียมปฏิรูปโครงสร้างค่าไฟฟ้าทั้งระบบ โดยมุ่งเน้นแก้ไขสัญญา Adder ของกลุ่มพลังงานหมุนเวียนที่หมดอายุลง มองเป็นเพียง Sentiment ลบระยะสั้นต่อกลุ่มโรงไฟฟ้า เนื่องจากมีข้อจำกัดทางกฎหมายที่เคยเกิดขึ้นในอดีต ขณะที่แผนปรับโครงสร้างคิดค่าไฟแบบขั้นบันไดจะส่งผลบวกต่อโรงไฟฟ้ากลุ่ม SPP (BGRIM GPSC) จากค่า Ft ในกลุ่มผู้ใช้ไฟฟ้าสูง รวมทั้งมองบวกอ้อมต่อหุ้นจำหน่ายและติดตั้ง Solar Rooftop อย่าง SCC BANPU GUNKUL HMPRO GLOBAL

• รมว. คลังเผยโครงการคนละครึ่งพลัสจะมีจำนวนผู้ได้รับสิทธิ์กว่า 20 ล้านคน คนละ 1,000 บาท/เดือน เป็นเวลา 4 เดือน โดยภาครัฐจะช่วยอุดหนุน 60% และจะเปิดให้ลงทะเบียนใน พ.ค. 69 เริ่มใช้จ่ายภายใน มิ.ย. นี้ คาดช่วยหนุนกำลังซื้อในประเทศ มองบวกต่อกลุ่มค้าปลีกและไฟแนนซ์

• ส.อ.ท. เผยยอดผลิตรถยนต์ใน มี.ค. 69 ที่ 133,413 คัน เพิ่มขึ้น 13.1%MoM และ 2.7%YoY หนุนจากยอดผลิตเพื่อส่งออก ส่วนยอดขายรถยนต์ในประเทศที่ 59,865 คัน เพิ่มขึ้น 24.1%MoM และ 7.3%YoY หนุนจากเร่งส่งมอบในมหกรรม Motor Show นำโดยยอดขาย EV เป็นหลัก มองเป็น Sentiment เชิงบวกต่อธนาคารปล่อยสินเชื่อยานยนต์ อย่าง KKP, TISCO, TTB และ BAY

• รมช. คมนาคมเตรียมขยายมาตรการรถไฟฟ้า 40 บาทตลอดสายให้ครอบคลุมทั้ง 8 สาย ซึ่งอยู่ระหว่างการศึกษารูปแบบและความคุ้มค่า หลังประสบความสำเร็จกับสายสีแดงและม่วง เบื้องต้นเสนอให้ รฟม. เป็นผู้บริหารโครงการแบบองค์รวม (Single Ownership) ตั้งเป้าจะเริ่มใช้อย่างเร็วภายในวันที่ 1 ม.ค. 70 แนะนำติดตามรายละเอียดและรูปแบบสัมปทาน และความคุ้มค่า

• รมว. ท่องเที่ยวฯ หารือคลังเพื่อรื้อฟื้น พ.ร.ก. กำหนดภาษีเดินทางออกนอกราชอาณาจักร พ.ศ. 2526 กลับมาบังคับใช้อีกครั้ง และเก็บค่าธรรมเนียมขาออกจากคนไทยที่เดินทางไป ตปท. ที่ 1,000 บาท/คน/ครั้ง เพื่อสกัดเม็ดเงินไหลออกนอกประเทศและนำมาใช้ในอุดหนุนโครงการท่องเที่ยวในประเทศอย่าง “เที่ยวคนละครึ่ง”

กลยุทธ์การลงทุน

แม้ช่วงสั้นมอง SET มีปัจจัยบวกในประเทศ อาทิ Moody’s Upgrade มุมมองเรทติ้งไทย, รัฐบาลยืนยันงบปี 2570 ตามแผน และกำไรกลุ่มธนาคาร 1Q69 ดีกว่าตลาดคาด อีกทั้งเตรียมเข้าสู่ช่วงประกาศงบ Real Sector แต่มีความเสี่ยงจากสถานการณ์ตะวันออกกลางยังยืดเยื้อ กดดันบรรยากาศลงทุน ส่งผลให้ทิศทาง SET ยังขึ้นอยู่กับผลเจรจาสหรัฐฯ-อิหร่าน ทั้งนี้หากการเจรจามีพัฒนาการเชิงบวกคาด SET จะดีดตัวแบบ V-Shaped ขึ้นทดสอบแนวต้านที่ 1,500 จุด แต่หากการเจรจาล้มเหลว คาด SET จะปรับฐานลงไปทดสอบแนวรับที่ 1,400 จุด กลยุทธ์ลงทุนจึงยังคงแนะนำ "Selective Buy" ตามระดับความเสี่ยงและความคาดหวังของนักลงทุน

ล็อกเป้าลงทุนประจำสัปดาห์

แม้ SET จะมีปัจจัยบวกในประเทศ แต่คาดทิศทางดัชนียังขึ้นอยู่กับผลการเจรจาสหรัฐฯ-อิหร่านเป็นหลัก กลยุทธ์ลงทุนจึงแบ่งตามระดับความเสี่ยงและความคาดหวังของนักลงทุน ดังนี้

นักลงทุนที่รับความเสี่ยงได้และคาดจะได้ข้อตกลงสันติภาพ แนะนำปรับพอร์ตรับภาวะ Risk-on ดังนี้

1. ระยะสั้น (1-4 สัปดาห์): เน้นหุ้น Rebound หลังราคาปรับลงแรงกว่า SET เพราะกังวลผลกระทบสงครามตะวันออกกลาง อาทิ โรงแรม (CENTEL ERW MINT) โรงไฟฟ้า SPP (GPSC BGRIM) สายการบิน (AAV THAI) รพ. ระดับบน (BH BDMS) สินเชื่อ (SAWAD MTC TIDLOR) ยานยนต์ (AH SAT) รวมทั้งหุ้น SET50 ที่คาดเป็นเป้า Short Covering ได้แก่ MINT BDMS TIDLOR LH AWC

2. ระยะกลาง (3-6 เดือน): เน้นสะสมหุ้น Defensive ที่มี High Pricing Power รับมือภาวะเงินเฟ้อสูงจากฐานราคาน้ำมันใหม่ที่ยังทรงตัวสูงกว่าในอดีต ได้แก่ สื่อสาร (ADVANC TRUE) การแพทย์ (BDMS BH CHG BCH) และพาณิชย์ (CPALL CPAXT BJC CPN)

3. ระยะยาว (6-12 เดือน+): เน้นลงทุนในหุ้นกลุ่มพลังงานสะอาดและนิคมที่ตอบโจทย์การลดการพึ่งพาเชื้อเพลิงฟอสซิลเข้าสู่พลังงานทางเลือกใหม่ ได้แก่ GULF GPSC BGRIM GUNKUL WHA AMATA

นักลงทุนที่รับความเสี่ยงได้ต่ำและกังวลการเจรจาล้มเหลว แนะนำถือเงินสดหรือตราสารหนี้สั้นเพื่อรอจังหวะเข้าซื้อเมื่อสถานการณ์ชัดเจน รวมทั้งทำ Strategic Hedging ในหุ้นที่ได้ประโยชน์จากราคาน้ำมันขาขึ้นอย่าง PTTEP และ PTTGC จากส่วนต่างสเปรดกว้างขึ้นและไม่ได้รับผลกระทบจากการขาดแคลนวัตถุดิบ โดยตั้งจุด Trailing Stop ไว้เสมอหากสถานการณ์ดูเริ่มคลี่คลาย อีกทั้งแนะนำสะสมหุ้น High Dividend เพื่อสร้างกระแสเงินสดระยะสั้น (สะสมก่อน XD เม.ย.-พ.ค. นี้) โดยเลือกหุ้นที่จ่ายเงินปันผลงวดนี้จากกำไรปี 68 ซึ่งให้ Div. Yield เกิน 5% ได้แก่ KKP TISCO BAM AP TLI

Trading Idea: 1. หุ้น Earnings Play ซึ่งคาดสองสัปดาห์หน้านี้จะประกาศกำไร 1Q69 เติบโตดี YoY ได้แก่ DELTA CPN ADVANC TRUE GULF TU 2. หุ้น Policy Play ที่อาจมีความคืบหน้าการออกมาตรการเพิ่มของภาครัฐ ได้แก่ คนละครึ่งพลัส (CPALL CPAXT BJC TNP)/รถเก่าแลกรถใหม่ (AH STANLY TISCO KKP) และ 3. หุ้น Summer Play ที่ได้ประโยชน์จากอุปสงค์สินค้าคลายร้อนสูงขึ้น ได้แก่ ICHI HTC HMPRO GLOBAL

Daily Top Picks

HANA: ปัจจัยกระตุ้นระยะสั้นจากค่าเงินบาทที่อ่อนค่า, กระแสการลงทุนใน AI และ Sentiment เชิงบวกจากผลประกอบการ DELTA ที่สูงกว่าคาด ด้านผลประกอบการคาดจะมี New S-curve จากการผลิต Solid State Cooling Device ให้ Phononic ตั้งแต่ปี 2570 เป็นต้นไปเป้าหมายระยะสั้นที่ 34.50 บาท

GLOBAL: ปัจจัยกระตุ้นระยะสั้นจากแนวทางการปรับโครงสร้างค่าไฟฟ้าซึ่งจะผลักดันการสนับสนุน Solar Rooftop, ราคาวัสดุก่อสร้างที่มีแนวโน้มเพิ่มขึ้น และการเบิกจ่ายเม็ดเงินลงทุนภาครัฐหนุน ผลประกอบการเริ่มเห็นสัญญาณฟื้นตัวใน มี.ค. 2569 จากการเร่งซื้อวัสดุก่อสร้างก่อนปรับขึ้นราคา เป้าหมายระยะสั้นที่ 6.90 บาท

ข่าวเด่น