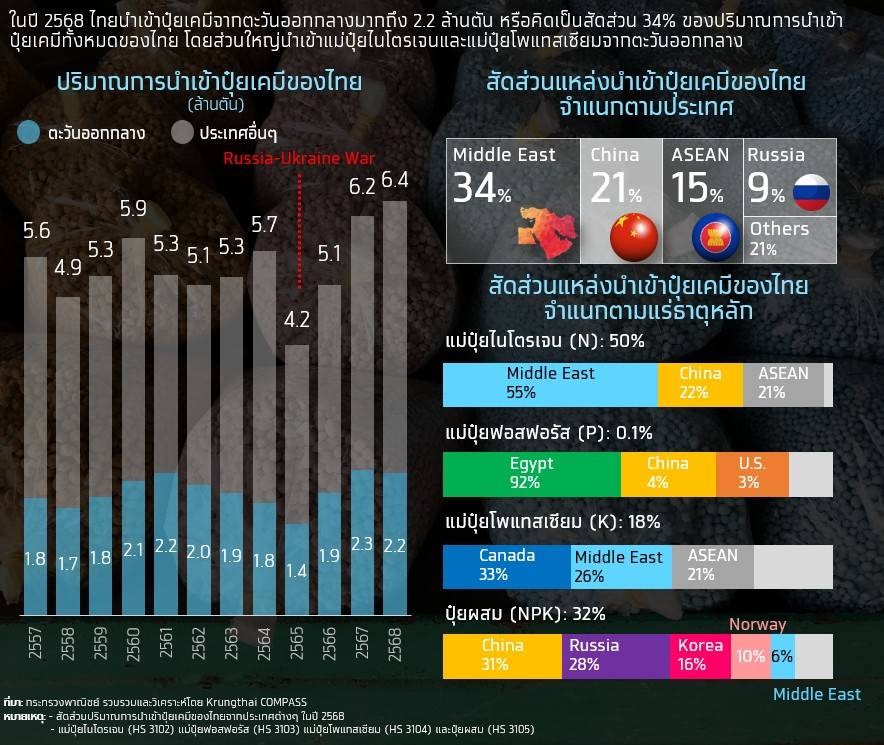

• ไทยมีความเสี่ยงสูงต่อการขาดแคลนปุ๋ยเคมีจากสงครามตะวันออกกลาง เนื่องจากไทยพึ่งพาการนำเข้าปุ๋ยเคมีถึง 95% ของการใช้ปุ๋ยเคมีทั้งหมด โดยราว 2 ใน 3 เป็นการนำเข้าแม่ปุ๋ยเพื่อนำมาผสมตามสูตรของผู้ผลิต อีกทั้งไทยยังพึ่งพาการนำเข้าปุ๋ยเคมีจากตะวันออกกลางถึง 34% ของการนำเข้าปุ๋ยเคมีทั้งหมด

• Krungthai COMPASS ประเมินว่า สงครามตะวันออกกลางและการปิดช่องแคบฮอร์มุซเป็นระยะเวลา 3 เดือน (มี.ค.-พ.ค. 2569) จะส่งผลกระทบต่อธุรกิจผลิตปุ๋ยเคมีของไทยผ่าน 3 ช่องทางหลัก ได้แก่ 1) ด้านอุปทาน หากไทยไม่สามารถนำเข้าปุ๋ยเคมีจากแหล่งอื่นทดแทนการนำเข้าจากตะวันออกกลางได้ คาดว่าจะทำให้ไทยเผชิญกับปัญหาขาดแคลนปุ๋ยเคมีในช่วงเดือน พ.ค. 2569 2) ด้านต้นทุนและกำไร คาดว่า ราคานำเข้าแม่ปุ๋ยยูเรียเฉลี่ยในปี 2569 จะอยู่ที่ 605 ดอลลาร์สหรัฐต่อตัน หรือเพิ่มขึ้นราว 40% ซึ่งหากผู้ผลิตปุ๋ยเคมีส่งผ่านราคานำเข้าแม่ปุ๋ยเคมีไปยังราคาขายได้จำกัดเพียง 40% คาดว่าจะทำให้ Spread ติดลบ 619 บาทต่อตัน ขณะที่ Spread เฉลี่ยในช่วงปี 2566-2568 อยู่ที่ราว 3,000 บาทต่อตัน3) ด้านอุปสงค์ ต้นทุนค่าปุ๋ยเคมีในการเพาะปลูกพืชเกษตรที่มีแนวโน้มเพิ่มขึ้น อาจทำให้เกษตรกรลดการใช้ปุ๋ยเคมี ซึ่งจะกดดันรายได้ของผู้ผลิตปุ๋ยเคมีของไทย

• นอกจากนี้ Krungthai COMPASS ประเมินว่า หากราคานำเข้าปุ๋ยเคมีเพิ่มขึ้น 40% อาจทำให้เกษตรกรลดการใช้ปุ๋ยเคมี ซึ่งอาจทำให้ผลผลิตสินค้าเกษตรลดลง โดยสินค้าเกษตรที่กระทบมากสุด ได้แก่ ข้าว โดยคาดว่าปริมาณผลผลิตข้าวเปลือกรวมมีแนวโน้มลดลงราว 0.7 ล้านตัน หรือราว 2% ของผลผลิตข้าวเปลือกรวมทั้งปี ซึ่งคิดเป็นมูลค่าผลกระทบจากผลผลิตข้าวเปลือกรวมที่ลดลงสูงถึงราว 5.9 พันล้านบาท

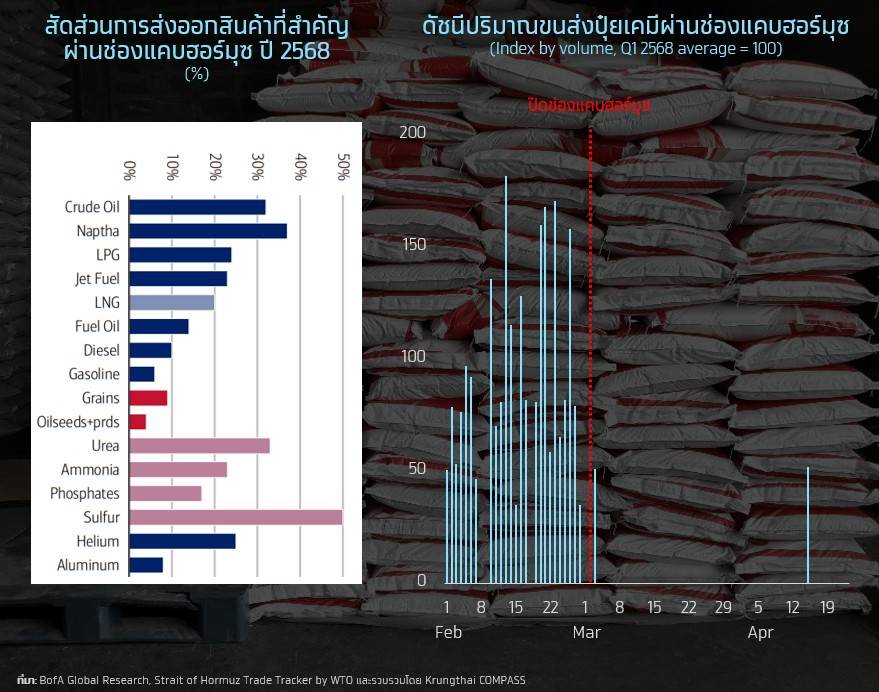

ความขัดแย้งระหว่างสหรัฐฯ และอิหร่านที่เกิดขึ้นตั้งแต่ช่วงปลายเดือน ก.พ. 2569 ได้ขยายวงกว้างจนนำไปสู่การปิดช่องแคบฮอร์มุซตั้งแต่วันที่ 2 มี.ค. 2569 ส่งผลกระทบต่อตลาดพลังงานและสินค้าโภคภัณฑ์ทั่วโลก เนื่องจากช่องแคบฮอร์มุซเป็นเส้นทางขนส่งน้ำมันและก๊าซธรรมชาติที่สำคัญของโลก โดยข้อมูลจาก IEA ระบุว่า ในปี 2568 มีการขนส่งน้ำมันดิบและผลิตภัณฑ์น้ำมันผ่านช่องแคบฮอร์มุซสูงถึง 20 ล้านบาร์เรลต่อวัน หรือราว 25% ของการค้าน้ำมันดิบและผลิตภัณฑ์น้ำมันทั่วโลก และมีการขนส่งก๊าซธรรมชาติเหลว (LNG) ผ่านช่องแคบฮอร์มุซ 112 พันล้านลูกบาศก์เมตร หรือราว 20% ของการค้าก๊าซธรรมชาติเหลวทั่วโลก1 นอกจากนี้ ช่องแคบฮอร์มุซยังเป็นเส้นทางขนส่งปุ๋ยเคมีที่สำคัญของโลก โดยมีสัดส่วนราว 20%-30% ของการค้าปุ๋ยเคมีทั่วโลก ดังนั้น การปิดช่องแคบฮอร์มุซทำให้การขนส่งพลังงานและปุ๋ยเคมีจากตะวันออกกลางหยุดชะงัก ทำให้ต้นทุนพลังงานและราคาปุ๋ยเคมีทั่วโลกสูงขึ้น ซึ่งจะส่งผลกระทบต่อไทยที่พึ่งพาการนำเข้าปุ๋ยเคมีจากตะวันออกกลางเป็นหลัก บทความนี้ Krungthai COMPASS จึงประเมินผลกระทบของสงครามตะวันออกกลางต่อธุรกิจผลิตปุ๋ยเคมีไทย รวมทั้งวิเคราะห์ว่าต้นทุนปุ๋ยเคมีที่สูงขึ้นจะส่งผลกระทบต่อสินค้าเกษตรไทยมากแค่ไหน

1 อ้างอิงจาก Strait of Hormuz Factsheet, IEA

ความสำคัญของตะวันออกกลางต่อตลาดปุ๋ยเคมีโลก

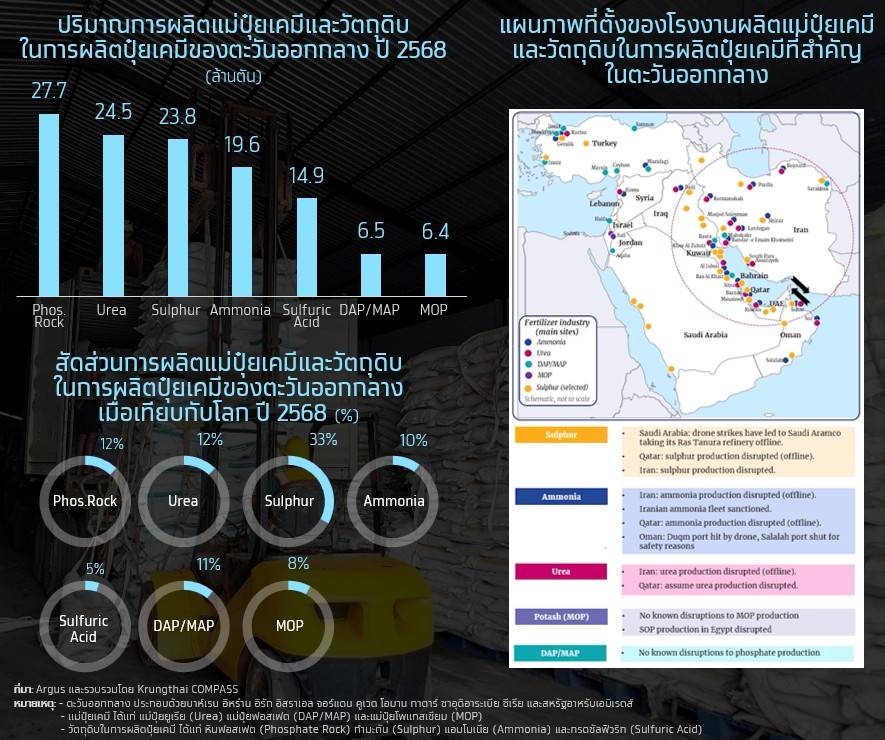

ตะวันออกกลางเป็นแหล่งผลิตแม่ปุ๋ยเคมีและวัตถุดิบในการผลิตปุ๋ยเคมีที่สำคัญของโลก คิดเป็นสัดส่วนราว 11% ของปริมาณการผลิตทั่วโลก โดย Argus ระบุว่า ในปี 2568 ตะวันออกกลางผลิตแม่ปุ๋ยเคมีและวัตถุดิบในการผลิตปุ๋ยเคมีมากกว่า 120 ล้านตัน ดังนี้

1) แม่ปุ๋ยเคมี ในปี 2568 ตะวันออกกลางผลิตแม่ปุ๋ยเคมีราว 37 ล้านตัน โดยผลิตแม่ปุ๋ยยูเรียมากถึง 24.5 ล้านตัน หรือราว 12% ของการผลิตแม่ปุ๋ยยูเรียทั่วโลก ซึ่งแม่ปุ๋ยยูเรียเป็นปุ๋ยไนโตรเจนที่มีการใช้มากที่สุดในโลกราว 30% ของการใช้ปุ๋ยเคมีทั้งหมดของโลก

2) วัตถุดิบในการผลิตปุ๋ยเคมี ในปี 2568 ตะวันออกกลางผลิตวัตถุดิบในการผลิตปุ๋ยเคมีมากถึง 86 ล้านตัน โดยเฉพาะหินฟอสเฟตและกำมะถันมีปริมาณการผลิต 27.7 และ 23.8 ล้านตัน ตามลำดับ ซึ่งเป็นวัตถุดิบหลักในการผลิตปุ๋ยฟอสเฟต

ทั้งนี้ สงครามในตะวันออกกลางทำให้โรงงานผลิตปุ๋ยเคมีหลายแห่งในตะวันออกกลางหยุดการผลิตชั่วคราว ซึ่งส่งผลให้อุปทานปุ๋ยเคมีในตลาดโลกตึงตัว

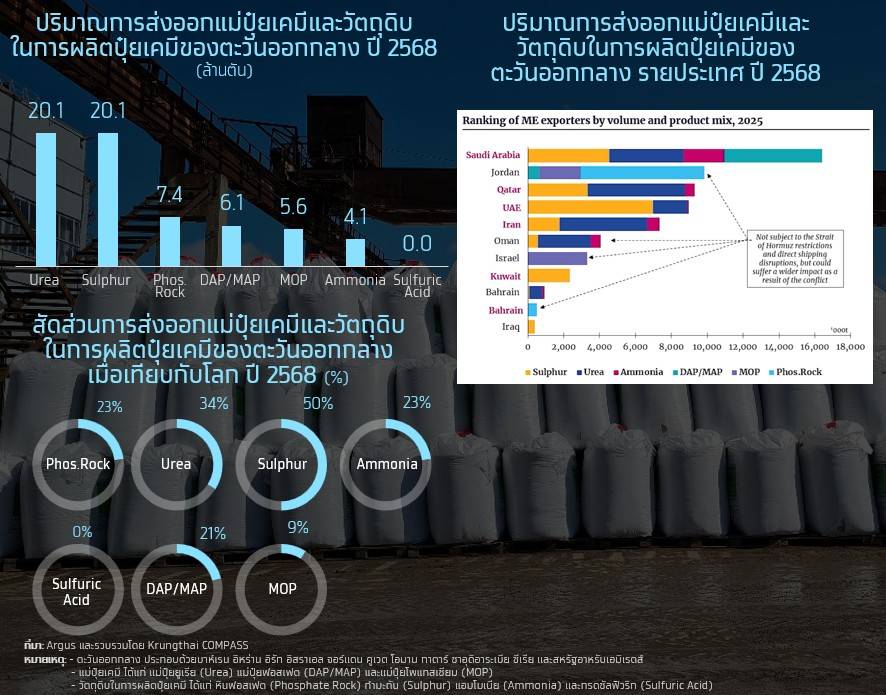

นอกจากนี้ ตะวันออกกลางยังเป็นแหล่งส่งออกแม่ปุ๋ยเคมีและวัตถุดิบในการผลิตปุ๋ยเคมีที่สำคัญของโลก คิดเป็นสัดส่วนราว 26% ของปริมาณการส่งออกทั่วโลก โดยในปี 2568 ตะวันออกกลางมีปริมาณการส่งออกแม่ปุ๋ยเคมีและวัตถุดิบในการผลิตปุ๋ยเคมีมากกว่า 60 ล้านตัน โดยเฉพาะแม่ปุ๋ยยูเรียและกำมะถัน ซึ่งมีปริมาณการส่งออกมากถึง 20.1 ล้านตันต่อชนิด คิดเป็นสัดส่วนสูงถึง 34% และ 50% ของการค้าแม่ปุ๋ยยูเรียและกำมะถันทั่วโลก ตามลำดับ

โดยซาอุดิอาระเบียเป็นผู้ส่งออกแม่ปุ๋ยเคมีและวัตถุดิบในการผลิตปุ๋ยเคมีรายใหญ่ที่สุดในตะวันออกกลาง ด้วยปริมาณการส่งออกราว 16 ล้านตัน หรือราว 25% ของการส่งออกแม่ปุ๋ยเคมีและวัตถุดิบในการผลิตปุ๋ยเคมีทั้งหมดของตะวันออกกลาง รองลงมา ได้แก่ จอร์แดน กาตาร์ และสหรัฐอาหรับเอมิเรตส์ที่มีปริมาณการส่งออกราว 9-10 ล้านตัน ในปี 25682 โดยส่วนใหญ่ต้องขนส่งทางทะเลผ่านช่องแคบฮอร์มุซ ซึ่งราว 50%-60% หรือราว 30-40 ล้านตันต่อปี ถูกส่งออกไปยังเอเชีย รวมถึงไทย ดังนั้น หากมีการปิดช่องแคบฮอร์มุซหลายเดือน อาจทำให้ไทยมีความเสี่ยงต่อการขาดแคลนปุ๋ยเคมี รวมทั้งจะกดดันให้ต้นทุนการผลิตของผู้ผลิตปุ๋ยเคมีของไทยสูงขึ้น

2 อ้างอิงจาก Middle East Conflict: What It Means for Fertilizer Markets

ไทยพึ่งพาการนำเข้าปุ๋ยเคมีจากตะวันออกกลางมากแค่ไหน

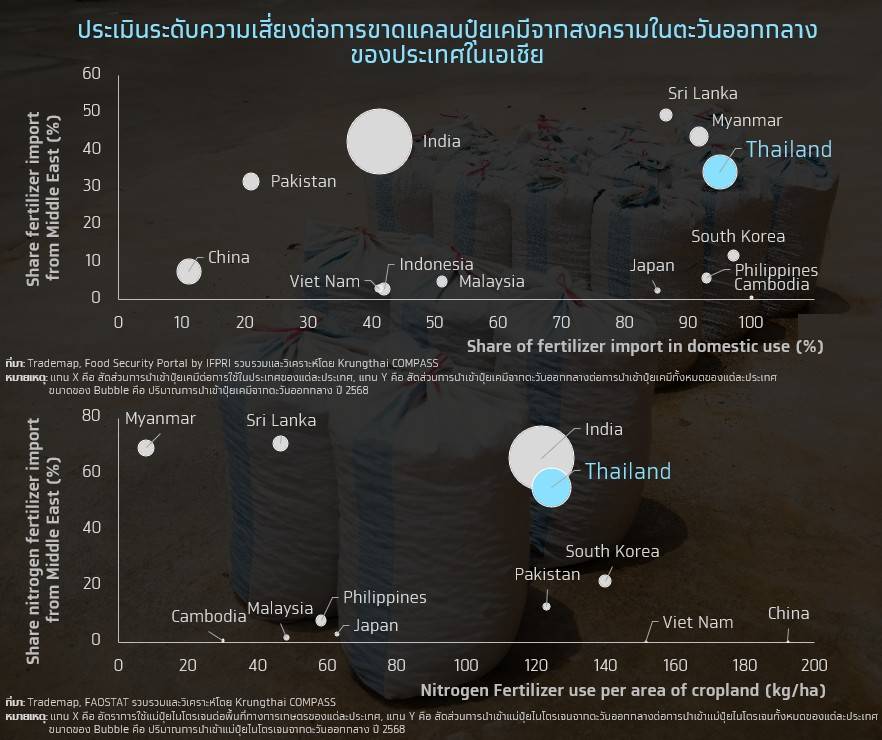

ไทยพึ่งพาการนำเข้าปุ๋ยเคมีถึง 95% ของปริมาณการใช้ปุ๋ยเคมีทั้งหมดของไทย หรือราว 5-6 ล้านตันต่อปี โดยนำเข้าแม่ปุ๋ยราว 2 ใน 3 ของปริมาณการนำเข้าปุ๋ยเคมีทั้งหมด เพื่อนำมาผสมตามสูตรของผู้ผลิตแต่ละราย โดยในปี 2568 ไทยนำเข้าปุ๋ยเคมีจากตะวันออกกลางมากถึง 2.2 ล้านตัน หรือคิดเป็นสัดส่วน 34% ของปริมาณการนำเข้าปุ๋ยเคมีทั้งหมดของไทย โดยเฉพาะแม่ปุ๋ยไนโตรเจนที่ไทยนำเข้าจากตะวันออกกลางมากถึง 1.8 ล้านตัน คิดเป็นสัดส่วนสูงถึง 55% ของปริมาณการนำเข้าแม่ปุ๋ยไนโตรเจนทั้งหมดของไทย ซึ่งเกือบทั้งหมดของแม่ปุ๋ยไนโตรเจนที่ไทยนำเข้าเป็นแม่ปุ๋ยยูเรีย คิดเป็นสัดส่วนสูงถึง 71% ของปริมาณการนำเข้าแม่ปุ๋ยยูเรียทั้งหมดของไทย โดยส่วนใหญ่นำเข้าแม่ปุ๋ยยูเรียจากซาอุดิอาระเบีย (42%) โอมาน (14%) และกาตาร์ (11%)

โดย Krungthai COMPASS ประเมินว่า ไทยมีความเสี่ยงสูงต่อการขาดแคลนปุ๋ยเคมีจากสงครามตะวันออกกลาง เนื่องจากไทยพึ่งพาการนำเข้าปุ๋ยเคมีถึง 95% ของการใช้ปุ๋ยเคมีทั้งหมด อีกทั้งไทยยังพึ่งพาการนำเข้าปุ๋ยเคมีจากตะวันออกกลางสูงถึง 34% ของการนำเข้าปุ๋ยเคมีทั้งหมด ซึ่งสูงกว่าหลายประเทศในเอเชีย ทำให้ไทยมีความเสี่ยงสูงในการจัดหาปุ๋ยเคมีจากแหล่งอื่นทดแทน เช่น จีน รัสเซีย และอาเซียน เป็นต้น เพื่อให้เพียงพอต่อความต้องการใช้ปุ๋ยเคมีที่สูงถึงราว 0.3-0.5 ล้านตันต่อเดือน

นอกจากนี้ ไทยยังมีอัตราการใช้ปุ๋ยเคมีต่อพื้นที่ทางการเกษตรในระดับที่สูงมาก โดยเฉพาะแม่ปุ๋ยไนโตรเจน โดยข้อมูลจาก FAO ระบุว่า ไทยใช้แม่ปุ๋ยไนโตรเจนมากกว่า 120 กิโลกรัมต่อเฮกตาร์ ซึ่งไทยพึ่งพาการนำเข้าแม่ปุ๋ยไนโตรเจนจากตะวันออกกลางสูงถึง 55% ของการนำเข้าแม่ปุ๋ยไนโตรเจนทั้งหมด ดังนั้น ราคาปุ๋ยเคมีที่มีแนวโน้มเพิ่มขึ้นจากสงครามตะวันออกกลาง จะทำให้ต้นทุนการนำเข้าแม่ปุ๋ยเคมีและต้นทุนการผลิตของผู้ผลิตปุ๋ยเคมีเพิ่มขึ้น อาจกดดันต่อรายได้ของผู้ผลิตปุ๋ยเคมีของไทย รวมทั้งอาจทำให้เกษตรกรลดการใช้ปุ๋ยเคมี ซึ่งจะกระทบปริมาณและคุณภาพของผลผลิตทางการเกษตรของไทย

3 ช่องทางผลกระทบของสงครามตะวันออกกลางต่อธุรกิจผลิตปุ๋ยเคมีและสินค้าเกษตรไทย

สงครามตะวันออกกลางและการปิดช่องแคบฮอร์มุซจะส่งผลกระทบต่อธุรกิจผลิตปุ๋ยเคมีของไทยผ่าน 3 ช่องทางหลัก ได้แก่

1. ผลกระทบด้านอุปทาน (Supply Shock)

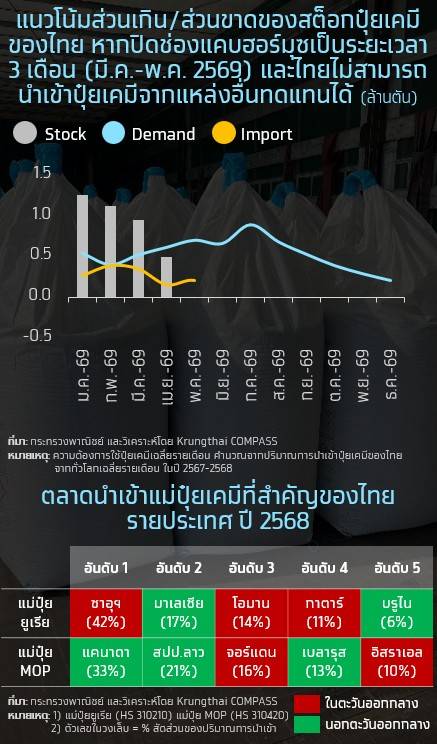

การปิดช่องแคบฮอร์มุซจะเพิ่มความเสี่ยงต่อภาวะขาดแคลนปุ๋ยเคมีของไทยอย่างมีนัยสำคัญ ซึ่งจะส่งผลให้ปริมาณการจำหน่ายปุ๋ยเคมีในประเทศของไทยมีแนวโน้มลดลง เนื่องจากไทยพึ่งพาการนำเข้าปุ๋ยเคมีจากตะวันออกกลางเป็นหลัก โดยในปี 2568 ไทยนำเข้าแม่ปุ๋ยยูเรียและแม่ปุ๋ยโพแทสเซียมคลอไรด์ (MOP) จากตะวันออกกลางมากถึง 1.8 และ 0.3 ล้านตัน คิดเป็นสัดส่วนสูงถึง 71% และ 26% ของปริมาณการนำเข้าแม่ปุ๋ยยูเรียและแม่ปุ๋ย MOP ทั้งหมดของไทย ตามลำดับ อีกทั้งไทยนำเข้าสูงสุดในช่วงเดือน เม.ย.-ก.ค. สำหรับแม่ปุ๋ยยูเรีย และ เม.ย.-ส.ค. สำหรับแม่ปุ๋ย MOP ทำให้ไทยมีแนวโน้มได้รับผลกระทบสูงจากการนำเข้า แม่ปุ๋ยเคมีจากตะวันออกกลางที่หยุดชะงัก

โดย Krungthai COMPASS ประเมินว่า หากมีการปิดช่องแคบฮอร์มุซเป็นระยะเวลา 3 เดือน (มี.ค.-พ.ค. 2569) และไทยไม่สามารถนำเข้าปุ๋ยเคมีจากแหล่งอื่นทดแทนได้ อาจทำให้ไทยเผชิญกับปัญหาขาดแคลนปุ๋ยเคมีในช่วงเดือน พ.ค. 2569 ประเมินจากข้อมูลของกระทรวงพาณิชย์ที่ระบุว่าสถานการณ์สต็อกปุ๋ยเคมี ณ วันที่ 15 มี.ค. 2569 ไทยมีสต็อกปุ๋ยเคมีคงเหลือราว 1.116 ล้านตัน3 ขณะที่ความต้องการใช้ปุ๋ยเคมีเฉลี่ยในช่วงเดือน มี.ค.-พ.ค. อยู่ที่ราว 0.5-0.7 ล้านตันต่อเดือน นอกจากนี้ ประเทศผู้ส่งออกแม่ปุ๋ยรายใหญ่ของโลกบางรายเริ่มจำกัดการส่งออก เช่น จีนระงับการส่งออกแม่ปุ๋ยฟอสฟอรัสจนถึงสิ้นเดือน ส.ค. 2569 รวมทั้งจำกัดการส่งออกแม่ปุ๋ยยูเรีย ทำให้อุปทานปุ๋ยเคมียิ่งตึงตัวมากขึ้น ซึ่งหากไทยไม่สามารถนำเข้าปุ๋ยเคมีจากแหล่งอื่นทดแทนได้เพียงพอต่อความต้องการ คาดว่า สต็อกปุ๋ยเคมีของไทยจะเริ่มขาดแคลนในช่วงเดือน พ.ค. 2569

3 อ้างอิงจาก เปิด 3 มาตรการรับมือปุ๋ยขาด ลุ้นเรือ 5 ลำผ่านช่องแคบฮอร์มุซ

ความเสี่ยงจากปัญหาขาดแคลนปุ๋ยเคมีในช่วงเดือน พ.ค. 2569 จะส่งผลกระทบต่อการเพาะปลูกพืชเกษตรที่สำคัญของไทย โดยพืชเกษตรที่มีแนวโน้มได้รับผลกระทบสูง ได้แก่ ข้าวนาปี ที่จะเริ่มเพาะปลูกในช่วงเดือน พ.ค. 2569 ซึ่งอาจกระทบต่อปริมาณและคุณภาพของผลผลิตข้าวของไทยในฤดูกาลเพาะปลูกปี 2569/2570 (ผลผลิตข้าวนาปีคิดเป็นสัดส่วนสูงถึง 76% ของผลผลิตข้าวทั้งหมดของไทย)

นอกจากนี้ ปัญหาขาดแคลนปุ๋ยเคมีที่อาจเกิดขึ้นในช่วงเดือน พ.ค. 2569 จะส่งผลกระทบต่อการเพาะปลูกมันสำปะหลัง ยางพารา และปาล์มน้ำมัน ที่จะเริ่มเพาะปลูกและใช้ปุ๋ยมากในช่วงเดือน พ.ค.-ก.ค. 2569 อย่างไรก็ดี ภาครัฐอยู่ระหว่างการเจรจาเพื่อนำเข้าปุ๋ยเคมีจากประเทศอื่นเพิ่มเติม เช่น มาเลเซีย และบรูไน เป็นต้น ซึ่งหากดำเนินการได้ตามแผนคาดว่าจะทำให้ปริมาณสต็อกปุ๋ยเคมีของไทยเพียงพอจนถึงเดือน ส.ค. 2569

2. ผลกระทบด้านต้นทุนและกำไร

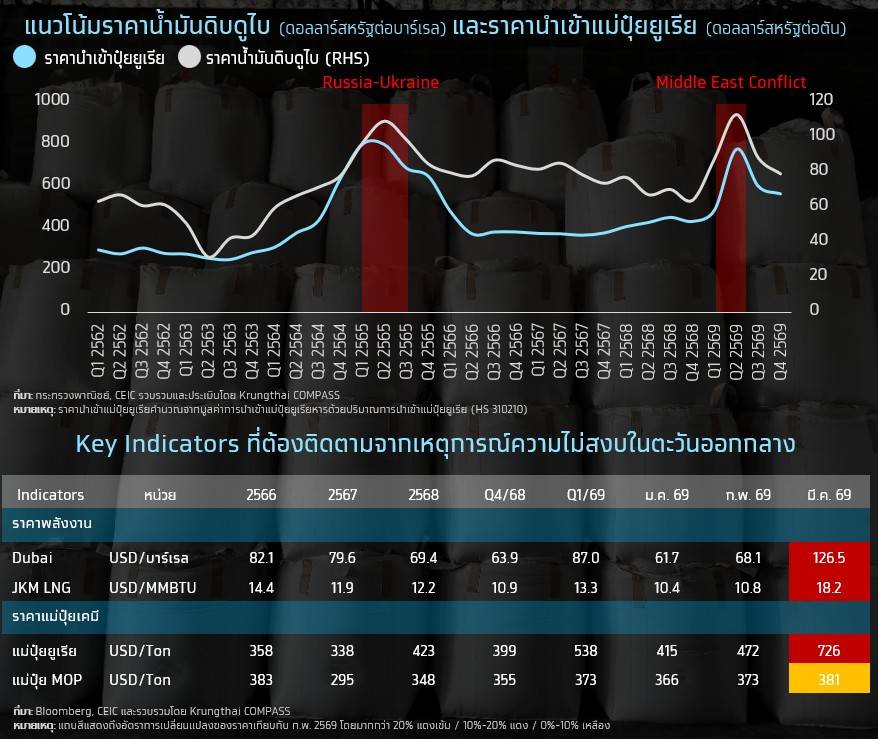

สงครามตะวันออกกลางจะทำให้ต้นทุนการผลิตปุ๋ยเคมีมีแนวโน้มเพิ่มขึ้น ทั้งในส่วนของราคานำเข้าแม่ปุ๋ยเคมี รวมถึงต้นทุนพลังงาน (น้ำมันและไฟฟ้า) ซึ่งจะกดดันต่ออัตรากำไรของผู้ประกอบการ โดย Krungthai COMPASS ประเมินว่า หากมีการปิดช่องแคบฮอร์มุซเป็นระยะเวลา 3 เดือน (มี.ค.-พ.ค. 2569) คาดว่า ราคาน้ำมันดิบดูไบเฉลี่ยในปี 2569 จะอยู่ที่ 92 ดอลลาร์สหรัฐต่อบาร์เรล หรือเพิ่มขึ้น 32%YoY

ราคาน้ำมันดิบและก๊าซธรรมชาติที่มีแนวโน้มเพิ่มขึ้น ประกอบกับการหยุดชะงักของการผลิตและการส่งออกปุ๋ยเคมีจากตะวันออกกลาง ทำให้ราคาปุ๋ยเคมีในตลาดโลกเพิ่มสูงขึ้น โดยราคาแม่ปุ๋ยยูเรียเฉลี่ยในเดือน มี.ค. 2569 อยู่ที่ 726 ดอลลาร์สหรัฐต่อตัน หรือเพิ่มขึ้น 54% เมื่อเทียบกับเดือน ก.พ. 2569 โดย Krungthai COMPASS คาดว่า ราคานำเข้าแม่ปุ๋ยยูเรียในช่วง Q2 2569 อาจแตะระดับ 775 ดอลลาร์สหรัฐต่อตัน ก่อนที่จะทยอยลดลงในช่วงที่เหลือของปี ทำให้ราคานำเข้าแม่ปุ๋ยยูเรียเฉลี่ยในปี 2569 มีแนวโน้มอยู่ที่ 605 ดอลลาร์สหรัฐต่อตัน หรือเพิ่มขึ้นราว 40%YoY

ทั้งนี้ ราคานำเข้าแม่ปุ๋ยยูเรียเฉลี่ยในปี 2569 ที่มีแนวโน้มอยู่ที่ 605 ดอลลาร์สหรัฐต่อตัน หรือ 19,360 บาทต่อตัน4 แต่ราคาขายปุ๋ยเคมีในประเทศยังถูกควบคุมโดยภาครัฐ ทำให้ผู้ประกอบการในธุรกิจผลิตปุ๋ยเคมีของไทยไม่สามารถปรับขึ้นราคาขายปุ๋ยเคมีในประเทศได้ตามสัดส่วนต้นทุนที่แท้จริง (Cost pass-through) ซึ่งจะกดดันให้ Spread (ส่วนต่างราคาขายส่งปุ๋ยยูเรียหักลบราคานำเข้าแม่ปุ๋ยยูเรีย) ของผู้ผลิตปุ๋ยเคมีของไทยมีแนวโน้มแคบลง

โดย Krungthai COMPASS วิเคราะห์ความสามารถในการทำกำไรของผู้ผลิตปุ๋ยเคมีของไทย ซึ่งขึ้นอยู่กับอัตราการส่งผ่านราคานำเข้าแม่ปุ๋ยเคมีไปยังราคาขายส่งปุ๋ยเคมีในประเทศ ดังนี้

1) Worst Case: กรณีส่งผ่านราคานำเข้าแม่ปุ๋ยเคมีไปยังราคาขายส่งปุ๋ยเคมีได้เพียง 20% คาดว่า ราคานำเข้าแม่ปุ๋ยยูเรียเฉลี่ยในปี 2569 จะอยู่ที่ 19,360 บาทต่อตัน ขณะที่ราคาขายส่งปุ๋ยยูเรียในประเทศเฉลี่ยจะอยู่ที่ 17,567 บาทต่อตัน ทำให้ Spread ติดลบ 1,793 บาทต่อตัน ซึ่งจะส่งผลให้ผู้ผลิตปุ๋ยเคมีเผชิญกับภาวะขาดทุน

2) Base Case: กรณีส่งผ่านราคานำเข้าแม่ปุ๋ยเคมีไปยังราคาขายส่งปุ๋ยเคมีได้ 40% คาดว่าราคานำเข้าแม่ปุ๋ยยูเรียเฉลี่ยในปี 2569 จะอยู่ที่ 19,360 บาทต่อตัน ขณะที่ราคาขายส่งปุ๋ยยูเรียในประเทศเฉลี่ยจะอยู่ที่ 18,741 บาทต่อตัน ทำให้ Spread ติดลบ 619 บาทต่อตัน ซึ่งจะส่งผลให้ผู้ผลิตปุ๋ยเคมีเผชิญกับภาวะขาดทุน

3) Best Case: กรณีส่งผ่านราคานำเข้าแม่ปุ๋ยเคมีไปยังราคาขายส่งปุ๋ยเคมีได้ 70% คาดว่า ราคานำเข้าแม่ปุ๋ยยูเรียเฉลี่ยในปี 2569 จะอยู่ที่ 19,360 บาทต่อตัน ขณะที่ราคาขายส่งปุ๋ยยูเรียในประเทศเฉลี่ยจะอยู่ที่ 20,503 บาทต่อตัน ทำให้ Spread อยู่ที่ 1,143 บาทต่อตัน

นอกจากนี้ ผู้ผลิตปุ๋ยเคมีของไทยอาจมีความเสี่ยงด้านการขาดทุนจากราคา (Stock Loss) จากความผันผวนของราคาปุ๋ยเคมีในตลาดโลก โดยเฉพาะในกรณีที่ผู้ประกอบการมีการนำเข้าแม่ปุ๋ยเคมีในช่วงที่ราคาปรับตัวสูงขึ้น ซึ่งหากในระยะถัดไป สงครามตะวันออกกลางคลี่คลายลงอาจ ทำให้ราคาปุ๋ยเคมีในตลาดโลกปรับลดลงอย่างรวดเร็ว ส่งผลให้ผู้ประกอบการต้องรับรู้ผลขาดทุนจากมูลค่าสินค้าคงคลังที่ลดลง

4 คำนวณโดยใช้อัตราแลกเปลี่ยนอยู่ที่ 32 บาทต่อดอลลาร์สหรัฐ

3. ผลกระทบด้านอุปสงค์ (Demand)

ราคาปุ๋ยเคมีที่มีแนวโน้มเพิ่มขึ้น จะทำให้ต้นทุนการผลิตภาคเกษตรของไทยสูงขึ้น ซึ่งอาจกดดันให้ความต้องการใช้ปุ๋ยเคมีของเกษตรกรปรับตัวลดลง โดยเฉพาะความต้องการใช้ปุ๋ยเคมีสำหรับการเพาะปลูกปาล์มน้ำมัน อ้อย ข้าวโพดเลี้ยงสัตว์ และข้าว เนื่องจากเป็นพืชเกษตรที่มีอัตราการใช้ปุ๋ยเคมีสูงถึง 120, 63, 46 และ 31-49 กิโลกรัมต่อไร่ ตามลำดับ โดยข้อมูลจากกระทรวงเกษตรและสหกรณ์ระบุว่า ต้นทุนค่าปุ๋ยเคมีในการเพาะปลูกปาล์มน้ำมันอยู่ที่ 2,992 บาทต่อไร่ ขณะที่ต้นทุนค่าปุ๋ยเคมีในการเพาะปลูกข้าวโพดเลี้ยงสัตว์ อ้อย และข้าวอยู่ที่ราว 1,000-1,300 บาทต่อไร่5

ซึ่งหากราคาปุ๋ยเคมีเพิ่มขึ้น 40% จะทำให้ต้นทุนค่าปุ๋ยเคมีในการเพาะปลูกปาล์มน้ำมันเพิ่มขึ้นเป็น 4,188 บาทต่อไร่ ส่วนต้นทุนค่าปุ๋ยเคมีในการเพาะปลูกข้าวโพดเลี้ยงสัตว์ อ้อย และข้าวจะเพิ่มขึ้นแตะระดับ 1,200-1,700 บาทต่อไร่ โดยเฉพาะสินค้าในกลุ่มข้าวที่ราคาถูกกดดันจากอุปทานในตลาดโลกที่สูง ซึ่งอาจกดดันให้เกษตรกรลดปริมาณการใช้ปุ๋ยเคมี หรือหันไปใช้ปุ๋ยทางเลือกมากขึ้น เช่น ปุ๋ยชีวภาพ ซึ่งจะกดดันต่อรายได้ของผู้ผลิตปุ๋ยเคมีของไทย

สอดคล้องกับมุมมองของศูนย์บริหารและติดตามสถานการณ์การสู้รบในภูมิภาคตะวันออกกลาง (ศบก.) ประเมินว่า สงครามตะวันออกกลางจะส่งผลกระทบให้ต้นทุนภาคเกษตรปรับตัวสูงขึ้น และหากปุ๋ยเคมีขาดตลาดหรือราคาแพง เกษตรกรอาจจะเปลี่ยนพฤติกรรมไม่ใส่ปุ๋ยเคมี ทำให้ผลผลิตออกสู่ตลาดน้อยและคุณภาพไม่ดี

5 อ้างอิงจาก ปุ๋ยโลกป่วน เกมต้นทุนใหม่ กด “ข้าว-ปาล์ม-ข้าวโพด” เสี่ยงขาดทุน

ราคาปุ๋ยเคมีที่สูงขึ้นกระทบผลผลิตสินค้าเกษตรไทยมากแค่ไหน

ราคาปุ๋ยเคมีที่สูงขึ้น อาจทำให้เกษตรกรลดปริมาณการใช้ปุ๋ยเคมี ซึ่งจะกดดันให้ผลผลิตต่อไร่ของสินค้าเกษตรปรับตัวลดลง อาจทำให้ผลผลิตสินค้าเกษตรของไทยในช่วงเดือน พ.ค. 2569-เม.ย. 2570 ลดลง และอาจเกิดภาวะอุปทานตึงตัวได้

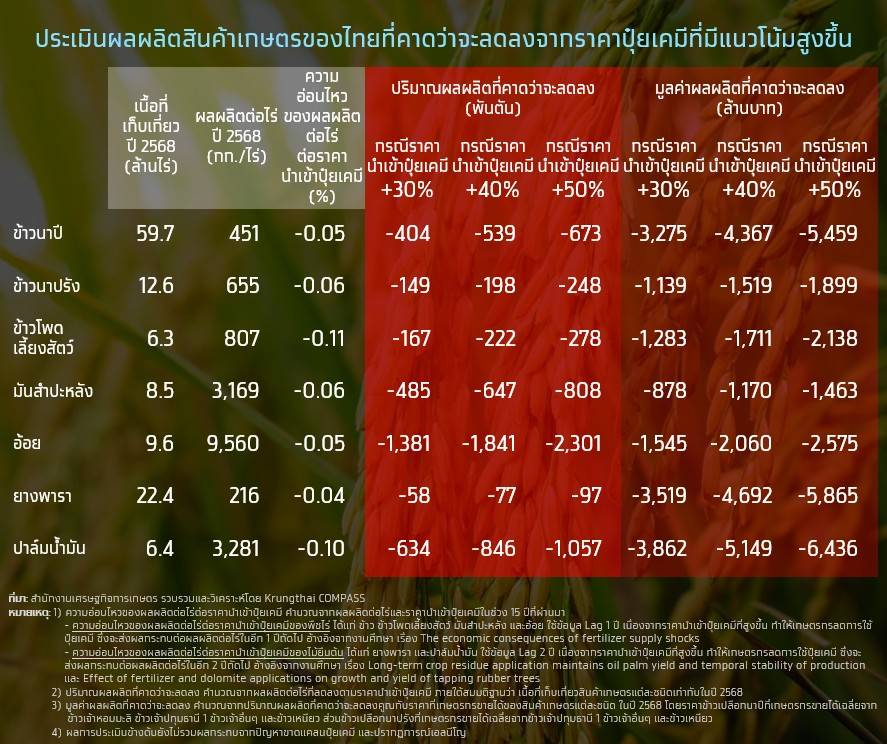

โดยประเมินผลกระทบจากการวิเคราะห์ความอ่อนไหวของผลผลิตต่อไร่ของสินค้าเกษตรต่อราคานำเข้าปุ๋ยเคมี พบว่า หากราคานำเข้าปุ๋ยเคมีเพิ่มขึ้น 1% จะทำให้ผลผลิตต่อไร่ของข้าว ข้าวโพดเลี้ยงสัตว์ มันสำปะหลัง อ้อย ยางพารา และปาล์มน้ำมันลดลงราว -0.05% ถึง -0.06%, -0.11%, -0.06%, -0.05%, -0.04% และ -0.10% ตามลำดับ

โดย Krungthai COMPASS ประเมินว่า ในกรณีฐานหากราคานำเข้าปุ๋ยเคมีเพิ่มขึ้น 40% ผลผลิตสินค้าเกษตรที่ได้รับผลกระทบมากที่สุด ได้แก่ ข้าว โดยคาดว่าปริมาณผลผลิตข้าวเปลือกรวมอาจลดลงถึง 0.7 ล้านตัน โดยข้าวเปลือกนาปีในฤดูกาลปี 2569 อาจลดลงราว 0.5 ล้านตัน หรือ 2.0% ของปริมาณผลผลิตข้าวเปลือกนาปีทั้งหมด ส่วนข้าวเปลือก นาปรังในฤดูกาลปี 2570 อาจลดลงราว 0.2 ล้านตัน หรือ 2.4% ของปริมาณผลผลิตข้าวเปลือกนาปรังทั้งหมด ซึ่งคิดเป็นมูลค่าผลกระทบจากผลผลิตข้าวเปลือกรวมที่ลดลงสูงถึงราว 5.9 พันล้านบาท

อย่างไรก็ดี ปริมาณผลผลิตสินค้าเกษตรที่มีแนวโน้มลดลงยังขึ้นอยู่กับปัจจัยอื่นๆ ร่วมด้วย เช่น ลักษณะดิน สภาพอากาศ ปริมาณน้ำฝน และการเกิดโรคระบาด เป็นต้น

Implication

Krungthai COMPASS มองว่า สงครามตะวันออกกลางและการปิดช่องแคบฮอร์มุซส่งผลกระทบต่อห่วงโซ่อุตสาหกรรมเกษตรไทย โดยเฉพาะปัญหาขาดแคลนปุ๋ยเคมีและต้นทุนการผลิตที่สูงขึ้น ทำให้ผู้ประกอบการจำเป็นต้องปรับตัวเพื่อรับมือกับความเสี่ยง และยกระดับศักยภาพทางธุรกิจในระยะยาว ดังนี้

• เกษตรกร ราคาปุ๋ยเคมีที่มีแนวโน้มเพิ่มขึ้นจะส่งผลให้ต้นทุนการเพาะปลูกของเกษตรกรสูงขึ้น ขณะที่ราคาผลผลิตสินค้าเกษตรปรับตัวขึ้นได้จำกัด ทำให้กำไรของเกษตรกรมีแนวโน้มลดลง นอกจากนี้ ต้นทุนค่าปุ๋ยเคมีที่สูงขึ้นอาจทำให้เกษตรกรลดปริมาณการใช้ปุ๋ยเคมี ทำให้ผลผลิตต่อไร่ของสินค้าเกษตรมีแนวโน้มลดลง ซึ่งอาจนำไปสู่การลดลงของปริมาณผลผลิตสินค้าเกษตรในช่วง 1-2 ปีข้างหน้า

• Krungthai COMPASS แนะนำ ในระยะสั้นเกษตรกรควรปรับกลยุทธ์การใช้ปุ๋ยเคมีอย่างมีประสิทธิภาพ โดยเน้นการใช้ปุ๋ยแบบแม่นยำ (Precision Farming) เช่น การผสมปุ๋ยให้เหมาะสมกับชนิดของพืชและดินในแต่ละพื้นที่ รวมถึงการใช้ปุ๋ยเคมีร่วมกับปุ๋ยอินทรีย์ เป็นต้น ส่วนในระยะยาว ภาครัฐควรมีบทบาทสำคัญในการส่งเสริมให้เกษตรกรประยุกต์ใช้เทคโนโลยีการเกษตร (AgriTech) เพื่อลดต้นทุนการผลิต และเพิ่มผลผลิตต่อไร่ให้สูงขึ้น ซึ่งจะช่วยลดความเปราะบางต่อความผันผวนของปัจจัยการผลิต และสร้างความยั่งยืนให้แก่ภาคเกษตรไทยในระยะยาว

• ธุรกิจผลิตปุ๋ยเคมี ผู้ประกอบการมีแนวโน้มเผชิญแรงกดดันจากต้นทุนนำเข้าแม่ปุ๋ยเคมี รวมถึงต้นทุนพลังงาน (น้ำมันและไฟฟ้า) ที่สูงขึ้น ขณะที่ราคาขายปุ๋ยเคมีในประเทศยังถูกควบคุมโดยภาครัฐ ทำให้ความสามารถในการส่งผ่านต้นทุนมีจำกัด ซึ่งจะกดดันให้ Spread มีแนวโน้มแคบลง อีกทั้งยังมีความเสี่ยงจาก Stock Loss อาจส่งผลลบต่ออัตรากำไรของผู้ประกอบการ

• Krungthai COMPASS แนะนำผู้ประกอบการควรบริหารความเสี่ยงเชิงรุก โดยใช้เครื่องมือทางการเงิน เช่น การทำสัญญาซื้อขายล่วงหน้า หรือการทำสัญญาจัดหาวัตถุดิบระยะยาวกับคู่ค้า รวมทั้งกระจายแหล่งนำเข้าแม่ปุ๋ยเคมี เพื่อลดปัญหา Supply Chain Disruption ควบคู่ไปกับการบริหารสินค้าคงคลังแบบยืดหยุ่น และการบริหารโลจิสติกส์เพื่อลดต้นทุน นอกจากนี้ ควรเพิ่มสัดส่วนสินค้าที่มีมูลค่าเพิ่ม เช่น ปุ๋ยสูตรเฉพาะ (Customized Fertilizer) ปุ๋ยอินทรีย์ผสมปุ๋ยเคมี (Chemicals-Organic) เป็นต้น เพื่อลดการแข่งขันด้านราคา และเพิ่มอัตรากำไรในระยะยาว

• ธุรกิจแปรรูปสินค้าเกษตร ผู้ประกอบการจะได้รับผลกระทบทางอ้อมจากราคาปุ๋ยเคมีที่มีแนวโน้มเพิ่มขึ้น ผ่านการลดลงของปริมาณและคุณภาพของผลผลิตทางการเกษตร ซึ่งอาจทำให้ปริมาณวัตถุดิบเข้าสู่โรงงานแปรรูปลดลง

• Krungthai COMPASS แนะนำผู้ประกอบการควรบริหารความเสี่ยงด้านวัตถุดิบแบบครบวงจร โดยกระจายแหล่งจัดซื้อวัตถุดิบทั้งในประเทศและต่างประเทศ และทำสัญญาซื้อวัตถุดิบล่วงหน้า (Forward Contracts) เพื่อประกันปริมาณและราคา ควบคู่ไปกับการบริหารสินค้าคงคลังอย่างมีประสิทธิภาพ นอกจากนี้ ผู้ประกอบการอาจประยุกต์ใช้ระบบอัตโนมัติ (Automation) และปัญญาประดิษฐ์ (Artificial Intelligence) เพื่อลดการสูญเสียของวัตถุดิบและเพิ่มประสิทธิภาพการผลิตให้สูงขึ้น รวมถึงวิจัยและพัฒนาสินค้าเกษตรแปรรูปที่มีมูลค่าสูง เพื่อเพิ่มความสามารถในการแข่งขัน ท่ามกลางความไม่แน่นอนของเศรษฐกิจและปัญหาภูมิรัฐศาสตร์โลก

สุคนธ์ทิพย์ ชัยสายัณห์

ศูนย์วิจัย Krungthai COMPASS

ข่าวเด่น