• เงินเฟ้อรอบใหม่ของอาเซียนเริ่มถูกขับเคลื่อนจากพลังงาน ภูมิรัฐศาสตร์ และต้นทุนโลก มากกว่าอุปสงค์หลังโควิด

• ความเสี่ยงสำคัญไม่ใช่เพียงเงินเฟ้อที่สูงขึ้นชั่วคราว แต่คือ inflation persistence หรือภาวะที่เงินเฟ้ออยู่สูงต่อเนื่อง

• ไทยยังไม่ได้เผชิญแรงกดดันเงินเฟ้อวงกว้าง เพราะอุปสงค์ในประเทศยังอ่อนแอ และเงินเฟ้อพื้นฐานยังอยู่ระดับต่ำ

• ธนาคารกลางกำลังเผชิญ policy dilemma ที่ยากขึ้น ระหว่างการควบคุมเงินเฟ้อ การดูแลค่าเงิน การประคองเศรษฐกิจ และเสถียรภาพระบบการเงิน

เอเชียกำลังกลับเข้าสู่โลกที่ “ต้นทุน” สำคัญกว่าดอกเบี้ย

สิ่งที่ธนาคารกลางในเอเชียเริ่มกังวลมากขึ้น อาจไม่ใช่เพียงระดับเงินเฟ้อที่สูงขึ้นในเดือนใดเดือนหนึ่ง แต่คือความเสี่ยงที่เงินเฟ้อจะลดลงได้ยากกว่าเดิม เพราะแรงกดดันรอบนี้ไม่ได้มาจากอุปสงค์ภายในประเทศเพียงอย่างเดียว แต่เริ่มมาจากต้นทุนด้านพลังงาน ภูมิรัฐศาสตร์ และ supply chain ของโลกมากขึ้น

ประเด็นนี้สำคัญต่ออาเซียนในปี 2026 เพราะความตึงเครียดในตะวันออกกลางไม่ได้กระทบแค่ราคาน้ำมัน แต่ยังส่งผ่านไปยังค่าขนส่ง ต้นทุนประกันภัย ค่าระวางเรือ ปุ๋ย อาหาร และต้นทุนการผลิตของธุรกิจในภูมิภาค เมื่อประเทศจำนวนมากยังพึ่งพาพลังงานนำเข้า แรงกดดันจากต้นทุนโลกจึงสามารถไหลเข้าสู่ค่าครองชีพได้เร็ว แม้เศรษฐกิจภายในประเทศไม่ได้ร้อนแรงมากนัก

การขึ้นดอกเบี้ยเพียงอย่างเดียวอาจไม่เพียงพอที่จะควบคุมเงินเฟ้อ เพราะต้นตอของแรงกดดันไม่ได้มาจากอุปสงค์ภายในประเทศเพียงด้านเดียวอีกต่อไป

อาเซียนกำลังเผชิญ “เงินเฟ้อคนละแบบ”

แม้หลายประเทศในอาเซียนกำลังเผชิญแรงกดดันด้านราคาเหมือนกัน แต่ลักษณะของเงินเฟ้อเริ่มแตกต่างกันมากขึ้น

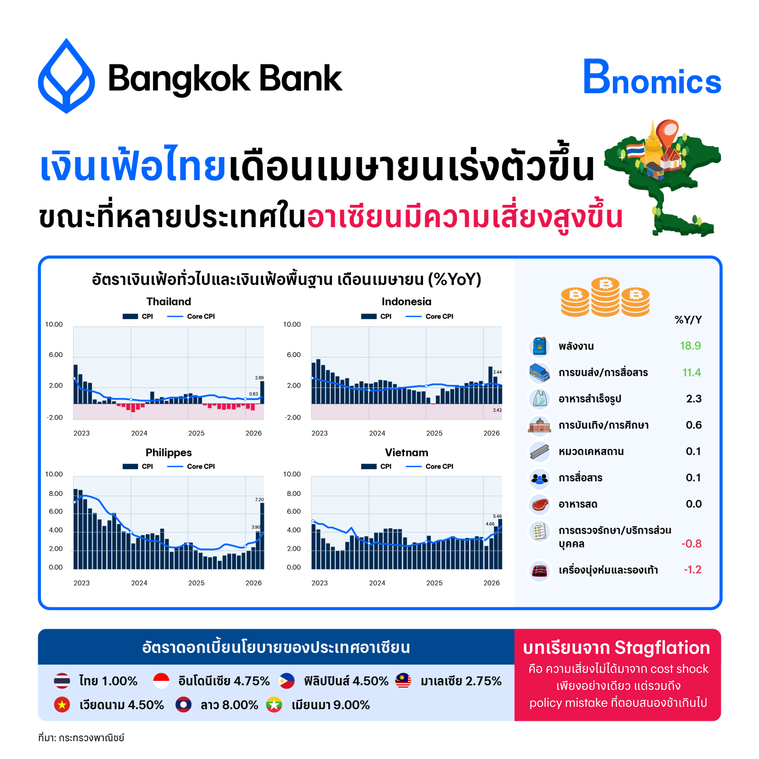

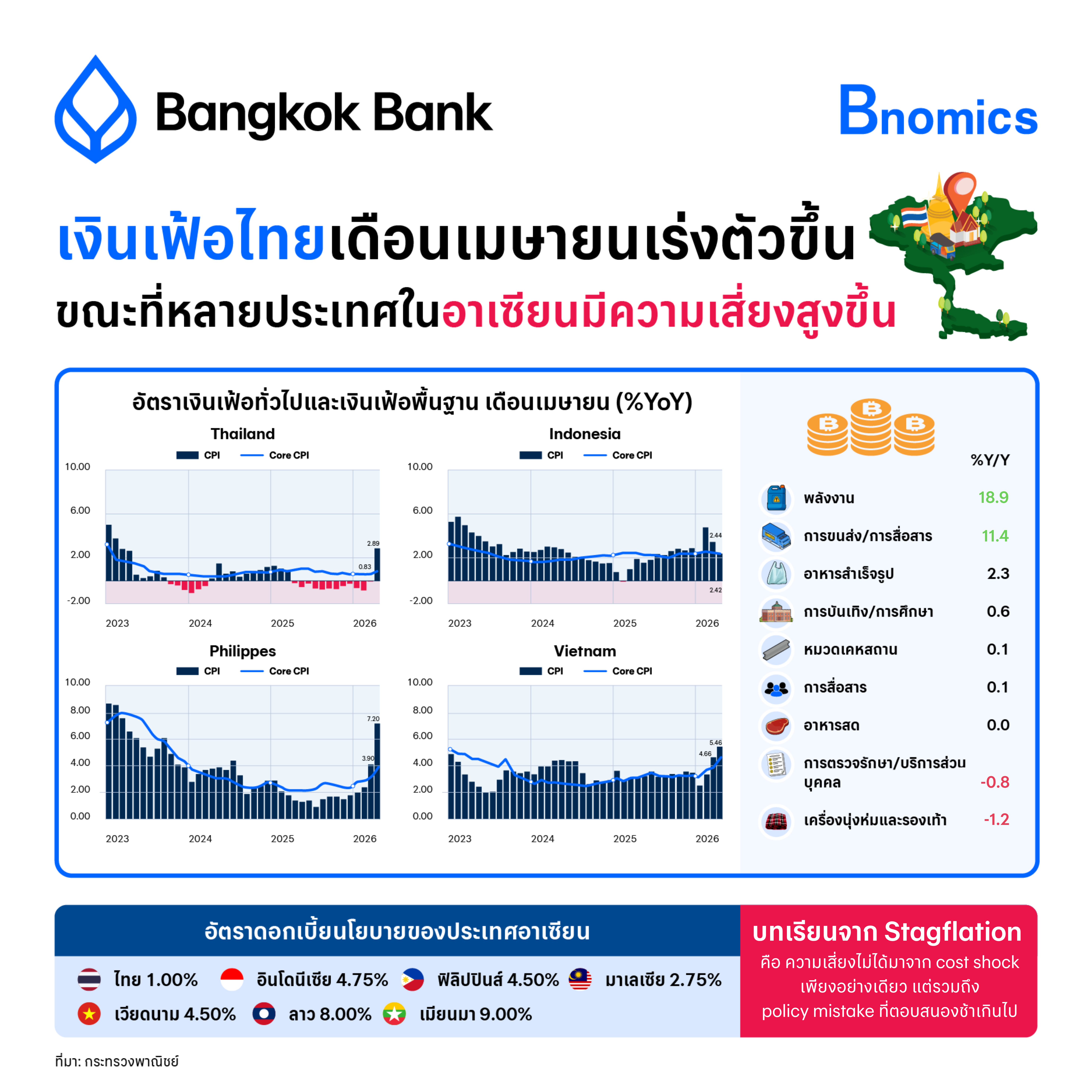

ไทยยังอยู่ในกลุ่มที่การส่งผ่านต้นทุนไปยังสินค้าและบริการอื่นยังเกิดขึ้นจำกัด โดยอัตราเงินเฟ้อทั่วไปเดือนเมษายน 2026 เพิ่มขึ้น 2.89% จากราคาพลังงาน การขนส่ง และอาหารบางประเภท แต่เงินเฟ้อพื้นฐานยังอยู่เพียง 0.83% สะท้อนว่าแรงกดดันด้านราคายังไม่ได้กระจายตัวเป็นวงกว้าง เนื่องจากอุปสงค์ในประเทศยังอ่อนแอ กำลังซื้อของภาคครัวเรือนยังถูกกดดันจากหนี้ และเศรษฐกิจไทยยังเติบโตต่ำ

อินโดนีเซียยังอยู่ในกลุ่มที่แรงกดดันเงินเฟ้อโดยรวมค่อนข้างจำกัด โดยอัตราเงินเฟ้อทั่วไปเดือนเมษายนอยู่ที่ 2.42% ขณะที่เงินเฟ้อพื้นฐานอยู่ที่ 2.44% และชะลอลงจากเดือนก่อนหน้า สะท้อนว่าการส่งผ่านต้นทุนเข้าสู่ราคาสินค้าและบริการยังไม่เร่งตัวมากนัก

ในทางกลับกัน ฟิลิปปินส์เริ่มเผชิญแรงกดดันด้านเงินเฟ้อสูงกว่าหลายประเทศในภูมิภาค โดยอัตราเงินเฟ้อเดือนเมษายนเร่งขึ้นเป็น 7.2% ขณะที่เงินเฟ้อพื้นฐานเพิ่มขึ้นเป็น 3.9% สะท้อนว่าแรงกดดันด้านราคาเริ่มกระจายตัวกว้างขึ้น จนธนาคารกลางต้องกลับมาใช้นโยบายการเงินที่ตึงตัวมากขึ้น

เวียดนามเริ่มเห็นการส่งผ่านต้นทุนเข้าสู่เงินเฟ้อพื้นฐานชัดขึ้น โดยเงินเฟ้อพื้นฐานเดือนเมษายนอยู่ที่ 4.66% และเพิ่มขึ้นต่อเนื่องจากเดือนก่อนหน้า สะท้อนว่าแรงกดดันด้านราคาเริ่มกระจายตัวกว้างขึ้นในระบบเศรษฐกิจมากกว่าไทย เนื่องจากเศรษฐกิจที่ยังขยายตัวค่อนข้างแข็งแรง

ลาวเป็นอีกกรณีหนึ่งที่แตกต่างออกไป เพราะแรงกดดันเงินเฟ้อไม่ได้สะท้อนเพียงต้นทุนพลังงานหรืออุปสงค์ภายในประเทศ แต่เกี่ยวข้องกับค่าเงิน ต้นทุนการนำเข้า ภาระหนี้ และข้อจำกัดของโครงสร้างเศรษฐกิจ โดยอัตราเงินเฟ้อเดือนเมษายนเพิ่มขึ้นเป็น 10.2% จาก 9.7% ในเดือนก่อนหน้า แม้อัตราเงินเฟ้ออาหารจะเริ่มชะลอลง สะท้อนว่าแรงกดดันด้านราคายังคงกระจายอยู่ในหลายส่วนของระบบเศรษฐกิจ

บทเรียนจากอดีต: stagflation ไม่ได้มาจาก oil shock เพียงอย่างเดียว

บทเรียนสำคัญจากภาวะ stagflation ในอดีต ไม่ได้อยู่ที่ราคาน้ำมันเพียงอย่างเดียว แต่คือความผิดพลาดเชิงนโยบายในการประเมินว่าเงินเฟ้อจะเป็นเพียง shock ชั่วคราว และการตอบสนองต่อแรงกดดันด้านราคาที่ช้ากว่าที่ควรเป็น ตัวอย่างสำคัญคือช่วงทศวรรษ 1970 หลังเกิดวิกฤตราคาน้ำมัน ธนาคารกลางหลายประเทศยังคงใช้นโยบายการเงินแบบผ่อนคลายเพื่อประคองการจ้างงานและการเติบโต แม้ต้นทุนพลังงานจะเริ่มส่งผ่านเข้าสู่ค่าจ้างและราคาสินค้าในวงกว้างแล้ว

ท้ายที่สุด แรงกดดันดังกล่าวนำไปสู่ภาวะ wage-price spiral หรือการเร่งตัวของค่าจ้างและราคาสินค้าที่ผลักดันกันเป็นวงจร ทำให้เงินเฟ้ออยู่ในระดับสูงต่อเนื่อง และทำให้ความคาดหวังเงินเฟ้อค่อย ๆ ฝังตัวอยู่ในระบบเศรษฐกิจ เมื่อสถานการณ์ลุกลาม การควบคุมเงินเฟ้อในระยะต่อมาจึงต้องใช้นโยบายดอกเบี้ยที่รุนแรงมากขึ้นในช่วงต้นทศวรรษ 1980 เพื่อดึงเงินเฟ้อกลับลงมา ซึ่งแลกมาด้วยภาวะเศรษฐกิจชะลอตัวและการว่างงานที่เพิ่มขึ้นอย่างมาก

ดังนั้น ความเสี่ยงสำคัญของอาเซียนในระยะต่อไป อาจไม่ใช่เพียงระดับเงินเฟ้อที่สูงขึ้น แต่คือการประเมินว่าแรงกดดันด้านราคาครั้งนี้จะยืดเยื้อเพียงใด

ธนาคารกลางกำลังเผชิญโจทย์ที่ยากกว่าเดิม

เมื่อเงินเฟ้อเกิดจากฝั่งต้นทุน นโยบายการเงินจะมีข้อจำกัดมากขึ้น เพราะดอกเบี้ยสามารถกดอุปสงค์ได้ แต่ไม่สามารถเพิ่มอุปทานน้ำมัน ลดความเสี่ยงภูมิรัฐศาสตร์ หรือแก้ bottleneck ของ supply chain ได้โดยตรง

หากใช้นโยบายการเงินตึงตัวเร็วเกินไป เศรษฐกิจอาจชะลอลงแรง แต่หากประเมินว่าเงินเฟ้อเป็นเพียง shock ชั่วคราว และตอบสนองช้าเกินไป เงินเฟ้อ ค่าเงิน และความคาดหวังเงินเฟ้ออาจกลายเป็นความเสี่ยงใหม่ที่จะทำให้ต้นทุนในการควบคุมเงินเฟ้อสูงขึ้นในระยะต่อมา เพราะการลดเงินเฟ้อมีต้นทุนเชิงเศรษฐกิจและสังคม ผู้กำหนดนโยบายต้องเลือกเส้นทางระหว่างเงินเฟ้อกับการว่างงานหรือการชะลอตัวทางเศรษฐกิจ ซึ่งเป็น trade-off ที่หลีกเลี่ยงได้ยากในระยะสั้น

ฟิลิปปินส์เป็นตัวอย่างที่ชัดเจนของ interest rate path ที่เริ่มเปลี่ยนทิศ เมื่อธนาคารกลางฟิลิปปินส์ปรับขึ้นอัตราดอกเบี้ยนโยบาย 0.25% สู่ระดับ 4.50% ในการประชุมวันที่ 23 เมษายน 2026 เพื่อรับมือความเสี่ยงเงินเฟ้อและรักษาความน่าเชื่อถือของนโยบายการเงิน หลังแรงกดดันด้านพลังงานและอาหารเพิ่มขึ้นจนเงินเฟ้อเสี่ยงหลุดกรอบเป้าหมาย

สิงคโปร์ใช้เครื่องมือต่างจากประเทศอื่น โดยดำเนินนโยบายผ่านอัตราแลกเปลี่ยนเป็นหลัก การเพิ่มความตึงตัวของกรอบค่าเงินช่วยลดแรงกดดันจาก imported inflation หรือเงินเฟ้อนำเข้า ซึ่งเหมาะกับเศรษฐกิจที่พึ่งพาการค้าและการนำเข้าสูง ขณะที่หลายประเทศในภูมิภาคเริ่มดูแลสภาพคล่องและเสถียรภาพค่าเงินใกล้ชิดมากขึ้น

ในทางกลับกัน ธนาคารแห่งประเทศไทยยังคงดอกเบี้ยนโยบายไว้ที่ 1.00% เพราะมองว่าแรงกดดันเงินเฟ้อของไทยยังมาจากฝั่งต้นทุนเป็นหลัก และการส่งผ่านต้นทุนไปยังสินค้าและบริการยังไม่ขยายตัวเป็นวงกว้าง

โจทย์ของอาเซียนกำลังเปลี่ยน

เงินเฟ้ออาเซียนในปี 2026 กำลังซับซ้อนกว่าเดิม เพราะแรงกดดันไม่ได้มาจากปัจจัยเดียวกันในทุกประเทศ บางประเทศเผชิญแรงกดดันจากพลังงานและอุปสงค์ภายในที่ยังแข็งแรง บางประเทศเผชิญปัญหาค่าเงินและข้อจำกัดของโครงสร้างเศรษฐกิจ

บทเรียนจาก stagflation คือ ราคาน้ำมันและต้นทุนโลกสามารถจุดชนวนเงินเฟ้อได้ แต่สิ่งที่จะทำให้เงินเฟ้ออยู่สูงต่อเนื่อง มักขึ้นอยู่กับการส่งผ่านเข้าสู่ค่าจ้าง ราคาสินค้า ความคาดหวังเงินเฟ้อ และการตอบสนองของนโยบายการเงินด้วย และในหลายกรณี ความผิดพลาดเชิงนโยบายในอดีตไม่ได้มาจาก cost shock เพียงอย่างเดียว แต่รวมถึงการประเมินภาวะเศรษฐกิจผิดและการให้ความสำคัญกับบทบาทของนโยบายการเงินไม่เพียงพอ

หลายปีที่ผ่านมา เราเคยชินกับโลกที่เงินเฟ้อต่ำ พลังงานราคาถูก และนโยบายการเงินแบบผ่อนคลาย แต่ปี 2026 อาจสะท้อนว่า โลกใบนั้นกำลังเปลี่ยนไป และโจทย์ของธนาคารกลางอาจไม่ใช่แค่การกระตุ้นเศรษฐกิจอีกต่อไป แต่คือการรักษาเสถียรภาพในโลกที่ต้นทุน ความเสี่ยงภูมิรัฐศาสตร์ และเงินเฟ้อกลับมาเป็นปัจจัยสำคัญอีกครั้ง

และนี่อาจเป็นช่วงเวลาที่ธนาคารกลางต้องเผชิญกับ “การคุมเงินเฟ้อ” และ “การประคองเศรษฐกิจ” ซึ่งไม่สามารถทำได้พร้อมกันอย่างง่ายดายอีกต่อไป

ข่าวเด่น