.jpg)

• พ.ร.บ. Climate Change เป็นกฎหมายด้านสภาพภูมิอากาศฉบับแรกของไทยที่จะยกระดับการจัดการ GHG จากภาคสมัครใจไปสู่ภาคบังคับ ทั้งในด้านการรายงานข้อมูลการปล่อย GHG การกำหนดราคาคาร์บอนผ่านภาษีคาร์บอนและ ETS ซึ่งจะกลายเป็นแรงผลักดันให้ภาคธุรกิจของไทยปรับตัวและเปลี่ยนผ่านไปสู่เศรษฐกิจคาร์บอนต่ำ

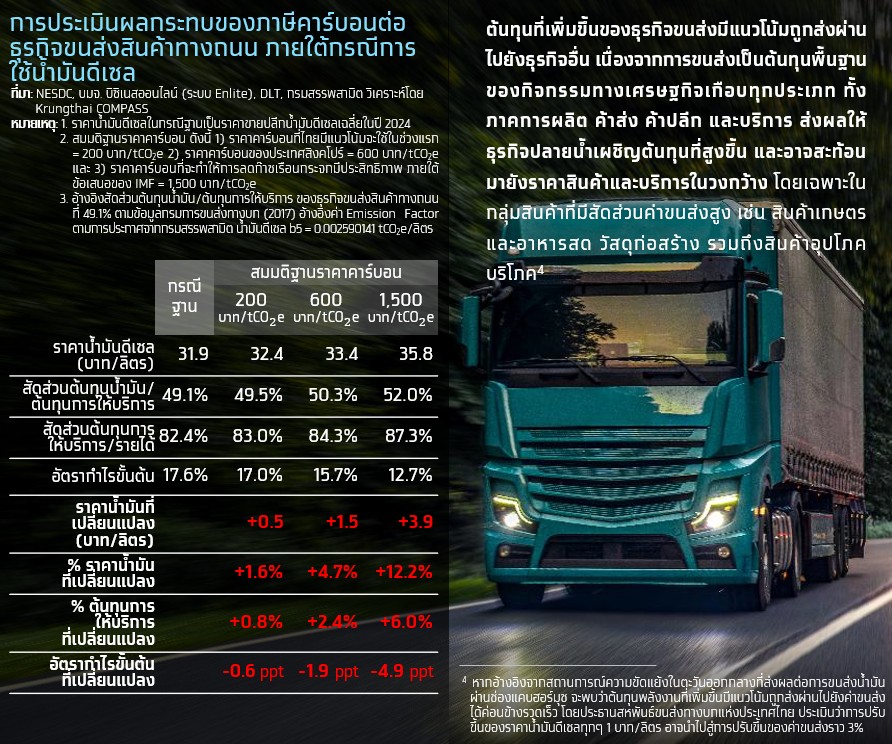

• Krungthai COMPASS ประเมิน พ.ร.บ.ฯ จะส่งผลกระทบต่อธุรกิจทั้งในด้าน 1) ต้นทุนการจัดทำบัญชีและรายงานการปล่อย GHG ตั้งแต่การวางระบบถึงการทวนสอบ และ 2) ต้นทุนคาร์บอนจากกลไกภาคบังคับ ภายใต้สมมติฐานที่กำหนด ภาษีคาร์บอนอาจทำให้ต้นทุนบริการของธุรกิจขนส่งสินค้าทางถนนปรับเพิ่ม 0.8-6% กดดันอัตรากำไรขั้นต้นลดลงจาก 17.6% เหลือ 12.7–17% ขณะที่ ETS อาจสร้างต้นทุนส่วนเพิ่มแก่กลุ่มธุรกิจที่ปล่อย GHG สูง เช่น โรงไฟฟ้า ราว 0.3-4% ของต้นทุนผลิตไฟฟ้ารวมต่อปี หากปล่อย GHG เกินสิทธิที่กำหนดและต้องซื้อสิทธิเพิ่ม

• อย่างไรก็ตาม พ.ร.บ.ฯ จะมีส่วนสำคัญในการเร่งการลงทุนเพื่อปรับตัวไปสู่เศรษฐกิจคาร์บอนต่ำ เนื่องจากต้นทุนคาร์บอนของธุรกิจมีแนวโน้มสูงขึ้นอย่างหลีกเลี่ยงไม่ได้ อีกทั้งช่วยเพิ่มประสิทธิภาพในระยะยาวจากการลงทุนในเทคโนโลยีสะอาดที่มีความคุ้มค่า นอกจากนี้ยังเปิดโอกาสให้ธุรกิจสร้างรายได้ใหม่จากการพัฒนาโครงการคาร์บอนเครดิต เช่น โครงการ Low Carbon City ซึ่งคาดว่าจะสามารถลด GHG ได้ราว 2.3 MtCO?e ภายใน 10 ปี และสร้างรายได้ราว US$35 ล้าน เพื่อตอบโจทย์ตลาดที่มีอุปสงค์เพิ่มขึ้นและเสริมความได้เปรียบในการแข่งขันในยุคที่คู่ค้าและนักลงทุนทั่วโลกให้ความสำคัญกับความยั่งยืนมากขึ้น

ภายใต้บริบทที่กิจกรรมทางเศรษฐกิจทั่วโลกหันมาให้ความสำคัญกับประเด็นสิ่งแวดล้อมและการลดการปล่อยก๊าซเรือนกระจกมากขึ้น การใช้เครื่องมือเชิงนโยบายในรูปแบบของกฎระเบียบและกฎหมายจึงมีบทบาทเพิ่มขึ้นอย่างมีนัยสำคัญ โดยเฉพาะการกำหนดมาตรฐานการรายงาน การกำหนดราคาคาร์บอน และกลไกการกำกับดูแลที่มุ่งผลักดันให้ภาคธุรกิจปรับตัวเข้าสู่เศรษฐกิจคาร์บอนต่ำอย่างเป็นรูปธรรม

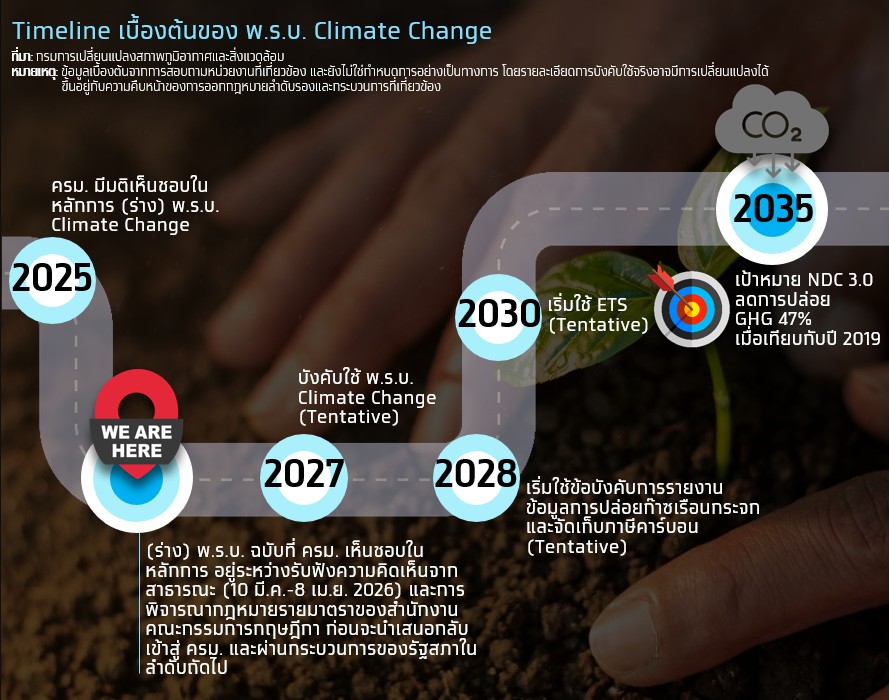

ประเทศไทยเองอยู่ในช่วงเปลี่ยนผ่านสำคัญเช่นกัน โดยเมื่อ 2 ธ.ค. 2025 ที่ผ่านมา คณะรัฐมนตรีได้มีมติเห็นชอบในร่างหลักการ พ.ร.บ. การเปลี่ยนแปลงสภาพภูมิอากาศ ซึ่งถือเป็นจุดเริ่มต้นของการยกระดับการบริหารจัดการก๊าซเรือนกระจกจากระบบสมัครใจไปสู่กลไกภาคบังคับที่ครอบคลุมมากขึ้น ทั้งในมิติของการรายงานข้อมูลปริมาณการปล่อยก๊าซเรือนกระจก การกำหนดราคาคาร์บอน และการกำกับดูแลการบริหารจัดการก๊าซเรือนกระจกของประเทศ

บทความฉบับนี้ Krungthai COMPASS จึงอยากชวนผู้อ่าน ไปเจาะลึกกลไกภาคบังคับภายใต้ พ.ร.บ. Climate Change ที่จะมีผลต่อภาคธุรกิจในบริบทของการเปลี่ยนผ่านสู่เศรษฐกิจคาร์บอนต่ำ

เจาะลึกกลไกภาคบังคับของ พ.ร.บ. Climate Change และ Timeline การบังคับใช้

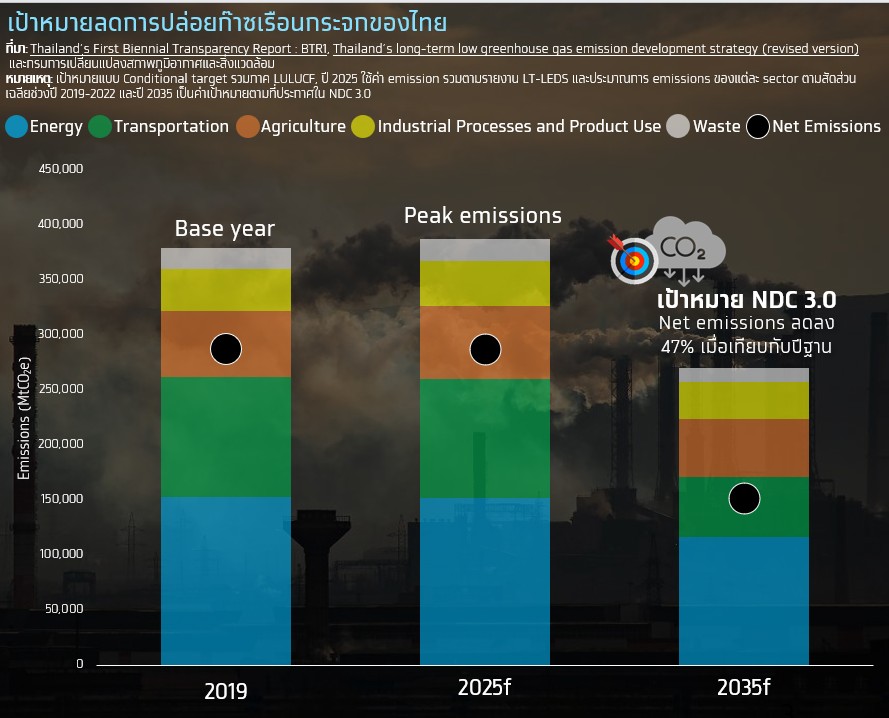

ภายใต้กรอบความตกลงปารีส (Paris Agreement) ประเทศไทยได้กำหนดเป้าหมายลดการปล่อยก๊าซเรือนกระจกที่ท้าทาย ผ่านกลไก Nationally Determined Contribution (NDC) ตั้งเป้าลดการปล่อยก๊าซเรือนกระจกสุทธิเหลือ 152 MtCO2e ในปี 2035 หรือลดลง 47% เมื่อเทียบกับปีฐานในปี 2019 โดยเป็นการลดการปล่อยก๊าซเรือนกระจกของภาคเศรษฐกิจหลักและการดูดซับก๊าซเรือนกระจกของการใช้ที่ดิน การเปลี่ยนแปลงที่ดินและภาคป่าไม้ (LULUCF) ควบคู่กับเป้าหมายระยะยาวในการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero) ในปี 2050 ภายใต้เป้าหมายที่ท้าทายดังกล่าว กลไกการลดการปล่อยก๊าซเรือนกระจกภาคสมัครใจจึงไม่เพียงพอ การใช้กลไกภาคบังคับผ่านกฎระเบียบและกฎหมายจะมีความจำเป็นมากขึ้น

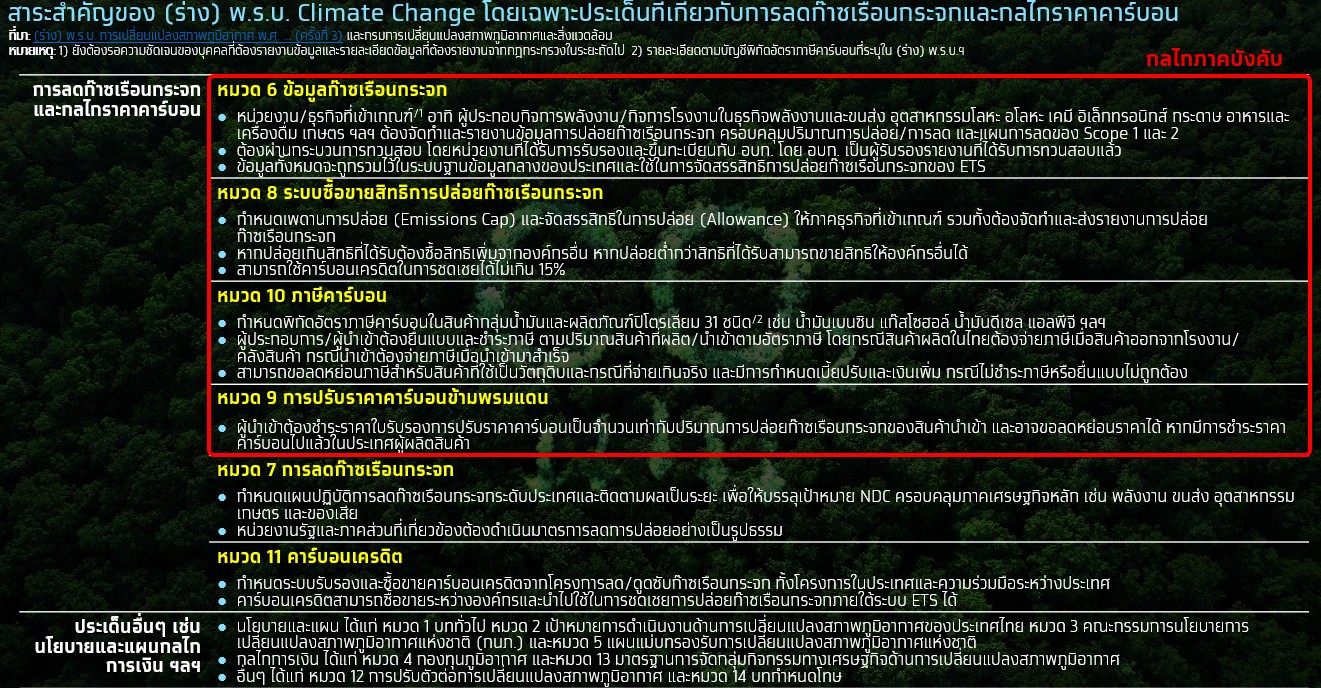

พ.ร.บ. การเปลี่ยนแปลงสภาพภูมิอากาศ หรือ พ.ร.บ. Climate Change เป็นกฎหมายฉบับใหม่ที่มีเป้าหมายเพื่อวางกรอบการบริหารจัดการก๊าซเรือนกระจกของประเทศอย่างเป็นระบบ โดยยกระดับจากกลไกภาคสมัครใจไปสู่กลไกภาคบังคับ เพื่อผลักดันให้ภาคธุรกิจและภาคเศรษฐกิจปรับตัวสู่เศรษฐกิจคาร์บอนต่ำอย่างเป็นรูปธรรม ประกอบด้วย 14 หมวด ครอบคลุมนโยบายและแผนการลดก๊าซเรือนกระจกผ่านกลไกราคาคาร์บอน กลไกการเงินเพื่อสนับสนุนการเปลี่ยนผ่าน การปรับตัวต่อการเปลี่ยนแปลงสภาพภูมิอากาศ ตลอดจนบทกำหนดโทษ

กลไกภาคบังคับภายใต้ พ.ร.บ. Climate Change เป็นเครื่องมือสำคัญในการกำกับการปล่อยก๊าซเรือนกระจกของภาคเศรษฐกิจอย่างเป็นระบบ และจะกลายเป็นต้นทุนใหม่ของภาคธุรกิจในระยะข้างหน้า ครอบคลุมตั้งแต่การรายงานข้อมูลการปล่อยก๊าซเรือนกระจกไปจนถึงการใช้เครื่องมือทางเศรษฐศาสตร์มาใช้เพื่อกำหนดต้นทุนอย่างเป็นรูปธรรม ได้แก่ ระบบการซื้อขายสิทธิการปล่อยก๊าซเรือนกระจก (Emission Trading Scheme: ETS) ภาษีคาร์บอน (Carbon tax) และการปรับราคาคาร์บอนข้ามพรมแดน (Carbon Border Adjustment Mechanism: CBAM) โดยมีกลไกสนับสนุนอย่างคาร์บอนเครดิต ซึ่งสามารถนำมาใช้ชดเชยการปล่อยก๊าซเรือนกระจกได้ภายใต้กลไก ETS ตามเงื่อนไขที่กำหนด อย่างไรก็ตาม การเปลี่ยนผ่านดังกล่าวยังเปิดโอกาสให้ธุรกิจที่สามารถปรับตัวได้เร็ว ทั้งในด้านการบริหารจัดการการปล่อยและการลงทุนในเทคโนโลยีที่มีประสิทธิภาพ สามารถลดต้นทุนในระยะยาว เข้าถึงกลไกตลาดคาร์บอน และสร้างความได้เปรียบทางการแข่งขันในบริบทเศรษฐกิจคาร์บอนต่ำ

ขณะนี้ (ร่าง) พ.ร.บ. Climate Change อยู่ในขั้นตอนรับฟังความคิดเห็นจากสาธารณะและการพิจารณากฎหมายรายมาตราของสำนักงานคณะกรรมการกฤษฎีกา ก่อนที่จะนำเสนอกลับเข้าสู่คณะรัฐมนตรีและผ่านกระบวนการของรัฐสภาในลำดับถัดไป

หากกระบวนการทางกฎหมายดำเนินไปตามแผน คาดว่า พ.ร.บ.ฯ อาจจะประกาศใช้ได้ภายในปี 2027 โดยสำหรับข้อบังคับด้านการรายงานข้อมูลการปล่อยก๊าซเรือนกระจกของหน่วยงาน/ธุรกิจที่เข้าเกณฑ์ รวมทั้งการจัดเก็บภาษีคาร์บอน คาดว่าจะบังคับใช้ในปี 2028 (หรือภายใน 1 ปี หลังจาก พ.ร.บ.ฯ บังคับใช้) ตามด้วย ETS ที่คาดว่าจะบังคับใช้ในปี 2030 (หรือ 2 ปี หลังจากนิติบุคคลเริ่มรายงานข้อมูล) อย่างไรก็ดี Timeline ดังกล่าวยังเป็นการประมาณการเบื้องต้น และอาจเปลี่ยนแปลงได้ขึ้นอยู่กับความคืบหน้าของกระบวนการออกกฎหมายและกฎหมายลูกรองรับ ดังนั้น ภาคธุรกิจจึงควรเริ่มประเมินความพร้อมและวางแผนรับมือล่วงหน้า โดยไม่จำเป็นต้องรอให้กฎหมายมีผลบังคับใช้ก่อน

Box 1

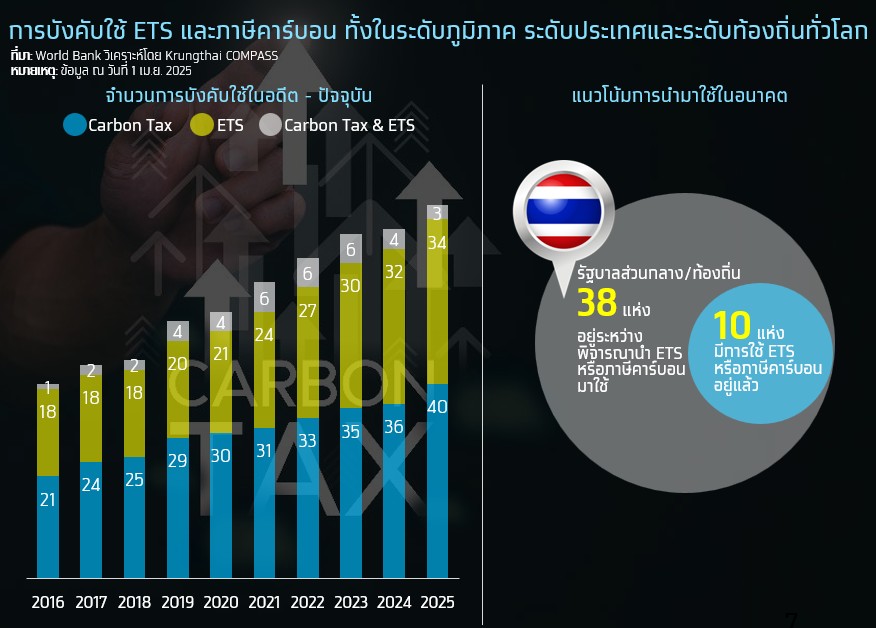

หลายปีที่ผ่านมาประเทศ/เมืองต่างๆ มีการนำกลไกราคาคาร์บอนภาคบังคับมาใช้เพิ่มขึ้นอย่างต่อเนื่อง เพื่อผลักดันเป้าหมายการลดการปล่อยก๊าซเรือนกระจกของตนเอง จากรายงาน State and Trends Carbon Pricing 2025 ชี้ให้เห็นว่า ในช่วง 10 ปีที่ผ่านมาการใช้กลไกคาร์บอนภาคบังคับอย่าง ETS และภาษีคาร์บอนทั่วโลกเพิ่มสูงขึ้นอย่างต่อเนื่องทั้งในระดับประเทศ ภูมิภาค และท้องถิ่น นอกจากนี้ ยังมีรัฐบาลส่วนกลางและท้องถิ่นอีกกว่า 38 แห่งที่อยู่ระหว่างพิจารณาที่จะนำ ETS หรือภาษีคาร์บอนมาใช้ ซึ่งในจำนวนนี้ 10 แห่งมีการใช้ ETS หรือภาษีคาร์บอนอยู่แล้ว การที่ประเทศไทยอยู่ระหว่างการผลักดัน พ.ร.บ. Climate Change และเตรียมนำกลไกภาคบังคับมาใช้ จึงนับเป็นความก้าวหน้าที่สอดคล้องกับทิศทางของนานาประเทศและช่วยยกระดับการบริหารจัดการก๊าซเรือนกระจกของประเทศให้ทัดเทียมกับมาตรฐานสากล

วิเคราะห์ผลกระทบของ พ.ร.บ. Climate Change ต่อภาคธุรกิจ

Krungthai COMASS มองว่าการบังคับใช้ พ.ร.บ. Climate Change จะส่งผลกระทบต่อภาคธุรกิจในด้านต้นทุนการดำเนินงาน โดยเฉพาะ 1) ต้นทุนการจัดทำและรายงานข้อมูลก๊าซเรือนกระจกและการทวนสอบ 2) ต้นทุนคาร์บอนจากกลไกราคาคาร์บอนภาคบังคับ

1. ต้นทุนการจัดทำรายงานข้อมูลก๊าซเรือนกระจกและการทวนสอบ

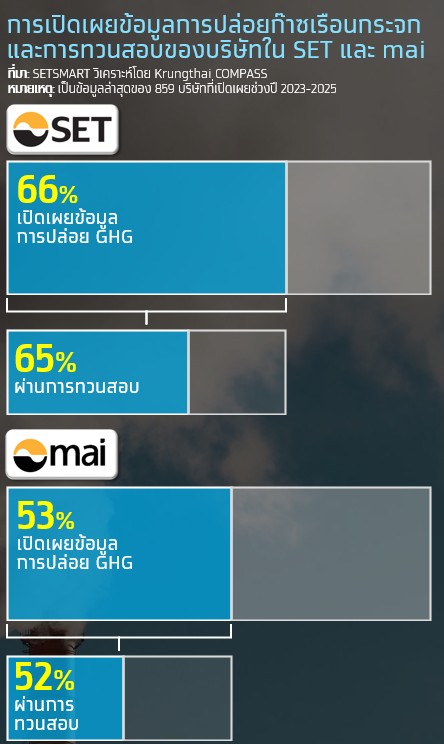

จาก (ร่าง) พ.ร.บ. Climate Change ที่กำหนดให้ธุรกิจในหลายภาคอุตสาหกรรมต้องจัดทำและรายงานข้อมูลการปล่อยก๊าซเรือนกระจก รวมถึงผ่านการทวนสอบจากหน่วยงานที่ได้รับการรับรอง ครอบคลุมข้อมูลปริมาณการปล่อยหรือลดก๊าซเรือนกระจก รวมทั้งแผนการตรวจวัด แผนการลด และผลการดำเนินงาน อย่างไรก็ตาม ในปัจจุบันมีเพียงผู้ประกอบการบางส่วนที่มีความพร้อมด้านการรายงานข้อมูลและการทวนสอบ โดยเฉพาะในกลุ่มบริษัทขนาดใหญ่ ขณะที่บริษัทขนาดกลางและขนาดย่อมมีความพร้อมในระดับรองลงมา สะท้อนจากการเปิดเผยข้อมูลการปล่อยก๊าซเรือนกระจกของบริษัทจดทะเบียนในตลาดหลักทรัพย์ โดยบริษัทใน SET ราว 66% มีการเปิดเผยข้อมูลปริมาณการปล่อยก๊าซเรือนกระจก ซึ่งในจำนวนนี้มีการทวนสอบจากหน่วยงานภายนอกราว 65% ขณะที่บริษัทใน mai มีความพร้อมระดับรองลงมา

การรายงานข้อมูลการปล่อยก๊าซเรือนกระจกและการทวนสอบสร้างต้นทุนให้กับธุรกิจ ทั้งในส่วนของต้นทุนเริ่มต้นในการวางระบบและต้นทุนการดำเนินงานประจำ ธุรกิจที่เข้าเกณฑ์และยังไม่ได้เริ่มดำเนินการใดๆ จำเป็นต้องลงทุนในการวางระบบจัดเก็บและบริหารจัดการข้อมูล เช่น การกำหนดขอบเขต รวบรวม และวิเคราะห์ข้อมูล รวมถึงการจ้างที่ปรึกษา ซึ่งในเบื้องต้นมีค่าใช้จ่ายเริ่มต้นอยู่ที่ราว 300,000-400,000 บาท/องค์กรในปีแรก1 ในปีถัดไปค่าใช้จ่ายจะลดลงเหลือเพียงต้นทุนดำเนินงาน โดยอยู่ที่ประมาณ 40–60% ของค่าใช้จ่ายในปีแรก นอกจากนี้ ยังมีค่าใช้จ่ายในการทวนสอบข้อมูลโดยหน่วยงานภายนอกที่ได้รับการรับรอง ซึ่งมีค่าใช้จ่ายเพิ่มเติมในเบื้องต้นราว 100,000 บาท/ครั้ง สำหรับหน่วยงานทวนสอบในไทย ทั้งนี้ ค่าใช้จ่ายข้างต้นขึ้นอยู่กับขนาดและความซับซ้อนของธุรกิจ2

1 โดยหลักประกอบด้วยค่าการวางระบบ รวบรวบและวิเคราะห์ข้อมูลในการจัดทำบัญชีก๊าซเรือนกระจก (Scope 1-2) ค่าตรวจวัดการปล่อยก๊าซเรือนกระจก ค่าจ้างผู้เชี่ยวชาญ ค่าจัดทำรายงาน โดยประมาณการจากงบประมาณโครงการลดการปล่อยก๊าซเรือนกระจกเพื่อมุ่งสู่องค์กรสีเขียวด้วยเทคโนโลยีดิจิทัล โดยสำนักงานเศรษฐกิจอุตสาหกรรม

2 อ้างอิงจากการดำเนินโครงการคาร์บอนเครดิตภาคป่าไม้ องค์การบริหารก๊าซเรือนกระจก (องค์การมหาชน) (อบก.)

สำหรับบริบทต่างประเทศ องค์กรที่มีขนาดใหญ่และมีโครงสร้างธุรกิจที่ซับซ้อน มีค่าใช้จ่ายในรายงานข้อมูลการปล่อยก๊าซเรือนกระจกและการทวนสอบอยู่ในระดับที่ค่อนข้างสูง ภายใต้ความเข้มงวดของกฎเกณฑ์และต้นทุนตลาดที่แตกต่างจากประเทศไทย จากกรณีตัวอย่างในสหรัฐฯ ผลสำรวจของ ERM3 พบว่า บริษัทในสหรัฐฯ ขนาดใหญ่ (Market cap. 1-200 พันล้านดอลลาร์สหรัฐฯ) ที่ต้องปฏิบัติตามข้อกำหนดด้านการรายงานข้อมูลการปล่อยก๊าซเรือนกระจกของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐฯ (SEC) มีค่าใช้จ่ายในการวิเคราะห์และเปิดเผยข้อมูลการปล่อยก๊าซเรือนกระจก Scope 1 และ 2 สูงถึงราว 237,000 ดอลลาร์สหรัฐฯ/ปี และค่าใช้จ่ายในการทวนสอบจากหน่วยงานภายนอก 82,000 ดอลลาร์สหรัฐฯ/ปี

3 Costs and Benefits of Climate-Related Disclosure Activities by Corporate Issuers and Institutional Investors (2022)

Box 2

ปัจจุบันหน่วยงานทวนสอบในไทย หมายถึง หน่วยงานทวนสอบการประเมิน Carbon Footprint องค์กร ตามระบบสมัครใจ ระดับนิติบุคคลที่ขึ้นทะเบียนกับองค์การบริหารจัดการ

ก๊าซเรือนกระจก (องค์การมหาชน) (อบก.) ปัจจุบันมีทั้งหมด 21 หน่วยงาน (ณ มีนาคม 2026) ประกอบด้วย หน่วยงานในสังกัดมหาวิทยาลัย บริษัทที่ปรึกษาของไทย และสาขาของบริษัทที่ปรึกษาต่างชาติที่มีสาขาในไทย ทั้งนี้ แต่ละหน่วยงานมีความเชี่ยวชาญและขอบข่ายการทวนสอบก๊าซเรือนกระจกที่แตกต่างกัน

(ร่าง) พ.ร.บ. ฯ กำหนดให้หน่วยงานทวนสอบรายงานปริมาณการปล่อยก๊าซเรือนกระจก ต้องเป็นผู้ได้รับการรับรองระบบงานในสาขาที่เกี่ยวข้องตามกฎหมายว่าด้วยมาตรฐานแห่งชาติและได้รับการขึ้นทะเบียนกับ อบก. โดยคุณสมบัติและการขึ้นทะเบียนของหน่วยงานทวนสอบ จะเป็นไปตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่ อบก. กำหนด ตามความเห็นชอบของคณะกรรมการ ซึ่งอาจมีความแตกต่างจากระบบสมัครใจ ภายใต้กฎหมายที่จะออกในภายหลัง

2. ต้นทุนคาร์บอนจากกลไกราคาคาร์บอนภาคบังคับ

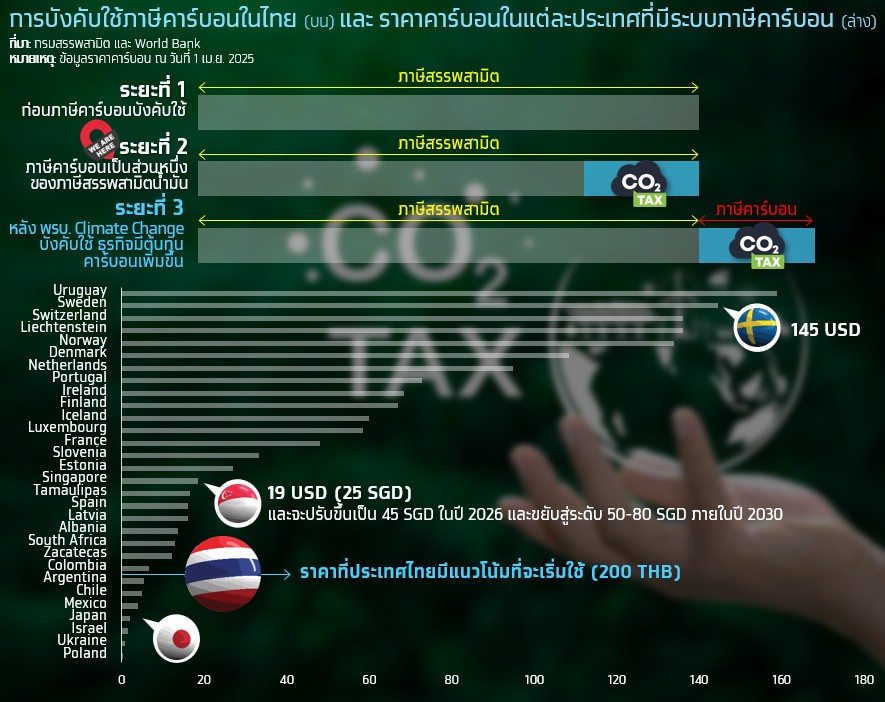

2.1 ภาษีคาร์บอน (Carbon Tax)

ภาษีคาร์บอนมีแนวโน้มจะบังคับใช้ภายใน 1 ปี หลังการประกาศใช้ พ.ร.บ. Climate Change และเริ่มจัดเก็บภาษีในกลุ่มสินค้าน้ำมันและผลิตภัณฑ์ปิโตร-เลียมเป็นหลัก โดยจะยกระดับจากกลไกในปัจจุบันที่ภาษีคาร์บอนเป็นส่วนหนึ่งของภาษีสรรพสามิตน้ำมัน เป็นการแยกภาษีคาร์บอนออกมา ทำให้ต้นทุนด้านพลังงานสะท้อนต้นทุนคาร์บอนที่แท้จริงมากขึ้น ทั้งนี้ ประเทศไทยมีแนวโน้มเริ่มจัดเก็บภาษีคาร์บอนในระดับประมาณ 200 บาท/tCO2e ซึ่งยังถือว่าอยู่ในระดับต่ำเมื่อเทียบกับหลายประเทศ อย่างไรก็ดี ทิศทางราคาคาร์บอนมีแนวโน้มปรับเพิ่มขึ้นในระยะถัดไป เพื่อให้สอดคล้องกับเป้าหมายการลดการปล่อยก๊าซเรือนกระจกในระยะยาว ธุรกิจที่มีต้นทุนเชื้อเพลิงเป็นองค์ประกอบหลักมีแนวโน้มได้รับผลกระทบจากภาษีคาร์บอนมากกว่าธุรกิจที่ใช้พลังงานจากน้ำมันเชื้อเพลิงในสัดส่วนต่ำ อาทิ ธุรกิจขนส่ง ซึ่งข้อมูลของ International Energy Agency (IEA) ชี้ว่า ในปี 2023 ภาคขนส่งของไทยเป็นภาคส่วนที่ใช้น้ำมันสูงถึงราว 48% ของการใช้น้ำมันทั้งหมด

ผลกระทบของภาษีคาร์บอนต่อต้นทุนของธุรกิจมีความแตกต่างกัน ตามระดับการพึ่งพาน้ำมันเชื้อเพลิงและประเภทของเชื้อเพลิงที่ใช้ กรณีของธุรกิจขนส่งสินค้าทางถนน ซึ่งมีการใช้น้ำมันดีเซลเป็นเชื้อเพลิงหลัก Krungthai COMPASS ประเมินว่า ต้นทุนของธุรกิจมีแนวโน้มปรับเพิ่มขึ้นราว 0.8-6% และกดดันอัตรากำไรขั้นต้นลดลงจาก 17.6% เหลือ 12.7-17.0% ซึ่งเป็นผลจากการปรับขึ้นของราคาน้ำมันดีเซลจาก 31.9 บาท/ลิตร ไปสู่ที่สูงสุด 35.8 บาท/ลิตร ภายใต้สมมติฐานราคาคาร์บอนในช่วง 200–1,500 บาท/tCO?e

ซึ่งครอบคลุมตั้งแต่ระดับที่ประเทศไทยมีแนวโน้มเริ่มใช้ในระยะแรก ไปจนถึงระดับที่สอดคล้องกับข้อเสนอราคาคาร์บอนสำหรับประเทศรายได้ปานกลางของกองทุนการเงินระหว่างประเทศ (IMF) ผลกระทบดังกล่าวสะท้อนให้เห็นว่าต้นทุนน้ำมันเชื้อเพลิง ซึ่งมีสัดส่วนเกือบครึ่งหนึ่งของต้นทุน (49%) เป็นปัจจัยสำคัญที่กำหนดความสามารถในการทำกำไรของธุรกิจขนส่ง ซึ่งกว่า 90% ของผู้ประกอบการขนส่งสินค้าทางถนนของไทยยังเป็น SME ทำให้ความสามารถในการดูดซับต้นทุนที่เพิ่มขึ้นมีจำกัด

2.2 ระบบซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก (TH-ETS)

ETS เป็นอีกหนึ่งกลไกราคาคาร์บอนที่มีแนวโน้มใช้ควบคู่กับภาษีคาร์บอน โดยมุ่งเน้นอุตสาหกรรมขนาดกลางถึงใหญ่ที่มีการปล่อยก๊าซเรือนกระจกสูง เช่น พลังงาน ปิโตรเคมี และอุตสาหกรรมหนัก ภายใต้ระบบนี้ ธุรกิจที่ปล่อยก๊าซเกินสิทธิที่ได้รับจะมีต้นทุนเพิ่มขึ้นตามปริมาณส่วนเกินและระดับราคาคาร์บอนในตลาด แม้ราคาคาร์บอนในตลาดภาคสมัครใจของไทยในช่วง 5 ปีที่ผ่านมาอยู่เพียง 30–150 บาท/tCO2e แต่ในประเทศที่ใช้ ETS อย่างจริงจัง ราคาคาร์บอนอยู่ในระดับสูงกว่าอย่างมีนัยสำคัญ โดยเฉพาะสหภาพยุโรปที่ราคา Emissions Allowance แตะเกือบ 100 USD/tCO?e ขณะที่เกาหลีใต้และจีนแม้ยังต่ำกว่าแต่มีแนวโน้มปรับขึ้นต่อเนื่อง สะท้อนว่าหากไทยนำ ETS มาใช้ ต้นทุนคาร์บอนของธุรกิจ โดยเฉพาะในกลุ่มปล่อยก๊าซเรือนกระจกสูง มีโอกาสเพิ่มขึ้นอย่างมีนัยสำคัญในระยะถัดไปหากไม่สามารถปรับตัวได้ทัน

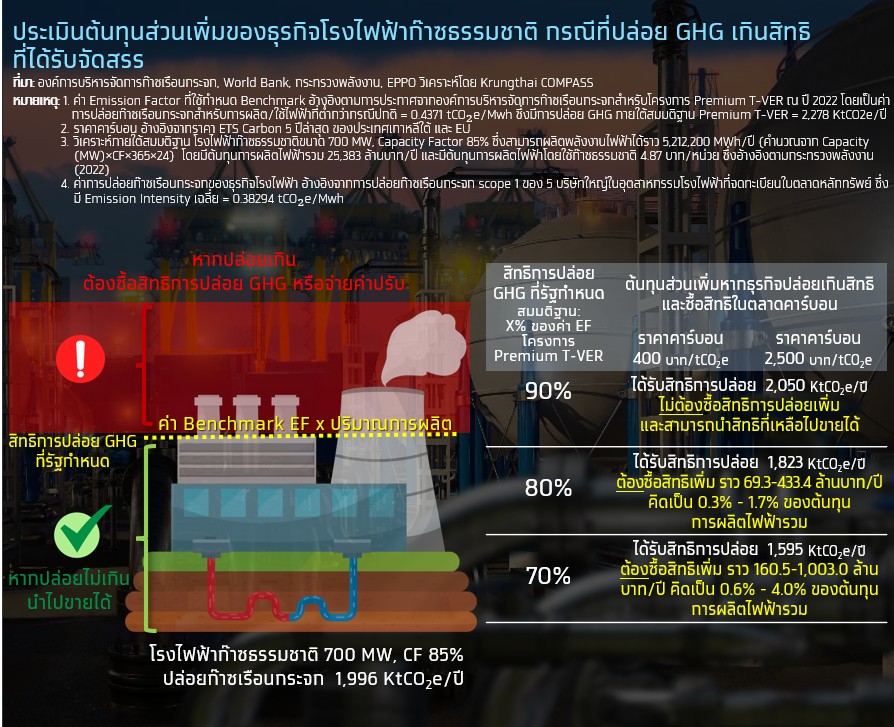

Krungthai COMPASS ประเมินว่า ภายใต้ระบบ ETS ซึ่งยังอยู่ระหว่างการพิจารณารายละเอียดเชิงนโยบาย เช่น สัดส่วนการจัดสรรสิทธิการปล่อยแบบให้เปล่า และระดับเพดานการปล่อย ธุรกิจโรงไฟฟ้าอาจต้องแบกรับต้นทุนส่วนเพิ่มราว 0.3–4.0% ของต้นทุนการผลิตไฟฟ้ารวมต่อปี ในกรณีที่จำเป็นต้องซื้อสิทธิการปล่อยเพิ่ม จากการปล่อยก๊าซเรือนกระจกเกินสิทธิที่ได้รับ โดยเป็นการประเมินภายใต้สมมติฐานการกำหนดสิทธิการปล่อยก๊าซเรือนกระจกให้ต่ำกว่าระดับ Emission Factor ของการผลิตไฟฟ้า ภายใต้โครงการ Premium T-VER 10–30% และอ้างอิงราคาคาร์บอนในตลาดที่ระดับ 400–2,500 บาท/tCO2e ซึ่งสะท้อนระดับราคาเฉลี่ยในช่วง 5 ปีล่าสุดของตลาดคาร์บอนในเอเชีย เช่น เกาหลีใต้ และ EU ETS ซึ่งเป็นต้นแบบของระบบดังกล่าว ซึ่งภายใต้ระบบ ETS แม้ต้นทุนส่วนเพิ่มในระยะเริ่มต้นอาจยังอยู่ในระดับไม่สูงมาก แต่มีแนวโน้มเพิ่มขึ้นตามระดับความเข้มงวดของเพดานการปล่อยและราคาคาร์บอนในตลาด

ภาระต้นทุนภายใต้ระบบ ETS มีความผันผวนและไม่แน่นอนสูงกว่าภาษีคาร์บอน เนื่องจากขึ้นอยู่กับทั้งระดับการปล่อยจริงและราคาคาร์บอนในตลาด ภาคธุรกิจจึงจำเป็นต้องบริหารความเสี่ยงด้านต้นทุนอย่างเป็นระบบ โดยเฉพาะในกลุ่มที่มีการปล่อยก๊าซเรือนกระจกสูง เช่น ธุรกิจโรงไฟฟ้า ซึ่งเริ่มปรับตัวผ่านการเพิ่มประสิทธิภาพและลงทุนในพลังงานสะอาด ขณะเดียวกัน ประสบการณ์จากต่างประเทศชี้ว่าองค์กรขนาดเล็กมีแนวโน้มได้รับผลกระทบรุนแรงกว่า เนื่องจากมีต้นทุนด้านการบริหารจัดการและธุรกรรมต่อหน่วยสูงกว่า กรณีศึกษาของยุโรปจาก ZEW5 พบว่า การบังคับใช้ EU ETS ส่งผลให้บริษัทขนาดเล็กที่มีการปล่อยต่ำกว่า 25,000 tCO2e/ปี มีต้นทุนด้านบริหารจัดการและธุรกรรมต่อหน่วยสูงกว่าบริษัทขนาดใหญ่ได้ถึง 10 เท่า เนื่องจากไม่สามารถกระจายต้นทุนคงที่ (Fixed cost) ในการปฏิบัติตามกฎระเบียบได้อย่างมีประสิทธิภาพ ขณะที่บริษัทขนาดใหญ่สามารถบริหารจัดการต้นทุนดังกล่าวได้ดีกว่า

นอกเหนือจากผลกระทบด้านต้นทุนข้างต้น ภาคธุรกิจยังควรพิจารณาต้นทุนความเสี่ยงด้านการปฏิบัติตามกฎหมาย (Compliance risk) ซึ่งอาจเกิดขึ้นในกรณีที่ไม่สามารถปฏิบัติตามข้อกำหนดได้ครบถ้วน ทั้งในรูปแบบของค่าปรับหรือบทลงโทษตามกฎหมายตามที่มีการกำหนดหมวดลงโทษใน (ร่าง) พ.ร.บ.ฯ ดังนั้น ภาคธุรกิจจึงควรเร่งประเมินความพร้อมของตนเองทั้งในมิติข้อมูล กระบวนการ และการลงทุนที่เกี่ยวข้อง เพื่อให้สามารถปรับตัวได้อย่างทันท่วงที ภายใต้กรอบกฎหมายใหม่ที่มีแนวโน้มเข้มงวดขึ้นอย่างต่อเนื่อง 5 ZEW Study: Management of EU Emissions Trading Scheme Causes High Costs (2012)

โอกาสของภาคธุรกิจจากการบังคับใช้ พ.ร.บ. Climate Change

การนำกลไกราคาคาร์บอนภาคบังคับมาใช้ภายใต้ พ.ร.บ.ฯ จะมีบทบาทสำคัญในการเร่งให้เกิดการลงทุนเพื่อการปรับตัวสู่เศรษฐกิจคาร์บอนต่ำ โดยต้นทุนคาร์บอนที่ถูกกำหนดอย่างเป็นรูปธรรมและมีแนวโน้มเพิ่มขึ้นอย่างหลีกเลี่ยงไม่ได้ ทำให้ภาคธุรกิจเร่งปรับตัวและจัดสรรเงินลงทุนไปสู่เทคโนโลยีลดการปล่อยก๊าซเรือนกระจก

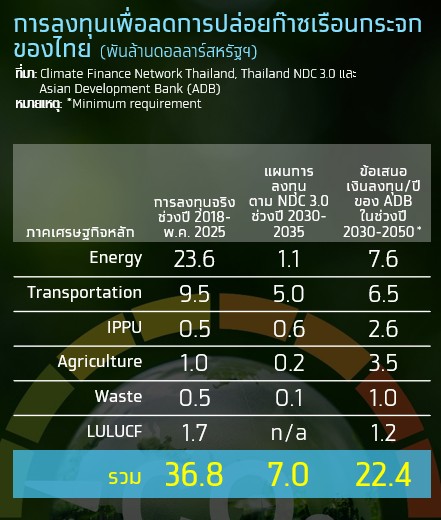

ในช่วงปี 2018–พ.ค. 2025 ไทยมีการลงทุนเพื่อลดและกักเก็บก๊าซเรือนกระจกใน 5 ภาคเศรษฐกิจและภาคป่าไม้สะสมราว 3.7 หมื่นล้านดอลลาร์สหรัฐฯ หรือกว่า 1.2 ล้านล้านบาท โดยที่กว่า 45% ของเงินลงทุนมาจากภาคธุรกิจ

นอกจากนี้ ภายใต้แผน Thailand NDC 3.0 การลงทุนเพื่อลดการปล่อยก๊าซเรือนกระจกของไทยช่วงปี 2030-2035 จะอยู่ที่ราว 7 พันล้านดอลลาร์สหรัฐฯ ขณะที่ ADB ประเมินว่า ในช่วงปี 2030-2050 ประเทศไทยต้องใช้เม็ดเงินมหาศาลกว่า 22.4 พันล้านดอลลาร์สหรัฐฯ/ปี หากต้องการบรรลุเป้าหมายการลดก๊าซเรือนกระจก

ในระยะข้างหน้า การลงทุนในเทคโนโลยีคาร์บอนต่ำมีแนวโน้มขยายตัวต่อเนื่อง และจะนำไปสู่โอกาสทางธุรกิจใหม่ ทั้งในด้าน 1) การเพิ่มประสิทธิภาพและลดต้นทุนผ่านการลงทุนในเทคโนโลยีสะอาด และ 2) การสร้างแหล่งรายได้ใหม่จากการพัฒนาโครงการคาร์บอนเครดิต

1. การเพิ่มประสิทธิภาพและลดต้นทุนผ่านการลงทุนในเทคโนโลยีสะอาด

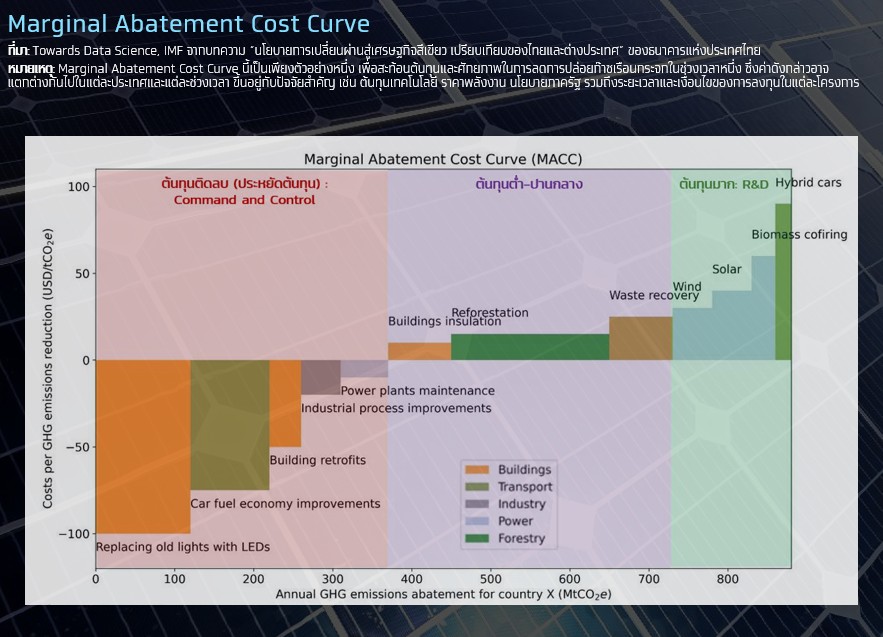

ปัจจุบันเทคโนโลยีสะอาดได้พัฒนาไปถึงจุดที่เกิดความคุ้มค่าในเชิงพาณิชย์ ช่วยเพิ่มประสิทธิภาพและลดต้นทุนธุรกิจใจระยะยาว ตัวอย่างจากการวิเคราะห์ด้วย Marginal Abatement Cost Curve จะเห็นว่ามีการลงทุนในบางกิจกรรมที่ส่งให้ต้นทุนสุทธิต่อหน่วยเป็นลบ ซึ่งหมายถึงการลงทุนดังกล่าวสร้างผลตอบแทนสุทธิเป็นบวกให้กับธุรกิจ กล่าวคือ นอกจากจะช่วยลดการปล่อยก๊าซเรือนกระจกแล้ว ยังช่วยลดค่าใช้จ่ายในการดำเนินงานในระยะยาวได้มากกว่ามูลค่าการลงทุนเริ่มต้น อาทิ การเปลี่ยนหลอดไฟเป็น LED การเพิ่มประสิทธิภาพของเชื้อเพลิงรถยนต์ การปรับปรุงอาคารให้ประหยัดพลังงาน ฯลฯ ขณะที่บางประเภทการลงทุนยังอยู่ในช่วงวิจัยและพัฒนา จึงอาจยังไม่สร้างความคุ้มค่า ดังนั้น ในระยะเริ่มต้นจึงอาจมุ่งเน้นการลงทุนที่มีต้นทุนต่ำและความคุ้มค่าก่อน เพื่อให้สามารถลดการปล่อยก๊าซเรือนกระจกได้อย่างมีประสิทธิภาพภายใต้งบประมาณที่จำกัด

2. การสร้างแหล่งรายได้ใหม่จากการพัฒนาโครงการคาร์บอนเครดิต

การพัฒนาโครงการคาร์บอนเครดิตเป็นอีกหนึ่งโอกาสการลงทุนและสร้างรายได้ใหม่ของภาคธุรกิจ โดยมีแรงหนุนจากความต้องการคาร์บอนเครดิตที่คาดว่าจะเพิ่มขึ้นในระยะข้างหน้า จากการใช้คาร์บอนเครดิตเพื่อชดเชยการปล่อยที่เกินสิทธิในระบบ ETS (compliance) ควบคู่กับการใช้ในตลาดภาคสมัครใจเพื่อบรรลุเป้าหมาย Carbon Neutrality และ Net Zero ของภาคธุรกิจ ตัวอย่างจากการประเมินเบื้องต้นว่าภาคการผลิตไฟฟ้าจากก๊าซธรรมชาติอาจมีความต้องการคาร์บอนเครดิตอยู่ที่ราว 6.3-8 MtCO2e/ปี ภายใต้สมมติฐานโรงไฟฟ้าก๊าซธรรมชาติทั้งหมดอยู่ภายใต้ระบบ ETS โดยกำหนดสิทธิการปล่อยก๊าซเรือนกระจกให้ต่ำกว่าระดับ Emission Factor ของการผลิตไฟฟ้า ภายใต้โครงการ Premium T VER 10-30% และใช้คาร์บอนเครดิตเพื่อชดเชย 15% ของสิทธิที่ได้รับ ขณะที่ปัจจุบันมีคาร์บอนเครดิตที่ได้รับการรับรองเฉลี่ย 3.6 MtCO?e/ปี (ปี 2021–2024) ชี้ให้เห็นถึงช่องว่างอุปสงค์ที่มีแนวโน้มเพิ่มขึ้นในระยะข้างหน้า

แนวโน้มดังกล่าวเริ่มสะท้อนผ่านการผลักดันโครงการระดับประเทศอย่าง Low Carbon City (LCC) ซึ่งเป็นโครงการระดับประเทศที่มุ่งยกระดับการลงทุนด้านพลังงานสะอาดและประสิทธิภาพพลังงานในโครงสร้างพื้นฐานเมือง ผ่านการรวบรวมโครงการขนาดเล็ก เช่น Solar rooftop ระบบไฟสาธารณะ และการเพิ่มประสิทธิภาพพลังงานในอาคาร ให้เกิด การสร้างคาร์บอนเครดิตได้อย่างเป็นระบบ ซึ่ง ค.ร.ม. ได้มีมติเห็นชอบในหลักการเมื่อ 9 ธ.ค. 2025 ที่ผ่านมา โดยโครงการนี้เปิดโอกาสให้หลายภาคส่วนมีส่วนร่วม ทั้งภาครัฐ เอกชน และผู้ประกอบการในพื้นที่ เช่น SME ขณะเดียวกันยังได้รับการสนับสนุนผ่านกลไกทางการเงินที่ช่วยลดข้อจำกัดด้านเงินลงทุนในระยะเริ่มต้น โดยโครงการดังกล่าวคาดว่าจะสามารถลดการปล่อยก๊าซเรือนกระจกได้ราว 2.3 MtCO?e ภายใน 10 ปี และสร้างรายได้จากการขายคาร์บอนเครดิตราว 35 ล้านเหรียญสหรัฐฯ

สถานการณ์ความขัดแย้งในตะวันออกกลางซึ่งส่งผลให้ราคาพลังงานโลกปรับตัวสูงขึ้น ได้ตอกย้ำความเปราะบางของโครงสร้างพลังงานไทยที่พึ่งพาการนำเข้าน้ำมันในสัดส่วนสูง ส่งผลให้เศรษฐกิจไทยมีความอ่อนไหวต่อความผันผวนของราคาพลังงานโลก โดยเมื่อวันที่ 31 มี.ค. นายเอกนิติ นิติทัณฑ์ประภาศ รองนายกรัฐมนตรี และ รมว.คลัง ได้กล่าวว่า จากวิกฤติพลังงานที่เกิดขึ้น การเปลี่ยนผ่านไปสู่พลังงานสีเขียวเป็นเรื่องที่ต้องทำให้เร็วที่สุด ซึ่งรัฐบาลมีแผนเร่งลงทุนในพลังงานหมุนเวียน รวมทั้งสนับสนุนการซื้อขายไฟฟ้าโดยตรงระหว่างผู้ผลิตพลังงานหมุนเวียนและผู้ใช้ไฟฟ้า6 จากสถานการณ์ดังกล่าวจึงสะท้อนให้เห็นถึงความจำเป็นของการมีกรอบนโยบายด้านสภาพภูมิอากาศที่ชัดเจนภายใต้ พ.ร.บ. Climate Change ซึ่งจะเป็นกลไกสำคัญในการกำหนดทิศทางการเปลี่ยนผ่านด้านพลังงานของประเทศอย่างเป็นระบบ ซึ่งในระยะยาวอาจช่วยลดความเปราะบางของเศรษฐกิจไทยจากราคาพลังงานโลกได้

6 อ้างอิงจาก สำนักข่าวอินโฟเควสท์ (https://www.infoquest.co.th/2026/581591)

Summary & Recommendation

พ.ร.บ. Climate Change เป็นตัวเร่งให้เกิดการปรับเปลี่ยนกิจกรรมทางเศรษฐกิจให้เป็นมิตรต่อสิ่งแวดล้อมมากขึ้น ผ่านกลไกภาคบังคับและกลไกราคาคาร์บอนที่ทำให้เกิดต้นทุนใหม่ ขณะเดียวกันยังเปิดโอกาสให้ธุรกิจยกระดับประสิทธิภาพการดำเนินงานและสร้างแหล่งรายได้ใหม่ โดยธุรกิจที่ปรับตัวได้เร็วจะมีแนวโน้มได้เปรียบ ทั้งในด้านประสิทธิภาพระยะยาวและการเข้าถึงโอกาสจากกลไกตลาดคาร์บอน พร้อมทั้งเปิดโอกาสให้ธุรกิจสามารถสร้างรายได้ใหม่จากการพัฒนาโครงการคาร์บอนเครดิตเพื่อเสริมความได้เปรียบในการแข่งขัน

แม้ผู้ประกอบการ SME อาจไม่อยู่ภายใต้ข้อบังคับของ พ.ร.บ.ฯ โดยตรง โดยเฉพาะในเรื่องของการรายงานการปล่อยก๊าซเรือนกระจก แต่มีแนวโน้มต้องเผชิญแรงกดดันจากผู้ประกอบการรายใหญ่ที่เป็นคู่ค้า ซึ่งต้องการรวบรวมข้อมูลการปล่อยก๊าซเรือนกระจกตลอดห่วงโซ่อุปทาน อีกทั้งได้รับผลกระทบทางอ้อมจากต้นทุนพลังงานที่เพิ่มขึ้นส่งผลให้ SME จำเป็นต้องเริ่มเตรียมความพร้อมในการบริหารจัดการการใช้พลังงานและการปล่อยก๊าซเรือนกระจก โดยสามารถดำเนินการได้ในเบื้องต้น อาทิ

1) การเพิ่มประสิทธิภาพการใช้พลังงาน เช่น บำรุงรักษาเครื่องจักรเพื่อลดการสูญเสียพลังงาน ซึ่งเป็นมาตรการที่สามารถดำเนินการได้ทันทีและมีต้นทุนไม่สูง

2) การพัฒนาความสามารถในการจัดเก็บและติดตามข้อมูลการใช้พลังงานหรือการปล่อยก๊าเซเรือนกระจกเพื่อรองรับข้อกำหนดจากคู่ค้าในอนาคต โดยสามารถเริ่มต้นจากการใช้เครื่องมือพื้นฐานอย่างแบบฟอร์มออนไลน์ที่หน่วยงานภาครัฐจัดทำขึ้น เช่น Acamp7

3) การวางแผนปรับปรุงกระบวนการผลิตหรือการลงทุนในเทคโนโลยีสะอาด โดยเริ่มจากโครงการที่มีระยะเวลาคืนทุนสั้น เพื่อลดผลกระทบต่อกระแสเงินสด

ทั้งนี้ ผู้ประกอบการควรติดตามทิศทางนโยบายอย่างใกล้ชิด ควบคู่กับการใช้ประโยชน์จากมาตรการสนับสนุนของภาครัฐและสถาบันการเงิน เพื่อเสริมสภาพคล่องและเพิ่มศักยภาพในการปรับตัว

ภวิกา กล้าหาญ

ณัฏฐณิชา ศรีเกิดครืน

ศูนย์วิจัย Krungthai Compass

ข่าวเด่น