· ศูนย์วิจัยกสิกรไทย คาดเฟดคงดอกเบี้ยนโยบายที่ 3.50-3.75% เพื่อรอประเมินทิศทางเงินเฟ้อในระยะข้างหน้า ท่ามกลางตัวเลขเงินเฟ้อทั่วไปเดือนพ.ค. 2569 เร่งสูงสุดในรอบ 3 ปี

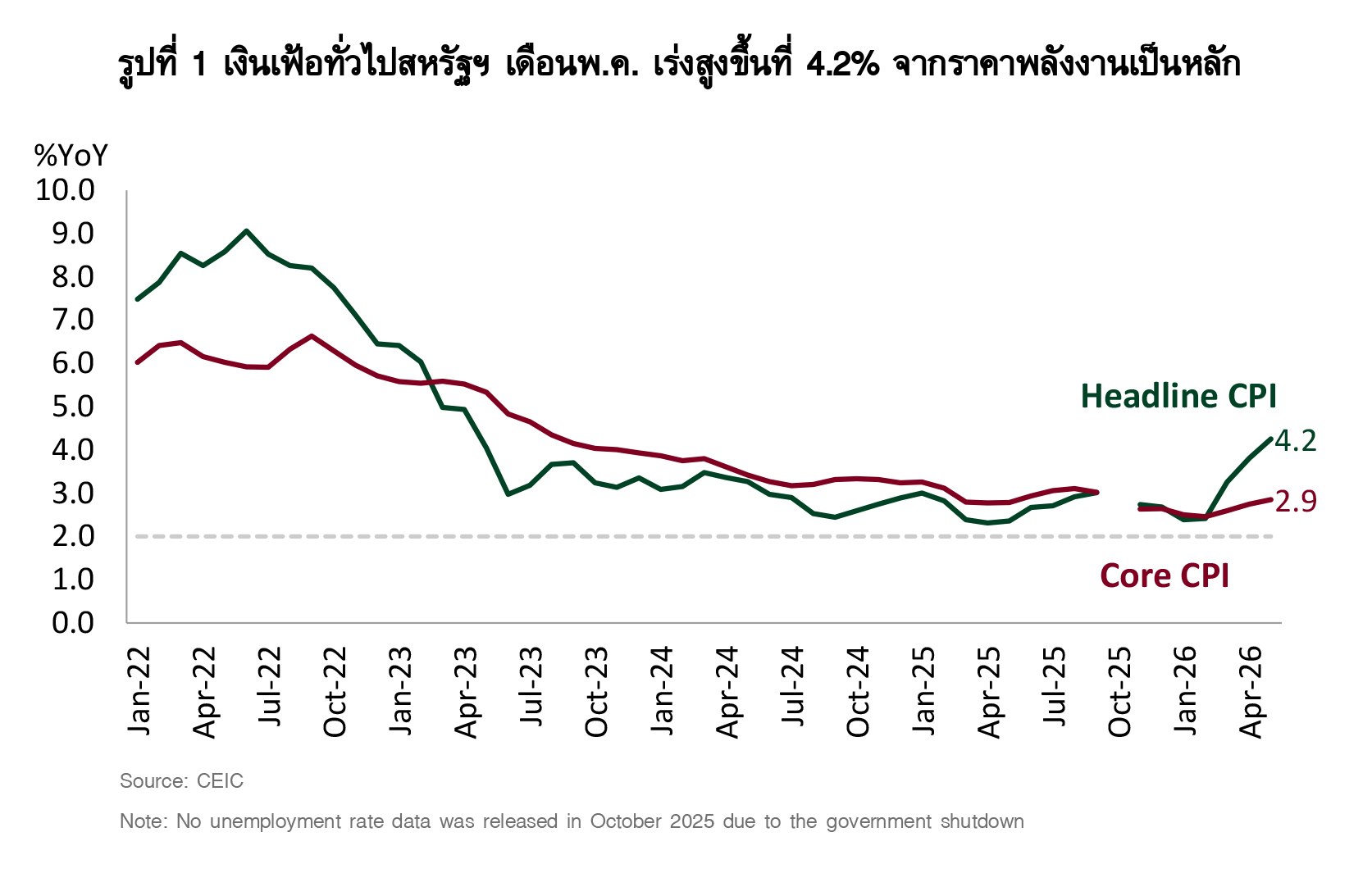

ในการประชุม FOMC วันที่ 16-17 มิ.ย. 2569 คาดเฟดมีมติคงดอกเบี้ยนโยบายที่ 3.50-3.75% เพื่อรอประเมินแนวโน้มเงินเฟ้อและเศรษฐกิจ โดยแม้ว่าตลาดแรงงานจะยังคงแข็งแกร่ง และอัตราเงินเฟ้อทั่วไปเดือนพ.ค. 2569 จะเร่งตัวขึ้นมาแตะระดับสูงสุดในรอบ 3 ปีที่ 4.2% อย่างไรก็ดี การเร่งขึ้นของเงินเฟ้อนั้นถูกขับเคลื่อนด้วยปัจจัยด้านอุปทานจากราคาพลังงานเป็นหลัก ส่งผลให้เฟดมีแนวโน้มที่จะยังไม่ปรับขึ้นดอกเบี้ยในทันที เพื่อรอประเมินทิศทางเงินเฟ้อในระยะข้างหน้า โดยเฉพาะการส่งผ่านต้นทุนที่สูงขึ้นไปยังเงินเฟ้อพื้นฐานซึ่งปัจจุบันยังคงทรงตัวในระดับใกล้ 3% ท่ามกลางความขัดแย้งในตะวันออกกลางที่ยังมีความไม่แน่นอนสูง

มุมมองดังกล่าวแตกต่างจากธนาคารกลางยุโรป (ECB) ที่ตัดสินใจปรับขึ้นอัตราดอกเบี้ยนโยบาย 0.25% ในการประชุมวันที่ 11 มิ.ย. 2569 โดย ECB เลือกดำเนินนโยบายเชิงป้องกันเพื่อจำกัดความเสี่ยงด้านเงินเฟ้อ เนื่องจากเศรษฐกิจยุโรปมีความเปราะบางต่อการพึ่งพาพลังงานนำเข้าและผลกระทบจากราคาพลังงานสูงมากกว่าสหรัฐฯ

· การประชุมครั้งนี้เป็นการประชุม FOMC ครั้งแรกของ Kevin Warsh ในฐานะประธานเฟด จับตาถ้อยแถลง และ Dot Plot ชุดใหม่

การประชุมครั้งนี้ถือเป็นการประชุม FOMC ครั้งแรกภายใต้การนำของ Kevin Warsh ในฐานะประธานเฟด โดยประเด็นสำคัญที่ตลาดจับตาอาจไม่ใช่ผลการประชุมเป็นหลัก แต่เป็นสัญญาณเกี่ยวกับแนวทางดำเนินนโยบายการเงินในระยะต่อไป ซึ่งศูนย์วิจัยกสิกรไทย มองโอกาสการเปลี่ยนแปลงภายใต้การนำของ Kevin Warsh ดังนี้

ให้น้ำหนักกับการรักษาเสถียรภาพด้านราคาในระยะยาวมากขึ้น โดยไม่ตอบสนองต่อความผันผวนของเงินเฟ้อในระยะสั้นมากจนเกินไป เพื่อรักษาความน่าเชื่อถือของกรอบนโยบายการเงินในระยะยาว

ปรับแนวทางการดำเนินนโยบายให้มีลักษณะเชิงคาดการณ์ล่วงหน้า (forward-looking) มากขึ้น โดยลดการพึ่งพาข้อมูลเศรษฐกิจย้อนหลัง และให้ความสำคัญกับการประเมินแนวโน้มเศรษฐกิจและความเสี่ยงในระยะข้างหน้ามากขึ้น

เพิ่มความยืดหยุ่นในการดำเนินนโยบายมากขึ้น ผ่านการลดการส่งสัญญาณล่วงหน้าที่ชัดเจนเกินไป (forward guidance) เพื่อรักษาขอบเขตในการปรับเปลี่ยนนโยบายให้สอดคล้องกับข้อมูลและสถานการณ์ที่เปลี่ยนแปลงได้อย่างทันท่วงที

ทบทวนรูปแบบการสื่อสารนโยบายการเงิน โดยอาจลดบทบาทของ Dot Plot ในฐานะเครื่องมือชี้นำทิศทางอัตราดอกเบี้ยในอนาคต เพื่อลดความเสี่ยงที่ตลาดจะตีความการคาดการณ์ของกรรมการเฟด

การประชุมครั้งนี้จะมีการเผยแพร่ประมาณการเศรษฐกิจและ Dot Plot ชุดใหม่ ซึ่งคาดว่าจะสะท้อนมุมมองด้านนโยบายการเงินที่เข้มงวด (Hawkish) มากขึ้น ดังนี้

มีความเป็นไปได้ที่ค่ากลางของ Dot Plot จะปรับจากการคาดการณ์ลดดอกเบี้ย 1 ครั้งในปีนี้ มาเป็นการคงอัตราดอกเบี้ยตลอดทั้งปี

อาจเห็นจำนวนกรรมการที่มองว่ามีความจำเป็นต้องปรับขึ้นอัตราดอกเบี้ยภายในสิ้นปีเพิ่มขึ้น เพื่อรับมือกับความเสี่ยงด้านเงินเฟ้อที่ยังอยู่ในระดับสูง

· ศูนย์วิจัยกสิกรไทย คาดว่าเฟดจะคงอัตราดอกเบี้ยนโยบายไว้ที่ 3.50-3.75% ตลอดช่วงที่เหลือของปี 2569 ในขณะที่ยังมี

ความเป็นไปได้ที่จะปรับขึ้นดอกเบี้ย 1 ครั้ง หากแรงกดดันเงินเฟ้อสูงกว่าที่คาด

ศูนย์วิจัยกสิกรไทยยังคงให้น้ำหนักกับการคงอัตราดอกเบี้ยที่ 3.50-3.75% ไปตลอดทั้งปี 2569 ในกรณีฐาน ซึ่งสอดคล้องกับมุมมองของตลาดส่วนใหญ่ โดยประเมินว่า

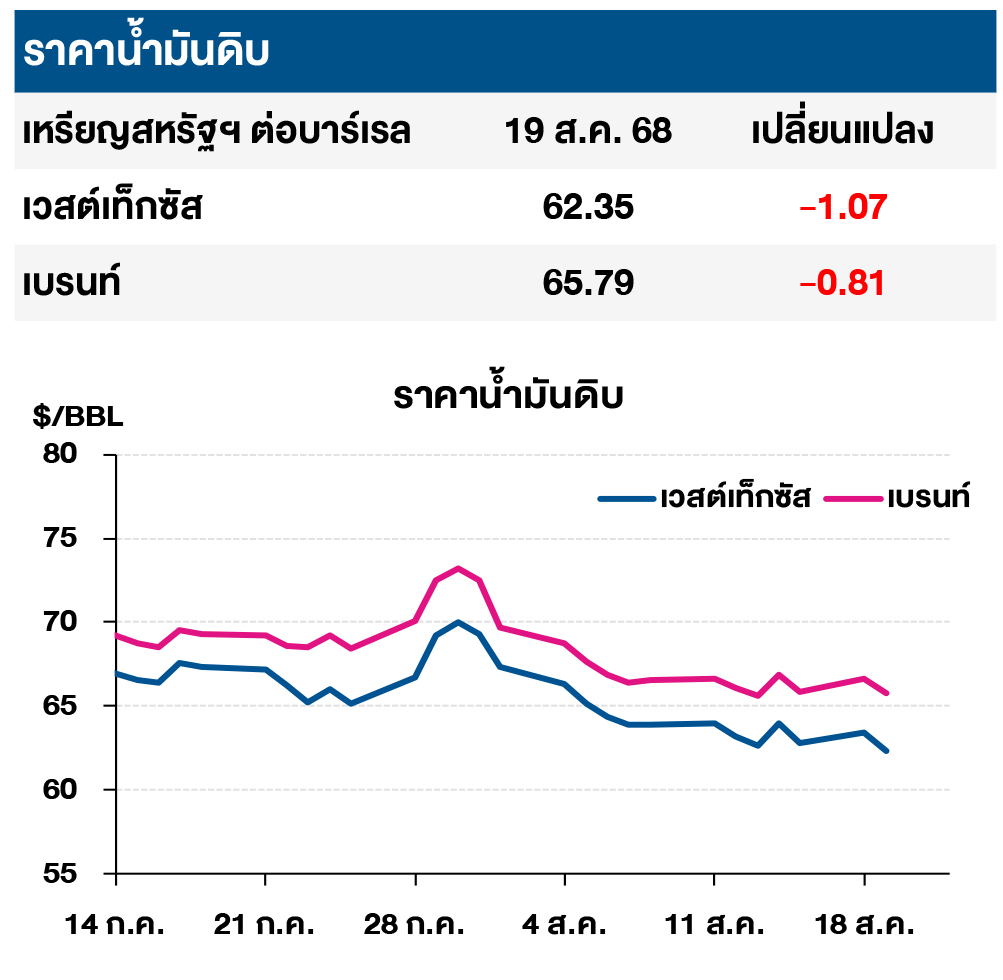

ราคาน้ำมันมีแนวโน้มทรงตัวในระดับสูงแต่ไม่น่าปรับเพิ่มขึ้นอย่างมีนัยสำคัญจากระดับปัจจุบัน และสถานการณ์ความขัดแย้งในตะวันออกกลางมีแนวโน้มทยอยคลี่คลายและไม่รุนแรงขึ้นไปกว่านี้ ส่งผลให้แรงกดดันด้านเงินเฟ้อแม้อาจเร่งขึ้นในระยะสั้นแต่มีแนวโน้มทยอยลดลงในระยะข้างหน้า

เศรษฐกิจสหรัฐฯ ยังมีแนวโน้มขยายตัวอย่างไม่ทั่วถึง (K-shaped recovery) โดยมีแรงขับเคลื่อนจากการลงทุนในอุตสาหกรรม AI และใช้จ่ายของครัวเรือนรายได้สูงเป็นหลัก ขณะที่การใช้จ่ายของครัวเรือนรายได้ต่ำ-กลางมีแนวโน้มชะลอลง อย่างไรก็ดี ในภาพรวมเศรษฐกิจสหรัฐฯ คาดว่าจะยังขยายตัวได้ในระดับที่เพียงพอต่อการรักษาความแข็งแกร่งของตลาดแรงงาน

ข่าวเด่น