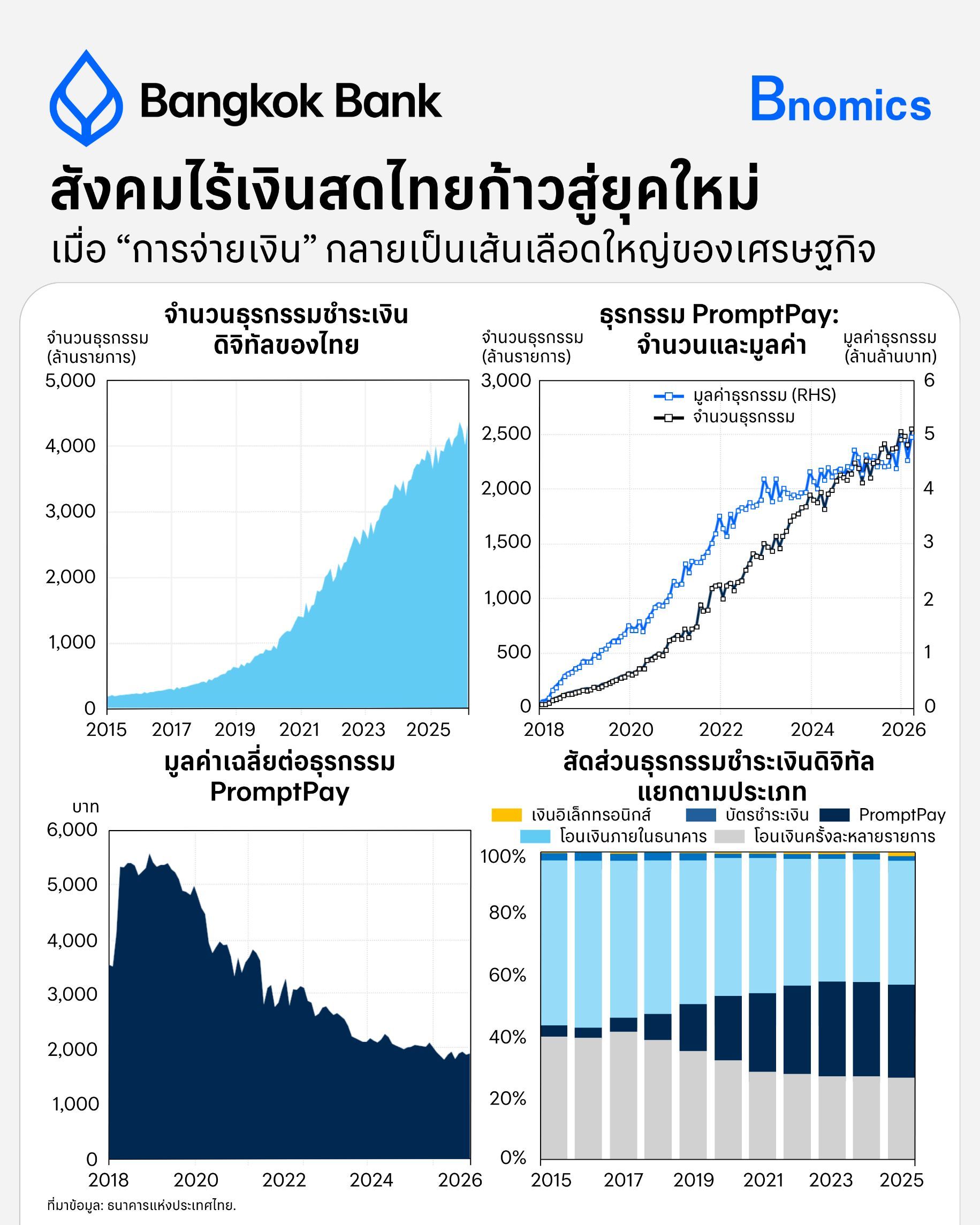

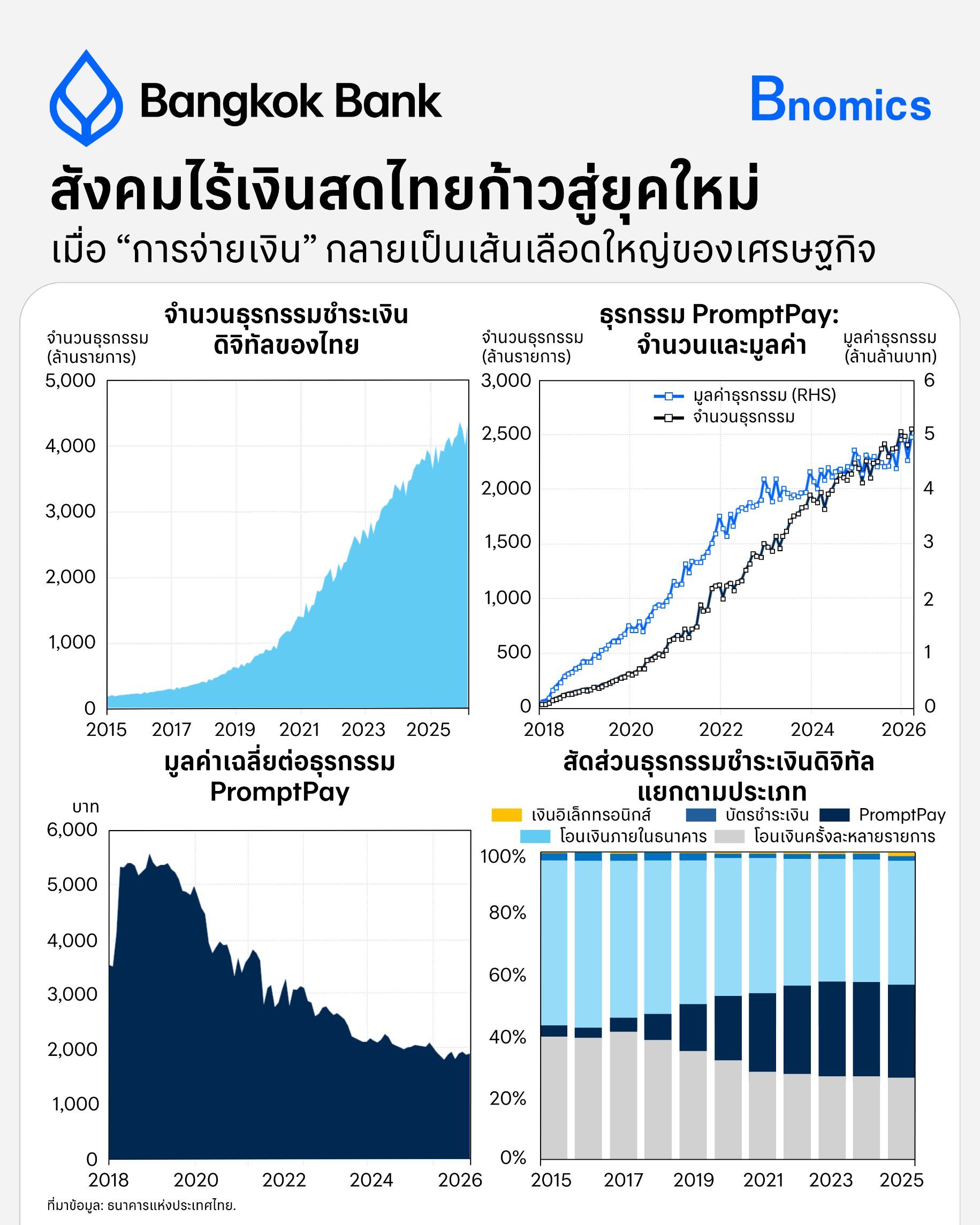

• ประเทศไทยกลายเป็นหนึ่งในผู้นำด้านการชำระเงินดิจิทัลของเอเชียตะวันออกเฉียงใต้ โดยจำนวนธุรกรรมอิเล็กทรอนิกส์ต่อเดือนเพิ่มขึ้นจากประมาณ 198 ล้านรายการในปี 2558 เป็นกว่า 4.3 พันล้านรายการในปี 2569

• PromptPay ได้พัฒนาเป็นโครงสร้างพื้นฐานสำคัญของเศรษฐกิจไทย โดยรองรับธุรกรรมมากกว่า 2.5 พันล้านรายการ มูลค่าเกือบ 5 ล้านล้านบาทต่อเดือน

• มูลค่าธุรกรรมเฉลี่ยของ PromptPay ลดลงจากประมาณ 3,500 บาทในช่วงต้นปี 2561 เหลือราว 1,950 บาทในปี 2569 สะท้อนว่าการจ่ายเงินดิจิทัลไม่ได้ถูกใช้เฉพาะการโอนเงินก้อนใหญ่ แต่กลายเป็นส่วนหนึ่งของการใช้จ่ายในชีวิตประจำวัน

• ระบบการชำระเงินกำลังเปลี่ยนจากบริการหลังบ้านของภาคการเงิน ไปสู่ “โครงสร้างพื้นฐานทางเศรษฐกิจ” ที่เชื่อมโยงผู้บริโภค ร้านค้า ธุรกิจ และข้อมูลทางเศรษฐกิจเข้าด้วยกัน

• ความท้าทายระยะต่อไปของไทยจึงไม่ใช่แค่การทำให้การจ่ายเงินเร็วขึ้น แต่คือการทำให้ความสะดวกทางการเงินไม่กลายเป็นจุดอ่อนของวินัยการใช้จ่าย ความปลอดภัยทางไซเบอร์ และเสถียรภาพทางการเงินของครัวเรือน

ไทยไม่ได้แค่ใช้เงินสดน้อยลง แต่กำลังเข้าสู่เศรษฐกิจที่ “การจ่ายเงิน” กลายเป็นข้อมูล

หลายปีที่ผ่านมา คำว่า “สังคมไร้เงินสด” มักถูกอธิบายผ่านภาพง่าย ๆ คือ คนพกเงินสดน้อยลง ร้านค้ารับ QR Code มากขึ้น และการโอนเงินทำได้ภายในไม่กี่วินาที

แต่สิ่งที่กำลังเกิดขึ้นในไทยอาจซับซ้อนกว่านั้น

ประเทศไทยไม่ได้เพียงเปลี่ยนจากการใช้ธนบัตรไปสู่การใช้โทรศัพท์มือถือ แต่กำลังก้าวเข้าสู่เศรษฐกิจที่การชำระเงินกลายเป็นทั้ง "โครงสร้างพื้นฐาน" และ "ข้อมูล" ที่ช่วยสะท้อนพฤติกรรมทางเศรษฐกิจของประเทศได้ชัดเจนขึ้น

ข้อมูลจากธนาคารแห่งประเทศไทยชี้ว่า จำนวนธุรกรรมการชำระเงินอิเล็กทรอนิกส์ต่อเดือนเพิ่มขึ้นจากประมาณ 198 ล้านรายการในเดือนมกราคม 2558 เป็นมากกว่า 4.35 พันล้านรายการในเดือนมีนาคม 2569

ตัวเลขนี้ไม่ได้หมายความว่าคนไทยบริโภคเพิ่มขึ้นหลายสิบเท่า แต่สะท้อนว่าพฤติกรรมการจ่ายเงินของคนไทยเปลี่ยนไปอย่างถาวร

จากการซื้ออาหารริมทาง จ่ายค่าโดยสาร โอนเงินให้ครอบครัว ชำระค่าน้ำค่าไฟ ไปจนถึงการซื้อสินค้าออนไลน์ ธุรกรรมที่เคยเกิดขึ้นในโลกเงินสดกำลังถูกย้ายเข้าสู่โลกดิจิทัลมากขึ้นเรื่อย ๆ

กล่าวอีกนัยหนึ่ง สังคมไร้เงินสดไม่ได้เปลี่ยนแค่วิธีที่คนไทยจ่ายเงิน แต่กำลังเปลี่ยนวิธีที่เศรษฐกิจไทยถูกมองเห็น วัดผล และเชื่อมโยงเข้าด้วยกัน

PromptPay: จากระบบโอนเงิน สู่ Backbone ของเศรษฐกิจดิจิทัล

หัวใจของการเปลี่ยนผ่านครั้งนี้คือ PromptPay

ในช่วงต้นปี 2561 PromptPay มีธุรกรรมราว 22 ล้านรายการต่อเดือน คิดเป็นมูลค่าประมาณ 7.8 หมื่นล้านบาท แต่ภายในเดือนมีนาคม 2569 จำนวนธุรกรรมเพิ่มขึ้นเป็นกว่า 2.5 พันล้านรายการต่อเดือน และมีมูลค่าเกือบ 5 ล้านล้านบาท

สิ่งที่น่าสนใจอาจไม่ได้อยู่แค่จำนวนธุรกรรมที่เพิ่มขึ้นมากกว่าหนึ่งร้อยเท่า แต่คือมูลค่าธุรกรรมเฉลี่ยที่ลดลงจากประมาณ 3,500 บาท เหลือราว 1,950 บาท

นี่คือเครื่องบ่งชี้สำคัญที่สุดของการเปลี่ยนผ่านสู่สังคมไร้เงินสด

เพราะเมื่อมูลค่าธุรกรรมเฉลี่ยลดลง แปลว่า PromptPay ไม่ได้ถูกใช้เฉพาะการโอนเงินก้อนใหญ่หรือการทำธุรกรรมระหว่างบัญชีเหมือนในอดีตอีกต่อไป แต่กำลังถูกใช้ในธุรกรรมขนาดเล็กที่เกิดขึ้นซ้ำ ๆ ในชีวิตประจำวัน

กาแฟหนึ่งแก้ว อาหารหนึ่งมื้อ ค่ารถหนึ่งเที่ยว หรือสินค้าชิ้นเล็กในตลาด ล้วนกลายเป็นส่วนหนึ่งของเครือข่ายการชำระเงินดิจิทัล

สิ่งที่ทำให้ประเทศไทยก้าวมาถึงจุดนี้ได้ ไม่ได้เกิดจากเทคโนโลยีเพียงอย่างเดียว แต่เกิดจากการที่ธนาคารแห่งประเทศไทย ธนาคารพาณิชย์ และผู้ให้บริการระบบการเงินร่วมกันสร้างมาตรฐานกลางที่ทำให้การโอนเงินข้ามธนาคารเป็นเรื่องง่าย ต้นทุนต่ำ และใช้งานได้อย่างแพร่หลาย

เมื่อมีผู้ใช้มากขึ้น ร้านค้าก็ยิ่งรับชำระเงินผ่านระบบนี้มากขึ้น และเมื่อร้านค้ารับมากขึ้น ผู้บริโภคก็ยิ่งมีแรงจูงใจในการใช้งาน เกิดเป็นวงจรที่ทำให้ระบบมีคุณค่าเพิ่มขึ้นตามจำนวนผู้ใช้

PromptPay จึงไม่ได้เป็นเพียง "ช่องทางโอนเงิน" แต่ได้พัฒนาเป็นหนึ่งในโครงสร้างพื้นฐานสำคัญของเศรษฐกิจดิจิทัลไทย

เมื่อระบบชำระเงินกลายเป็นโครงสร้างพื้นฐานทางเศรษฐกิจ

ในอดีต ระบบการชำระเงินอาจถูกมองว่าเป็นเพียงบริการหลังบ้านของธนาคาร

แต่ในเศรษฐกิจยุคใหม่ ระบบการชำระเงินมีบทบาทไม่ต่างจากถนน ไฟฟ้า อินเทอร์เน็ต หรือระบบโลจิสติกส์ เพราะเป็นโครงสร้างพื้นฐานที่ช่วยให้กิจกรรมทางเศรษฐกิจเกิดขึ้นได้รวดเร็วขึ้น ต้นทุนต่ำลง และเชื่อมโยงกันได้มากขึ้น

ในทางเศรษฐศาสตร์ การลดต้นทุนของการทำธุรกรรม (Transaction Costs) คือหนึ่งในปัจจัยสำคัญที่ช่วยเพิ่มผลิตภาพของเศรษฐกิจ

ร้านค้าไม่ต้องเสียเวลาทอนเงิน นับเงิน หรือเดินทางไปฝากเงิน ธุรกิจสามารถรับชำระเงินได้ทันที ขณะที่ผู้บริโภคสามารถซื้อสินค้าและบริการได้สะดวกยิ่งขึ้น

เมื่อธุรกรรมจำนวนมหาศาลเกิดขึ้นด้วยต้นทุนที่ต่ำลง ประสิทธิภาพของทั้งระบบเศรษฐกิจก็เพิ่มขึ้นตามไปด้วย

ในอีกด้านหนึ่ง ธุรกรรมดิจิทัลยังสร้างร่องรอยข้อมูลทางเศรษฐกิจที่มีคุณค่า

ข้อมูลการชำระเงินสามารถสะท้อนพฤติกรรมการใช้จ่าย ความถี่ของธุรกรรม และการเคลื่อนไหวของกิจกรรมทางเศรษฐกิจได้รวดเร็วกว่าข้อมูลเศรษฐกิจแบบดั้งเดิมหลายประเภท

ข้อมูลเหล่านี้ยังสามารถต่อยอดไปสู่การประเมินความน่าเชื่อถือทางการเงิน การปล่อยสินเชื่อดิจิทัล และการช่วยให้ผู้ประกอบการรายย่อยที่ไม่มีหลักประกันหรือประวัติสินเชื่อแบบเดิม เข้าถึงแหล่งเงินทุนได้ง่ายขึ้น

ระบบการชำระเงินจึงไม่ได้เป็นเพียงช่องทางที่เงินไหลเวียน แต่ยังเป็นโครงสร้างพื้นฐานของเศรษฐกิจข้อมูล (Data Economy) ที่กำลังมีบทบาทมากขึ้นเรื่อย ๆ

เงินสดไม่ได้หายไปทันที แต่ต้นทุนของเงินสดกำลังสูงขึ้น

แม้ธุรกรรมดิจิทัลจะเติบโตอย่างรวดเร็ว แต่เงินสดยังไม่หายไปจากเศรษฐกิจไทยในเร็ววัน

เงินสดยังมีบทบาทสำคัญในบางพื้นที่ บางกลุ่มอาชีพ และบางกลุ่มประชากร โดยเฉพาะผู้สูงอายุ แรงงานนอกระบบ และพื้นที่ที่การเข้าถึงดิจิทัลยังไม่ทั่วถึง

อย่างไรก็ตาม เมื่อธุรกรรมจำนวนมากย้ายเข้าสู่ช่องทางดิจิทัล ต้นทุนของระบบเงินสดจะเริ่มเปลี่ยนไป

ตู้ ATM การขนส่งเงินสด การนับเงิน การรักษาความปลอดภัย และระบบจัดการเงินสด ล้วนมีต้นทุนคงที่จำนวนมาก หากปริมาณการใช้เงินสดลดลง ต้นทุนต่อธุรกรรมของเงินสดก็จะสูงขึ้นเมื่อเทียบกับระบบดิจิทัล

นี่คือแรงผลักเชิงเศรษฐศาสตร์ที่ทำให้การชำระเงินดิจิทัลมีความได้เปรียบมากขึ้น แม้ไม่มีใครบังคับให้เงินสดหายไป

เงินสดอาจยังคงอยู่ แต่บทบาทของเงินสดในระบบเศรษฐกิจจะค่อย ๆ เปลี่ยนจาก "ช่องทางหลัก" ไปสู่ "ช่องทางสำรอง"

ความสะดวกทางการเงิน อาจมาพร้อมต้นทุนที่มองไม่เห็น

ความสำเร็จของสังคมไร้เงินสดไม่ได้มีเพียงด้านบวก

เมื่อการจ่ายเงินทำได้ง่ายขึ้น เร็วขึ้น และแทบไม่มีแรงเสียดทาน การใช้จ่ายก็อาจเกิดขึ้นบ่อยขึ้นโดยที่ผู้บริโภคไม่รู้สึกถึงต้นทุนของเงินเท่าเดิม

ในอดีต การหยิบธนบัตรออกจากกระเป๋าอาจทำให้ผู้บริโภครู้สึกถึงการใช้เงินมากกว่าการแตะหน้าจอหรือสแกน QR Code

ความสะดวกจึงอาจลด "ต้นทุนของการจ่ายเงิน" แต่ก็อาจลด "ความรู้สึกของการใช้เงิน" ไปพร้อมกัน

สิ่งที่น่ากังวลจึงไม่ใช่ว่าการชำระเงินดิจิทัลทำให้คนเป็นหนี้โดยตรง แต่คือเมื่อการจ่ายเงินง่ายขึ้น วินัยทางการเงินและความสามารถในการติดตามรายจ่ายของครัวเรือนต้องแข็งแรงขึ้นตามไปด้วย

ประเด็นนี้สำคัญอย่างมากสำหรับประเทศไทย เพราะหนี้ครัวเรือนยังอยู่ในระดับสูง ขณะที่รายได้ของหลายครัวเรือนฟื้นตัวไม่เท่ากัน

หากความสะดวกทางการเงินเติบโตเร็วกว่าความรู้ทางการเงิน สังคมไร้เงินสดอาจช่วยเพิ่มประสิทธิภาพทางเศรษฐกิจในระดับระบบ แต่กลับเพิ่มความเสี่ยงในระดับครัวเรือนได้เช่นกัน

โจทย์ใหม่ของนโยบาย: เร็วขึ้น ต้องปลอดภัยขึ้นด้วย

เมื่อธุรกรรมดิจิทัลกลายเป็นส่วนหนึ่งของชีวิตประจำวัน ความเสี่ยงก็เปลี่ยนรูปแบบตามไปด้วย

ภัยทางการเงินไม่ได้จำกัดอยู่ที่การปล้นเงินสดหรือบัตรหายอีกต่อไป แต่กลายเป็นการหลอกลวงออนไลน์ การดูดเงินจากบัญชี และอาชญากรรมไซเบอร์ที่ซับซ้อนขึ้น

ยิ่งระบบชำระเงินรวดเร็ว ความเสียหายก็อาจเกิดขึ้นรวดเร็วเช่นกัน

อีกด้านหนึ่ง ระบบการชำระเงินของไทยกำลังก้าวไปไกลกว่าการใช้งานภายในประเทศ ผ่านการเชื่อมโยงการชำระเงินข้ามพรมแดนกับหลายประเทศในภูมิภาค ซึ่งจะช่วยลดต้นทุนการท่องเที่ยว การค้า และการโอนเงินระหว่างประเทศ

นั่นหมายความว่า ความมั่นคงและความน่าเชื่อถือของระบบจะยิ่งมีความสำคัญมากขึ้น เพราะระบบการชำระเงินไม่ได้เป็นเพียงโครงสร้างพื้นฐานของประเทศไทย แต่กำลังเป็นส่วนหนึ่งของโครงสร้างพื้นฐานทางเศรษฐกิจของภูมิภาค

การพัฒนา Cashless Economy จึงต้องเดินหน้าไปพร้อมกับการยกระดับความปลอดภัย การคุ้มครองผู้บริโภค และการสร้างความเชื่อมั่นต่อระบบ

ความสำเร็จของสังคมไร้เงินสด ไม่ได้วัดจากวันที่เงินสดหายไป

Cashless Economy ที่ดี ไม่ใช่เศรษฐกิจที่ทุกคนจ่ายเงินได้เร็วที่สุด

แต่คือเศรษฐกิจที่ความเร็วในการจ่ายเงินช่วยให้ธุรกิจทำงานได้มีประสิทธิภาพขึ้น ผู้บริโภครู้สึกปลอดภัยมากขึ้น ภาครัฐมองเห็นภาพเศรษฐกิจได้ชัดขึ้น และคนทั่วไปมีวินัยทางการเงินมากขึ้นด้วย

วันนี้ประเทศไทยกำลังก้าวเข้าสู่ช่วงเวลาที่ระบบการชำระเงินเริ่มกลายเป็นเส้นเลือดใหญ่ของเศรษฐกิจ และข้อมูลที่ไหลผ่านระบบเหล่านี้ก็จะมีบทบาทสำคัญต่อการพัฒนาเศรษฐกิจในอนาคตมากขึ้นเรื่อย ๆ

และเราจะใช้ประโยชน์จากโครงสร้างพื้นฐานดิจิทัลที่สร้างขึ้นแล้วให้เกิดคุณค่าสูงสุดต่อประเทศได้อย่างไร ยังคงเป็นคำถามสำคัญที่ประเทศไทยต้องหาคำตอบต่อไป

ข่าวเด่น