(279)(330).jpg)

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า ค่าเงินบาทเปิดเช้านี้ (1 ก.ย.68) ที่ระดับ 32.32 บาทต่อดอลลาร์ “แข็งค่าขึ้นเล็กน้อย” จากระดับปิดสัปดาห์ก่อนหน้า ณ ระดับ 32.39 บาทต่อดอลลาร์

โดยนับตั้งแต่ช่วงคืนวันศุกร์สัปดาห์ก่อนหน้า เงินบาท (USDTHB) ทยอยแข็งค่าขึ้นบ้าง เข้าใกล้โซนแนวรับ 32.30 บาทต่อดอลลาร์ (แกว่งตัวในกรอบ 32.28-32.43 บาทต่อดอลลาร์) ตามการอ่อนค่าลงของเงินดอลลาร์ ซึ่งมาพร้อมกับการปรับตัวขึ้นทดสอบโซนแนวต้านสำคัญของราคาทองคำ (XAUUSD) หลังรายงานอัตราเงินเฟ้อ PCE ของสหรัฐฯ ล่าสุด ไม่ได้เร่งตัวสูงขึ้นกว่าคาด ขณะเดียวกัน ผู้เล่นในตลาดต่างยังคงกังวลต่อแนวโน้มการเข้าแทรกแซงการทำงานของเฟด โดยฝั่งการเมืองสหรัฐฯ ทำให้ ผู้เล่นในตลาดทยอยปรับเพิ่มความคาดหวังต่อแนวโน้มการลดดอกเบี้ยของเฟด

สัปดาห์ที่ผ่านมา เงินดอลลาร์ยังคงเผชิญแรงกดดัน หลังผู้เล่นในตลาดปรับเพิ่มความคาดหวังต่อแนวโน้มการลดดอกเบี้ยของเฟด ท่ามกลางความกังวลการเข้าแทรกแซงเฟดจากฝั่งการเมืองสหรัฐฯ

สำหรับในสัปดาห์นี้ เรามองว่า ควรรอติดตาม รายงานข้อมูลเศรษฐกิจสำคัญจากฝั่งสหรัฐฯ โดยเฉพาะข้อมูลการจ้างงาน พร้อมติดตามสถานการณ์การเมืองไทยอย่างใกล้ชิด

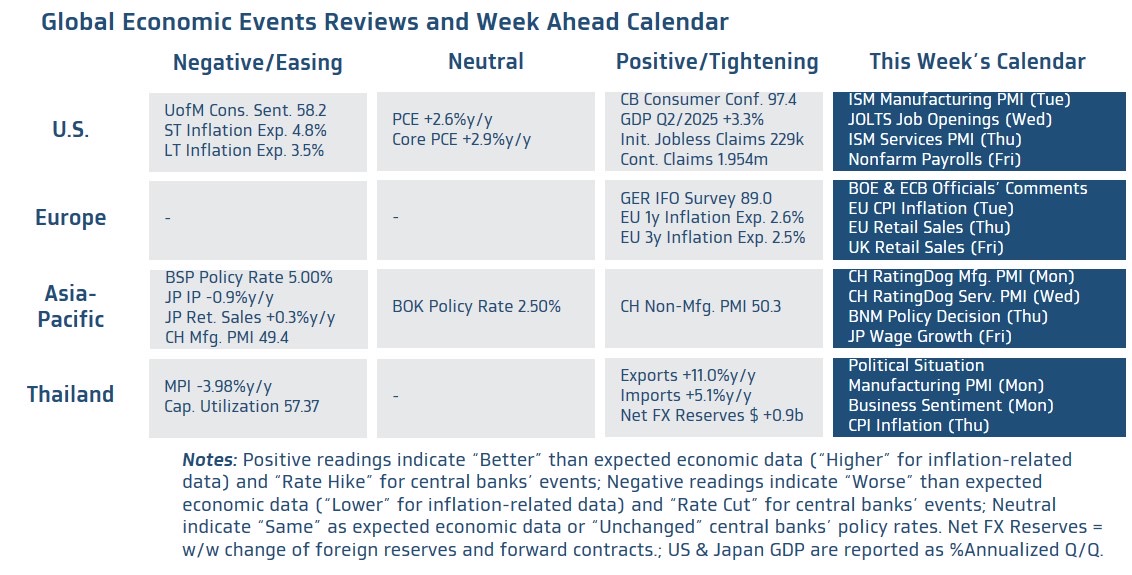

มุมมองเศรษฐกิจทั่วโลก

* ฝั่งสหรัฐฯ – ไฮไลท์สำคัญจะอยู่ที่รายงานข้อมูลการจ้างงานของสหรัฐฯ อย่าง ยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) และอัตราการว่างงาน (Unemployment Rate) ในเดือนสิงหาคม ซึ่งจะทยอยรับรู้ในช่วงราว 19.30 น. ของวันศุกร์ที่ 5 กันยายน ตามเวลาประเทศไทย โดยในช่วงก่อนหน้านั้น ผู้เล่นในตลาดจะรอลุ้น รายงานข้อมูลเศรษฐกิจ อาทิ ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ (ISM Manufacturing & Services PMIs) ในเดือนสิงหาคม รวมถึง ยอดตำแหน่งงานเปิดรับใหม่ (JOLTS Job Openings) ในเดือนกรกฎาคม และยอดการจ้างงานภาคเอกชน โดย ADP ซึ่งจะช่วยสะท้อนถึงแนวโน้มการจ้างงานของสหรัฐฯ และอาจส่งผลกระทบต่อมุมมองของผู้เล่นในตลาดต่อแนวโน้มดอกเบี้ยนโยบายของเฟด ได้อย่างมีนัยสำคัญ โดยเฉพาะมุมมองของผู้เล่นในตลาดต่อโอกาสการลดดอกเบี้ยของเฟด ในการประชุม FOMC เดือนกันยายน ซึ่งผู้เล่นในตลาดประเมินว่า เฟดมีโอกาสราว 87% ที่จะลดดอกเบี้ย 25bps ในการประชุมดังกล่าว

* ฝั่งยุโรป – ผู้เล่นในตลาดจะรอประเมินแนวโน้มการดำเนินนโยบายการเงินของธนาคารกลางอังกฤษ (BOE) และธนาคารกลางยุโรป (ECB) ผ่านถ้อยแถลงของบรรดาเจ้าหน้าที่ ECB รวมถึง รายงานข้อมูลเศรษฐกิจสำคัญ อย่าง อัตราเงินเฟ้อ CPI ของยูโรโซน ในเดือนสิงหาคม รวมถึงยอดค้าปลีก (Retail Sales) ของอังกฤษ และยูโรโซน ในเดือนกรกฎาคม

* ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอประเมินแนวโน้มเศรษฐกิจจีนผ่านรายงานดัชนี PMI ภาคการผลิตและภาคการบริการ ในเดือนสิงหาคม โดย RatingDog (เดิมคือรายงานข้อมูล Caixin PMIs) ซึ่งจะสะท้อนถึงภาวะภาคธุรกิจขนาดเล็ก-กลางของจีนได้เป็นอย่างดี ส่วนในฝั่งญี่ปุ่น ผู้เล่นในตลาดจะรอประเมินแนวโน้มการดำเนินนโยบายการเงินของธนาคารกลางญี่ปุ่น (BOJ) ผ่านรายงานอัตราการเติบโตของค่าจ้างในเดือนกรกฎาคม ซึ่งล่าสุด ผู้เล่นในตลาดประเมินโอกาสราว 69% ที่ BOJ จะเดินหน้าขึ้นดอกเบี้ย 25bps อีก 1 ครั้ง ในปีนี้ ในส่วนนโยบายการเงินนั้น ทางฝั่งธนาคารกลางมาเลเซีย (BNM) อาจคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 2.75% ทว่า ผู้เล่นในตลาดคงมองว่า BNM มีโอกาสเดินหน้าลดดอกเบี้ยเพิ่มเติม 25bps ภายในช่วง 1 ปี ข้างหน้า เพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจ

* ฝั่งไทย – ผู้เล่นในตลาดจะรอติดตามพัฒนาการของสถานการณ์การเมืองไทย เพื่อประเมินแนวโน้มการจัดตั้งรัฐบาลใหม่และความเป็นไปได้ของการยุบสภา ซึ่งจะนำไปสู่การเลือกตั้งใหม่ในช่วงปลายปี หรือ ไตรมาส 1 ของปีหน้า ในส่วนของรายงานข้อมูลเศรษฐกิจนั้น ผู้เล่นในตลาดจะรอติดตามรายงานดัชนี PMI ภาคการผลิต ดัชนีความเชื่อมั่นภาคธุรกิจ (Business Sentiment) และอัตราเงินเฟ้อ CPI ในเดือนสิงหาคม

สำหรับ แนวโน้มเงินบาท สำหรับ แนวโน้มเงินบาท เราคงมุมมองเดิมว่า เงินบาทยังคงเผชิญความเสี่ยง Two-Way risk (เคลื่อนไหวได้ทั้งด้านอ่อนค่าและแข็งค่า) ตามการปรับเปลี่ยนมุมมองของผู้เล่นในตลาดต่อแนวโน้มการลดดอกเบี้ยของเฟดซึ่งจะขึ้นกับ รายงานข้อมูลเศรษฐกิจสหรัฐฯ และถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด นับจากวันนี้ จนเข้าใกล้การประชุม FOMC เดือนกันยายน (รับรู้วันที่ 18 กันยายน ตามเวลาประเทศไทย)

โดยเรามองว่า เงินบาทมีความเสี่ยงอ่อนค่าลงได้ หากผู้เล่นในตลาดปรับลดความคาดหวังต่อแนวโน้มการลดดอกเบี้ยของเฟด โดยเฉพาะในช่วงที่ ราคาทองคำ (XAUUSD) ได้ปรับตัวขึ้นเข้าใกล้โซนแนวต้านสำคัญ 3,450 ดอลลาร์ต่อออนซ์ นอกจากนี้ ความวุ่นวายของการเมืองไทย อาจกระทบต่อฟันด์โฟลว์นักลงทุนต่างชาติและสร้างความผันผวน รวมถึงแรงกดดันฝั่งอ่อนค่าต่อเงินบาทได้ อนึ่ง ในกรณีที่เงินบาทอ่อนค่าลงนั้น เราประเมินว่า การอ่อนค่าของเงินบาท (USDTHB) ก็อาจเป็นไปอย่างจำกัด เนื่องจากผู้เล่นในตลาดต่างก็รอทยอยขายเงินดอลลาร์ หากเงินบาทมีการอ่อนค่าลงเข้าใกล้โซนแนวต้าน 32.50 บาทต่อดอลลาร์(แนวต้านถัดไป 32.65-32.70) ในทางกลับกัน เงินบาทยังพอมีแนวรับแถวโซน 32.30 บาทต่อดอลลาร์ และมีโซนแนวรับถัดไปในช่วง 32.10 บาทต่อดอลลาร์

อนึ่ง เมื่อประเมินด้วยกลยุทธ์ Trend-Following เงินบาทจะกลับมาอยู่ในแนวโน้มอ่อนค่าลงอีกครั้ง หากสามารถอ่อนค่าทะลุโซน 32.65 บาทต่อดอลลาร์ ได้ชัดเจน (หรืออ่อนค่าทะลุเส้นค่าเฉลี่ย 50 วัน)

ในส่วนเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์เสี่ยงผันผวนสูง ตามการปรับเปลี่ยนมุมมองของผู้เล่นในตลาดต่อแนวโน้มการลดดอกเบี้ยของเฟด และยังคงเผชิญ Two-way risk (พร้อมเคลื่อนไหวได้สองทิศทาง) ซึ่งต้องรอลุ้นรายงานข้อมูลการจ้างงานสหรัฐฯ

เราคงคำแนะนำว่า ผู้เล่นในตลาดควรเลือกใช้เครื่องมือในการปิดความเสี่ยงอัตราแลกเปลี่ยนที่หลากหลายมากขึ้น ท่ามกลางความผันผวนของเงินบาท รวมถึงสกุลเงินอื่นๆ ที่สูงขึ้นกว่าช่วงอดีตที่ผ่านมาพอสมควร โดยผู้เล่นในตลาดอาจเลือกใช้เครื่องมือเพิ่มเติม อาทิ Options หรือ Local Currency ควบคู่ไปกับการปิดความเสี่ยงผ่านการทำสัญญา Forward

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 32.00-32.75 บาท/ดอลลาร์

ส่วนกรอบเงินบาทในช่วง 24 ชั่วงโมงข้างหน้า คาดว่าจะอยู่ที่ระดับ 32.25-32.45 บาท/ดอลลาร์

ข่าวเด่น