(279)(401).jpg)

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า ค่าเงินบาทเปิดเช้านี้ (15 ธ.ค.68) ที่ระดับ 31.55 บาทต่อดอลลาร์ “แข็งค่าขึ้นเล็กน้อย แทบไม่เปลี่ยนแปลง” จากระดับปิดสัปดาห์ก่อนหน้า ณ ระดับ 31.58 บาทต่อดอลลาร์

โดยนับตั้งแต่ช่วงคืนวันศุกร์สัปดาห์ก่อนหน้า เงินบาท (USDTHB) เคลื่อนไหวไร้ทิศทางที่ชัดเจน (แกว่งตัวในกรอบ 31.50-31.65 บาทต่อดอลลาร์) แม้จะมีจังหวะแข็งค่าขึ้นทดสอบโซนแนวรับ 31.50 บาทต่อดอลลาร์ ในช่วงที่ ราคาทองคำ (XAUUSD) สามารถปรับตัวขึ้น พร้อมกับการอ่อนค่าลงบ้างของเงินดอลลาร์ จากภาวะปิดรับความเสี่ยงของตลาดการเงินสหรัฐฯ ทว่า การแข็งค่าขึ้นของเงินบาทก็ถูกชะลอลง และเงินบาทได้พลิกกลับมาทยอยอ่อนค่าลงบ้าง หลังบอนด์ยีลด์ 10 ปี สหรัฐฯ ทยอยปรับตัวสูงขึ้นต่อเนื่องทดสอบโซน 4.20% ตามถ้อยแถลงของบรรดาเจ้าหน้าที่เฟดบางส่วน โดยเฉพาะผู้ที่โหวตสนับสนุนการคงดอกเบี้ยในการประชุม FOMC รอบล่าสุด ซึ่งระบุว่า การคงดอกเบี้ยอาจเป็นสิ่งที่เหมาะสมกว่า จากอัตราเงินเฟ้อสหรัฐฯ ที่ยังอยู่ในระดับสูงและเสี่ยงที่จะมีแนวโน้มสูงขึ้นได้ โดยการปรับตัวขึ้นต่อเนื่องของบอนด์ยีลด์ 10 ปี สหรัฐฯ ได้กดดันให้ ราคาทองคำพลิกกลับมาย่อตัวลงพอควร ขณะเดียวกัน ก็หนุนให้ เงินดอลลาร์แข็งค่าขึ้นบ้าง

สัปดาห์ที่ผ่านมา เงินบาทแข็งค่าขึ้นกว่า 1% หนุนโดยการอ่อนค่าลงของเงินดอลลาร์และการปรับตัวขึ้นของราคาทองคำ หลังผู้เล่นในตลาดยังคงมั่นใจว่า เฟดจะลดดอกเบี้ยได้มากกว่าที่ระบุไว้ใน Dot Plot ล่าสุด

สำหรับในสัปดาห์นี้ เรามองว่า ควรระวังความผันผวนในช่วงตลาดทยอยรับรู้ ผลการประชุมบรรดาธนาคารกลาง (BOT, BOE, ECB และ BOJ) และรายงานข้อมูลตลาดแรงงานสหรัฐฯ พร้อมทั้งรอติดตาม พัฒนาการประเด็นความเสี่ยงภูมิรัฐศาสตร์ ทั้ง การเจรจาเพื่อยุติสงครามรัสเซีย-ยูเครน และ ความขัดแย้งไทย-กัมพูชา

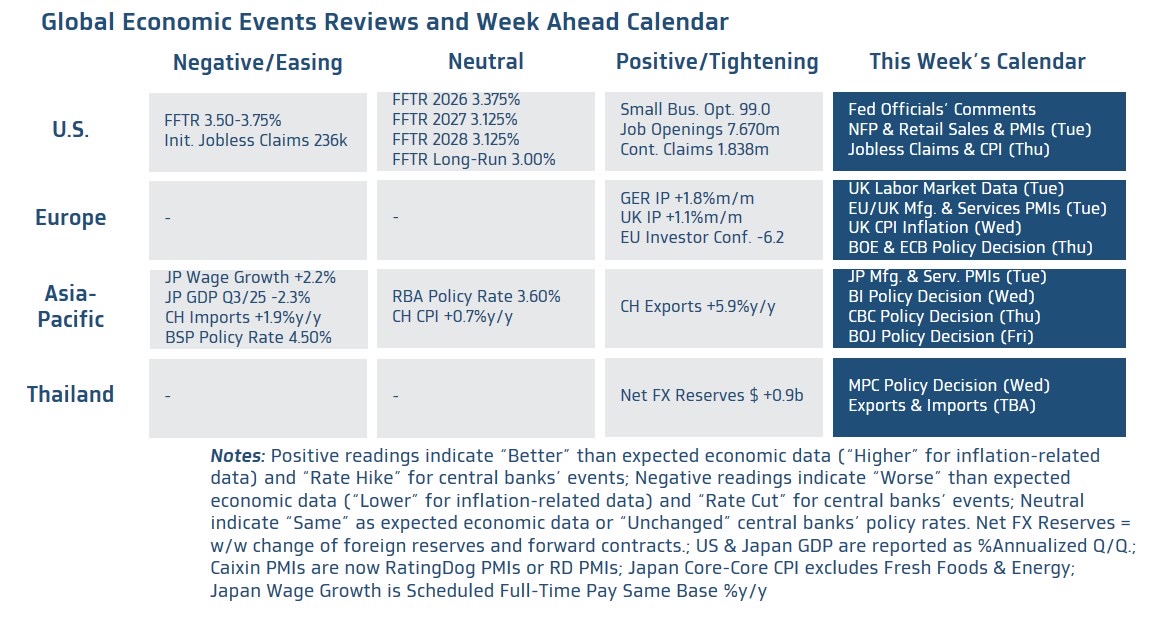

มุมมองเศรษฐกิจทั่วโลก

* ฝั่งสหรัฐฯ – ไฮไลท์สำคัญจะอยู่ที่รายงานข้อมูลตลาดแรงงานสหรัฐฯ อย่าง ยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) ซึ่งจะเน้นที่ข้อมูลเดือนพฤศจิกายน เป็นหลัก และมีข้อมูลเดือนตุลาคมบ้าง จากผลกระทบของภาวะ US Government Shutdown ที่ผ่านมา นอกจากนี้ ผู้เล่นในตลาดจะรอลุ้น รายงานอัตราเงินเฟ้อ CPI รวมถึงรายงานข้อมูลเศรษฐกิจสำคัญอื่นๆ อย่าง ยอดค้าปลีก (Retail Sales) รวมถึง ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ โดย S&P Global ซึ่งรายงานข้อมูลเศรษฐกิจดังกล่าวอาจส่งผลกระทบต่อมุมมองของผู้เล่นในตลาดต่อแนวโน้มการปรับดอกเบี้ยนโยบายของเฟด ได้อย่างมีนัยสำคัญ พร้อมกันนั้น ผู้เล่นในตลาดจะรอติดตาม ถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด เพื่อประกอบการประเมินแนวโน้มดอกเบี้ยเฟด

* ฝั่งยุโรป – ผู้เล่นในตลาดจะรอลุ้นผลการประชุมธนาคารกลางอังกฤษ (BOE) และธนาคารกลางยุโรป (ECB) โดยบรรดาผู้เล่นในตลาดและนักวิเคราะห์ส่วนใหญ่ ต่างมองว่า BOE อาจเดินหน้าลดดอกเบี้ย 25bps สู่ระดับ 3.75% ตามแนวโน้มการชะลอตัวลงของทั้งอัตราเงินเฟ้อและตลาดแรงงานอังกฤษ ซึ่งรายงานข้อมูลเศรษฐกิจอังกฤษ ก่อนรับรู้ผลการประชุม BOE ก็อาจสะท้อนภาพดังกล่าว ส่วน ECB อาจคงอัตราดอกเบี้ยนโยบาย (Deposit Facility Rate) ที่ระดับ 2.00% จนกว่าเศรษฐกิจยูโรโซนจะเผชิญความเสี่ยงด้านต่ำที่ชัดเจน จนทำให้อัตราเงินเฟ้อมีแนวโน้มต่ำกว่าระดับเป้าหมาย 2% ของ ECB อย่างมีนัยสำคัญ โดยนอกเหนือจากผลการประชุม BOE และ ECB ผู้เล่นในตลาดจะรอลุ้นรายงานดัชนี PMI ภาคการผลิตและภาคการบริการ ในเดือนธันวาคมของอังกฤษและยูโรโซน เพื่อประกอบการประเมินแนวโน้มเศรษฐกิจ นอกจากนี้ ผู้เล่นในตลาดจะรอติดตามพัฒนาการของสงครามรัสเซีย-ยูเครน หลังทางการสหรัฐฯ เดินหน้าเร่งหาทางยุติสงครามรัสเซีย-ยูเครน

* ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอลุ้นผลการประชุมของบรรดาธนาคารกลางฝั่งเอเชีย โดยบรรดานักวิเคราะห์ในตลาดต่างประเมินว่า ธนาคารกลางญี่ปุ่น (BOJ) อาจปรับขึ้นดอกเบี้ยนโยบาย 25bps สู่ระดับ 0.75% หลังเศรษฐกิจญี่ปุ่นมีแนวโน้มทยอยฟื้นตัวดีขึ้น และที่สำคัญ อัตราเงินเฟ้อของญี่ปุ่นยังอยู่ในระดับสูงและมีแนวโน้มบรรลุเป้าหมายของ BOJ ได้อย่างยั่งยืน ทั้งนี้ ผู้เล่นในตลาดจะรอจับตาถ้อยแถลงของผู้ว่าฯ BOJ ในช่วง Press Conference เพื่อประเมินแนวโน้มการดำเนินนโยบายการเงินของ BOJ หลังผู้เล่นในตลาดต่างเชื่อว่า BOJ อาจเดินหน้าขึ้นดอกเบี้ยเพิ่มเติมอีก 1-2 ครั้ง ในปี 2026 ขณะที่ ธนาคารกลางอินโดนีเซีย (BI) และธนาคารกลางไต้หวัน (CBC) อาจเลือกที่จะคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 4.75% และ 2.00% ตามลำดับ นอกจากนี้ ผู้เล่นในตลาดจะรอลุ้น รายงานดัชนี PMI ภาคการผลิตและภาคการบริการ ในเดือนธันวาคมของญี่ปุ่น รวมถึงอัตราเงินเฟ้อ CPI เดือนพฤศจิกายน ของญี่ปุ่น

* ฝั่งไทย – ไฮไลท์สำคัญจะอยู่ที่การประชุมคณะกรรมการนโยบายการเงิน (กนง.) โดยเราประเมินว่า กนง. อาจพิจารณาปรับลดดอกเบี้ยนโยบาย 25bps สู่ระดับ 1.25% เพื่อช่วยประคองเศรษฐกิจจากปัจจัยกดดันรอบด้าน (ในช่วงก่อนการประชุม กนง. เศรษฐกิจไทยก็เผชิญแรงกดดันจากปัญหาน้ำท่วมและความขัดแย้งชายแดนไทย-กัมพูชา) และช่วยบรรเทาภาระหนี้ของครัวเรือนกลุ่มเปราะบางและภาคธุรกิจ SMEs โดยการสอดประสานกับมาตรการแก้ไขปัญหาหนี้ที่เจาะจง ทั้งนี้ เราจะรอจับตาท่าทีของ กนง. เพื่อประเมินแนวโน้มการดำเนินนโยบายการเงินในระยะข้างหน้า เนื่องจากเรามองว่า กนง. อาจเลือกที่จะชะลอการลดดอกเบี้ยเพิ่มเติมได้ หลังจากการลดดอกเบี้ยในครั้งนี้ หากเศรษฐกิจไทยไม่ได้เผชิญหรือเสี่ยงเผชิญแรงกดดันที่รุนแรง จนทำให้แนวโน้มเศรษฐกิจย่ำแย่กว่าที่ กนง. ได้ประเมินไว้อย่างมีนัยสำคัญ แต่หาก กนง. มีมติไม่เป็นเอกฉันท์ให้คงดอกเบี้ย เรามองว่า การลดดอกเบี้ยของไทยในอนาคตก็อาจเกิดขึ้นได้ยาก

สำหรับ แนวโน้มเงินบาท ในช่วงที่เหลือของปี 2025 จนถึงช่วงไตรมาสแรกของปี 2026 เรายังคงประเมินว่า เงินบาท (USDTHB) มีแนวโน้มทยอยแข็งค่าขึ้นในลักษณะ Sideways Down ตามแรงหนุนจากปัจจัยพื้นฐานอย่างช่วงไฮซีซั่นของการท่องเที่ยว ทว่าในช่วงระยะสั้นนั้น การแข็งค่าขึ้นของเงินบาทก็อาจชะลอลงบ้าง หลังผู้เล่นในตลาดอาจเลือกที่จะรอลุ้นผลการประชุมบรรดาธนาคารกลางและรายงานข้อมูลเศรษฐกิจสำคัญของสหรัฐฯ ก่อนที่จะปรับสถานะถือครองที่ชัดเจน ซึ่งภาพดังกล่าวก็สอดคล้องกับมุมมองของผู้เล่นในตลาดส่วนใหญ่จากการประเมินสถานะถือครอง ผ่านข้อมูลของบรรดานักวิเคราะห์ต่างชาติ รวมถึงสัญญาณจาก 1-month Risk-Reversals ในตลาด Options สำหรับทว่าเงินบาทยังคงเผชิญความเสี่ยง Two-Way Risk (พร้อมเคลื่อนไหวได้ทั้งสองทิศทาง) ไม่ต่างกับเงินดอลลาร์ อย่างไรก็ดี เรายอมรับว่า เงินบาทอาจแข็งค่าขึ้นได้มากกว่าที่เราประเมินไว้ได้ หากราคาทองคำ (XAUUSD) ยังสามารถปรับตัวสูงขึ้นต่อเนื่อง ท่ามกลางภาวะปิดรับความเสี่ยงของตลาดการเงิน จากประเด็นความกังวลหุ้นธีม AI/Semiconductor ซึ่งภาพดังกล่าว อาจไม่ได้หนุนเงินดอลลาร์มากนัก และกลับกันอาจเป็นประเด็นที่กดดันเงินดอลลาร์ได้

และหากอ้างอิงกลยุทธ์ Trend-Following เราจะเริ่มมองว่า เงินบาทจะกลับเข้าสู่แนวโน้มอ่อนค่า อีกครั้ง หรืออย่างน้อยก็อาจแกว่งตัวในกรอบ Sideways เมื่อเงินบาทอ่อนค่าลงทะลุโซนแนวต้าน 32.00 บาทต่อดอลลาร์ ได้อย่างชัดเจน และอาจต้องปรับเปลี่ยนมุมมองต่อแนวโน้มเงินบาทใหม่ หากเงินบาทสามารถอ่อนค่าทะลุเหนือโซนเส้นค่าเฉลี่ย 30 สัปดาห์ (โซน 32.50 บาทต่อดอลลาร์) ซึ่งเรามองว่า ภาพดังกล่าวก็อาจเกิดขึ้นได้ ต้องเห็นรายงานข้อมูลเศรษฐกิจสหรัฐฯ ที่แข็งแกร่ง ดีกว่าคาด จนทำให้ตลาดเชื่อว่า เฟดอาจลดดอกเบี้ยได้ตาม Dot Plot ซึ่งน้อยกว่าที่ตลาดกำลังคาดหวังอยู่ รวมถึงอาจต้องเห็นความอ่อนแอของเศรษฐกิจอื่นๆ หรือ BOJ อาจเซอร์ไพรส์ตลาด ด้วยการคงดอกเบี้ย กดดันให้เงินเยนญี่ปุ่นอ่อนค่าต่อ

ในส่วนของเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์เสี่ยงเผชิญ Two-Way risk (พร้อมเคลื่อนไหวสองทิศทาง) ตามการปรับเปลี่ยนมุมมองของผู้เล่นในตลาดต่อแนวโน้มดอกเบี้ยเฟด หลังรับรู้รายงานข้อมูลเศรษฐกิจสำคัญในสัปดาห์นี้ ขณะเดียวกัน ผลการประชุมธนาคารกลางหลัก โดยเฉพาะ BOJ ก็อาจกระทบต่อเงินดอลลาร์ได้ ผ่านการเคลื่อนไหวของเงินเยนญี่ปุ่น (JPY)

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 31.00-32.00 บาท/ดอลลาร์

ส่วนกรอบเงินบาทในช่วง 24 ชั่วงโมงข้างหน้า คาดว่าจะอยู่ที่ระดับ 31.45-31.65 บาท/ดอลลาร์

ข่าวเด่น