นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า ค่าเงินบาทเปิดเช้านี้ (23 มี.ค.69) ที่ระดับ 32.96 บาทต่อดอลลาร์ “อ่อนค่าลง” จากระดับปิดสัปดาห์ก่อนหน้า ณ ระดับ 32.80 บาทต่อดอลลาร์

โดยนับตั้งแต่ช่วงคืนวันศุกร์ที่ผ่านมา เงินบาท (USDTHB) ทยอยอ่อนค่าลงบ้าง ในลักษณะ Sideways Up โดยมีจังหวะอ่อนค่าเข้าใกล้โซนแนวต้านสำคัญ 33.00 บาทต่อดอลลาร์ ในช่วงเช้าของตลาดการเงินเอเชีย (แกว่งตัวในกรอบ 32.65-32.98 บาทต่อดอลลาร์) แม้โดยรวมเงินดอลลาร์จะแข็งค่าขึ้นเล็กน้อย ทว่า เงินบาทเผชิญแรงกดดันพอสมควร ตามการปรับตัวลงต่อเนื่องของราคาทองคำ (XAUUSD) ที่ปรับตัวลดลงจากแถวโซน 4,700 ดอลลาร์ต่อออนซ์ สู่โซนแนวรับ 4,400 ดอลลาร์ต่อออนซ์ ท่ามกลางความกังวลว่า สถานการณ์การสู้รบในตะวันออกกลางอาจเสี่ยงทวีความรุนแรงมากขึ้นและอาจยืดเยื้อ ทำให้บรรดาผู้เล่นในตลาดต่างปรับเปลี่ยนมุมมองต่อแนวโน้มการดำเนินนโยบายการเงินของบรรดาธนาคารกลางหลัก โดยเฉพาะ FED, BOE และ ECB โดยล่าสุด ผู้เล่นในตลาดประเมิน FED มีโอกาสราว 38% ที่จะขึ้นดอกเบี้ยได้ 1 ครั้ง ในปีนี้ ส่วน BOE และ ECB มีโอกาสเดินหน้าขึ้นดอกเบี้ย 3-4 ครั้ง ในปีนี้ เพื่อคุมปัญหาเงินเฟ้อที่อาจเร่งสูงขึ้น จากผลกระทบของสถานการณ์ในตะวันออกกลางที่เสี่ยงยืดเยื้อและรุนแรงกว่าคาด

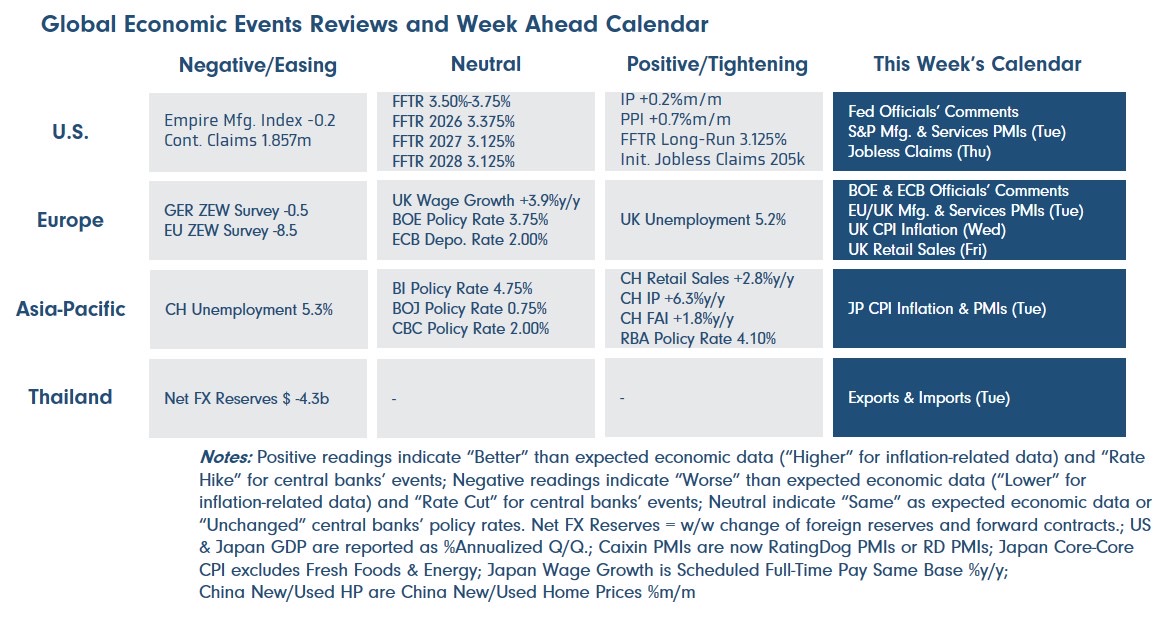

สัปดาห์ที่ผ่านมา บรรดาธนาคารกลางหลัก (FED, BOE, ECB และ BOJ) ต่างคงดอกเบี้ยนโยบาย ท่ามกลางความกังวลผลกระทบจากสถานการณ์ในตะวันออกกลางที่เสี่ยงทวีความรุนแรงและยืดเยื้อ

สำหรับสัปดาห์นี้รวมถึงในช่วงระยะสั้น เราประเมินว่า ควรจับตาสถานการณ์การสู้รบในตะวันออกกลาง อย่างใกล้ชิด พร้อมรอลุ้น รายงานดัชนี PMI บรรดาประเทศเศรษฐกิจหลัก (สหรัฐฯ ยุโรป และญี่ปุ่น)

มุมมองเศรษฐกิจทั่วโลก

* ฝั่งสหรัฐฯ – พัฒนาการของสถานการณ์การสู้รบระหว่าง สหรัฐฯ-อิสราเอล กับ อิหร่าน จะยังคงเป็นปัจจัยสำคัญที่บรรดาผู้เล่นในตลาดต่างรอติดตามอย่างใกล้ชิด เนื่องจากประเด็นดังกล่าวจะส่งผลกระทบต่อทิศทางราคาพลังงานโลก และส่งผลต่อเนื่องมายังมุมมองของผู้เล่นในตลาดต่อแนวโน้มดอกเบี้ยนโยบายของ FED โดยล่าสุด ผู้เล่นในตลาดได้ทยอยปรับลดความคาดหวังต่อแนวโน้มการลดดอกเบี้ยของ FED จนมองว่า FED มีโอกาสราว 29% ที่จะเดินหน้าขึ้นดอกเบี้ย 1 ครั้ง ในปีนี้ โดยผู้เล่นในตลาดจะรอลุ้น รายงานข้อมูลเศรษฐกิจสำคัญของสหรัฐฯ อาทิ ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ (S&P Manufacturing & Services PMIs) ในเดือนมีนาคม รวมถึง รายงานดัชนีภาคธุรกิจจากบรรดา FED สาขาต่างๆ และ รายงานยอดผู้ขอรับสวัสดิการการว่างงาน (Jobless Claims) พร้อมกันนั้น ผู้เล่นในตลาดจะรอติดตาม ถ้อยแถลงของบรรดาเจ้าหน้าที่ FED อย่างใกล้ชิด เพื่อประกอบการประเมินแนวโน้มการดำเนินนโยบายการเงินของ FED ในระยะข้างหน้า

* ฝั่งยุโรป – ผู้เล่นในตลาดจะรอประเมินแนวโน้มการดำเนินนโยบายการเงินของทั้ง ธนาคารกลางอังกฤษ (BOE) และธนาคารกลางยุโรป (ECB) ผ่านถ้อยแถลงของบรรดาเจ้าหน้าที่ BOE และ ECB รวมถึง รายงานข้อมูลเศรษฐกิจสำคัญ อย่าง ดัชนี PMI ภาคการผลิตอุตสาหกรรมและภาคการบริการ ของอังกฤษ และยูโรโซน ในเดือนมีนาคม รวมถึง รายงาน อัตราเงินเฟ้อ CPI และยอดค้าปลีก (Retail Sales) ของอังกฤษ ในเดือนกุมภาพันธ์ โดยล่าสุด บรรดาผู้เล่นในตลาดต่างมองว่า ทั้ง BOE และ ECB อาจเดินหน้าขึ้นดอกเบี้ยราว 3 ครั้ง ในปีนี้ ท่ามกลางความเสี่ยงที่สถานการณ์ในตะวันออกกลางจะยืดเยื้อ จนอาจเร่งให้เงินเฟ้อของอังกฤษและยูโรโซนสูงขึ้น เพิ่มความจำเป็นของการใช้นโยบายการเงินที่ตึงตัวจากทั้ง BOE และ ECB เพื่อคุมปัญหาเงินเฟ้อ

* ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอประเมินแนวโน้มเศรษฐกิจญี่ปุ่นและทิศทางการดำเนินนโยบายการเงินของธนาคารกลางญี่ปุ่น (BOJ) ผ่านรายงานอัตราเงินเฟ้อ CPI เดือนกุมภาพันธ์ และรายงานดัชนี PMI ภาคการผลิตและภาคการบริการ ในเดือนมีนาคม โดยล่าสุด ผู้เล่นในตลาดยังคงประเมินว่า BOJ มีโอกาสราว 83% ที่จะเดินหน้าขึ้นดอกเบี้ย 2 ครั้ง ในปีนี้

* ฝั่งไทย – ผู้เล่นในตลาดจะรอลุ้น รายงานยอดการส่งออกและนำเข้า (Exports & Imports) ในเดือนกุมภาพันธ์ ซึ่งอาจเริ่มสะท้อนผลกระทบของการดำเนินนโยบายการค้าของสหรัฐฯ ที่แม้จะมีการยกเลิกภาษีนำเข้า IEEPA โดยศาลสูงสุดของสหรัฐฯ (Supreme Court) แต่ทางการสหรัฐฯ ได้ประกาศใช้มาตรา 122 ในการขึ้นภาษีนำเข้ากับทุกประเทศในอัตรา 10% (เสี่ยงถูกปรับขึ้นเป็นอัตราสูงสุด 15%) เป็นระยะเวลา 150 วัน พร้อมทั้งเดินหน้าการสืบสวนสอบสวนเพื่อเตรียมขึ้นภาษีนำเข้าจากมาตรา 232 และ 301

สำหรับ แนวโน้มเงินบาท เราประเมินว่า โมเมนตัมการอ่อนค่าของเงินบาท (USDTHB) ยังคงมีกำลังอยู่ และหากประเมินจากความผันผวนของเงินบาทที่สูงกว่าช่วงปกติมาก สะท้อนว่า เงินบาทมีโอกาสอ่อนค่าทดสอบโซนแนวต้านสำคัญ 33 บาทต่อดอลลาร์ หรือแม้กระทั่งโซน 34 บาทต่อดอลลาร์ ได้ ภายในช่วง 1 เดือน อย่างไรก็ดี เงินบาทเสี่ยงผันผวนแบบ Two-Way หรือพร้อมเคลื่อนไหวได้ทั้งสองทิศทาง ขึ้นกับพัฒนาการของสถานการณ์ในตะวันออกกลาง และที่สำคัญ ต้องจับตาโฟลว์ธุรกรรมของผู้เล่นในตลาด อย่างฝั่งผู้ส่งออก ที่อาจรอทยอยขายเงินดอลลาร์แถวโซนแนวต้าน 32.80-33.00 บาทต่อดอลลาร์ ซึ่งอาจช่วยชะลอการอ่อนค่าของเงินบาทได้บ้าง ส่วนแรงขายสินทรัพย์ไทยจากบรรดานักลงทุนต่างชาติ ได้เริ่มชะลอลง โดยเฉพาะในฝั่งหุ้น ทำให้แรงกดดันเงินบาทด้านอ่อนค่าอาจเริ่มชะลอลงได้ นอกจากนี้ เรามองว่า การเคลื่อนไหวของบอนด์ยีลด์ไทยและอัตราดอกเบี้ย THOR สะท้อนแนวโน้มการเดินหน้าขึ้นดอกเบี้ยของธนาคารแห่งประเทศไทย (ธปท.) ไปพอสมควร โดยล่าสุด ผู้เล่นในตลาดมองว่า ธปท. อาจเดินหน้าขึ้นดอกเบี้ย 1 ครั้ง ในปีนี้ และ อีก 1 ครั้ง ในปีหน้า ซึ่งเรามองว่า แม้ในกรณีเลวร้ายสุด ที่ราคาน้ำมันดิบพุ่งสูงขึ้นและอยู่ในระดับสูงได้นานราว 3 เดือน เป็นอย่างน้อย ธปท. อาจเลือกที่จะคงดอกเบี้ยนโยบายไปก่อน หรือแม้กระทั่ง ลดดอกเบี้ย ควบคู่กับการใช้เครื่องมืออื่นๆ เพิ่มเติม (Unconventional Tools) เพื่อช่วยประคองเศรษฐกิจ ทำให้ระดับของบอนด์ยีลด์ไทยที่สูงขึ้นในช่วงนี้ มีความน่าสนใจมากขึ้น และอาจเปิดโอกาสให้บรรดานักลงทุนต่างชาติกลับมาลงทุนในตลาดบอนด์ไทยได้บ้าง โดยเฉพาะ หากเงินบาทได้อ่อนค่าถึงจุดที่พอประเมินได้ว่า เป็นการอ่อนค่าเกินไปมาก เหมือนที่เกิดขึ้นในช่วงปี 2022 ที่สุดท้ายเงินบาทไม่ได้อ่อนค่าไปจนถึงระดับ 40 บาทต่อดอลลาร์ อย่างที่ผู้เล่นในตลาดต่างกังวล (เรา Call USDTHB Peak ไม่เกิน 38.50-38.75 บาทต่อดอลลาร์ ในวันที่ 27 กันยายน 2022)

ในเชิงเทคนิคัล หากประเมินด้วยกลยุทธ์ Trend-Following เงินบาทจะยังคงอยู่ในแนวโน้มอ่อนค่าลง ตราบใดที่เงินบาทยังสามารถแกว่งตัวเหนือโซน 32.00 บาทต่อดอลลาร์ ได้อย่างชัดเจน นอกจากนี้ หากประเมินจากรูปแบบของกราฟเงินบาทใน Time Frame Daily จะพบว่า เงินบาทได้อ่อนค่าลงทะลุกรอบ Falling Wedge สะท้อนความเสี่ยงการอ่อนค่าลงต่อเนื่อง โดยอาจมีเป้าราคาแถวโซน 33.00-33.50 บาทต่อดอลลาร์ ได้ ซึ่งเป้าราคาดังกล่าว ยังสอดคล้องกับกรอบการเคลื่อนไหวที่เป็นไปได้ (มีโอกาส 75% ทดสอบโซน 34 บาทต่อดอลลาร์) จากความผันผวนสูงในระยะ 1 เดือน และสอดคล้องกับระดับเงินบาทที่เหมาะสมจากปัจจัยพื้นฐาน (Bloomberg THB BEER) ในช่วง 33-34 บาทต่อดอลลาร์

ในส่วนของเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์เสี่ยงผันผวนแบบ Two-Way Risk ตามการปรับเปลี่ยนมุมมองของผู้เล่นในตลาดต่อแนวโน้มดอกเบี้ยนโยบายของบรรดาธนาคารกลางหลัก ซึ่งจะขึ้นกับพัฒนาการของสถานการณ์ในตะวันออกกลาง และรายงานข้อมูลเศรษฐกิจสำคัญของสหรัฐฯ

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 32.50-33.50 บาท/ดอลลาร์

ส่วนกรอบเงินบาทในช่วง 24 ชั่วโมงข้างหน้า คาดว่าจะอยู่ที่ระดับ 32.80-33.15 บาท/ดอลลาร์

(279)(466).jpg)

ข่าวเด่น