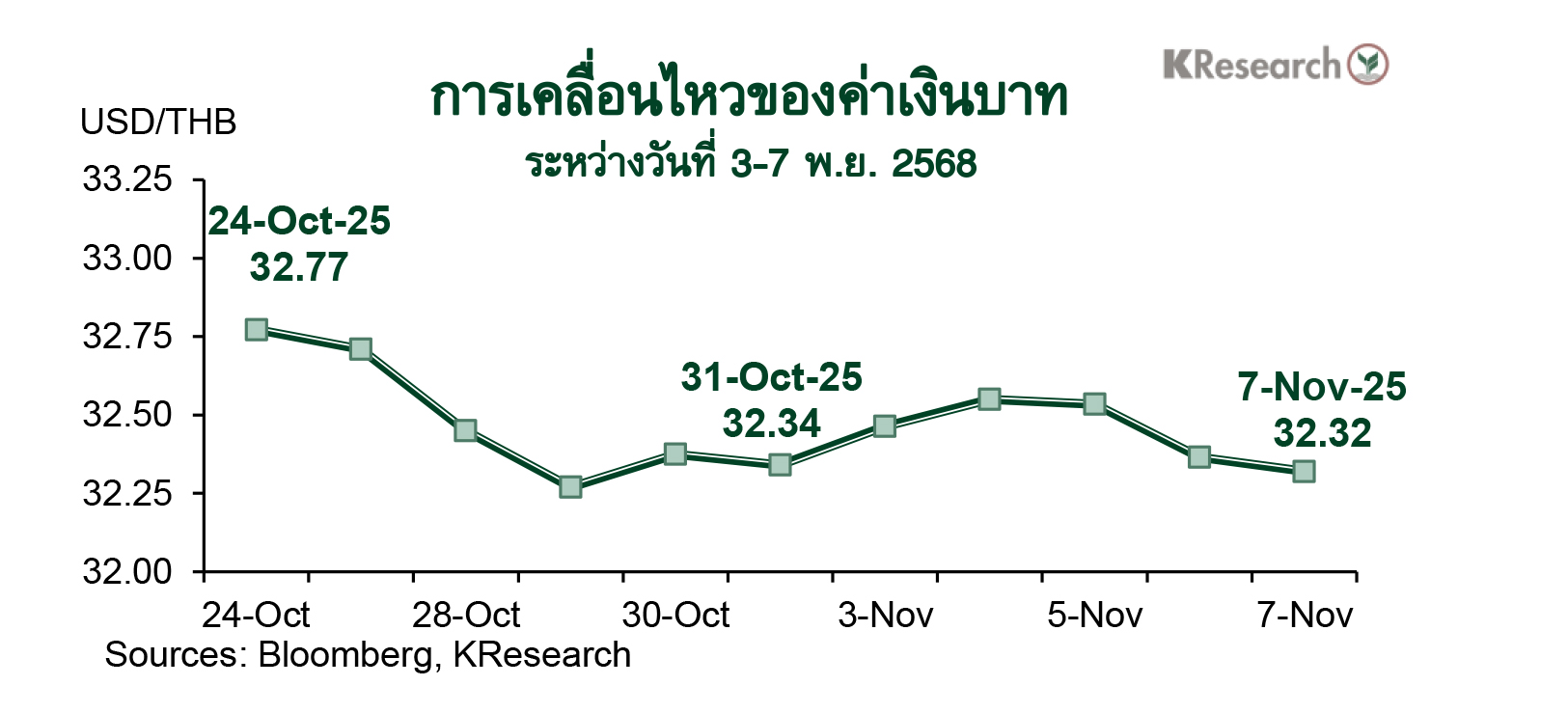

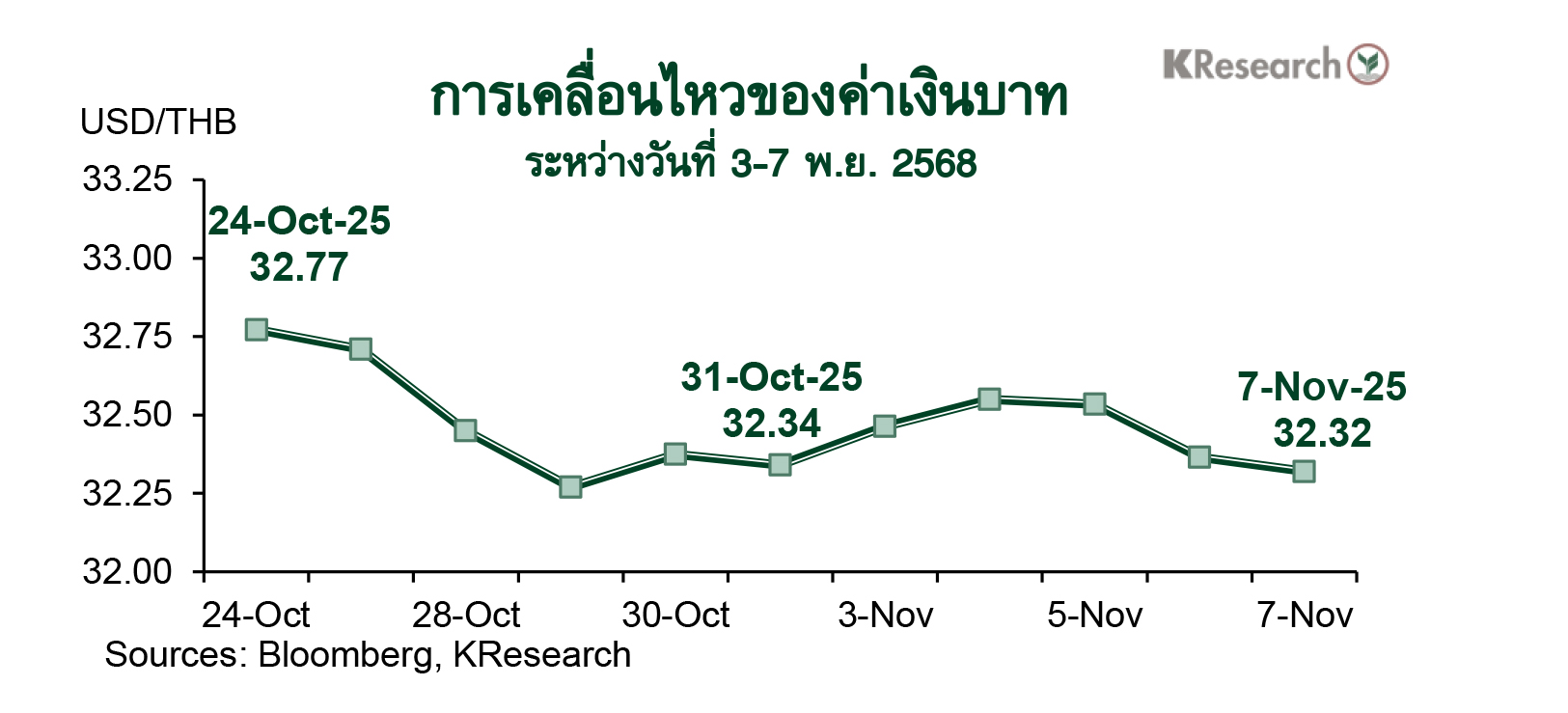

สรุปความเคลื่อนไหวของค่าเงินบาท

· เงินบาทเคลื่อนไหวในกรอบแคบ ก่อนจะฟื้นตัวแข็งค่ากลับมาท้ายสัปดาห์ตามทิศทางทองคำตลาดโลกและกระแสเงินทุนไหลเข้าตลาดพันธบัตรไทย

เงินบาทอ่อนค่าลงตามทิศทางของสกุลเงินในภูมิภาค ขณะที่เงินดอลลาร์ฯ แข็งค่าขึ้นสอดคล้องกับบอนด์ยีลด์สหรัฐฯ เนื่องจากตลาดทยอยปรับลดโอกาสความเป็นไปได้ (Probability) ของการลดดอกเบี้ยของเฟดในเดือนธ.ค. ลง ประกอบกับมีปัจจัยบวกเพิ่มเติมจากตัวเลข PMI ภาคการผลิตของสหรัฐฯ เดือนต.ค. ที่ออกมาดีกว่าที่คาด

อย่างไรก็ดี แรงหนุนเงินดอลลาร์ฯ ชะลอลงในช่วงกลาง-ปลายสัปดาห์ตามการปรับตัวลงของบอนด์ยีลด์สหรัฐฯ ท่ามกลางความกังวลต่อผลกระทบทางเศรษฐกิจ เนื่องจากภาวะชัตดาวน์ที่ยาวนานของสหรัฐฯ ประกอบกับมีความไม่แน่นอนในประเด็นความชอบด้วยกฎหมายของปธน. โดนัลด์ ทรัมป์ ในการเรียกเก็บภาษีศุลกากรจากประเทศต่าง ๆ ทั่วโลก (ศาลฎีกาสหรัฐฯ ยังไม่ประกาศคำตัดสินและกระบวนการพิจารณาอาจต้องดำเนินต่อไปในช่วงหลายเดือนข้างหน้า) ขณะที่เงินบาทพลิกแข็งค่ากลับมาตามแรงซื้อสุทธิพันธบัตรไทยของต่างชาติ และการปรับตัวกลับมายืนเหนือระดับ 4,000 ดอลลาร์ฯ ต่อออนซ์ของราคาทองคำในตลาดโลก

· ในวันศุกร์ที่ 7 พ.ย. 2568 เงินบาทปิดตลาดในประเทศที่ 32.32 บาทต่อดอลลาร์ฯ เทียบกับระดับ 32.34 บาทต่อดอลลาร์ฯ ในวันศุกร์ก่อนหน้า (31 ต.ค.) สำหรับสถานะพอร์ตการลงทุนของนักลงทุนต่างชาติระหว่างวันที่ 3-7 พ.ย. 2568 นั้น แม้นักลงทุนต่างชาติขายสุทธิหุ้นไทย 1,265 ล้านบาท แต่มีสถานะอยู่ในฝั่ง Net Inflows เข้าตลาดพันธบัตรไทยถึง 8,227 ล้านบาท (ซื้อสุทธิพันธบัตร 8,232 ล้านบาท หักตราสารหนี้หมดอายุ 5 ล้านบาท)

· สัปดาห์ระหว่างวันที่ 10-14 พ.ย. 2568 ธนาคารกสิกรไทยมองกรอบการเคลื่อนไหวของค่าเงินบาทที่ระดับ 32.10-32.80 บาทต่อดอลลาร์ฯ ขณะที่ศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ฟันด์โฟลว์ของต่างชาติ ทิศทางค่าเงินเอเชียและราคาทองคำในตลาดโลก ส่วนปัจจัยต่างประเทศอื่น ๆ ที่ต้องติดตาม ประกอบด้วย สถานการณ์การชัตดาวน์ของสหรัฐฯ และถ้อยแถลงของเจ้าหน้าที่เฟด นอกจากนี้ ตลาดยังรอติดตามตัวเลขจีดีพีไตรมาส 3/2568 ของยูโรโซน และเครื่องชี้เศรษฐกิจจีนเดือนต.ค. (อาทิ ยอดปล่อยกู้ใหม่สกุลเงินหยวน การผลิตภาคอุตสาหกรรมและยอดค้าปลีก) ด้วยเช่นกัน

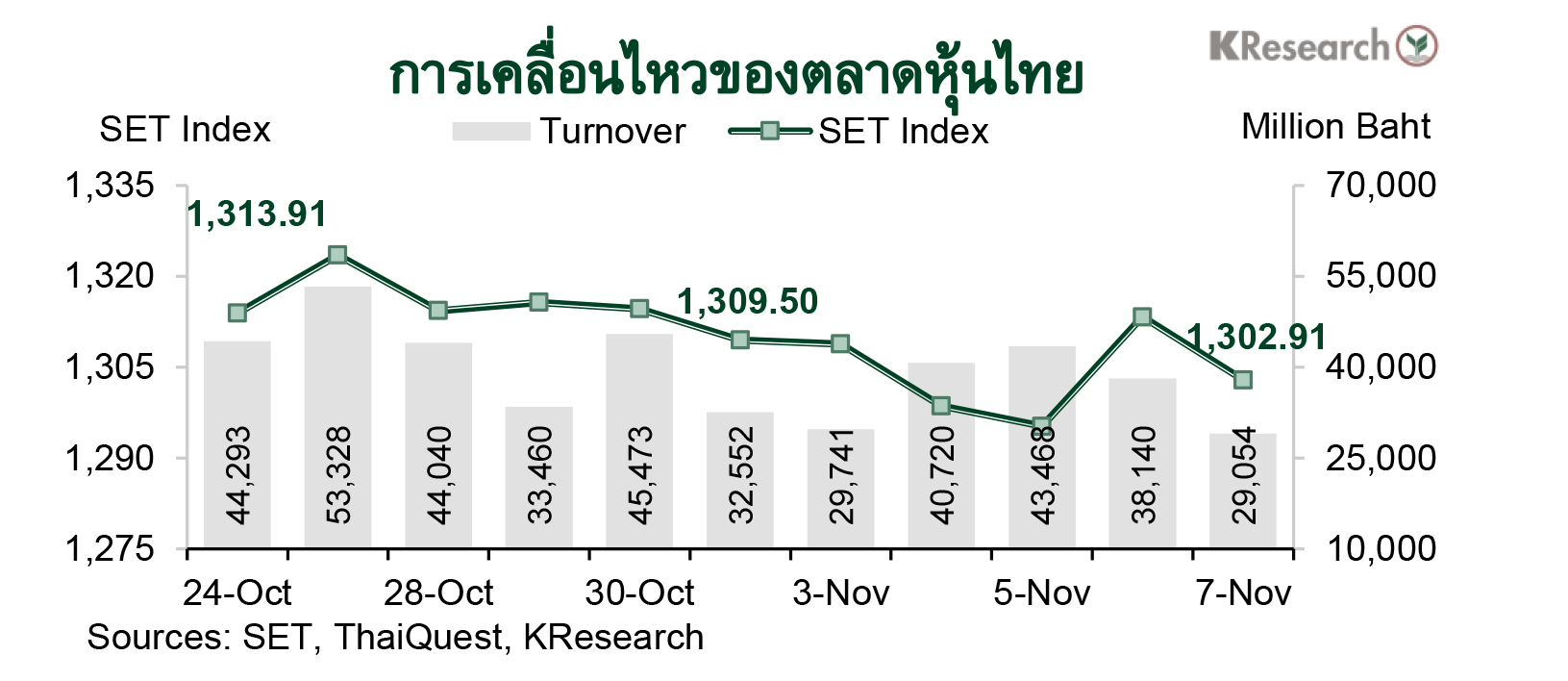

สรุปความเคลื่อนไหวตลาดหุ้นไทย

· ดัชนีหุ้นไทยเคลื่อนไหวผันผวน ก่อนจะย่อตัวลงช่วงท้ายสัปดาห์ตามทิศทางตลาดหุ้นภูมิภาค

SET Index แกว่งตัวในกรอบแคบช่วงต้นสัปดาห์ ก่อนจะร่วงลงหลุดแนว 1,300 จุดในช่วงกลางสัปดาห์ท่ามกลางแรงขายจากกลุ่มนักลงทุนสถาบันในประเทศและบัญชีบริษัทหลักทรัพย์ โดยเฉพาะในหุ้นกลุ่มปิโตรเคมีจากความกังวลเรื่องผลประกอบการ นอกจากนี้ การปรับตัวลงของตลาดหุ้นไทยยังสอดคล้องกับภาพรวมตลาดหุ้นต่างประเทศท่ามกลางบรรยากาศการลงทุนที่ถูกกดดันจากความกังวลเกี่ยวกับภาวะฟองสบู่ในหุ้นกลุ่มเทคโนโลยีของสหรัฐฯ ประกอบกับสถานการณ์ชัตดาวน์ในสหรัฐฯ ที่ยังคงยืดเยื้อและทำสถิติยาวนานสุดในประวัติศาสตร์สหรัฐฯ

อย่างไรก็ดี ดัชนีหุ้นไทยดีดตัวขึ้นกลับมายืนเหนือ 1,300 จุดได้อีกครั้งในเวลาต่อมา นำโดย หุ้นกลุ่มสื่อสารจากผลประกอบการไตรมาส 3/2568 ที่ออกมาดีกว่าที่คาด ดัชนีหุ้นไทยกลับมาย่อตัวลงอีกครั้งช่วงท้ายสัปดาห์ตามทิศทางตลาดหุ้นภูมิภาค หลังตลาดกลับมากังวลประเด็นภาวะฟองสบู่ในหุ้นกลุ่มเทคโนโลยีของสหรัฐฯ อีกครั้ง ประกอบกับไร้ปัจจัยใหม่ ๆ เข้ามากระตุ้น ทำให้มีแรงขายทำกำไรหุ้นรายตัว นำโดย กลุ่มแบงก์และกลุ่มผู้ผลิตชิ้นส่วนอิเล็กทรอนิกส์

· ในวันศุกร์ที่ 7 พ.ย. 2568 ดัชนี SET ปิดที่ระดับ 1,302.91 จุด ลดลง 0.50% จากระดับปลายสัปดาห์ก่อน ขณะที่มูลค่าการซื้อขายเฉลี่ยต่อวันอยู่ที่ 36,224.60 ล้านบาท ลดลง 13.28% จากสัปดาห์ก่อน ส่วนดัชนี mai ลดลง 0.68% มาปิดที่ระดับ 225.15 จุด

· สัปดาห์ถัดไป (10-14 พ.ย. 68) บริษัทหลักทรัพย์กสิกรไทย จำกัด มองว่า ดัชนีหุ้นไทยมีแนวรับที่ 1,285 และ 1,260 จุด ขณะที่แนวต้านอยู่ที่ 1,320 และ 1,330 จุด ตามลำดับ โดยศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ถ้อยแถลงของเจ้าหน้าที่เฟด ผลประกอบการไตรมาส 3/2568 ของบจ.ไทย สถานการณ์ชัตดาวน์ในสหรัฐฯ และทิศทางเงินทุนต่างชาติ ขณะที่ปัจจัยเศรษฐกิจต่างประเทศอื่น ๆ ได้แก่ ดัชนีราคาผู้ผลิตเดือนต.ค. ของญี่ปุ่น ตัวเลขจีดีพีไตรมาส 3/2568 และผลผลิตภาคอุตสาหกรรมเดือนก.ย. ของอังกฤษและยูโรโซน ตลอดจนข้อมูลเศรษฐกิจเดือนต.ค.ของจีน อาทิ ยอดค้าปลีก ผลผลิตภาคอุตสาหกรรม และการลงทุนในสินทรัพย์ถาวร

ข่าวเด่น