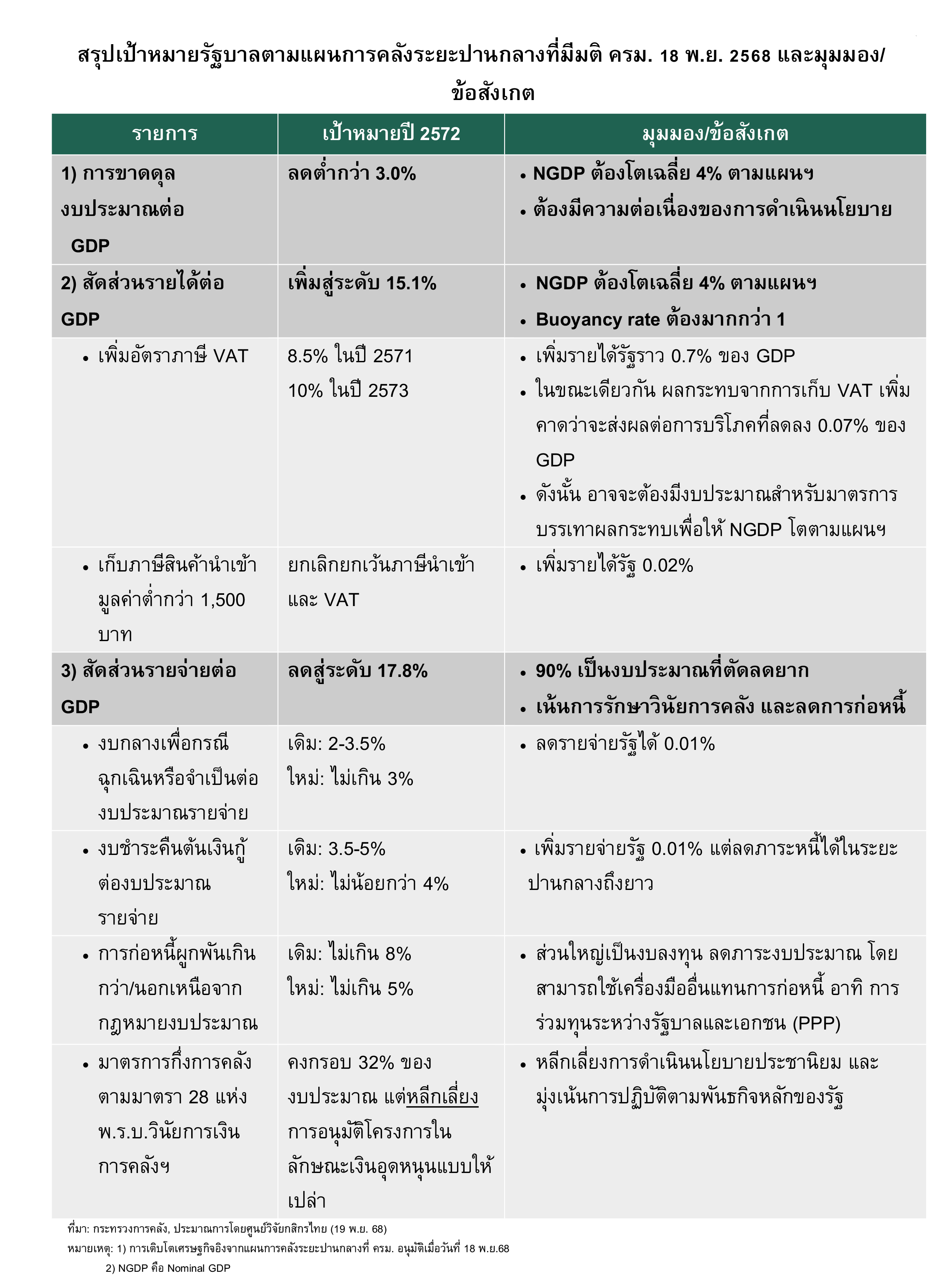

เมื่อวันที่ 18 พฤศจิกายน 2568 คณะรัฐมนตรีได้มีมติเห็นชอบแผนการคลังระยะปานกลาง (Medium-Term Fiscal Framework: MTFF) ประจำปีงบประมาณ 2570–2573 เพื่อมุ่งลดระดับการขาดดุลงบประมาณสู่ 3.0% ของ nominal GDP ภายในปี 2572

ศูนย์วิจัยกสิกรไทยมีมุมมองว่า การทบทวนแผนการคลังระยะปานกลางดังกล่าวแสดงให้เห็นถึงความตั้งใจของรัฐบาลที่จะลดการขาดดุลงบประมาณ และจำเป็นต้องดำเนินการตามแผนอย่างต่อเนื่องควบคู่กับเงื่อนไขทางเศรษฐกิจที่เป็นไปตามที่กำหนด อย่างไรก็ดี ยังต้องติดตามรายละเอียดและความชัดเจนของแต่ละมาตรการเพิ่มเติม โดยมีมุมมองและข้อสังเกตในเบื้องต้น ดังนี้

1) การเพิ่มรายได้ โดยรัฐบาลมีแผนที่จะยกระดับประสิทธิภาพการจัดเก็บรายได้ผ่านระบบดิจิทัลและ Big Data ควบคู่กับการเพิ่มประสิทธิผลจากภาษีใหม่ ปรับโครงสร้างภาษี และทบทวนรายการลดหย่อนให้สอดคล้องกับสถานการณ์เศรษฐกิจปัจจุบัน

· การประเมินแนวทางการเพิ่มรายได้ของรัฐบาลจำเป็นต้องพิจารณาศักยภาพของการเติบโตทางเศรษฐกิจของไทย (Nominal GDP) ที่ต้องขยายตัวเฉลี่ยราว 4.0% ตามที่ประเมิน โดยเศรษฐกิจไทยในช่วงหลังโควิด-19 (2566-2568) เติบโตอยู่ที่ราว 2.9% ขณะที่ระยะข้างหน้าเศรษฐกิจมีแนวโน้มชะลอลงจากปัญหาเชิงโครงสร้างและความไม่แน่นอนของเศรษฐกิจโลก (รูปที่ 1)

รูปที่ 1 Nominal GDP ไทยเติบโตต่ำกว่า 4% ในช่วงหลังโควิด-19

· ประสิทธิภาพการจัดเก็บรายได้ต้องขยายตัวเร็วกว่าการเติบโตทางเศรษฐกิจ หรือ Buoyancy rate มีค่ามากกว่า 1 ซึ่งในช่วง 10 ปีที่ผ่านมา (2558-2567) มีค่าเฉลี่ยอยู่ที่ 0.8 สะท้อนการจัดเก็บรายได้รัฐบาลเติบโตช้ากว่าเศรษฐกิจ กล่าวคือ เมื่อเศรษฐกิจเติบโตได้ 1% รัฐบาลเพิ่มรายได้ ได้เพียง 0.8% (รูปที่ 2)

รูปที่ 2 ประสิทธิภาพการจัดเก็บรายได้ขยายตัวช้ากว่าการเติบโตทางเศรษฐกิจ

· ทยอยยกเลิกการปรับลดอัตราภาษีมูลค่าเพิ่ม 1.5% ในปีงบประมาณ 2571 และ 2573 ตามลำดับ เพื่อให้กลับสู่ระดับ 10% โดยรายได้จากการเก็บภาษีมูลค่าเพิ่มของรัฐบาลมีสัดส่วนราว 5% ของ nominal GDP และการปรับเพิ่มอัตราภาษีมูลค่าเพิ่ม 1.5% คาดว่าจะช่วยเพิ่มรายได้สุทธิให้รัฐบาลได้ราว 0.7% ของ nominal GDP ขณะที่การเก็บภาษีเพิ่มขึ้นคาดว่าจะส่งผลกระทบต่อการบริโภคให้ลดลง 0.07% ของ nominal GDP ดังนั้น รัฐบาลอาจจะต้องมีงบประมาณสำหรับมาตรการบรรเทาผลกระทบเพื่อให้ nominal GDP โตตามแผนฯ

· การเก็บภาษีสำหรับสินค้านำเข้าที่มีมูลค่าต่ำกว่า 1,500 บาท ซึ่งเดิมได้รับการยกเว้นทั้งภาษีนำเข้าและภาษีมูลค่าเพิ่ม โดยคาดว่ามีมูลค่าการนำเข้าราว 30,000 ล้านบาทต่อปี และคาดว่าการเก็บภาษีดังกล่าวจะช่วยเพิ่มรายได้ให้รัฐบาลประมาณ 0.02% ของ nominal GDP และช่วยส่งเสริมความเป็นธรรมในการแข่งขันระหว่างผู้ประกอบการในประเทศและต่างประเทศ

2) การลดค่าใช้จ่าย โดยรัฐบาลมีแผนที่จะส่งเสริมการจัดทำงบประมาณอย่างมีประสิทธิภาพโดยไม่เพิ่มรายจ่ายประจำ ควบคู่กับการกำหนดเป้าหมาย และประเมินผลลัพธ์ทางเศรษฐกิจในทุกแผนงาน/โครงการ รวมถึงการสร้างวินัยทางการคลัง และก่อภาระหนี้ผูกพันเพิ่มเติม

· การปรับลดงบประมาณด้านรายจ่ายมีข้อจำกัดค่อนข้างมาก เนื่องจากกว่า 90% เป็นรายจ่ายประจำที่ปรับลดยาก ได้แก่ รายจ่ายสวัสดิการ ค่าจ้างบุคลากรภาครัฐ หนี้และภาระคงค้าง และรายจ่ายลงทุนยังถูกกำหนดให้ต้องจัดสรรไม่ต่ำกว่า 20% ของงบประมาณรายจ่ายประจำปี (รูปที่ 3) ส่งผลให้พื้นที่สำหรับการปรับลดในระยะสั้นมีจำกัด นอกจากจะมีการปฏิรูปรายจ่ายเชิงโครงสร้างหรือปรับลดงบประมาณในหมวดที่มีขนาดใหญ่

รูปที่ 3 งบประมาณส่วนใหญ่ปรับลดได้ยาก

· การปรับกรอบกฎเกณฑ์ทางการคลัง (Fiscal Rules) ให้เข้มงวดขึ้น คาดว่าอาจไม่ช่วยลดค่าใช้จ่ายได้มากแต่อาจช่วยให้รัฐบาลรักษาวินัยทางการคลังได้มากขึ้น อาทิ การปรับกรอบงบชำระคืนต้นเงินกู้ต่องบประมาณรายจ่ายอาจเพิ่มรายจ่ายให้รัฐบาลแต่จะช่วยลดภาระหนี้ได้ในระยะปานกลางถึงยาว และการปรับกรอบการก่อหนี้ผูกพันเกินกว่า/นอกเหนือจากกฎหมายงบประมาณลงซึ่ง

ส่วนใหญ่อาจเป็นการลดงบลงทุนแต่รัฐบาลสามารถใช้เครื่องมืออื่นแทนการก่อหนี้ได้ เช่น การร่วมทุนระหว่างรัฐบาลและเอกชน (PPP)

· การคงกรอบการดำเนินมาตรการกึ่งการคลังตามมาตรา 28 แห่งพ.ร.บ.วินัยการเงินการคลังฯ อยู่ที่ 32% ของงบประมาณรายจ่าย แต่กำหนดแนวทางให้หน่วยงานของรัฐหลีกเลี่ยงการอนุมัติโครงการในลักษณะเงินอุดหนุนแบบให้เปล่า ซึ่งปัจจุบันยังไม่ปรากฎในหนี้สาธารณะอยู่เกือบราว 5% ของ nominal GDP จึงควรหลีกเลี่ยงการดำเนินนโยบายประชานิยม และมุ่งเน้นการปฏิบัติตามพันธกิจหลักของรัฐ

นอกจากนี้ เพื่อให้การปรับลดการขาดดุลการคลังเป็นไปอย่างยั่งยืน รัฐบาลยังจำเป็นต้องให้ความสำคัญกับความต่อเนื่องในการดำเนินงานตามแผนฯ ยกตัวอย่าง อิตาลี ซึ่งจัดทำประมาณการรายได้และรายจ่ายล่วงหน้า 3 ปี (Multi-year period) และกำหนดเพดานรายจ่ายล่วงหน้าแบบผูกมัด (Binding expenditure ceiling) ซึ่งจะเป็นเครื่องมือช่วยให้การลดการขาดดุลการคลังเป็นไปตามแผนฯ ที่วางไว้อย่างเคร่งครัด ในส่วนของไทยมีการจัดทำแผนการคลังระยะปานกลางซึ่งกำหนดแผนการคลังไว้ล่วงหน้าไม่น้อยกว่า 3 ปี แต่มีการจัดทำทุกปีและไม่มีข้อผูกมัด ทำให้งบประมาณประจำปีที่จัดสรรจริงมักสูงกว่าแผนฯ ที่เคยกำหนดไว้ (รูปที่ 4)

รูปที่ 4 งบประมาณที่จัดสรรจริงในแต่ละปีสูงกว่าแผนที่เคยกำหนดไว้

.png)

.png)

.png)

.png)

ข่าวเด่น