• เศรษฐกิจ CLMV ในปี 2569 มีแนวโน้มชะลอลง โดย SCB EIC ประเมินว่าเศรษฐกิจกลุ่มประเทศ CLMV จะขยายตัว 5.6% ในปี 2569 ลดลงจาก 6.4% ในปี 2568 สะท้อนผลกระทบจากการปรับขึ้นภาษีนำเข้าของสหรัฐฯ ตลอดทั้งปีและการชะลอตัวของเศรษฐกิจโลก

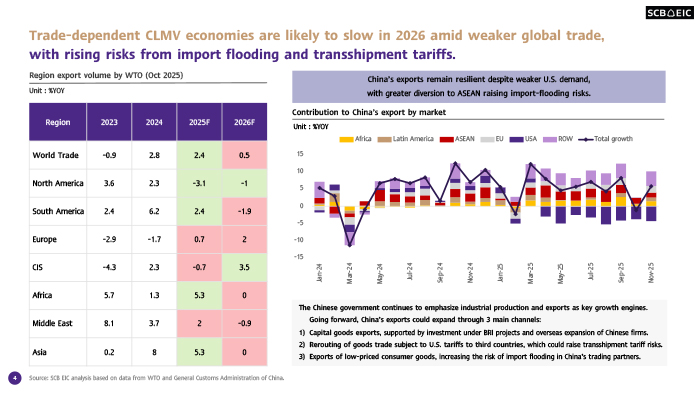

• แรงกดดันจากมาตรการภาษีของสหรัฐฯ ทวีความรุนแรงขึ้น โดยผลกระทบจากอัตราภาษีนำเข้าของสหรัฐฯ ที่อยู่ในระดับสูง ประกอบกับความเสี่ยงจากการประกาศมาตรการภาษีเพิ่มเติมเช่น ภาษี Transshipment และภาษีเฉพาะรายสินค้า คาดว่าจะกดดันเศรษฐกิจกลุ่มประเทศ CLMV ที่พึ่งพาการส่งออกสินค้าไปยังสหรัฐฯ เป็นหลัก นอกจากนี้ ความท้าทายดังกล่าวยังถูกซ้ำเติมด้วยการแข่งขันที่รุนแรงขึ้นจากสินค้าจีนนำเข้า

• แรงหนุนจากปัจจัยภายในประเทศช่วยพยุงเศรษฐกิจได้บางส่วน อุปสงค์ภายในประเทศจะช่วยรองรับแรงกดดันจากเศรษฐกิจโลกที่ชะลอลงได้ระดับหนึ่ง แต่ความเปราะบางในประเทศยังคงอยู่ โดย NPL ที่เพิ่มขึ้นยังเป็นความเสี่ยงเสถียรภาพระบบการเงินที่สำคัญของเศรษฐกิจ CLMV โดยรวม ขณะที่ สปป.ลาว เผชิญภาระหนี้ต่างประเทศระดับสูงและความผันผวนของค่าเงิน ส่วนกัมพูชาและเมียนมายังมีความไม่แน่นอนทางการเมืองสูง

• เวียดนามมีแนวโน้มเติบโตสูงต่อเนื่อง จากแรงหนุนของการบริโภคภายในประเทศที่เข้มแข็ง การไหลเข้าของเงินลงทุนโดยตรงจากต่างประเทศ (FDI) และความต่อเนื่องของการปฏิรูประบบราชการ

• การค้าและการลงทุนของไทยใน CLMV มีแนวโน้มชะลอลงในปี 2569 ท่ามกลางอุปสงค์ในภูมิภาคที่ชะลอลง ความไม่แน่นอนของการค้าโลกที่เพิ่มขึ้น และปัญหาเสถียรภาพทางการเมือง อย่างไรก็ดี ภาคธุรกิจไทยยังมีโอกาสลงทุนในบางอุตสาหกรรมใน CLMV ที่อาศัยความได้เปรียบด้านทรัพยากร ที่ตั้งทางภูมิศาสตร์ และความสามารถในการแข่งขันด้านต้นทุน

เศรษฐกิจ CLMV มีแนวโน้มชะลอตัวในปี 2569 ท่ามกลางแรงกดดันจากปัจจัยภายนอกและปัจจัยเชิงโครงสร้างในประเทศ

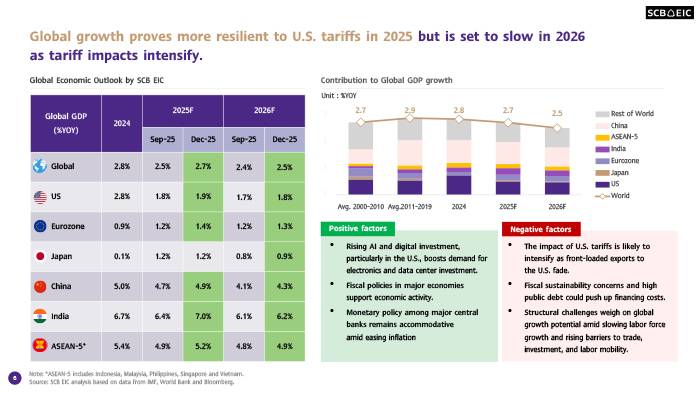

SCB EIC ประเมินว่าเศรษฐกิจกลุ่มประเทศ CLMV จะเติบโตชะลอลงที่ 5.6% ในปี 2569 จาก 6.4% ในปี 2568 จากการปรับขึ้นภาษีนำเข้าของสหรัฐฯ และการชะลอตัวของเศรษฐกิจโลก ขณะที่ยังมีความเสี่ยงจากภาษี Transshipment และภาษีเฉพาะรายสินค้าที่อยู่ระหว่างการพิจารณา อุปสงค์จากต่างประเทศที่ชะลอลงจะกดดันภาคการส่งออกและท่องเที่ยวของเศรษฐกิจกลุ่ม CLMV ทั้งนี้ แม้สหรัฐฯ และจีนจะสามารถบรรลุข้อตกลงการค้าชั่วคราวได้ซึ่งทำให้ความรุนแรงของสงครามการค้าปรับลดลง แต่โครงสร้างเศรษฐกิจจีนที่พึ่งพาภาคการผลิตและการส่งออกเป็นหลักจะเพิ่มความเสี่ยงการไหลเข้าของสินค้าจากจีน ขณะที่บางประเทศในกลุ่ม CLMV อาจเผชิญแรงกดดันเพิ่มเติมจากสินค้านำเข้าจากสหรัฐฯ ที่เพิ่มขึ้นภายหลังการทำข้อตกลงทางการค้ากับสหรัฐฯ

อุปสงค์ภายในประเทศของ CLMV จะช่วยรองรับแรงกดดันจากปัจจัยภายนอกได้บ้าง แต่ความท้าทายเชิงโครงสร้างยังคงอยู่ การบริโภคและการลงทุนภาคเอกชนมีแนวโน้มชะลอลง ขณะที่ความเปราะบางของภาคครัวเรือนเพิ่มขึ้น เสถียรภาพของค่าเงินและเงินเฟ้อปรับดีขึ้น เงินสำรองระหว่างประเทศยังอยู่ในระดับเพียงพอ แต่เสถียรภาพของภาคการเงินในประเทศยังเป็นประเด็นที่ต้องติดตาม จากยอดคงค้างสินเชื่อ NPL ที่ปรับเพิ่มขึ้นตั้งแต่วิกฤต COVID-19 และมีแนวโน้มที่จะอยู่ในระดับสูงต่อเนื่องหากมาตรการปรับโครงสร้างหนี้ทยอยสิ้นสุดลง

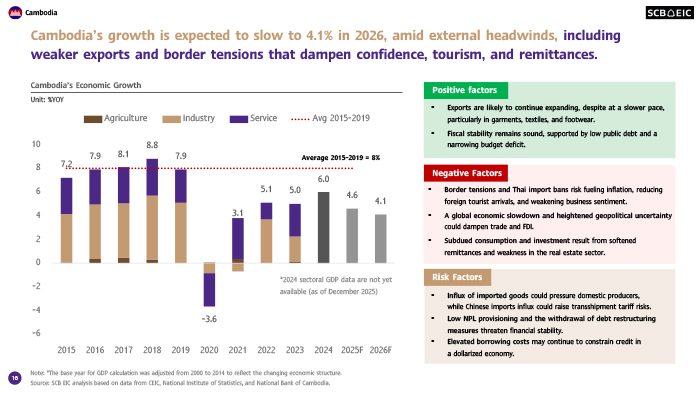

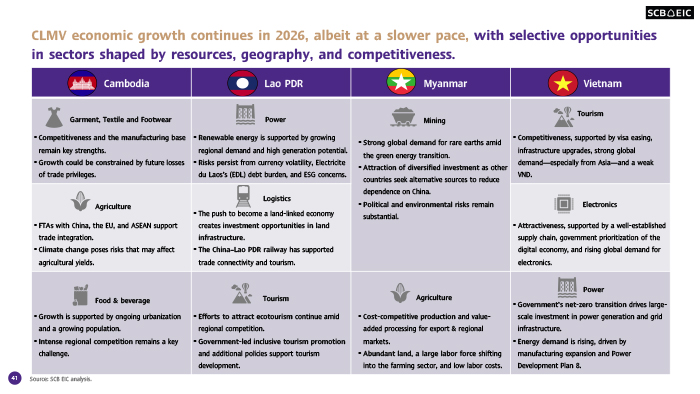

แนวโน้มของเศรษฐกิจภายในกลุ่มประเทศ CLMV จะแตกต่างกันชัดเจนขึ้น โดยเศรษฐกิจเวียดนามยังคงโดดเด่นกว่าประเทศอื่น ๆ จากอานิสงส์ของการย้ายฐานการผลิต การไหลเข้าของเงินลงทุนโดยตรงจากต่างประเทศ (FDI) และการปฏิรูประบบเศรษฐกิจที่ดำเนินต่อเนื่อง แม้เผชิญความไม่แน่นอนจากนโยบายการค้าสหรัฐฯ ขณะที่ประเทศอื่น ๆ เผชิญความเสี่ยงเฉพาะ อาทิ ความขัดแย้งทางการเมืองและความไม่แน่นอนจากการเลือกตั้งในเมียนมา ความตึงเครียดบริเวณชายแดนในกัมพูชา รวมถึงภาระหนี้ต่างประเทศที่อยู่ระดับสูงและความผันผวนของค่าเงินใน สปป.ลาวในปี 2569 SCB EIC คาดว่าเศรษฐกิจของประเทศในกลุ่ม CLMV จะชะลอลง (ยกเว้นเมียนมาที่ปรับดีขึ้นบ้าง) โดยกัมพูชาคาดว่าจะเติบโต 4.1% ลดลงจาก 4.6% ในปี 2568 สปป.ลาวเติบโต 4.0% จาก 4.4% เวียดนามเติบโต 6.6% จาก 8.0% ขณะที่เมียนมาคาดว่าจะเติบโต 1.1% ปรับดีขึ้นจาก -0.5% ในปี 2568

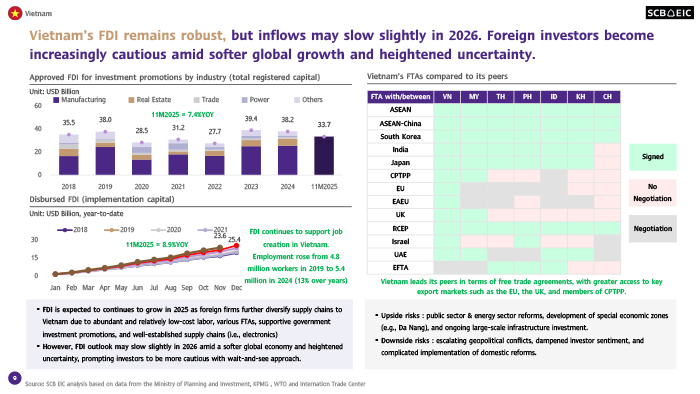

เศรษฐกิจเวียดนามมีแนวโน้มเติบโตโดดเด่นที่สุดในภูมิภาค CLMV

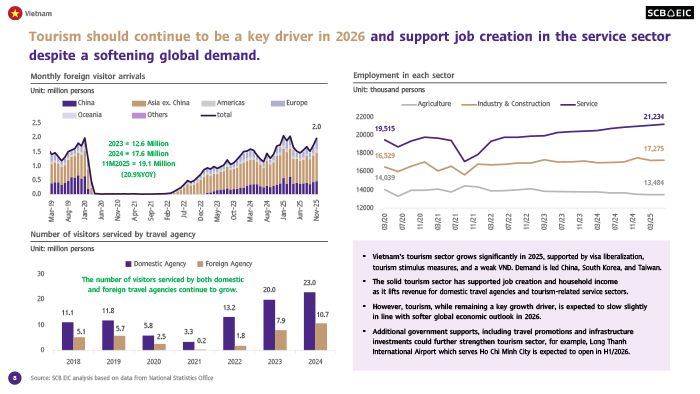

เศรษฐกิจเวียดนามมีแนวโน้มชะลอลงในปี 2569 แต่ยังเติบโตสูง ตามภาวะเศรษฐกิจโลกที่ชะลอลง โดยภาคการส่งออกจะได้รับผลกระทบจากมาตรการภาษีนำเข้าของสหรัฐฯ ชัดเจนขึ้นในปีนี้ และยังเผชิญกับความเสี่ยงจากภายนอกที่เพิ่มขึ้น อย่างไรก็ดี เศรษฐกิจเวียดนามจะขยายตัวได้แข็งแกร่ง จากแรงหนุนของเงินลงทุนโดยตรงจากต่างประเทศ (FDI) ที่จะไหลเข้าต่อเนื่อง ตามมาตรการสนับสนุนจากภาครัฐ รวมทั้งการปฏิรูปเชิงโครงสร้างที่จะส่งผลให้เศรษฐกิจเวียดนามเติบโตได้สูงขึ้น นอกจากนี้ ภาคการท่องเที่ยวจะยังมีบทบาทสำคัญในการขับเคลื่อนเศรษฐกิจและการจ้างงานในระยะข้างหน้า ขณะที่นโยบายการคลังและการเงินที่ผ่อนคลายจะช่วยรองรับแรงกดดันจากปัจจัยภายนอกได้บ้าง อย่างไรก็ตาม เวียดนามเผชิญปัจจัยเสี่ยงด้านต่ำสูง โดยเฉพาะภาคส่งออก จากเศรษฐกิจและนโยบายโลกที่ผันผวนและไม่แน่นอน

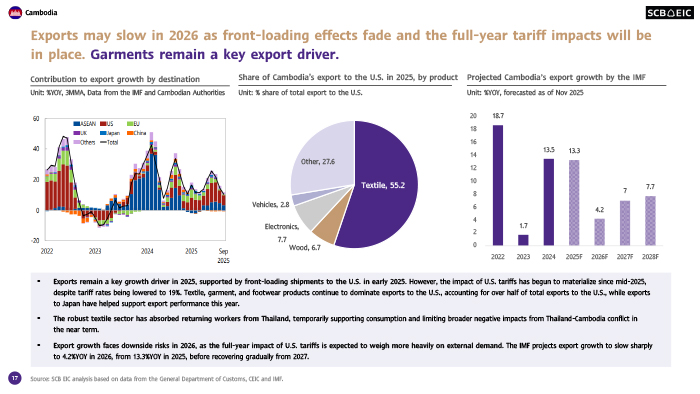

เศรษฐกิจกัมพูชามีแนวโน้มชะลอลง ตามการส่งออกสินค้าโดยเฉพาะในตลาดสหรัฐฯ อีกทั้งยังเผชิญแรงกดดันจากการแข่งขันที่รุนแรงขึ้นจากสินค้าจีนนำเข้า ความตึงเครียดบริเวณชายแดนที่ลดทอนความเชื่อมั่นของนักลงทุน จำนวนนักท่องเที่ยวที่ลดลงจากความกังวลด้านความปลอดภัย และเงินโอนกลับประเทศที่ลดลงจากแรงงานกัมพูชาที่เดินทางกลับจากไทย แม้เสถียรภาพด้านการคลังยังอยู่ในเกณฑ์ดี แต่รายได้ภาครัฐที่จำกัดและหนี้ต่างประเทศที่อยู่ในระดับสูงอาจจำกัดขีดความสามารถในการดำเนินนโยบายการคลังเพื่อพยุงเศรษฐกิจ

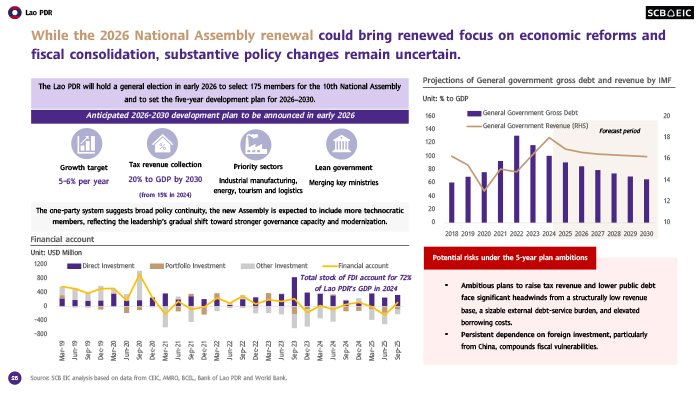

เศรษฐกิจ สปป.ลาว มีแนวโน้มเติบโตต่อเนื่องในอัตราที่ชะลอลงบ้าง จากเสถียรภาพทางเศรษฐกิจที่ทยอยปรับดีขึ้น ทั้งอัตราเงินเฟ้อที่ชะลอลงและเงินกีบที่มีเสถียรภาพมากขึ้น ขณะที่ผลกระทบจากมาตรการภาษีนำเข้าของสหรัฐฯ มีจำกัด เนื่องจากพึ่งพาตลาดสหรัฐฯ ในระดับต่ำ อย่างไรก็ดี ความเสี่ยงด้านต่ำยังคงกดดันเศรษฐกิจ โดยเฉพาะหนี้ของรัฐวิสาหกิจ (SOEs) ที่อยู่ในระดับสูง และขีดความสามารถในการรองรับแรงกดดันเพิ่มเติมจากภายนอกที่มีจำกัด

เศรษฐกิจเมียนมามีแนวโน้มฟื้นตัวเล็กน้อย จากกิจกรรมทางเศรษฐกิจที่ทยอยฟื้นตัวหลังเหตุการณ์แผ่นดินไหวในปี 2568 อย่างไรก็ดี การฟื้นตัวยังเปราะบางจากความขัดแย้งภายในประเทศที่ยืดเยื้อ การบริโภคภาคเอกชนที่อ่อนแอท่ามกลางภาวะเงินเฟ้อสูงและระดับความยากจนที่เพิ่มขึ้น รวมถึงสภาพแวดล้อมทางธุรกิจที่ท้าทาย ขณะที่การดำเนินนโยบายเศรษฐกิจของภาครัฐอาจทำได้จำกัด ในภาวะอัตราเงินเฟ้อสูง ค่าเงินอ่อนค่า และหนี้สาธารณะเพิ่มขึ้น ทั้งนี้ การเลือกตั้งทั่วไปอาจไม่ส่งผลต่อเศรษฐกิจอย่างมีนัยสำคัญ และอาจเพิ่มความเสี่ยงด้านต่ำให้กับเศรษฐกิจเมียนมาได้

การค้าและการลงทุนระหว่างไทยกับกลุ่มประเทศ CLMV ในปี 2569 มีแนวโน้มชะลอลง

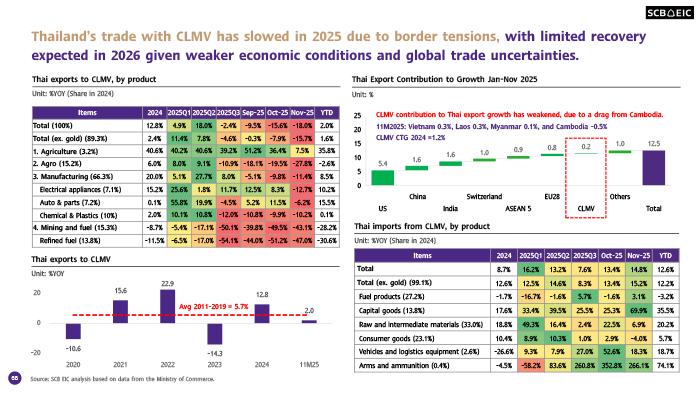

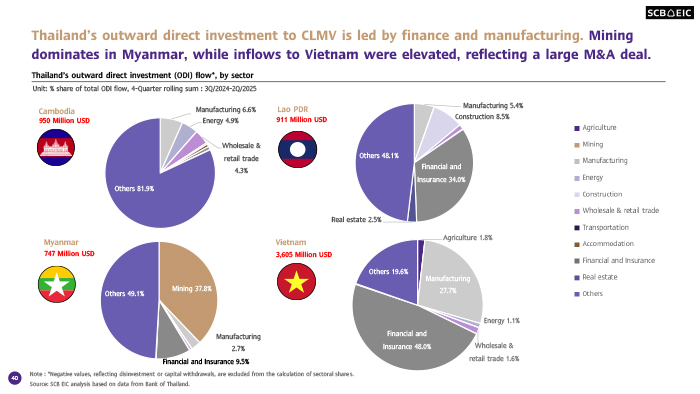

การค้าระหว่างไทยกับกลุ่มประเทศ CLMV เริ่มชะลอตัวตั้งแต่ไตรมาส 3/2568 ตามการค้ากับกัมพูชาที่หดตัวสูง และมีแนวโน้มชะลอลงต่อเนื่องถึงปี 2569 จากการเติบโตของเศรษฐกิจไทยและกลุ่มประเทศ CLMV ที่ชะลอลง ท่ามกลางอุปสงค์จากต่างประเทศที่อ่อนแอและความไม่แน่นอนของเศรษฐกิจโลกที่เพิ่มขึ้น ส่งผลให้แรงขับเคลื่อนด้านการค้าและการลงทุนปรับลดลง ขณะเดียวกัน ความเปราะบางเชิงโครงสร้าง อาทิ ความไม่แน่นอนทางการเมือง ภาระหนี้ต่างประเทศที่อยู่ในระดับสูง และความเสี่ยงด้านเสถียรภาพระบบการเงิน ยังคงกดดันการไหลเข้าของเงินลงทุนในภูมิภาค

แม้จะเผชิญแรงกดดันหลายด้าน เศรษฐกิจของประเทศกลุ่ม CLMV จะยังมีอัตราการเติบโตเป็นบวกได้ในปี 2569 โดยภาคธุรกิจไทยยังมีโอกาสลงทุนในบางอุตสาหกรรมที่อาศัยความได้เปรียบด้านทรัพยากรธรรมชาติ ที่ตั้งทางภูมิศาสตร์ และความสามารถในการแข่งขันด้านต้นทุน ซึ่งเป็นส่วนหนึ่งของกลยุทธ์ในการดำเนินธุรกิจระยะยาว

อ่านต่อรายงานฉบับเต็มได้ที่… https://www.scbeic.com/th/detail/product/CLMV-outlook-jan26

ผู้เขียนบทวิเคราะห์ : กุศลิน จารุชาต (kusalin.charuchart@scb.co.th) นักเศรษฐศาสตร์

ภาวัต แสวงสัตย์ (pawat.sawaengsat@scb.co.th) นักเศรษฐศาสตร์ ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC) SCB EIC Online: www.scbeic.com Line: @scbeic

ข่าวเด่น