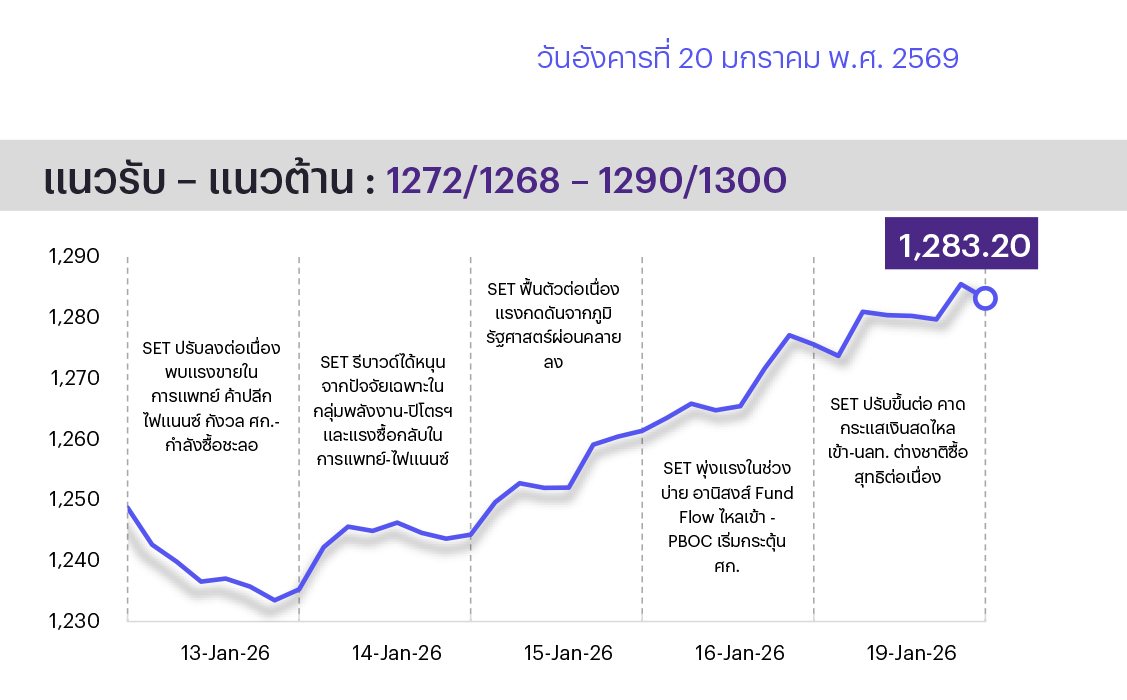

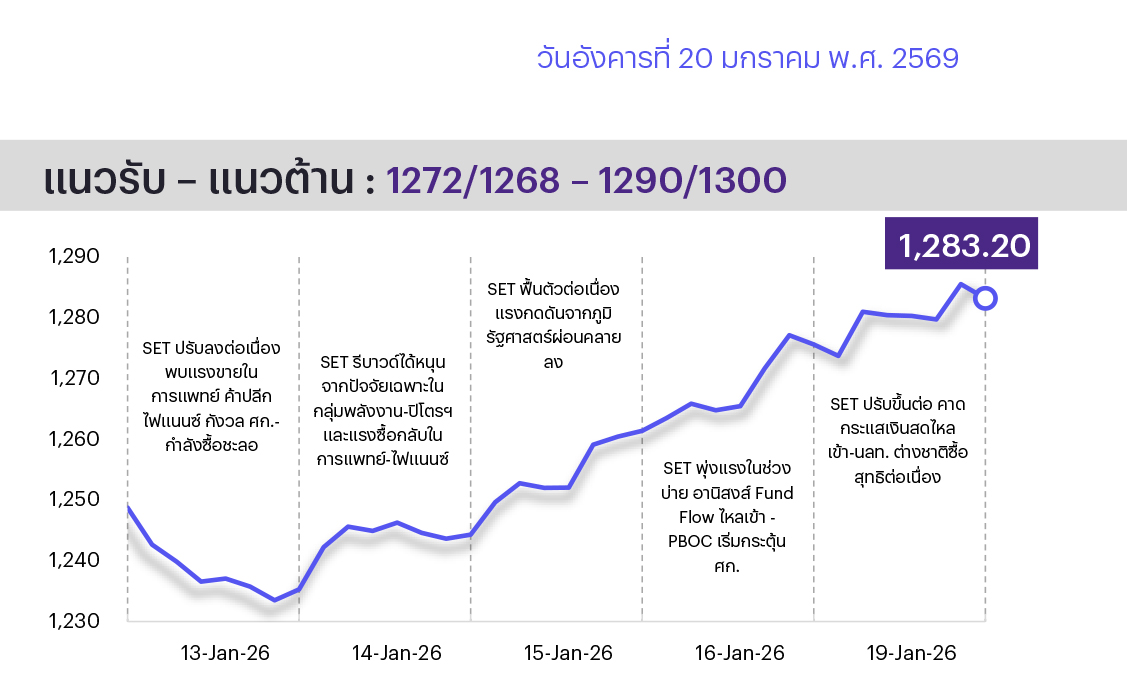

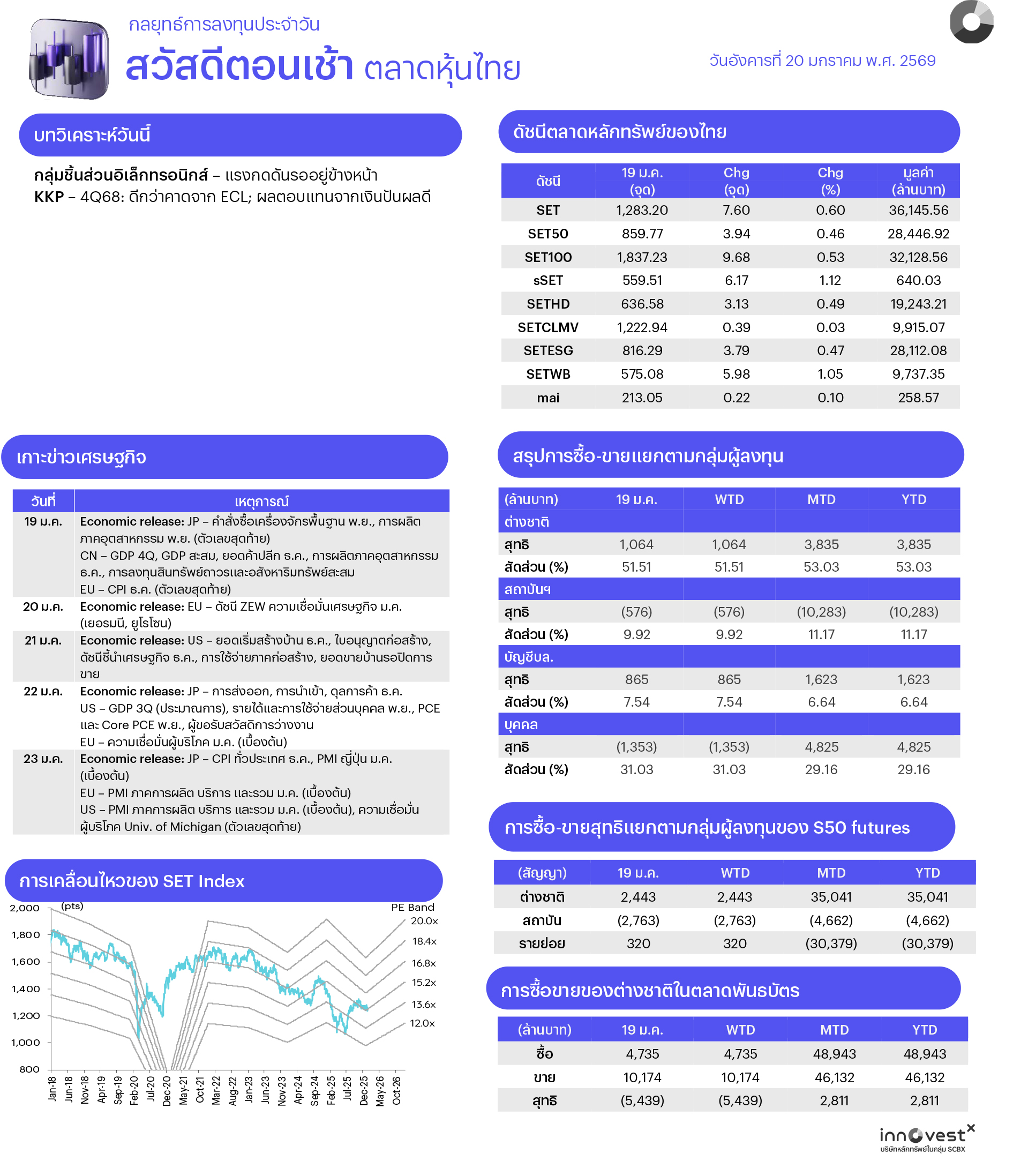

คาดตลาดแกว่งผันผวนทางขึ้นแต่เริ่มชะลอที่แนวต้าน เราคงคาดว่าเงินทุนไหลเข้าเป็นปัจจัยขับเคลื่อนหลักของตลาดช่วงนี้ แต่การขึ้นต่อเริ่มมีโอกาสชะลอการขึ้นสั้น หลังขึ้นต่อเนื่องเกือบ 50 จุดใน 5 วันที่ผ่านมา อย่างไรก็ตาม งบ KKP ออกมาดีกว่าตลาดคาด 24% จาก ECL ที่ลดลง มีโอกาสหนุนสถาบันการเงิน ทางเทคนิค ตลาดยังเป็นการแกว่งขึ้น แต่การขึ้นต่อมีโอกาสชะลอตัวตามแนวต้าน 1290/1300 สั้น หากการพักฐานไม่หลุดต่ำกว่า 1272/1268 ยังเป็นการแกว่งตัวขึ้น

ประเด็นสำคัญ

• 4Q68 GDP จีนเติบโต 4.5%YoY สูงกว่าที่ตลาดคาดไว้ที่ 4.4%YoY และทำให้ GDP ปี 2568 เติบโต 5% สอดคล้องกับเป้าหมายที่รัฐบาลตั้งไว้ แม้เผชิญปัญหาความขัดแย้งทางการค้ากับสหรัฐฯ และวิกฤตในภาคอสังหาฯ มองเป็น Sentiment เชิงบวกต่อกลุ่ม China Play (PTTGC IVL SCC SCGP)

• IMF ปรับเพิ่มคาดการณ์การเติบโต ศก. โลกในปี 2569 ขึ้นสู่ +3.3% จากเดิมที่ +3.1% หนุนจากการลงทุนในปัญญาประดิษฐ์ที่พุ่งสูงและความตึงเครียดทางการค้าที่ผ่อนคลายลง และได้ปรับคาดการณ์ ศก. สหรัฐฯ และจีนขึ้นสู่ +2.4% และ +4.5% ตามลำดับ

• สหภาพยุโรป (EU) กำลังพิจารณามาตรการตอบโต้สหรัฐฯ ด้วยการเรียกเก็บภาษีนำเข้า วงเงิน 9.3 หมื่นล้านยูโร กรณี ปธน. ทรัมป์เรียกเก็บภาษีศุลกากรในอัตรา 10% ต่อชาติยุโรปและสหราชอาณาจักรรวม 8 ชาติ ตั้งแต่วันที่ 1 ก.พ. นี้ จากประเด็นเข้าซื้อเกาะกรีนแลนด์

• นายกฯ ญี่ปุ่นประกาศเตรียมยุบสภาผู้แทนฯ ในวันศุกร์นี้ (23 ม.ค.) เพื่อให้มีการจัดการเลือกตั้งในวันที่ 8 ก.พ. นี้ นายกฯ ญี่ปุ่นคาดหวังจะได้รับฉันทามติจากประชาชนเพื่อสนับสนุนการเดินหน้าในเรื่องต่าง ไม่ว่าจะเป็นนโยบายการคลัง “เชิงรุก” และประเด็นข้อพิพาทกับจีน

• คืนวันนี้ เวลา 22:00 น. ติดตามศาลฎีกาสหรัฐฯ ซึ่งมีกำหนดประกาศคำวินิจฉัยของหลายคดีใหญ่ ซึ่งอาจรวมถึงคำตัดสินเกี่ยวกับมาตรการภาษีศุลกากรของ ปธน. ทรัมป์ ทั้งนี้ หลายฝ่ายคงมองว่าคำพิพากษาดังกล่าวอาจถูกเลื่อนไปถึง มิ.ย. 2569

กลยุทธ์การลงทุน

ช่วงสั้นมอง SET แกว่งตัวในกรอบ 1220–1300 จุด โดยปัจจัยในประเทศติดตามการประกาศงบ 4Q68 ของกลุ่มธนาคารขนาดใหญ่ซึ่งจะออกมาครบในสัปดาห์หน้านี้, นโยบายหาเสียงด้านเศรษฐกิจของพรรคการเมืองซึ่งจะมีผลต่ออุตสาหกรรมและหุ้นที่เกี่ยวข้อง ส่วนปัจจัยภายนอกที่ต้องติดตาม ได้แก่ ความเสี่ยงทางด้านภูมิรัฐศาสตร์ในตะวันออกลาง (เวเนซุเอลา, อิหร่าน, รัสเซีย-ยูเครน) ซึ่งจะมีผลต่อความผันผวนของราคาน้ำมันและหุ้นกลุ่มพลังงาน, ความคืบหน้าการเจรจาทางการเมืองระหว่างสหรัฐฯ เดนมาร์ก และกรีนแลนด์ รวมทั้งข้อมูลเศรษฐกิจสำคัญ อาทิ GDP 4Q68 และยอดค้าปลีกของจีน, PCE พ.ย. และ GDP 3Q68 (รายงานครั้งสุดท้าย) ของสหรัฐฯ ซึ่งจะมีผลต่อการกำหนดทิศทางการดำเนินนโยบายทางเศรษฐกิจ ดังนั้นกลยุทธ์การลงทุนจึงแนะนำ “Selective Buy”

ล็อกเป้าลงทุนประจำสัปดาห์

ช่วงสั้นมอง SET จะเคลื่อนไหวในกรอบ ติดตามการทยอยประกาศงบกลุ่มธนาคารและความเสี่ยงภูมิรัฐศาสตร์ กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy” ใน 2 ธีมหลักและ 3 ธีมเทรดดิ้งที่มีปัจจัยบวกเฉพาะตัว ดังนี้:

1. หุ้น Earnings Play ซึ่งคาดกำไร 4Q68 จะเติบโตเด่นเกิน 10%YoY และเราแนะนำ Outperform จากพื้นฐานธุรกิจมั่นคงและมีโมเมนตัมกำไรที่ดี แนะนำ ADVANC BGRIM CHG GPSC GULF OR PRM TRUE

2. หุ้นปันผลคุณภาพดีเพื่อสร้างกระแสเงินสดและลดความผันผวนให้แก่พอร์ตลงทุน แบ่งเป็น 1) หุ้นปันผลสำหรับลงทุนระยะยาว (กำไรแต่ละปีมั่นคง, ผันผวนต่ำ, ฐานะการเงินแข็งแกร่ง, มี SET ESG Ratings A-AAA และจ่ายปันผลสม่ำเสมอ โดยคาดให้ Div. Yield สูงเกินปีละ 5%) แนะนำ AP DIF KTB PTT TISCO และ 2) หุ้นปันผลสำหรับลงทุนระยะสั้น 6 เดือน (กำไรปี 68 มั่นคง, ผันผวนต่ำ, คาดมีเงินปันผลจากกำไรปี 2568 ที่เหลือจ่ายหลังหักเงินปันผลที่ประกาศจ่ายระหว่างกาลไปแล้ว ซึ่งให้ Div. Yield เกิน 5%) แนะนำ BAM KBANK SAT THANI TLI

3. Trading Idea: นักลงทุนที่รับความเสี่ยงได้และต้องการเก็งกำไร แนะนำ 1) หุ้นธนาคารที่คาดรายงานกำไร 4Q68 จะออกมาเติบโตดีหรือยังทรงตัว YoY ตามคาด พร้อมยังมีแนวโน้มจ่ายปันผลสูงจากกระแสเงินสดแข็งแกร่ง แนะนำ KTB BBL KBANK KKP 2) หุ้นที่คาดจะได้ประโยชน์จาก Election Rally เพราะมีเม็ดเงินไหลเข้าสู่ระบบเศรษฐกิจในช่วงหาเสียงเลือกตั้ง อาทิ กลุ่มพาณิชย์ (CPALL CPN TNP) กลุ่มอาหารและเครื่องดื่ม (GFPT CBG OSP) และกลุ่มท่องเที่ยว (CENTEL ERW) และ 3) หุ้นที่คาดจะได้อานิสงส์จากความเสี่ยงทางภูมิรัฐศาสตร์ในตะวันออกกลางจากความไม่แน่นอนที่สูงของนโยบาย ปธน. ทรัมป์ โดยจะเน้นเก็งกำไรตามรอบข่าว แนะนำ PTTEP PTT

Daily Top Picks

BBL: มองมีโอกาสได้ Sentiment เชิงบวกระยะสั้นจากกำไร 4Q68 ของ KKP ที่สูงกว่าคาด อีกทั้ง BBL ยังมีความเสี่ยงด้านคุณภาพสินทรัพย์ต่ำกว่าธนาคารขนาดใหญ่อื่นๆ คาดว่า ECL จะลดลงทั้ง QoQ และ YoY ใน 4Q68 Valuation ถูกที่สุดในกลุ่มธนาคารที่ PBV 0.52x และ PE 7.2x เท่าในปี 2569 เป้าหมายระยะสั้น 173.50 บาท

CPN: ปัจจัยกระตุ้นระยะสั้นจากบรรยากาศการหาเสียงเลือกตั้ง กำไร 1H69 มีแนวโน้มเติบโตแข็งแกร่งจากการโอนโครงการ Dusit Residences และฐานต่ำใน 1H68 และคาดเติบโตต่อเนื่องใน 2H69 จากการขายสินทรัพย์ให้ CPNREIT Valuation น่าสนใจ PE 2569F ที่ 14.8x ต่ำกว่าช่วง Pre-COVID ที่ 28.0x เป้าหมายระยะสั้น 58.50 บาท

ข่าวเด่น