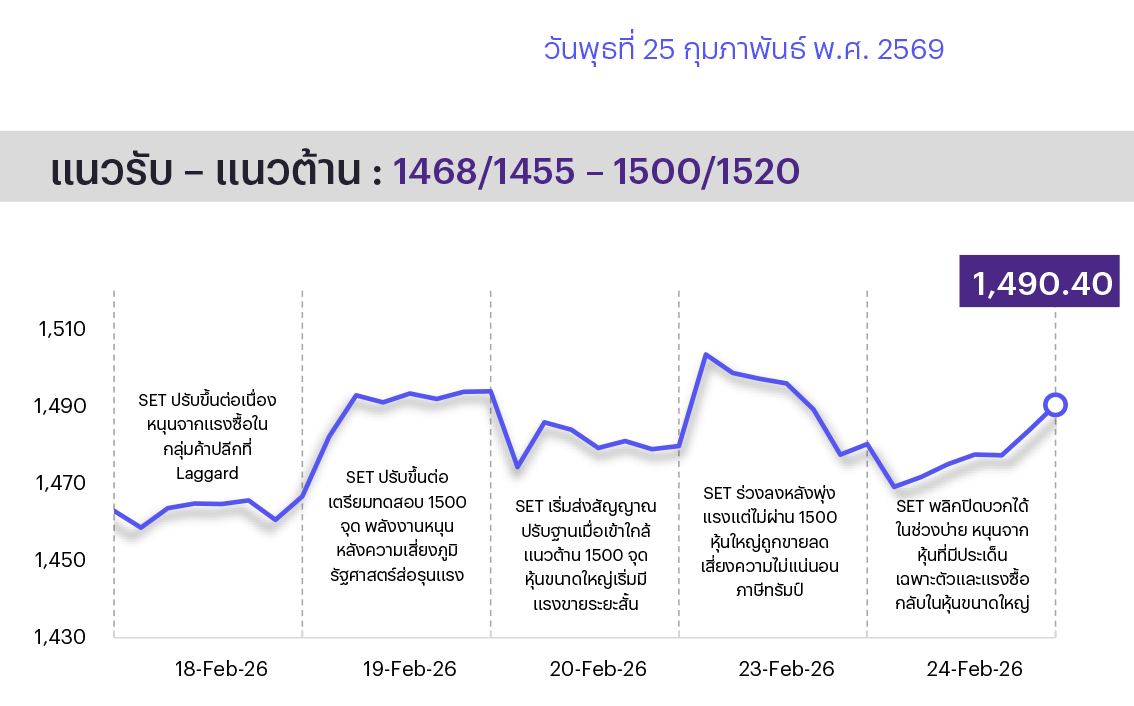

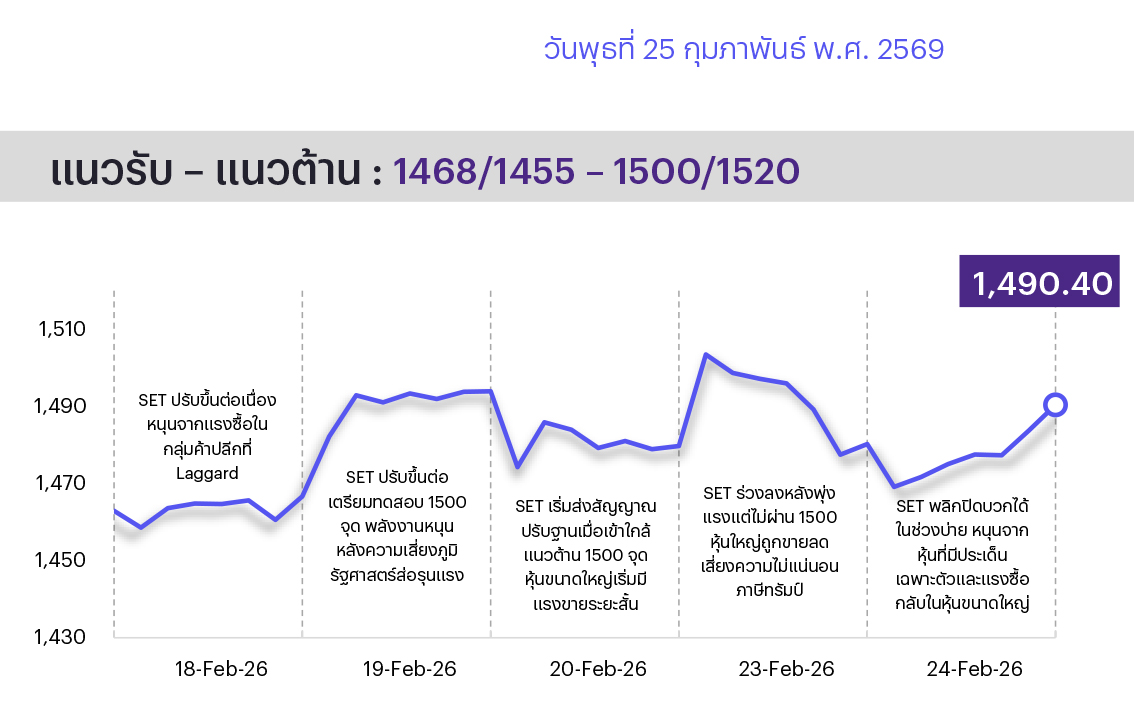

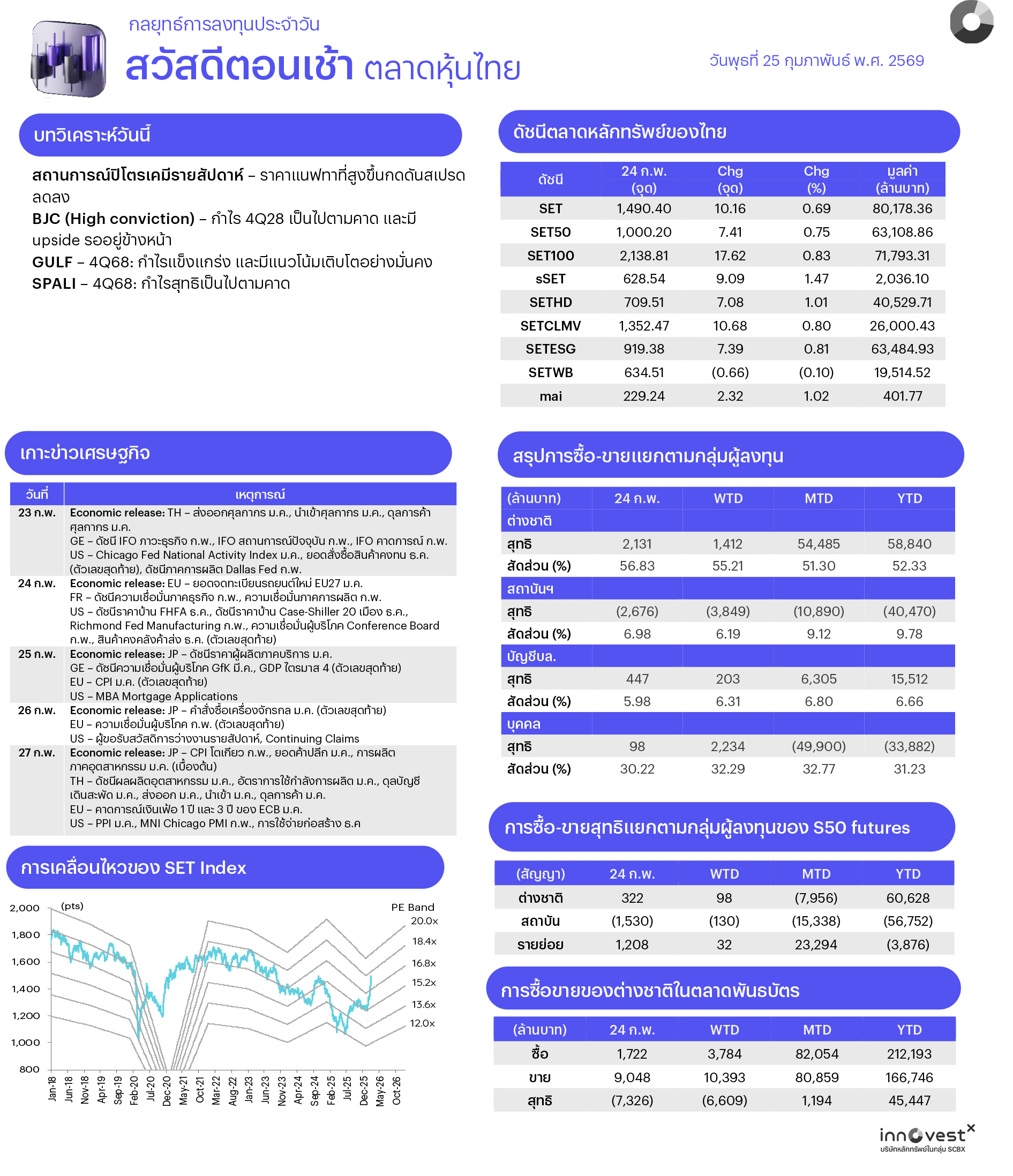

คาด SET แกว่งขึ้น ตลาดมีแรงซื้อกลับ หนุนจาก outlook ผลประกอบการ บจ. เชิงบวก ต่างชาติสลับมาซื้อสุทธิ ส่วนความกังวลภาษีสหรัฐฯ ผ่อนคลายลงหลัง รมว. พาณิชย์ระบุไม่ต้องเจรจาลิสต์สินค้าใหม่ ประเด็นติดตามวันนี้ การประชุม กนง. คาดคงดอกเบี้ยนโยบาย 1.25% ส่วนความคืบหน้าการเมืองคาด กกต. จะประกาศรับรองผลเลือกตั้ง สส. แบ่งเขตล็อตแรก ทางเทคนิคดัชนีมีแนวโน้มขึ้นทดสอบแนวต้าน 1500/1510 หากไม่ผ่านต้องระวังการย่อตัวอีกรอบ แนวรับประเมินที่ 1468/1455

ประเด็นสำคัญ

• ผู้ว่าฯ ธปท. เผยกำลังหารือกับ ธพ. เพื่อกำหนดมาตรฐานค่าธรรมเนียมสถาบันการเงิน เช่น ค่าธรรมเนียมการทำธุรกรรมการเงินและการขอสินเชื่อ SMEs ให้สะท้อนต้นทุนที่แท้จริงและเหมาะสมขึ้น คาดกระทบต่อรายได้ค่าธรรมเนียมน้อย เพราะการเติบโตส่วนใหญ่มาจากธุรกิจ Wealth Management และ Bancassurance

• รมว. คลังกล่าว ไทยจะเผชิญกับ “3 มรสุมเศรษฐกิจ” คือ ปัญหาภูมิรัฐศาสตร์, ภัยธรรมชาติ และปัญหาในประเทศ และเสนอ “ธนู 3 ดอก” คือ การเร่งผลักดันการลงทุนด้านโครงสร้างพื้นฐาน, ทรัพยากรมนุษย์ และกฎหมาย เพื่อปลดข้อจำกัด เร่งรัด และดึงดูดการลงทุน

• จำนวน นทท. ต่างชาติช่วงสัปดาห์ตรุษจีน 879,587 คน ทรงตัว WoW และ +15%YoY หนุนจาก นทท. จีนที่ +110%YoY จากฐานต่ำในปีก่อน และ นทท. กลุ่มอื่น +2%YoY คาดมีโมเมนตัมช่วยส่งต่อแนวโน้มบวกการท่องเที่ยวในระยะต่อไป มองเป็นบวกต่อกลุ่มท่องเที่ยว

• ส.อ.ท. เผยยอดผลิตรถยนต์ ม.ค. 2569 ที่ 118,386 คัน +11%YoY หนุนจากการผลิตเพื่อส่งออก และกระบะและ EV ในประเทศ ส่วนยอดขายในประเทศ +54%YoY หนุนเร่งส่งมอบ EV ก่อนโครงการ EV3.0 สิ้นสุด แต่มีปัจจัยกดดันจากความเข้มงวดการปล่อยสินเชื่อ ภาพอุตฯ ยานยนต์เริ่มเห็นการฟื้นตัวแต่ยังไม่ชัดเจน

• WorldBank แนะนำไทย-อาเซียนเปิดกว้างและลดต้นทุนการค้า สร้างความมั่นใจให้นักลงทุน และอาศัยความเป็นกลางในปัญหาภูมิรัฐศาสตร์ เพื่อเปิดโอกาสการเพิ่มรายได้ โดยอาศัยประโยชน์จากความขัดแย้งท่ามกลางความไม่แน่นอนของนโยบายภาษีการค้าสหรัฐฯ เพื่อดึงดูดการลงทุนจากต่างชาติ

กลยุทธ์การลงทุน

ช่วงสั้นมอง SET มีโอกาสพักตัวเพื่อไปต่อในกรอบ 1,450-1,500 จุด โดยแม้ภาพรวมจะได้แรงหนุนจาก Fund Flow แต่ดัชนีได้ตอบรับข่าวดีเรื่องเสถียรภาพการเมืองไทยไประดับนึงแล้ว จนทำให้ดัชนีที่เข้าใกล้ 1500 จุด ขยับขึ้นมาเทรด PER 2569F ที่ 16 เท่า ซึ่งเป็นค่าเฉลี่ยย้อนหลัง10 ปี จึงอาจทำให้แรงส่งการปรับขึ้นเริ่มจำกัดและต้องระวังแรงขายทำกำไรสลับออกมาในระยะสั้นเพื่อลดความตึงตัวของ Valuation โดยปัจจัยติดตามสำคัญ ได้แก่ การเข้าสู่โค้งสุดท้ายของการประกาศงบ 4Q68 ของหุ้น Real Sector ซึ่งจะเห็นแรงเก็งกำไรในหุ้นที่งบออกมาดีหรือจ่ายเงินปันผลเด่น รวมทั้งนโยบายของ ปธน. ทรัมป์ที่ยังมีผลต่อบรรยากาศลงทุน ส่วนการประชุม กนง. คาดจะยังคงมีมติคงดอกเบี้ยนโยบายไว้ที่ 1.25% ดังนั้นกลยุทธ์การลงทุนจึงแนะนำ “Selective Buy” เมื่อดัชนีย่อตัวลงมาใกล้แนวรับสำคัญที่ 1450/1420 จุด

ล็อกเป้าลงทุนประจำสัปดาห์

ช่วงสั้นมอง SET มีโอกาสพักตัวเพื่อไปต่อ โดยติดตามโค้งสุดท้ายประกาศงบ 4Q68 และนโยบายต่างประเทศ-ประเด็นภูมิรัฐศาสตร์ กลยุทธ์ลงทุนแนะนำ “Selective Buy” โดยเน้นตั้งรับ ไม่ไล่ราคา ใน 2 ธีมหลักและ 4 ธีมเทรดดิ้งที่มีปัจจัยเฉพาะตัว ดังนี้

1. ธีม Earnings Play ซึ่งกำไร 1Q69 มีโมเมนตัมเติบโตต่อทั้ง QoQ และ YoY อีกทั้งเรายังคงแนะนำ Outperform แนะนำ ADVANC BCH BDMS CENTEL CHG CPALL GULF PRM TRUE

2. ธีม Dividend Play ซึ่งสร้างกระแสเงินสดและลดความเสี่ยงให้แก่พอร์ตลงทุนระยะสั้น (XD ก.พ.-พ.ค. นี้) โดยเลือกหุ้นที่คาดมีเงินปันผลจ่ายจากกำไรปี 2568 ที่เหลือจ่ายหลังหักเงินปันผลจ่ายระหว่างกาลไปแล้ว ซึ่งให้ Div. Yield เกิน 5% และล่าสุดยังไม่ประกาศจ่ายเงินปันผล แนะนำ AP BAM KBANK KTB PTT TISCO

3. Trading Idea: นักลงทุนที่รับความเสี่ยงได้และต้องการเก็งกำไร แนะนำ 1) หุ้นที่ต่างชาติถือครองต่ำกว่าค่าเฉลี่ยในอดีตและราคาหุ้นยังไม่สะท้อนพื้นฐาน ซึ่งมอง Flow มีโอกาสเปลี่ยนจากหุ้นหลักมาหาหุ้นรอง ได้แก่ BDMS BEM BJC CPN OR PTTGC 2) หุ้นที่มีสถานะขายชอร์ตสะสมสูงในช่วงที่ผ่านมา และเริ่มเห็น Cover Short ต่อเนื่อง พร้อมกับเก็บสะสมผ่าน NVDR ซึ่งเป็นสัญญาณว่าต่างชาติเริ่มเปลี่ยนมุมมอง ได้แก่ CPALL GPSC MINT PTT TIDLOR WHA 3) หุ้นที่จะได้ประโยชน์จากนโยบายเศรษฐกิจของพรรคภูมิใจไทยซึ่งเป็นแกนนำจัดตั้งรัฐบาลใหม่ และราคาหุ้นยังปรับขึ้น YTD น้อยกว่า SET ได้แก่ กลุ่มธนาคาร (BBL KTB KBANK) กลุ่มค้าปลีก (CPN BJC TNP) กลุ่มการแพทย์และท่องเที่ยว (BDMS CENTEL) และ 4) หุ้นที่คาดได้อานิสงส์จากความเสี่ยงทางภูมิรัฐศาสตร์ในตะวันออกกลาง โดยจะเน้นเก็งกำไรตามรอบข่าว ได้แก่ PTTEP PTT TOP SPRC

Daily Top Picks

CENTEL: ปัจจัยกระตุ้นระยะสั้นจากการรายงานผลประกอบการ 4Q68 ที่สูงกว่าตลาดคาด 11% หนุนจากธุรกิจโรงแรมและอาหารที่แข็งแกร่ง และกำไรจาก Fx และประกาศจ่ายปันผลที่ 0.67 บาท/หุ้น คิดเป็น Div. Yield ที่ 1.8% โดยจะขึ้น XD วันที่ 6 พ.ค. นี้ เป้าหมายระยะสั้นที่ 38.50 บาท

GPSC: ปัจจัยกระตุ้นระยะสั้นจากต้นทุนเชื้อเพลิงและ Bond Yield ที่ปรับลง กำไรปกติปี 2569 คาดจะยังเติบโตต่อเนื่อง ตามแนวโน้มต้นทุนที่ลดลงและความต้องการไฟฟ้าที่เพิ่มขึ้นจาก Data Center อีกทั้งมี Upside จากแผนการทำ Asset Monetization ของกลุ่ม PTT เป้าหมายระยะสั้นที่ 45.00 บาท

ข่าวเด่น