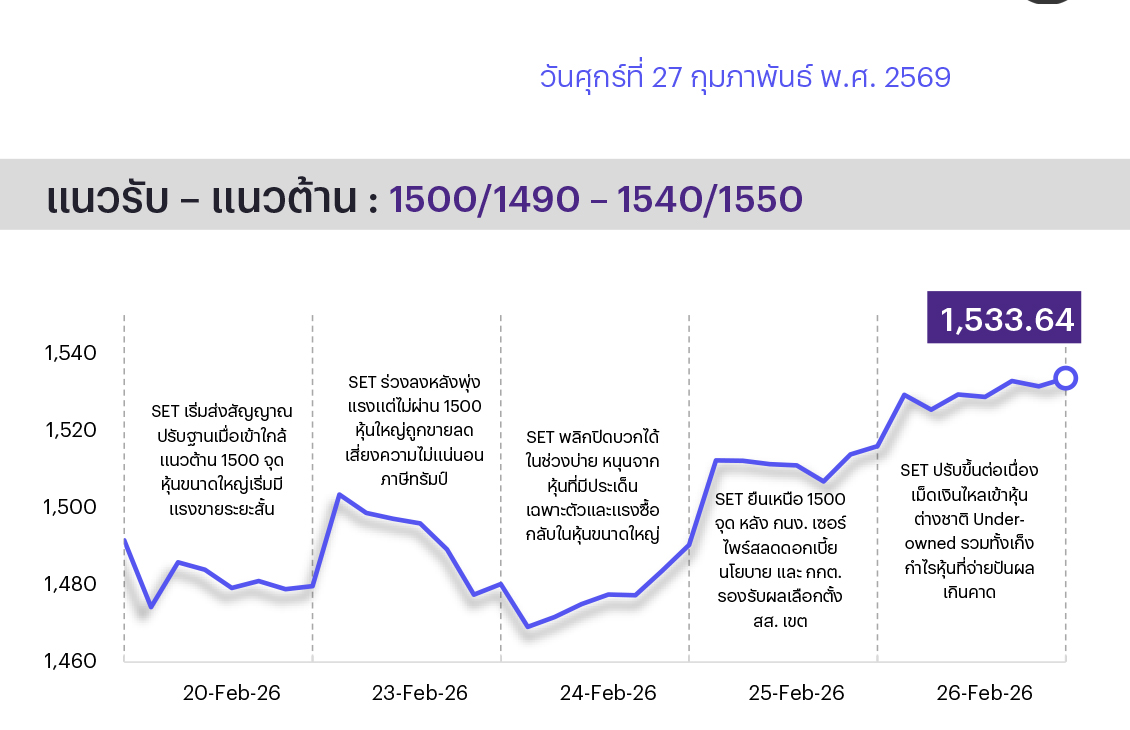

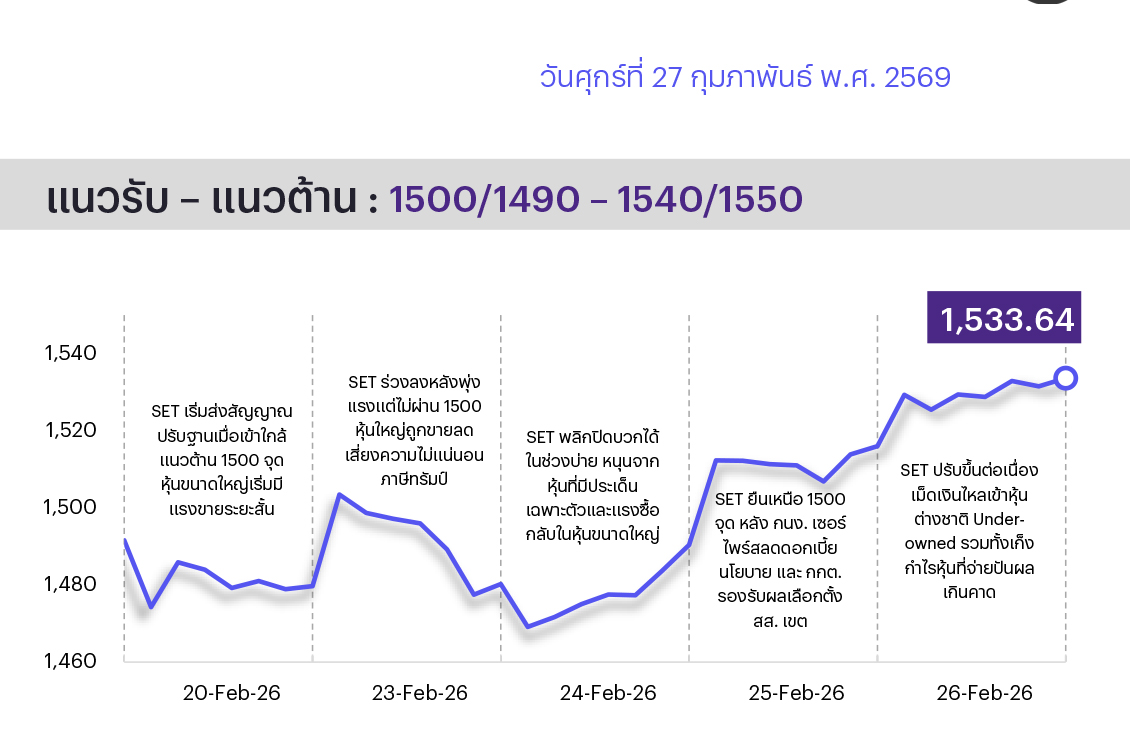

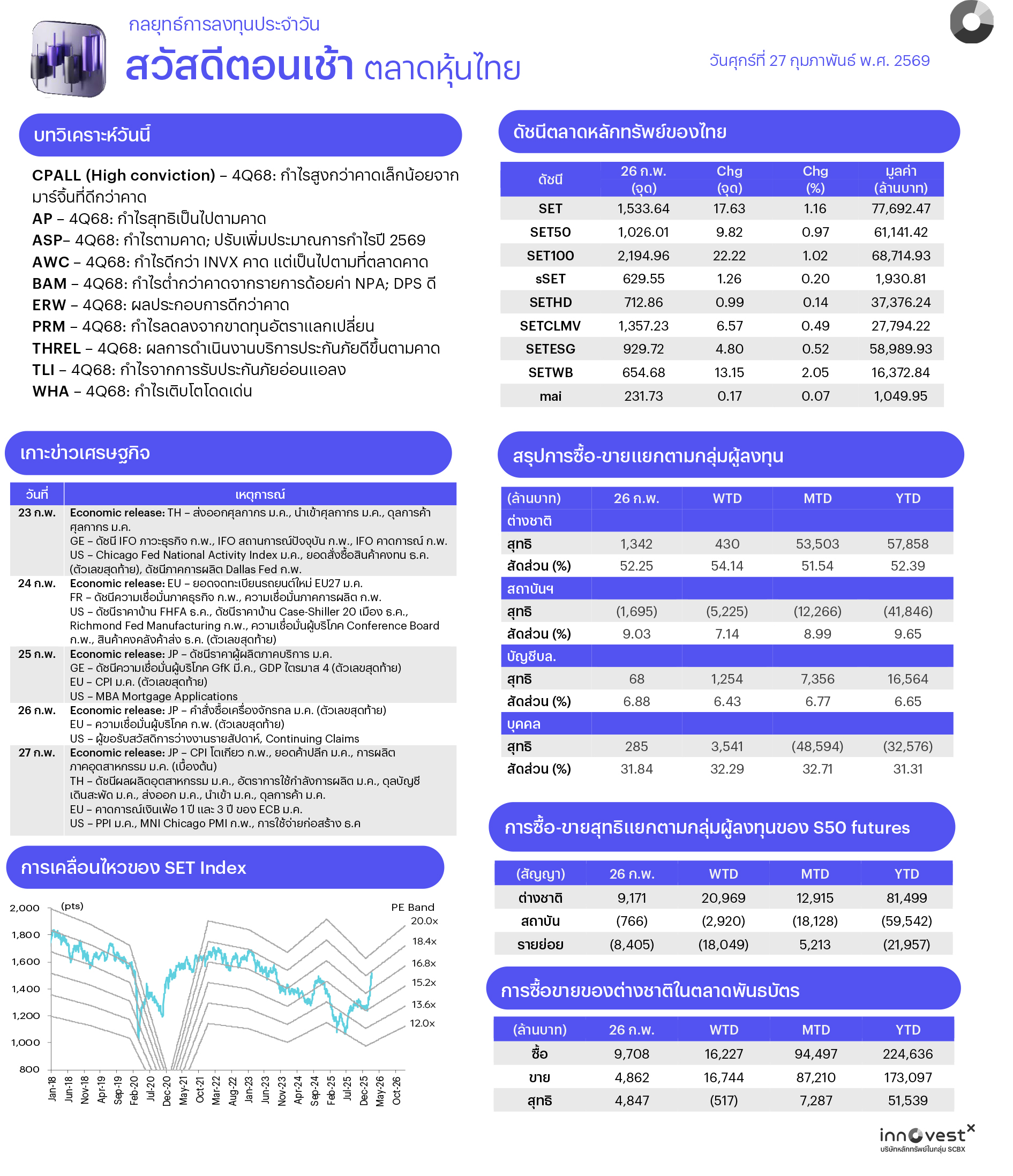

คาด SET แกว่งผันผวนทางลง กดดันจาก 1) dilution effect จาก ADVANC ขึ้น XD ปันผลรวม 27.41 บ./หุ้น 2) MSCI Rebalance ปรับน้ำหนักลงทุนหุ้นไทย นอกจากนี้ติดตาม กกต. ชี้แจงต่อผู้ตรวจการแผ่นดินเรื่องบาร์โค้ดบนบัตรเลือกตั้ง ส่วนต่างประเทศเจรจาสหรัฐฯ-อิหร่านคืบหน้าแต่ยังต้องเจรจาต่อ ติดตามประชุม OPEC+ 1 มี.ค. คาดเพิ่มกำลังผลิตใน เม.ย. ทางเทคนิคประเมินดัชนีพักตัวระยะสั้น หากไม่ต่ำกว่า 1500/1490 ยังเป็นสัญญาณที่ดี แนวต้าน 1540/1550 จุด

ประเด็นสำคัญ

• รมต. ต่างประเทศโอมานเผย การเจรจาสหรัฐกับอิหร่านคืบหน้าอย่างมีนัย แต่ยังไม่แน่ชัดว่าบรรลุข้อตกลงมาเพียงใด ทั้งสองฝ่ายจะกลับมาเจรจาอีกครั้งในสัปดาห์หน้า มองเป็นบวกระยะสั้นช่วยลดความเสี่ยงในตลาดสินทรัพย์เสี่ยง แต่เป็นลบเชิงการเก็งกำไรสั้นในหุ้นพลังงานต้นน้ำและโรงกลั่น (PTTEP, PTT, TOP, SPRC, BCP)

• IMF คาดเศรษฐกิจสหรัฐฯ ปี 69 โตแกร่งที่ 2.6% แนะนำรัฐบาลผ่อนคลายนโยบายการค้าที่อาจกระทบต่อเศรษฐกิจมากกว่าคาด และลดการขาดดุลงบประมาณในระดับสูงราว 7-8% ของ GDP ในอีกหลายปีข้างหน้า ซึ่งกำลังกระทบต่อเสถียรภาพเศรษฐกิจสหรัฐฯ และโลก

• สศอ. เผยดัชนี MPI ม.ค. 69 ที่ 101.58 +1.5%YoY และ +6.9%MoM หนุนจากการผลิตรถยนต์ที่ขยายตัวเพื่อชดเชยการนำเข้า EV, การส่งออกสินค้าอุตสาหกรรมที่ขยายตัว และการสนับสนุนการบริโภคช่วงเลือกตั้ง คาดแนวโน้ม MPI ในปี 69 โต 1.5-2.5%

• Toyota Motor เผยยอดขายรถยนต์ทั่วโลก ม.ค. 69 ที่ 822,577 คัน +4.7%YoY เป็นสถิติสูงสุดใหม่ช่วง ม.ค. หนุนจากความต้องการในอเมริกาเหนือ +7.5%YoY แม้มีแรงกดดันจากภาษีศุลกากรสหรัฐฯ สอดคล้องกับในยุโรปและจีนที่ +11.5% และ +6.6% เป็นบวกต่อกลุ่มยานยนต์ ติดตามการฟื้นตัวของอุตฯ ในประเทศที่ชัดเจนมากกว่านี้

• นสพ. โยมิอุริ รายงานว่าผู้ว่าฯ BoJ ส่งสัญญาณปรับขึ้นดอกเบี้ยนโยบายในเร็วๆ นี้ สวนทางกับนายกฯ ทาคาอิจิที่มีแนวโน้มสนับสนุนการผ่อนคลายนโยบายการคลัง ตลาดคาด BoJ จะปรับขึ้นดอกเบี้ยสู่ 1% (ปัจจุบัน 0.75%) ภายใน 1H69 ประเด็นดังกล่าวสร้างความไม่แน่นอนเชิงนโยบายและกดดันทำให้เยนอ่อนค่า

กลยุทธ์การลงทุน

ช่วงสั้นมอง SET แกว่งตัวกรอบ 1460-1550 แม้ภาพรวมจะได้แรงหนุนจากการไหลเข้าของ Fund Flow หลังการเมืองไทยมีเสถียรภาพมากขึ้น และล่าสุด กนง. มีมติปรับลดดอกเบี้ยนโยบายลง 0.25% เพื่อหนุนนเศรษฐกิจ ซึ่งสร้าง Positive Surprise แก่ตลาด แต่มองดัชนีขึ้นมาตอบรับข่าวดี แล้วระดับนึงแล้ว ปัจจุบันดัชนีเทรด PER 2569F บริเวณ 16 เท่า ซึ่งเป็นค่าเฉลี่ยย้อนหลัง10 ปี อาจทำให้แรงส่งขึ้นเริ่มจำกัดและต้องระวังแรงขายทำกำไรสลับในระยะสั้นเพื่อลดความตึงตัวของ Valuation ปัจจัยติดตามสำคัญ ได้แก่ โค้งสุดท้ายของการประกาศงบ 4Q68 ของหุ้น Real Sector ซึ่งจะเห็นแรงเก็งกำไรในหุ้นที่งบออกมาดีหรือจ่ายเงินปันผลเด่น รวมทั้งนโยบายของ ปธน. ทรัมป์ เรื่องการเจรจาสหรัฐฯ-อิหร่าน (26 ก.พ.) ที่จะมีผลต่อบรรยากาศลงทุน ดังนั้นกลยุทธ์การลงทุนจึงแนะนำ “Selective Buy” เมื่อดัชนีย่อตัวลงมาใกล้แนวรับสำคัญที่ 1450/1420

ล็อกเป้าลงทุนประจำสัปดาห์

ช่วงสั้นมอง SET เริ่มมีแรงส่งการปรับขึ้นจำกัด โดยติดตามโค้งสุดท้ายประกาศงบ 4Q68 และเส้นตายเจรจาสหรัฐฯ-อิหร่าน (26 ก.พ.) กลยุทธ์ลงทุนแนะนำ “Selective Buy” โดยเน้นตั้งรับ ไม่ไล่ราคา ใน 2 ธีมหลักและ 4 ธีมเทรดดิ้งที่มีปัจจัยเฉพาะตัว ดังนี้

1. ธีม Earnings Play ซึ่งกำไร 1Q69 มีโมเมนตัมเติบโตต่อทั้ง QoQ และ YoY อีกทั้งเรายังคงแนะนำ Outperform แนะนำ ADVANC BCH BDMS CENTEL CHG CPALL GULF PRM TRUE

2. ธีม Dividend Play ซึ่งสร้างกระแสเงินสดและลดความเสี่ยงให้แก่พอร์ตลงทุนระยะสั้น (XD ก.พ.-พ.ค. นี้) โดยเลือกหุ้นที่คาดมีเงินปันผลจ่ายจากกำไรปี 2568 ที่เหลือจ่ายหลังหักเงินปันผลจ่ายระหว่างกาลไปแล้ว ซึ่งให้ Div. Yield เกิน 5% และล่าสุดยังไม่ประกาศจ่ายเงินปันผล แนะนำ AP BAM KBANK KTB PTT TISCO

3. Trading Idea: นักลงทุนที่รับความเสี่ยงได้และต้องการเก็งกำไร แนะนำ 1) หุ้นที่ต่างชาติถือครองต่ำกว่าค่าเฉลี่ยในอดีตและราคาหุ้นยังไม่สะท้อนพื้นฐาน ซึ่งมอง Flow มีโอกาสเปลี่ยนจากหุ้นหลักมาหาหุ้นรอง ได้แก่ BDMS BEM BJC CPN OR PTTGC 2) หุ้นที่มีสถานะขายชอร์ตสะสมสูงในช่วงที่ผ่านมา และเริ่มเห็น Cover Short ต่อเนื่อง พร้อมกับเก็บสะสมผ่าน NVDR ซึ่งเป็นสัญญาณว่าต่างชาติเริ่มเปลี่ยนมุมมอง ได้แก่ CPALL GPSC MINT PTT TIDLOR WHA 3) หุ้นที่จะได้ประโยชน์จากนโยบายเศรษฐกิจของพรรคภูมิใจไทยซึ่งเป็นแกนนำจัดตั้งรัฐบาลใหม่ และราคาหุ้นยังปรับขึ้น YTD น้อยกว่า SET ได้แก่ กลุ่มธนาคาร (BBL KTB KBANK) กลุ่มค้าปลีก (CPN BJC TNP) กลุ่มการแพทย์และท่องเที่ยว (BDMS CENTEL) และ 4) หุ้นที่คาดได้อานิสงส์จากความเสี่ยงทางภูมิรัฐศาสตร์ในตะวันออกกลาง โดยจะเน้นเก็งกำไรตามรอบข่าว ได้แก่ PTTEP PTT TOP SPRC

Daily Top Picks

BCH: ปัจจัยกระตุ้นจากปี 2569 คาดกำไรพลิกโต 12%YoY หลังผ่านพ้นจุดต่ำสุดแล้ว ขณะที่ราคาหุ้น YTD ปรับขึ้นเพียง 10% ยัง Laggard เมื่อเทียบกับ SET และ HELTH ที่ 21% และ 14% ตามลำดับ ซึ่งมองสะท้อนกำไร 4Q68 ที่คาดอ่อนแอแล้ว อีกทั้งเชื่อมีโอกาสปรับเพิ่มอัตราจ่ายปันผลช่วยหนุนราคาหุ้น เป้าหมายระยะสั้นที่ 11.70 บาท

CPALL: ปัจจัยกระตุ้นระยะสั้นจากได้อานิสงส์เข้าสู่ฤดูร้อนไทย การขยายเวลาขายเครื่องดื่มแอลกอฮอล์ และนักท่องเที่ยวต่างชาติมาไทยเพิ่มขึ้น คาดหนุน SSS และกำไร 1Q69 เติบโตดี YoY ส่วน Valuation น่าสนใจเทรด PER 69F ที่ 16 เท่า (ค่าเฉลี่ยกลุ่ม) แต่ปี 2569 คาดกำไรเติบโตดีที่สุดในกลุ่มที่ 11% เป้าหมายระยะสั้นที่ 55.00 บาท

ข่าวเด่น