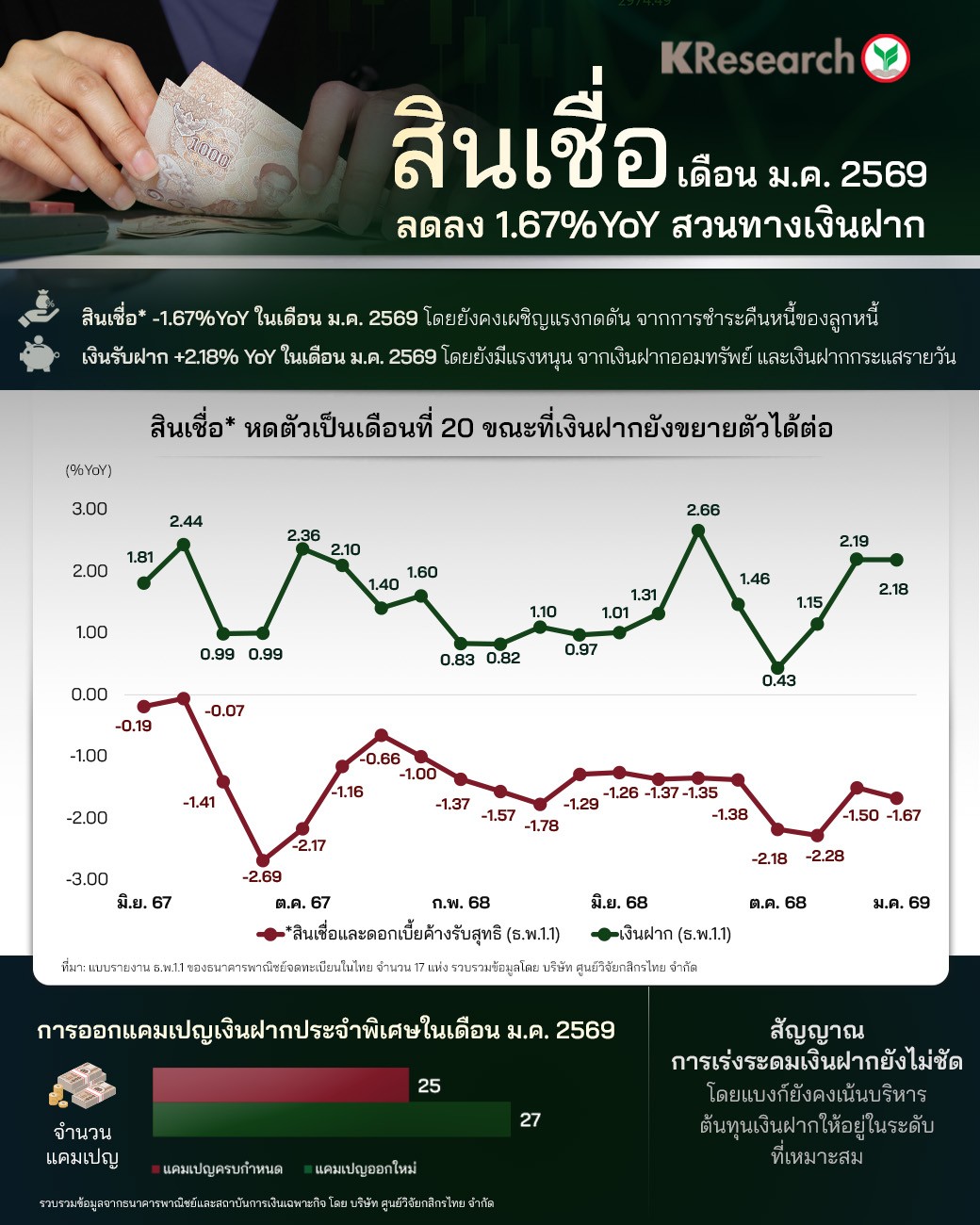

• เงินให้สินเชื่อและดอกเบี้ยค้างรับสุทธิ ณ สิ้นเดือน ม.ค. 2569 อยู่ที่ระดับ 13.48 ล้านล้านบาท ลดลง 1.67% YoY เทียบกับที่หดตัว 1.50 % YoY ในเดือน ธ.ค. 2568 ซึ่งนับเป็นการหดตัวของสินเชื่อเป็นเดือนที่ 20 ติดต่อกัน ทั้งนี้ ศูนย์วิจัยกสิกรไทย ประเมินว่าภาพรวมสินเชื่อปี 2569 มีแนวโน้มหดตัวต่อเนื่องเป็นปีที่สาม เนื่องจากยังคงเผชิญข้อจำกัดหลายประการ ไม่ว่าจะเป็นพฤติกรรมผู้กู้ที่มีความระมัดระวังในการก่อหนี้ใหม่ ความเปราะบางของภาวะเศรษฐกิจ และการปล่อยสินเชื่อตามแนวทางที่สอดคล้องกับศักยภาพลูกหนี้ของธนาคาร

• ด้านเงินรับฝาก ณ สิ้นเดือน ม.ค. 2569 อยู่ที่ระดับ 16.50 ล้านล้านบาท ขยายตัว 2.18% YoY เทียบกับ 2.19% YoY ในเดือนธ.ค. 2568 โดยยังมีแรงหนุนจากเงินฝากออมทรัพย์และเงินฝากกระแสรายวัน สำหรับการออกแคมเปญเงินฝากประจำพิเศษในเดือนม.ค. 2569 นั้น พบว่า จำนวนแคมเปญออกใหม่ใกล้เคียงกับจำนวนแคมเปญที่ครบกำหนดและส่วนใหญ่ยังคงเป็นแคมเปญระยะสั้น ทั้งนี้ ธนาคารยังคงให้ความสำคัญกับการบริหารต้นทุนเงินฝากให้อยู่ในระดับที่เหมาะสม เนื่องจากสภาพคล่องโดยรวมยังอยู่ในระดับสูงและการฟื้นตัวของสินเชื่อยังมีข้อจำกัด

ข่าวเด่น