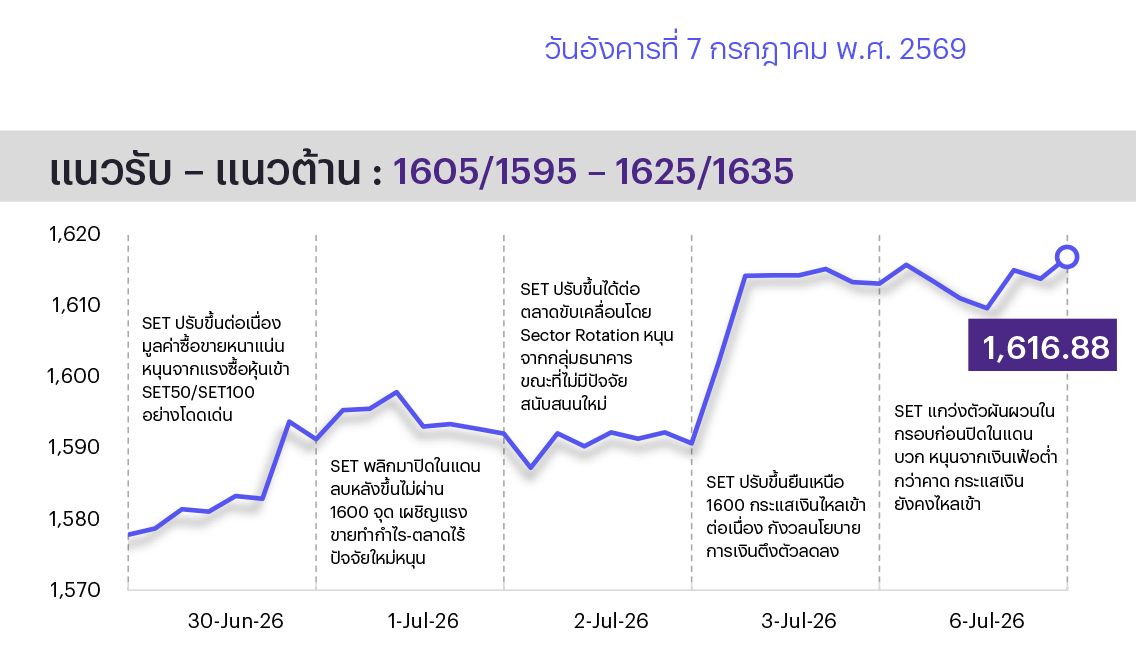

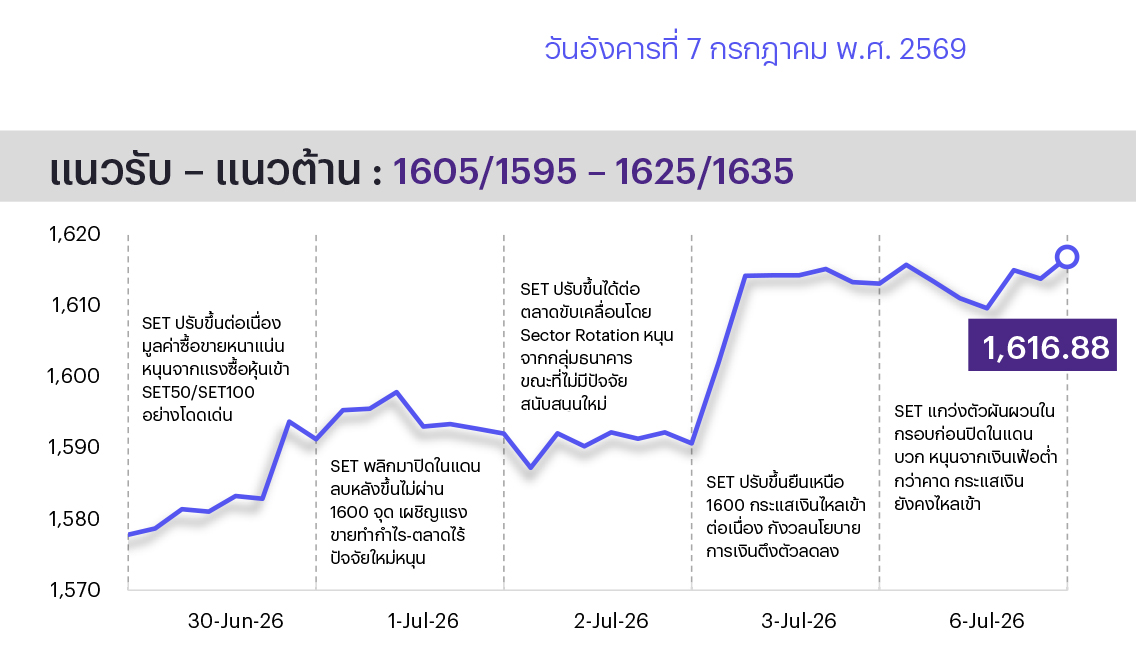

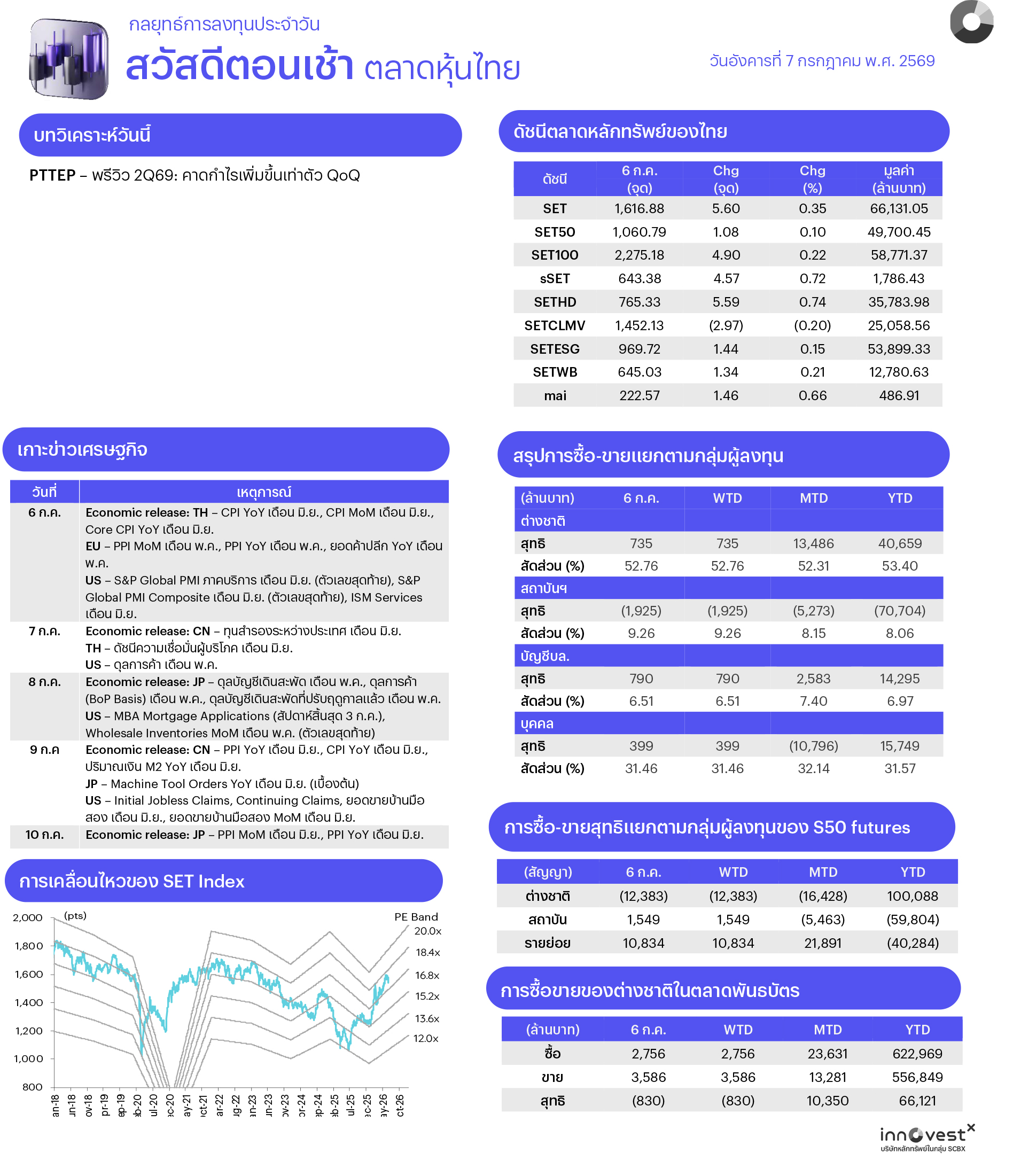

คาด SET แกว่งในกรอบ ตลาดรอปัจจัยใหม่ๆ เข้ามาขับเคลื่อน โดยเฉพาะการรายงานผลประกอบการ บจ. 2Q69 รวมทั้งคำวินิจฉัยของศาล รธน. กรณี พ.ร.ก. เงินกู้ 4 แสนลบ. ในวันที่ 9 ก.ค. นี้ ทำให้ภาพการเคลื่อนไหวจะยังคงเป็นไปในลักษณะสลับกลุ่มเล่น อย่างไรก็ตามกระแส Fund Flow ที่ยังไหลเข้าต่อเนื่อง คาดยังหนุนดัชนีให้มีทิศทางเชิงบวกได้ต่อ ทางเทคนิคดัชนีปรับขึ้นแต่เริ่มมีความผันผวนมากขึ้น อาจมีการพักตัวสลับบ้างในช่วงสั้น แต่ภาพรวมยังมีแนวโน้มที่ดีอยู่

ประเด็นสำคัญ

• UAE เร่งผลิตน้ำมันแตะ 3.8 ล้านบาร์เรล/วันใน มิ.ย. นิวไฮรอบ 6 ปี หลังออก OPEC ขณะที่ซาอุฯ หั่นราคา OSP เอเชีย ส.ค. 69 ลง 11 ดอลลาร์/บาร์เรล เป็นระดับดิสเคาท์ครั้งแรกในรอบ 6 ปี มองลบต่อกลุ่มพลังงานต้นน้ำจากทิศทางราคาน้ำมันขาลง แต่มองบวกต่อกลุ่มโรงกลั่นที่จะได้รับอานิสงส์ต้นทุนลดลง

• FETCO กางยุทธศาสตร์ปี 2569-2571 ดันตลาดทุนไทยสู่ระดับโลกและเป็นตลาดพัฒนาแล้วใน 15 ปี เผยกองทุน TISA คืบหน้า 90% จ่อสรุปวงเงินสิทธิประโยชน์และวันบังคับใช้ครึ่งปีหลังนี้ หนุนจิตวิทยาการลงทุนและฟันด์โฟลว์ระยะยาว มองบวกต่อภาพรวมตลาดหุ้นไทยและหุ้นบิ๊กแคปพื้นฐานแกร่ง

• สนค. เผยเงินเฟ้อทั่วไป มิ.ย. 69 โต 2.42% YoY ต่ำกว่าคาด ดันเฉลี่ย 1H69 อยู่ที่ 1.08% YoY ขณะที่ 3Q69 ประเมินยังบวกตามราคาน้ำมันและอาหารที่ทรงตัวสูง อย่างไรก็ดี ตัวเลขเงินเฟ้อล่าสุดที่ออกมาต่ำกว่าคาด ช่วยคลายกังวลทิศทางดอกเบี้ยนโยบายและเอื้อต่อระบบเศรษฐกิจไทย มองบวกต่อกลุ่มพาณิชย์และสินเชื่อ

• รมว.ท่องเที่ยวฯ เผยสัปดาห์ล่าสุดต่างชาติเข้าไทย 5.3 แสนคน รับไฮซีซันปิดภาคเรียนฤดูร้อนของตลาดระยะใกล้และไกล หนุนยอดสะสมปีนี้แตะ 16.21 ล้านคน แม้ลดลง 3.11% YoY แต่ยังสะท้อนการฟื้นตัวของอุตสาหกรรมท่องเที่ยวตามฤดูกาล มองบวกต่อกลุ่มท่องเที่ยว โรงแรม และสายการบิน

• FETCO เผยดัชนีความเชื่อมั่นนักลงทุน 3 เดือนข้างหน้า (ก.ค.-ก.ย. 69) พุ่งแตะ 123.77 อยู่ในเกณฑ์ร้อนแรง รับอานิสงส์เศรษฐกิจในประเทศฟื้นตัวและปมขัดแย้งระหว่างประเทศคลี่คลาย พร้อมชูค้าปลีกเป็นกลุ่มที่น่าสนใจลงทุนมากที่สุด มองบวกต่อกลุ่มพาณิชย์

กลยุทธ์การลงทุน

ช่วงสั้นมอง SET แกว่งตัวในกรอบ โดยปัจจัยต่างประเทศติดตามรายงาน FOMC Minutes หากส่งสัญญาณ Hawkish จะหนุนดอลลาร์แข็งค่าและเร่งกระแส Sector Rotation เข้าหาหุ้นกลุ่ม Value ขณะที่กรณีมาตรา 301 ของสหรัฐฯ (ปิดรับฟังความเห็น 5-6 ก.ค. ก่อนไต่สวน 7 ก.ค.) ซึ่งอาจปรับเพิ่มภาษีนำเข้าไทยเป็น 12.5% มองตลาดรับรู้ไปแล้วจากอัตราภาษีที่เคยสูงกว่านี้ในอดีต ส่วนปัจจัยในประเทศจับตาตัวเลขเงินเฟ้อไทย มิ.ย. ที่อาจตอกย้ำภาพการจบรอบลดดอกเบี้ยของ ธปท. ควบคู่กับคำวินิจฉัยศาลรัฐธรรมนูญเกี่ยวกับ พ.ร.ก. เงินกู้ 4 แสนลบ. (9 ก.ค.) ซึ่งหากไม่ขัดรัฐธรรมนูญจะทำให้คลังลงนามกู้เงินเพื่อเดินหน้าแผนพลังงานทดแทนได้ตามกำหนด กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy”

ล็อกเป้าลงทุนประจำสัปดาห์

มอง SET ผันผวนในกรอบ โดยแม้คาดถูกกดดันจากแรงปรับพอร์ตหุ้น DELTA, Window Dressing ปลาย มิ.ย. รวมทั้งกังวลดอกเบี้ยเฟดและความตึงเครียดตะวันออกกลาง แต่ยังหวังแรงหนุนจาก Sector Rotation กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy” ใน 3 ธีมหลัก และ 4 ธีมเทรดดิ้งที่มีปัจจัยบวกเฉพาะตัว ดังนี้

1. หุ้น Earnings Play ซึ่งคาดกำไร 2Q69 จะเติบโตดีทั้ง YoY และ QoQ อีกทั้งยังมีฐานะการเงินแข็งแกร่ง และยังแนะนำ Outperform ได้แก่ PTTEP GULF SCGP IVL MTC SAWAD TIDLOR

2. หุ้น High Dividend แบ่งเป็น 1) ระยะสั้นเน้นดักเงินปันผลระหว่างกาลงวด 1H69 ที่คาดว่าจะให้ Div. Interim Yield > 2% (ประกาศจ่ายช่วง ส.ค.-ก.ย.) ได้แก่ ADVANC OR PTT PTTEP SCCC SIRI TQM TU และ 2) ระยะยาวเน้นสร้างผลตอบแทนอย่างยั่งยืน โดยพื้นฐานดี มีประวัติจ่ายปันผลต่อเนื่องเกิน 10 ปี, คาดให้ Div. Yield > 5% ต่อปี และ Valuation ไม่แพง ได้แก่ AP BBL FTREIT LHSC PTT

3. หุ้น New Normal ได้ประโยชน์จากนโยบายปรับโครงสร้างเศรษฐกิจของภาครัฐในระยะยาว โดยเปลี่ยนผ่านเข้าสู่พลังงานทางเลือกและดิจิทัล (Solar cell, EV, Data Center) ได้แก่ พลังงานสะอาด (GULF GPSC BGRIM) นิคม (WHA) และทางอ้อม เช่น จำหน่ายและรับติดตั้ง Solar Rooftop (SCC BANPU HMPRO GLOBAL GUNKUL)

Trading Idea: 1) Fiscal Policy Play ซึ่งคาดได้อานิสงส์หากร่าง พ.ร.บ. งบประมาณปี 2570 ผ่านสภาฯ ผสานกับ ลุ้นศาล รธน. ปลดล็อก พ.ร.ก. เงินกู้ 4 แสนลบ. ได้แก่ รับเหมา (STECON CK) วัสดุก่อสร้าง (SCC TASCO) นิคม (WHA) และพลังงานสะอาด (GULF GPSC) 2) Yield Play ซึ่งคาดเงินเฟ้อไทย มิ.ย. ตอกย้ำภาพจบรอบดอกเบี้ยขาลงและ FOMC Minutes คาดมีแนวโน้มคงดอกเบี้ยสหรัฐฯ ในระดับสูง หนุน Bond Yield ทรงตัวสูง ได้แก่ กลุ่มธนาคาร (BBL KBANK KTB) กลุ่มประกันชีวิต (BLA TLI) 3) Laggard Play ที่ราคาหุ้น YTD ยัง Underperform SET โดยเน้นหุ้น Big-cap ที่คาดได้อานิสงส์จาก Sector Rotation และมีพื้นฐานแกร่ง ได้แก่ BDMS MINT CPALL MTC OR และ 4) El Niño Play ซึ่งคาดได้อานิสงส์จากปัญหาคลื่นความร้อนในหลายภูมิภาคทั่วโลกที่พุ่งสูงขึ้น ได้แก่ กลุ่มจำหน่ายเครื่องดื่ม (CBG OSP HTC CPALL) และกลุ่มจำหน่ายเครื่องใช้ไฟฟ้าทำความเย็น (HMPRO GLOBAL) รวมทั้งกลุ่มที่ลงทุนในโรงไฟฟ้าสหรัฐฯ (GULF BCPG BPP EGCO)

Daily Top Picks

BBL: ปัจจัยกระตุ้นจากวัฏจักรดอกเบี้ยมีสัญญาณยุติขาลง เศรษฐกิจที่มีแนวโน้มขยายตัวต่อ หลัง ธปท. เพิ่มคาดการณ์ GDP ปี 2569 ขึ้นเป็น 2.3% (เดิม 1.5%) และวัฏจักรการลงทุนที่จะเริ่มต้นขึ้นและคาดจะมี Upside จาก พ.ร.ก. กู้เงินฯ 4 แสนลบ. ส่วนที่สอง เป้าหมายระยะสั้นที่ 193.00 บาท

CPN: ปัจจัยกระตุ้นจากกำลังซื้อที่เพิ่มขึ้นจากต้นทุนน้ำมันที่ลดลงและ “ไทยช่วยไทยพลัส” ขณะที่รายได้ธุรกิจศูนย์การค้ายังแข็งแกร่งทำสถิติสูงสุดใหม่ คาดกำไรปกติ 2Q69 จะเติบโตต่อเนื่อง YoY และ QoQ ขณะที่การขายสินทรัพย์เข้า CPNREIT ที่ยังอยู่ในแผน เป้าหมายระยะสั้นที่ 69.25 บาท

ข่าวเด่น