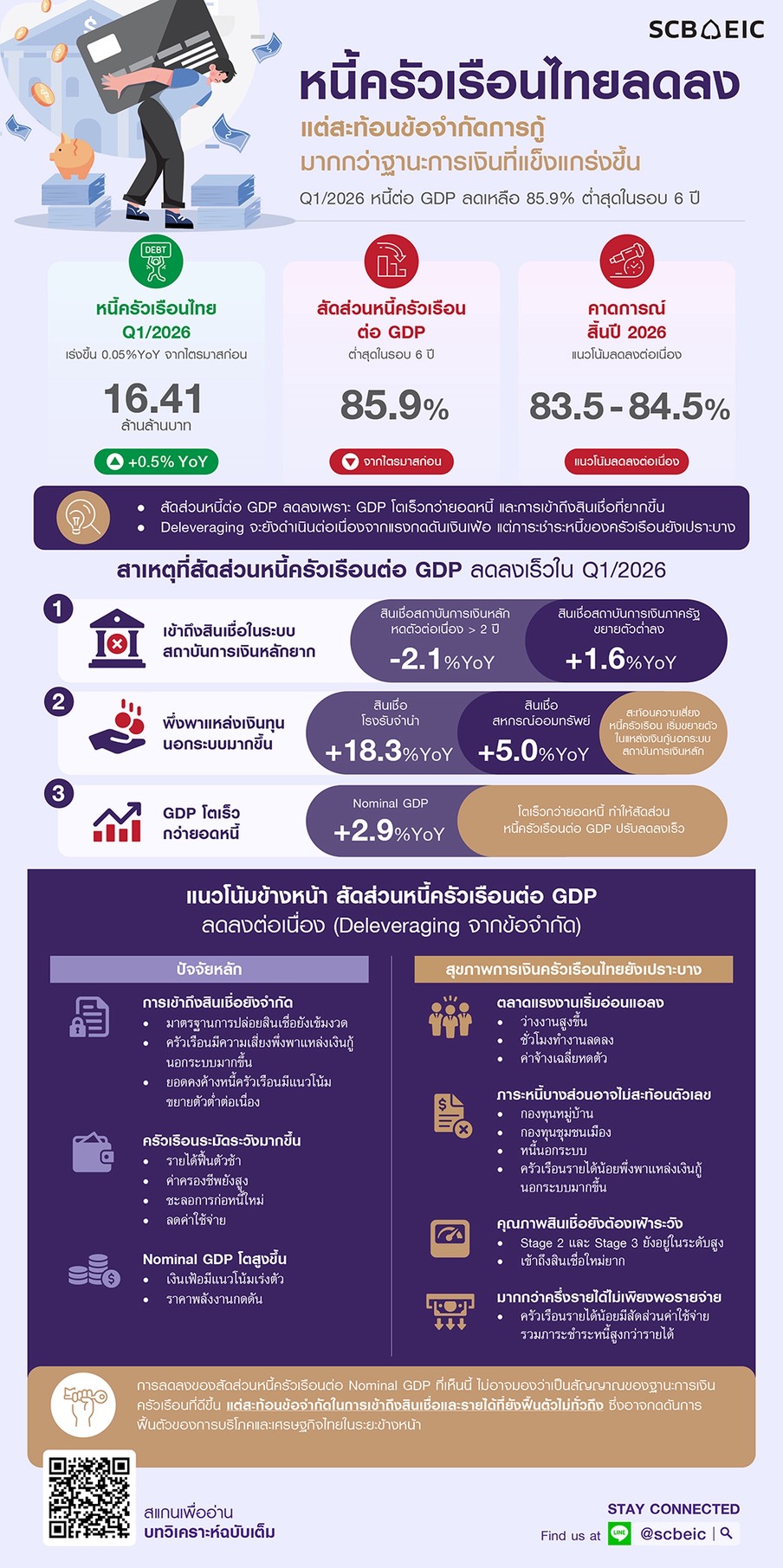

หนี้ครัวเรือนต่อ GDP ลดลงต่ำสุดในรอบ 6 ปีเหลือ 85.9% ใน Q1/2026 แต่ยังไม่สะท้อนฐานะการเงินครัวเรือนที่แข็งแกร่งขึ้น

SCB EIC พบสาเหตุที่สัดส่วนหนี้ครัวเรือนต่อ GDP ลดลงเร็วในไตรมาสนี้เพราะ

1. ครัวเรือนเข้าถึงสินเชื่อในระบบสถาบันการเงินหลักได้ยาก แม้หนี้ครัวเรือน Q1/2026 กลับมาขยายตัวเพิ่มขึ้นบ้าง 0.5%YOY จากไตรมาสก่อนที่แทบไม่โต (0.05%YOY) แต่การขยายตัวหลักยังมาจากสินเชื่อเพื่ออุปโภคบริโภคส่วนบุคคล ขณะที่สินเชื่อจากสถาบันการเงินหลักยังคงหดต่อเนื่องนานกว่า

2 ปีอยู่ที่ราว -2.1%YOY สะท้อนมาตรฐานการปล่อยสินเชื่อที่ยังเข้มงวด ขณะที่สินเชื่อสถาบันการเงินภาครัฐช่วยพยุงสินเชื่อเพิ่มได้บ้าง ตามนโยบายรัฐบาลเพื่อประคองสภาพคล่องและบรรเทาภาระทางการเงินของครัวเรือน แต่เติบโตชะลอลงอยู่ที่ 1.6%YOY

2. ครัวเรือนหันไปพึ่งพาแหล่งเงินกู้ที่เข้าถึงง่ายมากขึ้น สินเชื่อผ่านโรงรับจำนำและสหกรณ์ออมทรัพย์ขยายตัวสูงต่อเนื่อง โดยเฉพาะโรงรับจำนำที่เร่งตัวถึง 18.3%YOY สะท้อนว่าครัวเรือนบางส่วนเริ่มหันไปใช้แหล่งเงินกู้ที่มีเงื่อนไขยืดหยุ่นและเข้าถึงง่ายกว่า เช่น การใช้หลักทรัพย์ค้ำประกันระยะสั้นในโรงรับจำนำ แม้มีต้นทุนทางการเงินสูงกว่า หรือการกู้จากสหกรณ์ออมทรัพย์ที่ยังขยายตัวอยู่ที่ 5.0%YOY เนื่องจากเป็นแหล่งเงินกู้ที่อิงความสัมพันธ์กับสมาชิก มีข้อมูลรายได้และกลไกการหักชำระผ่านระบบสมาชิกชัดเจน ทำให้สมาชิกสามารถเข้าถึงสินเชื่อได้ง่ายกว่าสินเชื่อจากสถาบันการเงินหลัก แนวโน้มนี้สะท้อนว่าความเสี่ยงของหนี้ครัวเรือนไม่ได้หายไป แต่กำลังเคลื่อนย้ายไปยังแหล่งเงินกู้นอกกลุ่มสถาบันการเงินหลักที่เข้าถึงง่ายกว่า

3. GDP ขยายตัวสูงถึง 2.9%YOY ใน 1Q/2026 ตามการลงทุนภาคเอกชนและการส่งออก

ที่ขยายตัวดี ส่งผลให้ Nominal GDP ซึ่งเป็นตัวหารของสัดส่วนหนี้ครัวเรือนต่อ GDP ขยายตัวเร็วกว่ายอดหนี้ครัวเรือน ทำให้สัดส่วนหนี้ครัวเรือนต่อ GDP ปรับลดลงเร็วแม้มูลค่าหนี้ครัวเรือนยังเพิ่มขึ้นและความสามารถในการชำระหนี้ของครัวเรือนยังไม่ได้ปรับดีขึ้นอย่างชัดเจน

สัดส่วนหนี้ครัวเรือนไทยต่อ GDP จะมีแนวโน้มลดลงต่อเนื่อง แต่เป็น “การลดหนี้จากข้อจำกัดในการเข้าถึงสินเชื่อ (Constraint-driven Deleveraging)” มากกว่าฐานะการเงินครัวเรือนฟื้นตัว

SCB EIC ประเมินว่า สัดส่วนหนี้ครัวเรือนไทยต่อ GDP จะลดลงสู่ระดับ 83.5-84.5% ณ สิ้นปี 2026 โดยมีแรงกดดันจาก 3 ปัจจัยหลัก ได้แก่

1. การเข้าถึงสินเชื่อยังจำกัด ทำให้หนี้ครัวเรือนมีแนวโน้มขยายตัวต่ำ ภาวะการเงินที่ยังตึงตัว มาตรฐานการปล่อยสินเชื่อของสถาบันการเงินที่ยังเข้มงวด ทำให้ครัวเรือนเข้าถึงสินเชื่อใหม่ได้ยาก โดยเฉพาะสินเชื่อรายย่อยจากสถาบันการเงินหลัก ทำให้ครัวเรือนส่วนหนึ่งมีความเสี่ยงหันไปพึ่งพาแหล่งเงินกู้นอกระบบ ส่งผลให้ยอดคงค้างหนี้ครัวเรือนมีแนวโน้มขยายตัวต่ำต่อเนื่อง

2. ครัวเรือนลดการก่อหนี้และระมัดระวังการใช้จ่ายมากขึ้น รายได้ที่ฟื้นตัวช้า ค่าครองชีพที่ยังอยู่ในระดับสูง และความไม่แน่นอนของภาวะเศรษฐกิจ กดดันความสามารถในการชำระหนี้ ทำให้ครัวเรือนจำนวนมากชะลอการก่อหนี้ใหม่ โดยเฉพาะหนี้เพื่อซื้อสินทรัพย์หรือหนี้เพื่อการลงทุนระยะยาว ขณะเดียวกัน ครัวเรือนบางส่วนจำเป็นต้องลดค่าใช้จ่ายเพื่อรักษาสภาพคล่องและรองรับภาระหนี้เดิม

3. Nominal GDP ขยายตัวสูงขึ้นจากแรงกดดันเงินเฟ้อ แรงกดดันด้านราคาพลังงานหลังความขัดแย้งในตะวันออกกลางมีแนวโน้มทำให้เงินเฟ้อเร่งตัวขึ้น ส่งผลให้ Nominal GDP ซึ่งเป็นตัวหารของสัดส่วนหนี้ครัวเรือนต่อ GDP ขยายตัวสูงขึ้น ทำให้สัดส่วนหนี้ครัวเรือนต่อ GDP ปรับลดลงในเชิงตัวเลข ขณะที่ภาระหนี้และความสามารถในการชำระหนี้ของครัวเรือนยังเปราะบาง

มองไปข้างหน้าสุขภาพการเงินของครัวเรือนไทยยังเปราะบางเห็นได้จาก 4 ประเด็นสำคัญ ได้แก่

1. ตลาดแรงงานเริ่มอ่อนแอลง ทั้งอัตราการว่างงานที่สูงขึ้น ชั่วโมงการทำงานที่ลดลง และค่าจ้างเฉลี่ยที่กลับมาหดตัว ซึ่งเพิ่มแรงกดดันต่อรายได้และความสามารถในการชำระหนี้

2. ภาระหนี้ของครัวเรือนบางส่วนอาจยังไม่สะท้อนอยู่ในตัวเลขหนี้ครัวเรือน โดยเฉพาะหนี้

จากกองทุนหมู่บ้าน กองทุนชุมชนเมือง และหนี้นอกระบบ ซึ่งครัวเรือนรายได้น้อยมีแนวโน้มพึ่งพามากขึ้น

3. คุณภาพสินเชื่อครัวเรือนยังอยู่ในระดับที่ต้องเฝ้าระวัง สินเชื่อด้อยคุณภาพ (Stage 2 และ Stage 3) แม้ทยอยปรับดีขึ้นบ้างแต่ยังอยู่ในระดับสูง สะท้อนภาวะการเงินที่ยังตึงตัว ทำให้ครัวเรือนเข้าถึงสินเชื่อใหม่ได้ยาก

4. ครัวเรือนที่มีหนี้มากกว่าครึ่งมีรายได้ไม่เพียงพอต่อรายจ่าย โดยเฉพาะครัวเรือนรายได้น้อย ซึ่งยังมีสัดส่วนค่าใช้จ่ายรวมภาระชำระหนี้สูงกว่ารายได้

ดังนั้น การลดลงของสัดส่วนหนี้ครัวเรือนต่อ Nominal GDP ที่เห็นนี้ไม่อาจมองว่าเป็นสัญญาณของฐานะการเงินครัวเรือนที่แข็งแรงขึ้น แต่สะท้อนข้อจำกัดในการเข้าถึงสินเชื่อและรายได้ที่ยังฟื้นตัวไม่ทั่วถึง ซึ่งอาจกดดันการฟื้นตัวของการบริโภคและเศรษฐกิจไทยในระยะข้างหน้า

หนี้ครัวเรือนไทยต่อ GDP ณ Q1/2026 ลดลงต่อเนื่องได้ เพราะอะไร?

สัดส่วนหนี้ครัวเรือนในไตรมาส 1/2026 ลดลงมาอยู่ที่ 85.9% ซึ่งเป็นระดับต่ำสุดในรอบ 6 ปี แม้ตัวเลขหนี้ครัวเรือนไตรมาส 1 นี้จะขยายตัวเร่งขึ้น อยู่ที่ 16.41 ล้านล้านบาทเพิ่มขึ้น 0.5%YOY กลับมาขยายตัวได้ 2 ไตรมาสติดต่อกัน แต่ยังเป็นการขยายตัวในระดับต่ำตามภาวะการเงินที่ตึงตัว การเข้าถึงสินเชื่อรายย่อยที่ยังทำได้ยาก และความระมัดระวังการใช้จ่ายและการก่อหนี้ของครัวเรือน สะท้อนว่าครัวเรือนไทยยังอยู่ในภาวะ Debt deleveraging ขณะที่ GDP ขยายตัวสูงขึ้น ทำให้สัดส่วนหนี้ครัวเรือนต่อ GDP ปรับลดลงค่อนข้างเร็วในไตรมาสนี้ (รูปที่ 1)

SCB EIC พบว่า สัดส่วนหนี้ครัวเรือนต่อ GDP ที่ลดลงค่อนข้างเร็วในไตรมาสนี้เกิดจาก 3 ปัจจัยสำคัญ ได้แก่

รูปที่ 1 : หนี้ครัวเรือนกลับมาขยายตัวต่อเนื่อง 2 ไตรมาส ขณะที่หนี้ครัวเรือนต่อ GDP ลดลงเร็วใน Q1/2026

ที่มา : ธนาคารแห่งประเทศไทย

1. ครัวเรือนเข้าถึงสินเชื่อในระบบสถาบันการเงินหลักได้ยาก

หากดูภาพรวมหนี้ครัวเรือนไตรมาส 1/2026 แยกวัตถุประสงค์การกู้ พบว่า สินเชื่ออุปโภคบริโภคส่วนบุคคลเป็นกลุ่มหลักที่ขยายตัวสูงขึ้น 1.3%YOY เพิ่มจาก 1.0%YOY ในไตรมาสก่อน โดยเฉพาะสินเชื่ออุปโภคบริโภคส่วนบุคคลอื่น ๆ (ไม่นับรวมบัตรเครดิตและสินเชื่อส่วนบุคคลภายใต้การกำกับของ ธปท.) ที่ขยายตัวเร่งขึ้นที่ 4.8%YOY ขณะที่สินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคลภายใต้การกำกับของ ธปท. เริ่มกลับมาขยายตัวดีขึ้นเป็น 1.0%YOY และสินเชื่อเพื่อซื้ออสังหาริมทรัพย์ขยายตัวเร่งขึ้นเล็กน้อย 1.7%YOY แม้ว่าจะเติบโตต่ำกว่าในอดีตมากที่เคยโตเฉลี่ยได้ถึง 3.9%YOY ในช่วงปี 2020-2025

สำหรับสินเชื่ออุปโภคบริโภคส่วนบุคคลในกลุ่มที่ยังหดตัว ได้แก่ สินเชื่อเพื่อเช่าซื้อรถยนต์

และจักรยานยนต์ แม้ปรับดีขึ้นเล็กน้อยแต่ยังหดตัวสูง -7.5%YOY ขณะที่สินเชื่ออุปโภคบริโภคส่วนบุคคลเพื่อการศึกษาหดตัวต่อเนื่อง -2.2%YOY รวมไปถึงสินเชื่อครัวเรือนเพื่อการประกอบธุรกิจ และสินเชื่ออื่น ๆ (สินเชื่อเพื่อซื้อหลักทรัพย์และอื่น ๆ ที่จำแนกไม่ได้) ยังหดตัวต่อเนื่องที่ -1.6%YOY และ -3.6%YOY ตามลำดับ สะท้อนว่าการก่อหนี้เพื่อการลงทุนประกอบธุรกิจ หรือการลงทุนในหลักทรัพย์ และการสร้างรายได้ในอนาคตจากการศึกษาของครัวเรือนยังคงไม่ฟื้นตัว (รูปที่ 2)

ตัวเลขสินเชื่อที่ขยายตัวต่ำ สอดคล้องภาพรวมหนี้ครัวเรือนแยกตามแหล่งผู้ให้กู้ที่พบว่าสินเชื่อจากสถาบันการเงินเอกชนยังหดตัวต่อเนื่อง สะท้อนความระมัดระวังในการปล่อยสินเชื่อ โดยเฉพาะธนาคารพาณิชย์และบริษัทบัตรเครดิต ลิสซิ่ง และสินเชื่อส่วนบุคคล ซึ่งมีสัดส่วนรวมกันกว่า 50% ของหนี้ครัวเรือนรวม โดยยอดคงค้างสินเชื่อครัวเรือนของธนาคารพาณิชย์หดตัวราว -2.1%YOY ต่อเนื่องนาน 8 ไตรมาส ขณะที่ยอดคงค้างสินเชื่อครัวเรือนของบริษัทบัตรเครดิต ลิสซิ่ง และสินเชื่อส่วนบุคคลหดตัว -0.1%YOY ต่อเนื่องนาน 6 ไตรมาส แม้จะเริ่มหดตัวน้อยลงจาก -0.8%YOY ในไตรมาสก่อน (รูปที่ 3)

รูปที่ 2 : หนี้ครัวเรือนใน Q1/2026 ขยายตัวต่อเนื่องจากสินเชื่อเพื่ออุปโภคบริโภคส่วนบุคคลเป็นหลัก

ที่มา : ธนาคารแห่งประเทศไทย

รูปที่ 3 : หนี้ครัวเรือนกู้ยืมจากแหล่งสหกรณ์ออมทรัพย์และโรงรับจำนำขยายตัวสูงต่อเนื่อง

ที่มา : ธนาคารแห่งประเทศไทย

2. ครัวเรือนบางส่วนหันไปพึ่งพาแหล่งเงินกู้ที่เข้าถึงง่ายและมีเงื่อนไขยืดหยุ่นมากขึ้น

หนี้ครัวเรือนยังขยายตัวได้จากแหล่งสถาบันการเงินเฉพาะกิจและสถาบันการเงินของรัฐ ขยายตัว 1.6%YOY ส่วนหนึ่งจากมาตรการช่วยเหลือภาครัฐที่มีส่วนช่วยพยุงเศรษฐกิจ ขณะที่สินเชื่อผ่านสหกรณ์ออมทรัพย์ยังขยายตัวสูงต่อเนื่องที่ 5%YOY และสินเชื่อผ่านโรงรับจำนำเร่งตัวขึ้นมากเป็น 18.3%YOY จาก 12.4%YOY ในไตรมาสก่อน แม้หนี้ครัวเรือนจาก 2 แหล่งนี้มีสัดส่วนรวมกันประมาณ 16.4% ของหนี้ครัวเรือนรวม แต่อัตราการขยายตัวสูงขึ้นนี้เป็นสัญญาณเตือนว่าครัวเรือนบางส่วนอาจเผชิญภาวะขาดสภาพคล่องมากขึ้น และหันไปพึ่งพาแหล่งเงินกู้ที่เข้าถึงง่ายและมีเงื่อนไขยืดหยุ่นกว่าสินเชื่อจากสถาบันการเงินหลัก (รูปที่ 3)

3. GDP ขยายตัวดีในไตรมาส 1/2026

เศรษฐกิจไทยในไตรมาส 1/2026 ขยายตัวสูงตามการลงทุนภาคเอกชนและการส่งออกที่ขยายตัวดี ส่งผลให้ Nominal GDP ขยายตัว 2.9%YOY ซึ่งเร็วกว่ายอดหนี้ครัวเรือนที่ขยายตัวเพียง 0.5%YOY เมื่อ Nominal GDP ซึ่งเป็นตัวหารของสัดส่วนหนี้ครัวเรือนต่อ GDP ขยายตัวเร็วกว่ายอดหนี้ สัดส่วนหนี้ครัวเรือนต่อ GDP จึงลดลงเร็ว แม้มูลค่าหนี้ครัวเรือนยังเพิ่มขึ้น และความสามารถในการชำระหนี้ของครัวเรือนยังไม่ได้ปรับดีขึ้นอย่างชัดเจน

SCB EIC ประเมินหนี้ครัวเรือนไทยต่อ GDP จะมีแนวโน้มลดลงต่อเนื่อง แต่ไม่สะท้อนว่าฐานะการเงินครัวเรือนฟื้นตัวดีขึ้น

ในระยะข้างหน้า SCB EIC มองสัดส่วนหนี้ครัวเรือนไทยต่อ GDP จะยังมีแนวโน้มลดลงมาอยู่ที่ราว 83.5-84.5% ณ สิ้นปี 2026 โดยการลดลงนี้มีลักษณะ “Deleveraging จากข้อจำกัด” มากกว่าฐานะการเงินครัวเรือนฟื้นตัวด้วย 3 ปัจจัยหลัก

1. ภาวะสินเชื่อที่ยังตึงตัวจำกัดการขยายตัวของหนี้ครัวเรือน

มาตรฐานการให้สินเชื่อของสถาบันการเงินยังเข้มงวด โดยเฉพาะสินเชื่อรายย่อยจากสถาบันการเงินหลัก ส่งผลให้ครัวเรือนเข้าถึงสินเชื่อใหม่ได้ยากและทำให้ยอดคงค้างหนี้ครัวเรือนมีแนวโน้มขยายตัวต่ำต่อเนื่อง (รูปที่ 4)

ข้อจำกัดดังกล่าวทำให้ครัวเรือนบางส่วน โดยเฉพาะครัวเรือนที่มีรายได้ไม่แน่นอนหรือมีภาระหนี้เดิมสูง ต้องหันไปพึ่งพาแหล่งเงินกู้อื่นที่เข้าถึงง่ายกว่า แม้แหล่งเงินกู้บางประเภทอาจมีต้นทุนทางการเงินสูงกว่าหรือมีระยะเวลาการกู้ยืมสั้นกว่า และเพิ่มความเสี่ยงที่ครัวเรือนเปราะบางจะพึ่งพาหนี้นอกระบบมากขึ้น สอดคล้องกับผลสำรวจจากกระทรวงพาณิชย์ (2026) ที่พบว่า ในกลุ่มผู้มีหนี้ สัดส่วนผู้ที่เกี่ยวข้องกับหนี้นอกระบบเพิ่มเป็น 21.2% จาก 20.1% ในปีก่อน และผลสำรวจมหาวิทยาลัยหอการค้าไทย (2026) พบว่าสัดส่วนหนี้นอกระบบกลุ่มตัวอย่างเพิ่มเป็น 35% จาก 30.1% ในปีก่อน

รูปที่ 4 : มาตรฐานการให้สินเชื่อผู้บริโภคของสถาบันการเงินยังเข้มงวดต่อเนื่อง

ที่มา : ธนาคารแห่งประเทศไทย

2. รายได้ที่ฟื้นตัวช้าทำให้ครัวเรือนระมัดระวังการใช้จ่ายและการก่อหนี้ใหม่มากขึ้น

จากรายได้ที่ฟื้นตัวช้า ค่าครองชีพที่เร่งตัว และความไม่แน่นอนของภาวะเศรษฐกิจ ส่งผลให้ครัวเรือนจำนวนมากต้องลดรายจ่ายและชะลอการก่อหนี้ใหม่ โดยเฉพาะหนี้เพื่อซื้อสินทรัพย์หรือหนี้เพื่อการลงทุนระยะยาว ขณะเดียวกัน บางกลุ่มจำเป็นต้องลดค่าใช้จ่ายเพื่อรักษาสภาพคล่องและรองรับภาระหนี้เดิม

ประเด็นนี้สอดคล้องกับผลวิเคราะห์ของ SCB EIC จากข้อมูลการสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือนปี 2025 ของสำนักงานสถิติแห่งชาติ ที่พบข้อเท็จจริงว่า รายได้ครัวเรือนไทยในปี 2025 ปรับลดลง -2.5% เทียบกับการสำรวจครั้งก่อนหน้าในปี 2023 ซึ่งเป็นการลดลงครั้งแรกในรอบ 6 ปี เมื่อรายได้ลดลง กดดันให้ครัวเรือนลดการใช้จ่ายและระมัดระวังการก่อหนี้มากขึ้น ข้อมูลนี้พบว่าค่าใช้จ่ายครัวเรือนลดลง -5.4% และหนี้สินครัวเรือนปรับลดลง -11.8% เทียบกับปี 2023 (รูปที่ 5)

รูปที่ 5 : ผลสำรวจครัวเรือนโดยสำนักงานสถิติแห่งชาติปี 2025 สะท้อนว่าครัวเรือนระมัดระวังการใช้จ่ายและการก่อหนี้ใหม่มากขึ้น ท่ามกลางรายได้ที่ลดลง

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของสำนักงานสถิติแห่งชาติ

3. Nominal GDP มีแนวโน้มขยายตัวเร็วกว่าหนี้ครัวเรือนจากแรงกดดันเงินเฟ้อ

Nominal GDP ซึ่งเป็นตัวหารของสัดส่วนหนี้ครัวเรือนต่อ GDP มีแนวโน้มขยายตัวสูงขึ้นจากแรงกดดันเงินเฟ้อในปี 2026 โดย SCB EIC ประเมินว่า อัตราเงินเฟ้อทั่วไปจะเร่งขึ้นมาอยู่ที่ 2.6% จากราคาพลังงานที่ปรับสูงขึ้นมากหลังเกิดความขัดแย้งในตะวันออกกลาง

โดยเฉพาะในช่วงครึ่งหลังของปี 2026 อัตราเงินเฟ้อทั่วไปของไทยมีแนวโน้มสูงกว่ากรอบบนของเป้าหมายเงินเฟ้อที่ 1-3% ตามการส่งผ่านต้นทุนพลังงานและต้นทุนการผลิตจากผู้ผลิตไปยังผู้บริโภคที่มีแนวโน้มเพิ่มขึ้น

สัดส่วนหนี้ครัวเรือนต่อ GDP จึงอาจปรับลดลงได้ค่อนข้างเร็วในเชิงตัวเลข เนื่องจาก Nominal GDP ขยายตัวเร็วกว่ายอดหนี้ แม้มูลค่าหนี้ยังเพิ่มขึ้นและความสามารถในการชำระหนี้ของครัวเรือนยังไม่ได้ปรับดีขึ้นอย่างชัดเจน (รูปที่ 6)

รูปที่ 6 : เงินเฟ้อผู้ผลิตเร่งตัวสูงกว่าเงินเฟ้อผู้บริโภคมาก อาจเห็นการส่งผ่านต้นทุนไปผู้บริโภคมากขึ้นได้

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงพาณิชย์

มองไปข้างหน้า สัดส่วนหนี้ครัวเรือนต่อ GDP ที่ลดลงเร็วยังไม่สะท้อนสุขภาพการเงินที่ดีขึ้น เนื่องจากเศรษฐกิจยังมีแนวโน้มขยายตัวช้า ตลาดแรงงานที่อ่อนแอลง รายได้ที่ฟื้นตัวจำกัด และคุณภาพสินเชื่อที่ยังอยู่ในระดับที่ต้องเฝ้าระวัง โดยมี 4 ประเด็นสำคัญดังนี้

1. ตลาดแรงงานส่งสัญญาณอ่อนแอลง

ตั้งแต่ต้นปีมานี้ ตัวชี้วัดสถานการณ์แรงงานปรับแย่ลงเกือบทุกมิติ ในด้านการจ้างงาน พบว่าอัตราการว่างงานโดยรวมเร่งขึ้นเป็น 0.94% ในไตรมาส 1/2026 สูงสุดในรอบ 5 ไตรมาส และเร่งขึ้นต่อเนื่องสู่ระดับ 1.0% ในเดือน พ.ค. ขณะที่อัตราการว่างงานในระบบประกันสังคม ม.33 อยู่ที่ 2.0% ในไตรมาส 1/2026 และเพิ่มขึ้นต่อเนื่องเป็น 2.26% ในเดือน พ.ค. ประกอบกับชั่วโมงการทำงานโดยรวมที่ลดลงสู่ระดับต่ำที่สุดในรอบ 3 ไตรมาส สะท้อนความต้องการจ้างงานเริ่มชะลอลง

ในด้านค่าจ้าง พบว่าค่าจ้างเฉลี่ยของแรงงานโดยรวม ซึ่งรวมโบนัสและ OT กลับมาหดตัวที่ -0.48%YOY ในไตรมาส 1/2026 จากชั่วโมงการทำงานที่ลดลงและอัตราการว่างงานที่สูงขึ้น หากพิจารณาแยกตามประเภทแรงงาน พบว่าค่าจ้างเฉลี่ยของแรงงานอิสระหดตัวแรงถึง -2.5%YOY ขณะที่ค่าจ้างของแรงงานในระบบ ซึ่งประกอบด้วยแรงงานเอกชน รัฐบาล และรัฐวิสาหกิจ ขยายตัวเพียงเล็กน้อย (รูปที่ 7)

รูปที่ 7 : ตลาดแรงงานไทยส่งสัญญาณเปราะบางมากขึ้นจากการว่างงานสูงขึ้น และค่าจ้างหดตัวในไตรมาส 1/2026

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของสำนักงานสถิติแห่งชาติ

SCB EIC ประเมินว่า รายได้ที่แท้จริง (Real wage) ของแรงงานในระบบมีโอกาสกลับมาหดตัวอีกครั้ง

ในปี 2026 จากแรงกดดันเงินเฟ้อที่เร่งตัวขึ้นตามสถานการณ์ความขัดแย้งในตะวันออกกลาง ประกอบกับอัตราการเติบโตของค่าจ้างที่ยังอยู่ในระดับต่ำ ภาวะดังกล่าวเพิ่มความเสี่ยงต่อความสามารถในการชำระหนี้ของภาคครัวเรือน (รูปที่ 8)

รูปที่ 8 : รายได้ที่แท้จริง (รวม OT และโบนัส) ของแรงงานในระบบขยายตัวเล็กน้อยในไตรมาส 1/2026

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของสำนักงานสถิติแห่งชาติ

2. ภาระหนี้ของครัวเรือนบางส่วนอาจยังไม่สะท้อนอยู่ในตัวเลขหนี้ครัวเรือน

SCB EIC วิเคราะห์ข้อมูลสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือนปี 2025 ของสำนักงานสถิติแห่งชาติ พบว่าสัดส่วนสินเชื่อกองทุนหมู่บ้าน/ชุมชนเมืองของครัวเรือนเพิ่มขึ้นมาอยู่ที่ 15.9% จาก 15.0% ในปี 2023

การเพิ่มขึ้นเห็นได้ชัดในกลุ่มครัวเรือนรายได้น้อยไม่เกิน 15,000 บาทต่อเดือน มีสัดส่วนการกู้ยืมจากแหล่งดังกล่าวเพิ่มขึ้นเป็น 35.5% จาก 32.7% ในปี 2023 ขณะที่ครัวเรือนที่มีรายได้ 15,000-30,000 บาทต่อเดือนที่กู้ยืมจากแหล่งนี้มีสัดส่วนเพิ่มขึ้นเป็น 18.4% จาก 17.0% ข้อมูลนี้สะท้อนว่า ครัวเรือนรายได้น้อยพึ่งพาแหล่งเงินกู้นอกสถาบันการเงินหลักมากขึ้น โดยเฉพาะกองทุนหมู่บ้าน/กองทุนชุมชนเมือง ซึ่งอาจยังไม่ได้ถูกนับรวมอย่างครบถ้วนในการจัดเก็บสถิติข้อมูลหนี้ครัวเรือน ซึ่งเป็นแหล่งเงินกู้สำคัญของครัวเรือนรายได้น้อย

ดังนั้นภาระหนี้ที่แท้จริงของครัวเรือนบางกลุ่มจึงอาจสูงกว่าที่ปรากฏในข้อมูลทางการ และเพิ่มความเสี่ยงต่อความสามารถในการชำระหนี้ของครัวเรือนกลุ่มเปราะบางในระยะข้างหน้า (รูปที่ 9)

รูปที่ 9 : สัดส่วนการกู้ยืมเงินจากกองทุนหมู่บ้าน/ชุมชนเมือง ในกลุ่มครัวเรือนรายได้น้อยมีสัดส่วนสูง

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของสำนักงานสถิติแห่งชาติ

3. สินเชื่อด้อยคุณภาพของสินเชื่อครัวเรือนโดยรวมยังอยู่ในระดับสูง

สัดส่วนสินเชื่ออุปโภคบริโภค Stage 2 และ Stage 3 ในไตรมาส 1/2026 ปรับลดลงต่อเนื่องเป็นไตรมาสที่ 3 มาอยู่ที่ 10.7% จาก 11.1% ในไตรมาสก่อน แต่ยังอยู่ในระดับสูง โดยเฉพาะสินเชื่อเช่าซื้อ แม้สัดส่วน Stage 2 และ Stage 3 จะทยอยลดลงมาอยู่ที่ 15.0% จาก 15.5% ในไตรมาสก่อน แต่ยังสูงกว่าสินเชื่ออุปโภคบริโภคประเภทอื่นเกือบเท่าตัว สอดคล้องกับยอดคงค้างสินเชื่อเช่าซื้อรถยนต์และรถจักรยานยนต์ที่หดตัวต่อเนื่อง -7.5%YOY สะท้อนว่าสถาบันการเงินยังระมัดระวังการให้สินเชื่อกลุ่มนี้เพื่อควบคุมความเสี่ยง

อย่างไรก็ดี การที่สัดส่วนสินเชื่ออุปโภคบริโภค Stage 2 และ Stage 3 โดยรวมทยอยลดลง ส่วนหนึ่งอาจเป็นผลจากมาตรการช่วยเหลือลูกหนี้ เช่น โครงการ “คุณสู้ เราช่วย” และโครงการ “ปิดหนี้ไว ไปต่อได้” ที่ช่วยปรับโครงสร้างหนี้และเร่งแก้ไขปัญหาหนี้เสีย มากกว่าจะสะท้อนว่าความสามารถในการชำระหนี้ของครัวเรือนปรับดีขึ้นอย่างมีนัยสำคัญ ประกอบกับสัดส่วนสินเชื่อที่มีความเสี่ยงในหลายประเภทสินเชื่อยังอยู่ในระดับสูง คุณภาพสินเชื่อครัวเรือนจึงยังเป็นปัจจัยเสี่ยงที่ต้องติดตามอย่างใกล้ชิด (รูปที่ 10)

รูปที่ 10 : สินเชื่ออุปโภคบริโภคที่ด้อยคุณภาพยังอยู่ในระดับสูงต่อเนื่อง (ธนาคารพาณิชย์รวมเครือ)

ที่มา : ธนาคารแห่งประเทศไทย

4. ครัวเรือนที่มีหนี้มากกว่าครึ่งมีรายได้ไม่เพียงพอต่อรายจ่าย

ครัวเรือนที่มีรายได้ต่ำกว่า 50,000 บาทต่อเดือนส่วนใหญ่ยังต้องแบกรับทั้งค่าใช้จ่ายจำเป็นในการดำรงชีพและภาระชำระหนี้ในระดับสูง ส่งผลให้สภาพคล่องตึงตัวและมีความสามารถจำกัดในการรับมือกับค่าครองชีพที่มีแนวโน้มเพิ่มขึ้นในปี 2026

ในภาพรวมมากกว่า 50% ของครัวเรือนที่มีหนี้มีรายได้ไม่เพียงพอต่อรายจ่าย โดยเฉพาะครัวเรือนที่มีรายได้ไม่เกิน 15,000 บาทต่อเดือน ซึ่งมีสัดส่วนค่าใช้จ่ายรวมภาระชำระหนี้ต่อรายได้อยู่ที่ 119% ในปี 2025 แม้จะลดลงจาก 130.7% ในปี 2023 แต่ยังสะท้อนว่าครัวเรือนกลุ่มนี้มีรายจ่ายรวมสูงกว่ารายได้ในแต่ละเดือน และมีภาระรายจ่ายต่อรายได้สูงที่สุดเมื่อเทียบกับครัวเรือนกลุ่มรายได้อื่น (รูปที่ 11)

รูปที่ 11 : สัดส่วนค่าใช้จ่าย (รวมค่าใช้จ่ายในการชำระหนี้) ของครัวเรือนที่มีรายได้น้อยยังสูง

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของสำนักงานสถิติแห่งชาติ

โดยสรุป สัดส่วนหนี้ครัวเรือนไทยต่อ GDP ที่ลดลงสู่ระดับต่ำสุดในรอบ 6 ปี ไม่ได้สะท้อนว่าสุขภาพการเงินของครัวเรือนดีขึ้น แต่เป็นผลของภาวะ Unhealthy debt deleveraging ท่ามกลางสินเชื่อตึงตัว รายได้ฟื้นช้า การใช้จ่ายและการก่อหนี้ใหม่ที่ชะลอลง ขณะที่ Nominal GDP ได้แรงหนุนจากเงินเฟ้อด้านพลังงานในระยะข้างหน้า โจทย์สำคัญจึงไม่ใช่เพียงทำให้ตัวเลขสัดส่วนหนี้ครัวเรือนต่อ GDP ลดลงเร็ว แต่ต้องทำให้ครัวเรือนลดหนี้ได้จากรายได้และฐานะการเงินที่แข็งแรงขึ้นจริง ก่อนที่สัดส่วนหนี้ในระบบต่อ GDP ที่ดูดีขึ้นจะเป็นเพียงภาพลวงตา อาจแลกมากับหนี้ที่ไหลไปแหล่งนอกระบบ ซึ่งแพงกว่า เสี่ยงกว่า และมองเห็นได้ยากกว่าเดิม

บทวิเคราะห์โดย... https://www.scbeic.com/th/detail/product/HouseholdDebt-150726

ผู้เขียนบทวิเคราะห์

ณฐพงศ์ ตันติจิรานนท์ (nathapong.tuntichiranon@scb.co.th) นักเศรษฐศาสตร์

ดร.ปุณยวัจน์ ศรีสิงห์ (poonyawat.sreesing@scb.co.th) นักเศรษฐศาสตร์อาวุโส

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

ข่าวเด่น