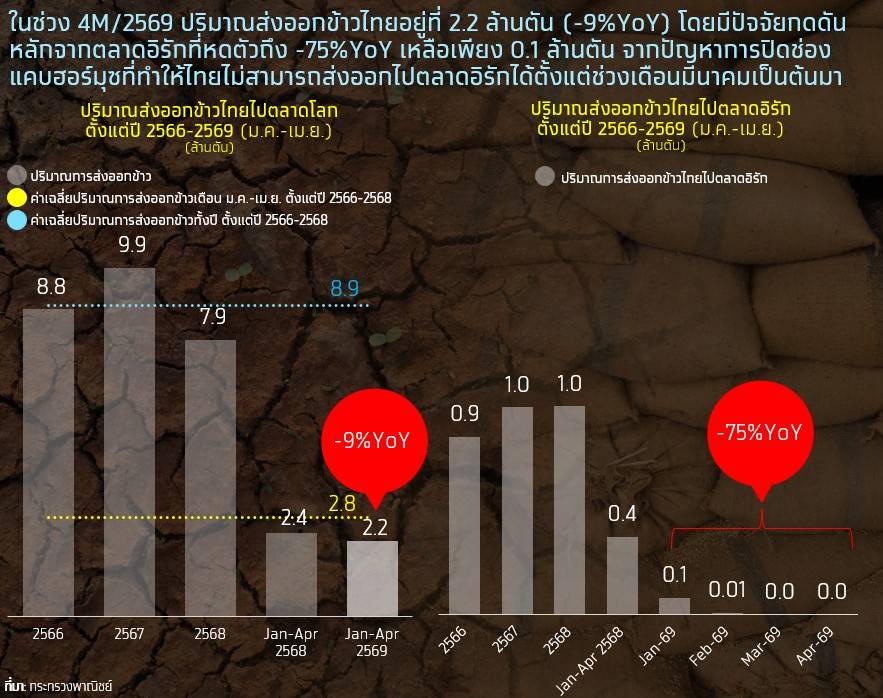

สงครามตะวันออกกลางส่งผลต่อการส่งออกข้าวอย่างชัดเจนในมิติของ Logistic Disruption สะท้อนจากช่วง ม.ค.-เม.ย.69 ที่ไทยส่งออกข้าวได้เพียง 2.2 ล้านตัน หดตัว -9%YoY โดยตลาดอิรักลดลงถึง -75%YoY นอกจากนี้ ผลของสงครามจะทำให้ข้าวไทยมีความเสี่ยงเผชิญ “Twin Crisis” ทั้งจากอุปสงค์และอุปทานผลผลิตข้าวที่ลดลงในระยะข้างหน้า

ในช่วง 2H/69-70 ข้าวไทยจะเผชิญแรงกดดันด้าน Demand Side จากการแข่งขันในตลาดส่งออกที่รุนแรงขึ้น โดยเฉพาะอินเดียที่เป็นผู้ส่งออกข้าวรายใหญ่และราคาถูกกว่าไทย รวมทั้งอินเดียอาจได้รับผลจากเอลนีโญน้อยกว่าหลายประเทศในภูมิภาคเอเชีย ขณะที่ค่าเงินบาทที่มีแนวโน้มแข็งค่าจะกดดันให้ไทยแข่งขันยากในตลาดโลก

ส่วนความเสี่ยงด้าน Supply Side ก็จะรุนแรงขึ้น จากต้นทุนการผลิตที่สูงขึ้น โดยเฉพาะราคาปุ๋ยที่ปรับเพิ่มขึ้น ประกอบกับไทยมีแนวโน้มเผชิญภาวะเอลนีโญตั้งแต่ช่วง 2H/69 ต่อเนื่องถึง 1H/70 ซึ่งอาจกระทบต่อผลผลิตข้าวในประเทศ ปัจจัยข้างต้น คาดว่าในปี 2569 ไทยจะส่งออกข้าวได้ 6.7 ล้านตัน (-15%YoY) ก่อนฟื้นตัวเล็กน้อยเป็น 7.2 ล้านตัน (7%YoY) ในปี 70

สงครามตะวันออกกลาง จุดชนวน“วิกฤตซ้อนวิกฤต” ส่งออกข้าวไทย

ปริมาณส่งออกข้าวไทยโดยรวมช่วง ม.ค.-เม.ย. 2569 อยู่ที่ 2.2 ล้านตัน หดตัว -9%YoY โดยมีแรงกดดันสำคัญจากตลาดอิรัก ซึ่งเป็นตลาดส่งออกหลักของไทยราวปีละ 1 ล้านตัน หรือคิดเป็น 13% ของปริมาณส่งออกข้าวไทยทั้งหมดในปี 2568 ทั้งนี้ การส่งออกข้าวไปอิรักในช่วง 4 เดือนแรกของปี 2569 อยู่ที่เพียง 0.1 ล้านตัน ลดลงจาก 0.4 ล้านตันในช่วงเดียวกันของปีก่อน หรือลดลง -75%YoY ทั้งนี้ไทยไม่มีการส่งออกข้าวไปตลาดอิรักตั้งแต่ช่วงมีนาคมเป็นต้นมา จากปัญหาการขนส่งและการปิดช่องแคบฮอร์มุซที่กระทบเส้นทางส่งออกในตะวันออกกลาง ทำให้การส่งออกข้าวไทยไปอิรักติดขัด

อย่างไรก็ดี ปัญหาสงครามตะวันออกกลาง ไม่ได้สร้างผลกระทบต่อการส่งออกข้าวไทยในมิติ Logistic Disruption เท่านั้น แต่จะจุดชนวนให้อุตสาหกรรมข้าวไทยเผชิญ “Twin Crisis” ซ้ำเติมปัญหาด้านความสามารถในการแข่งในตลาดส่งออก

Twin Crisis กดดันข้าวไทยจากทั้งด้าน Demand และ Supply พร้อมกัน

Krungthai COMPASS มองว่า ในช่วงครึ่งปีหลังของปี 2569 จนถึงปี 2570 อุตสาหกรรมข้าวไทยกำลังเผชิญความท้าทายทั้งด้านอุปสงค์และอุปทาน (Twin Crisis) กดดันให้ปริมาณส่งออกข้าวไทยยังอยู่ในระดับต่ำ

1. ด้าน Supply Side อุตสาหกรรมข้าวไทยกำลังเผชิญกับปัญหาด้านอุปทานที่จำกัด (Supply Crisis) จากต้นทุนการผลิตที่อยู่ในระดับสูง โดยเฉพาะต้นทุนปุ๋ยที่ปรับตัวสูงขึ้นจากผลของสงครามตะวันออกกลาง ขณะที่ภาวะเอลนีโญกำลังกระทบต่อผลผลิตข้าวไทยมากขึ้น ทั้งด้านปริมาณผลผลิต คุณภาพ และผลผลิตต่อไร่ ส่งผลให้ผลผลิตข้าวไทยมีความเปราะบางเพิ่มขึ้น

2. ด้าน Demand Side โลกกำลังซื้อข้าวจากไทยน้อยลง เพราะไทยแข่งขันได้ยากขึ้น เนื่องจาก 2.1 “ผลผลิตข้าวอินเดียที่ยังอยู่ในระดับสูง” จะกดดันการแข่งขันของข้าวไทย จากราคาที่ถูกกว่า ประกอบกับ 2.2 “ราคาข้าวไทยที่สูงกว่าคู่แข่ง” อย่างเวียดนามและอินเดีย โดยส่วนหนึ่งมาจากค่าเงินบาทแข็งค่า ส่งผลให้เวียดนามและอินเดียสามารถแย่งส่วนแบ่งตลาดได้มากขึ้น

1. Supply Crisis : ต้นทุนปุ๋ยสูงและเอลนีโญซ้ำเติมผลผลิตข้าวไทย

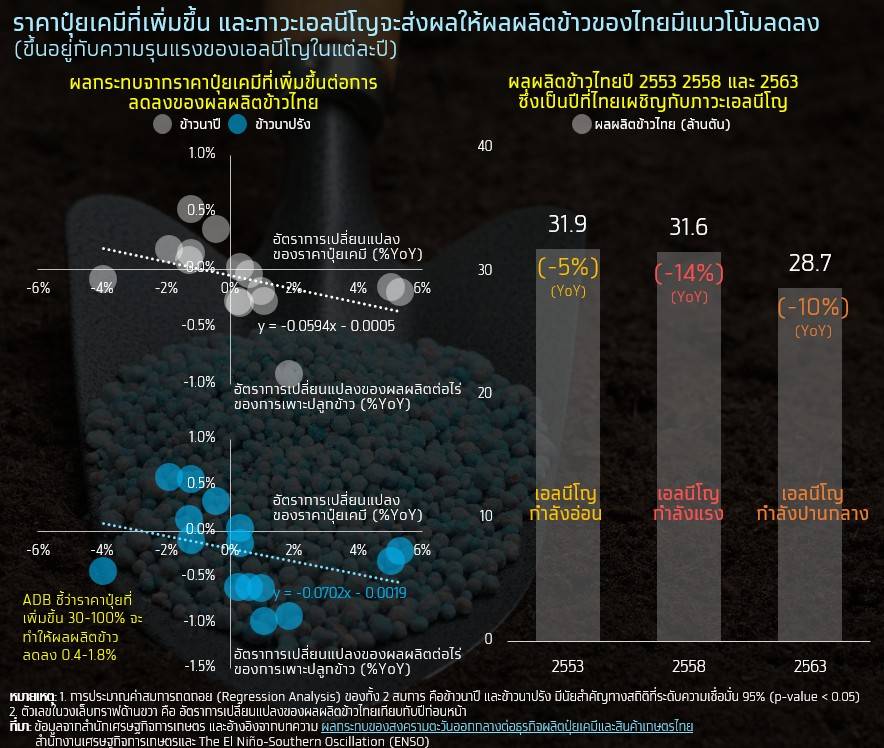

ต้นทุนปุ๋ยที่สูง และภาวะภัยแล้งจากภาวะเอลนีโญจะกดดัน Supply ข้าวไทย โดยการปิดช่องแคบฮอร์มุซ ทำให้ราคาปุ๋ยตลาดโลกเพิ่มขึ้น ขณะที่ไทยพึ่งพาการนำเข้าปุ๋ยถึง 95% ของปริมาณการใช้ปุ๋ยเคมีในประเทศ จึงยิ่งซ้ำเติมต้นทุนการเพาะปลูกข้าวไทยที่อยู่ในระดับสูงอยู่แล้ว Krungthai COMPASS ประเมินว่าหากราคาปุ๋ยเพิ่มขึ้น 30-50% เกษตรกรมีแนวโน้มลดการใช้ปุ๋ยซึ่งจะกระทบผลผลิตต่อไร่ และส่งผลให้ผลผลิตข้าวลดลงราว 1.5-2.5% สอดคล้องกับงานศึกษาของฟิลิปปินส์ โดย ADB ที่ชี้ว่าราคาปุ๋ยที่เพิ่มขึ้น 30-100% จะทำให้ผลผลิตข้าวลดลง 0.4-1.8%

นอกจากนี้ ภาวะเอลนีโญที่คาดว่าจะเริ่มตั้งแต่กลางปี 2569 ต่อเนื่องถึงครึ่งแรกปี 2570 ยังเพิ่มความเสี่ยงภัยแล้งและปริมาณน้ำไม่เพียงพอ โดยค่า SOI ซึ่งแสดงความรุนแรงของเอลนีโญมีความสัมพันธ์เชิงบวกกับผลผลิตข้าวไทยราว 0.44 สะท้อนว่าเอลนีโญที่รุนแรงมีแนวโน้มกดดันผลผลิตข้าวไทยลดลง

2.1 Demand Crisis : อินเดียจะยังเป็นผู้นำการส่งออกข้าวของโลก จากราคาที่สามารถแข่งขันได้ กดดันความ ต้องการนำเข้าข้าวไทยในตลาดโลก

ผลผลิตข้าวอินเดียยังอยู่ในระดับสูง ซึ่งจะกดดันการแข่งขันของข้าวไทย จากราคาข้าวอินเดียที่ถูกกว่า โดย USDA คาดว่าในปี 2569 ปริมาณการส่งออกข้าวอินเดียจะยังคงเพิ่มขึ้นต่อเนื่องอยู่ที่ราว 25 ล้านตัน หรือเพิ่มขึ้น 6%YoY จากผลผลิตข้าวอินเดียที่ยังอยู่ในระดับสูงจากทั้งสต็อกข้าวที่มีอยู่จำนวนมากและผลผลิตใหม่ที่ยังขยายตัว

แม้อินเดียจะเผชิญความเสี่ยงเอลนีโญเช่นเดียวกับไทย แต่ด้วยแนวโน้มฤดูมรสุมที่มาเร็วกว่าปกติยังช่วยหนุนการเพาะปลูกข้าวในหลายพื้นที่ ส่งผลให้อินเดียมีแนวโน้มได้รับผลกระทบจากเอลนีโญน้อยกว่าหลายประเทศในภูมิภาค1 จึงมีโอกาสไม่มากที่อินเดียจะกลับมาระงับการส่งออกข้าวอีกครั้ง

1 อ้างอิงจากบทความ Monsoon rains to hit southern Indian coast early, spurring crop planting

2.2 Demand Crisis : บาทแข็งกดดันข้าวไทย แข่งยากในตลาดโลก

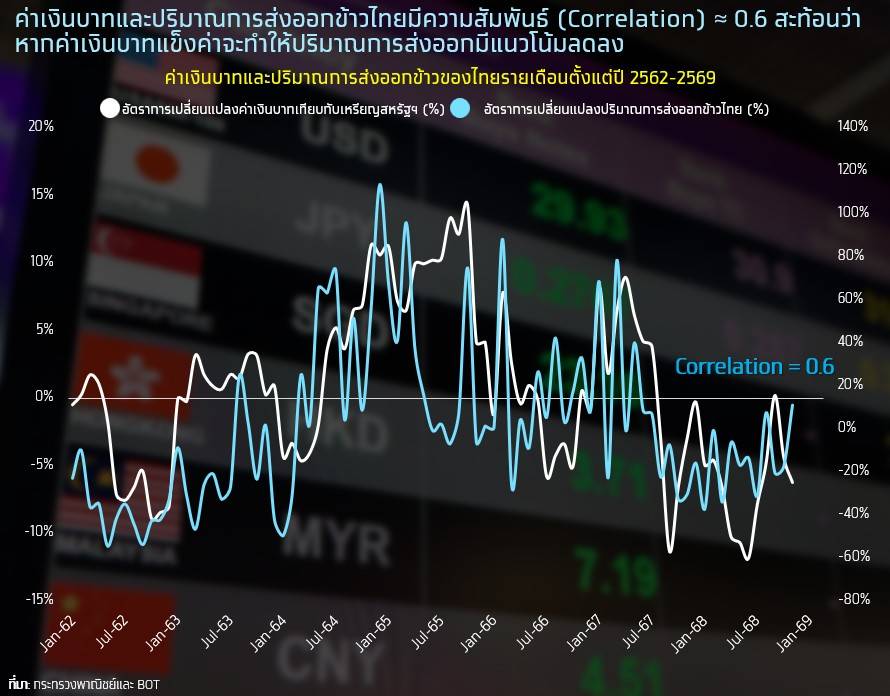

ค่าเงินบาทเป็นปัจจัยสำคัญที่ส่งผลต่อความสามารถในการแข่งขันของการส่งออกข้าวไทย สอดคล้องกับมุมมองของสมาคมผู้ส่งออกข้าวไทยที่มองว่า หากเงินบาทแข็งค่า อาจทำให้ตั้งราคาส่งออกลำบากและแพงกว่าคู่แข่ง โดยหากค่าเงินแข็งทุก 1 บาท จะทำให้ราคาส่งออกข้าวเพิ่มขึ้น 15 เหรียญสหรัฐฯ/ตัน2 ส่งผลให้ราคาข้าวไทยในเชิงเปรียบเทียบสูงกว่าคู่แข่ง เช่น เวียดนามที่ค่าเงินมีทิศทางอ่อนค่า3 ทำให้ผู้นำเข้าบางประเทศอาจหันไปซื้อจากเวียดนามแทน

ในทางกลับกัน หากเงินบาทอ่อนค่า ราคาข้าวไทยจะถูกลงในสายตาผู้ซื้อ ทำให้การส่งออกเพิ่มขึ้นและรายได้สุทธิของผู้ส่งออกสูงขึ้น โดยผลการวิเคราะห์ข้อมูลในช่วงหลายปีที่ผ่านมาแสดงว่า ความสัมพันธ์ระหว่างอัตราการเปลี่ยนแปลงของค่าเงินบาทและปริมาณการส่งออกข้าวไทยมีค่า Correlation ราว 0.6 ทำให้ในระยะข้างหน้าหากค่าเงินบาทยังคงมีแนวโน้มแข็งค่าต่อเนื่อง อาจทำให้ปริมาณส่งออกข้าวไทยมีแนวโน้มลดลง

2 อ้างอิงจากบทความ‘เงินบาท’ กดส่งออกข้าวถดถอย แข็งค่าทุก 1 บาท ดันราคาข้าว 15 ดอลลาร์

3 อ้างอิงจากบทความ Vietnam is Guiding the Dong Lower as US Tariffs Threaten Export

ในระยะข้างหน้าทิศทางส่งออกข้าวไทยจะเป็นอย่างไร?

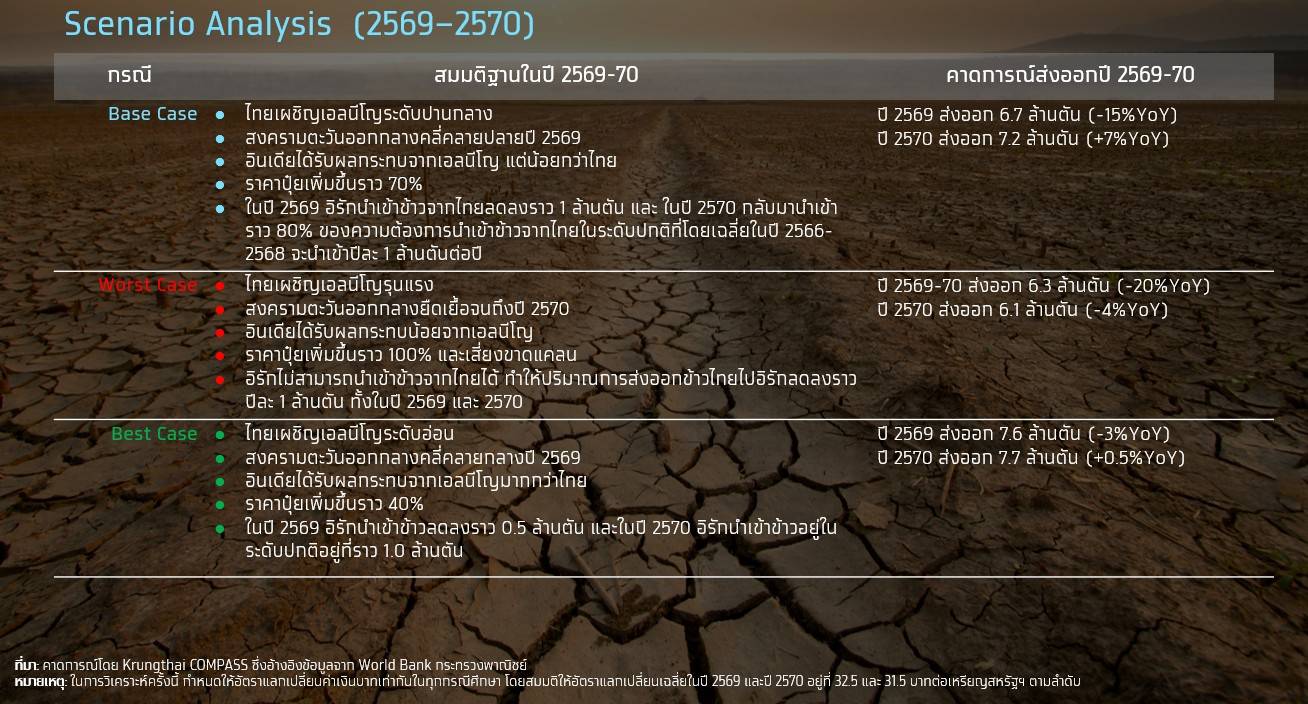

Krungthai COMPASS คาดว่าในปี 2569 ปริมาณส่งออกข้าวไทยจะอยู่ในระดับต่ำราว 6.7 ล้านตัน หรือลดลง -15%YoY ส่วนในปี 2570 คาดว่าปริมาณส่งออกอยู่ที่ราว 7.2 ล้านตัน หรือปรับเพิ่มขึ้นเล็กน้อยราว 7%YoY โดยได้จัดทำ Scenario Analysis แบ่งออกเป็น 3 กรณี ภายใต้สมมติฐานที่แตกต่างกัน ดังนี้

1. กรณี Base Case ไทยเผชิญกับเอลนีโญกำลังปานกลางและสงครามตะวันออกกลางคลี่คลายในช่วงปลายปี 2569 และคาดว่าผลผลิตข้าวในอินเดียจะได้รับผลกระทบจากเอลนีโญน้อยกว่าไทย โดยคาดว่าผลของเอลนีโญจะกระทบผลผลิตข้าวไทยตั้งแต่ครึ่งหลังปี 2569 ถึงครึ่งแรกปี 2570 ประกอบกับคาดว่าผลผลิตต่อไร่จะได้รับผลกระทบจากราคาปุ๋ยที่เพิ่มขึ้นราว 70% จากสงครามตะวันออกกลาง ทำให้คาดว่า ผลผลิตข้าวปี 2569 อยู่ที่ราว 28.8 ล้านตัน ลดลง -20%YoY4 ก่อนฟื้นกลับมาอยู่ที่ 31.6 ล้านตันในปี 2570 หรือเพิ่มขึ้น 10%YoY

คาดว่าในปี 2569 จะส่งออกข้าวได้ราว 6.7 ล้านตัน -15%YoY ก่อนจะฟื้นตัวเป็น 7.2 ล้านตันในปี 2570 หรือเพิ่มขึ้น 7%YoY โดยได้รับผลกระทบจากปริมาณผลผลิตข้าวที่ลดลง ประกอบกับการแข่งขันในตลาดส่งออกที่ยังคงรุนแรงจากอินเดีย ซึ่งคาดว่าจะได้รับผลกระทบจากสภาพอากาศน้อยกว่าไทย นอกจากนี้ สงครามตะวันออกกลางยังส่งผลให้ไทยไม่สามารถส่งออกข้าวไปยังตลาดอิรักได้ราว 1 ล้านตัน ขณะที่ในปี 2570 คาดว่ากำลังซื้อในตลาดอิรักจะทยอยฟื้นตัว ช่วยหนุนปริมาณการส่งออกให้ปรับเพิ่มขึ้นได้บางส่วน

2. กรณี Worst Case ไทยเผชิญกับเอลนีโญกำลังแรงและสงครามตะวันออกกลางไม่คลี่คลาย และคาดว่าผลผลิตข้าวในอินเดียได้รับผลกระทบน้อยจากเอลนีโญ โดยคาดว่าผลของเอลนีโญจะส่งผลกระทบต่อผลผลิตข้าวไทยในระดับรุนแรงตั้งแต่ครึ่งปีหลังปี 2569 จนถึงสิ้นปี 2570 ประกอบกับคาดว่าผลผลิตต่อไร่จะได้รับผลกระทบจากราคาปุ๋ยที่เพิ่มขึ้นราว 100% และเสี่ยงขาดแคลน จากสงครามตะวันออกกลาง ส่งผลให้ผลผลิตข้าวไทยในปี 2569 อยู่ที่ราว 28.6 ล้านตัน หรือลดลง -21%YoY ส่วนในปี 2570 ผลผลิตจะลดลงต่อเนื่องอยู่ที่ 27.8 หรือลดลง -3%YoY

คาดว่าในปี 2569 ปริมาณส่งออกข้าวไทยจะอยู่ที่ 6.3 ล้านตันในปี หรือลดลง -20%YoY และลดลงต่อเนื่องสู่ 6.1 ล้านตันในปี 2570 หรือลดลง -4%YoY จากผลกระทบของภาวะเอลนีโญที่ทำให้ผลผลิตข้าวไทยลดลง ประกอบกับการแข่งขันในตลาดโลกที่รุนแรง โดยเฉพาะจากอินเดียซึ่งคาดว่าจะได้รับผลกระทบจากเอลนีโญน้อยกว่าไทย นอกจากนี้ ความขัดแย้งในตะวันออกกลางยังส่งผลให้ไทยสูญเสียตลาดส่งออกข้าวไปยังอิรักราว 1 ล้านตัน

3. กรณี Best Case ไทยเผชิญกับเอลนีโญกำลังอ่อนและสงครามตะวันออกกลางคลี่คลายตั้งแต่ช่วงกลางปี 2569 และคาดว่าผลผลิตข้าวในอินเดียจะได้รับผลกระทบจากเอลนีโญมากกว่าไทย โดยคาดว่าผลของเอลนีโญจะกระทบผลผลิตข้าวไทยในช่วงครึ่งหลังของปี 2569 เป็นหลัก ประกอบกับคาดว่าผลผลิตต่อไร่จะได้รับผลกระทบจากราคาปุ๋ยที่เพิ่มขึ้นราว 40% จากสงครามตะวันออกกลาง ทำให้คาดว่า ผลผลิตข้าวปี 2569 อยู่ที่ราว 29.0 ล้านตัน ลดลง -19%YoY ก่อนฟื้นกลับมาอยู่ที่ 32.7 ล้านตันในปี 2570 หรือเพิ่มขึ้น 13%YoY

4 อ้างอิงจากงานศึกษาของ ADB และ IRRI ที่ชี้ว่าราคาปุ๋ยที่เพิ่มขึ้น 30%-100% อาจทำให้ผลผลิตข้าวลดลง 0.4%-1.8% และอัตราการเปลี่ยนแปลงในปี 2569 ลดลงเยอะเนื่องจากฐานในปี 2568 อยู่ที่ราว 35.9 ซึ่งเป็นปีที่ไทยเผชิญกับภาวะลานีญา หรือฝนตกชุก ทำให้ผลผลิตข้าวเพิ่มขึ้นค่อนข้างมาก ประกอบกับมีสมมติฐานว่าจะไม่มีการเกิด Trade Diversion ในการส่งออกข้าวไทยไปยังตลาดอื่นๆทดแทนตลาดอิรัก

คาดว่าในปี 2569 ไทยจะส่งออกข้าวได้ราว 7.6 ล้านตันในปี 2569 หรือลดลง -3%YoY ก่อนปรับเพิ่มขึ้นเล็กน้อยเป็น 7.7 ล้านตันในปี 2570 หรือเพิ่มขึ้น0.5%YoY โดยได้รับผลกระทบจากปริมาณผลผลิตข้าวที่ลดลง ประกอบกับการแข่งขันในตลาดส่งออกที่รุนแรง โดยเฉพาะจากอินเดีย รวมถึงผลจากความขัดแย้งในตะวันออกกลางที่ส่งผลให้ไทยสูญเสียโอกาสส่งออกข้าวไปยังตลาดอิรักราว 0.5 ล้านตัน อย่างไรก็ตาม คาดว่ากำลังซื้อในตลาดอิรักจะทยอยฟื้นตัวในปี 2570 ซึ่งจะช่วยหนุนให้ปริมาณการส่งออกข้าวของไทยปรับดีขึ้นเล็กน้อย

Recommendation

Summary

Krungthai COMPASS มองว่าอุตสาหกรรมข้าวไทยกำลังเผชิญ “Twin Crisis” จากแรงกดดันทั้งด้านอุปสงค์และอุปทานพร้อมกัน ซึ่งจะส่งผลให้การส่งออกข้าวไทยตั้งแต่ช่วงครึ่งหลังปี 2569 ถึงปี 2570 ยังเผชิญความท้าทายสูง โดยเฉพาะผลกระทบจากสงครามตะวันออกกลาง ภาวะเอลนีโญ และการแข่งขันที่รุนแรงขึ้นจากประเทศคู่แข่ง ซึ่งมีรายละเอียด ดังนี้

? ด้านอุปสงค์ ความสามารถในการแข่งขันของข้าวไทยในตลาดโลกมีแนวโน้มลดลงอย่างมีนัยสำคัญ กดดันให้ส่วนแบ่งตลาด (Market Share) ของไทยถูกแย่งชิงโดยคู่แข่งหลักอย่างอินเดียและเวียดนาม โดยปัจจัยสำคัญมาจากการที่ผลผลิตข้าวอินเดียยังอยู่ในระดับสูง ส่งผลให้ปริมาณส่งออกเพิ่มขึ้นและกดดันราคาตลาดโลกให้แข่งขันรุนแรงขึ้น ขณะที่ไทยเผชิญข้อเสียเปรียบด้านราคา เนื่องจากต้นทุนและราคาส่งออกที่สูงกว่า โดยเฉพาะเมื่อเทียบกับอินเดียและเวียดนาม ประกอบกับค่าเงินบาทที่แข็งค่ายิ่งทำให้ราคาข้าวไทยในตลาดโลกอยู่ในระดับสูงขึ้น ส่งผลให้ผู้ซื้อบางส่วนหันไปนำเข้าจากคู่แข่งมากขึ้น และลดความต้องการข้าวไทยในภาพรวม

? ด้านอุปทาน ต้นทุนการผลิตและความเสี่ยงด้านผลผลิตของข้าวไทยมีแนวโน้มเพิ่มสูงขึ้นอย่างมีนัยสำคัญ ส่งผลให้อุปทานข้าวไทยมีความเปราะบางมากขึ้น โดยแรงกดดันหลักมาจากราคาปุ๋ยที่ปรับตัวสูงขึ้นจากผลของสงครามตะวันออกกลาง ขณะที่ไทยพึ่งพาการนำเข้าปุ๋ยเป็นหลักจึงมีความเสี่ยงด้านต้นทุนสูง นอกจากนี้ ภาวะเอลนีโญที่มีแนวโน้มรุนแรงขึ้นยังส่งผลกระทบต่อปริมาณผลผลิต และผลผลิตต่อไร่ของข้าวไทย ทำให้ศักยภาพการผลิตโดยรวมลดลงและมีความผันผวนมากขึ้น ส่งผลให้อุปทานข้าวไทยเผชิญข้อจำกัดและความไม่แน่นอนเพิ่มขึ้นในระยะข้างหน้า

คาดว่าในปี 2569-70 ปริมาณส่งออกข้าวไทยจะอยู่ในระดับต่ำต่อเนื่อง โดยในปี 2569 คาดว่าจะส่งออกได้ราว 6.7 ล้านตัน หรือลดลง -15%YoY ส่วนในปี 2570 คาดว่าปริมาณส่งออกอยู่ที่ราว 7.2 ล้านตัน หรือปรับเพิ่มขึ้นราว 7%YoY

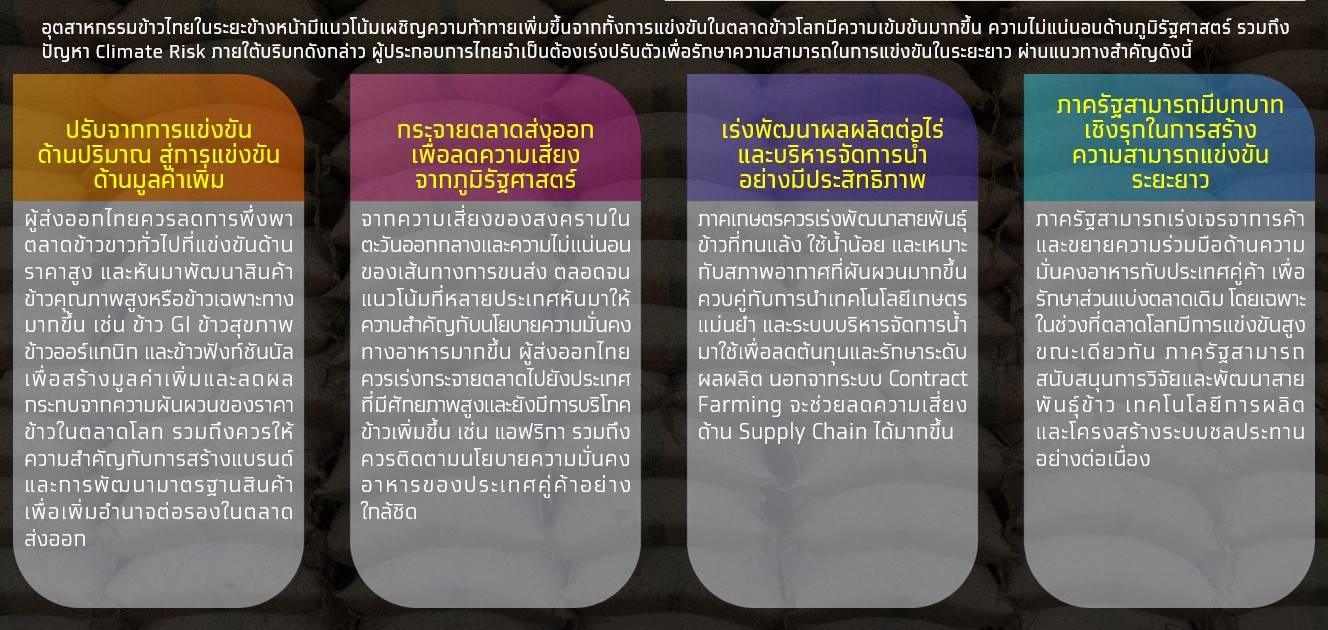

? อุตสาหกรรมข้าวไทยจำเป็นต้องเร่งปรับตัว โดยอาจปรับตัวจากการแข่งขันด้านปริมาณ (Mass) สู่การแข่งขันด้านมูลค่าเพิ่ม (Value-based Competition) ผ่านการพัฒนาข้าวคุณภาพสูง ข้าว GI ข้าวสุขภาพ ข้าว Low-Emission รวมถึงการยกระดับประสิทธิภาพการผลิตและการบริหารจัดการน้ำ เพื่อรักษาความสามารถในการแข่งขันในระยะยาว

กฤชนนท์ จินดาวงศ์

ศูนย์วิจัย Krungthai COMPASS

.jpg)

ข่าวเด่น