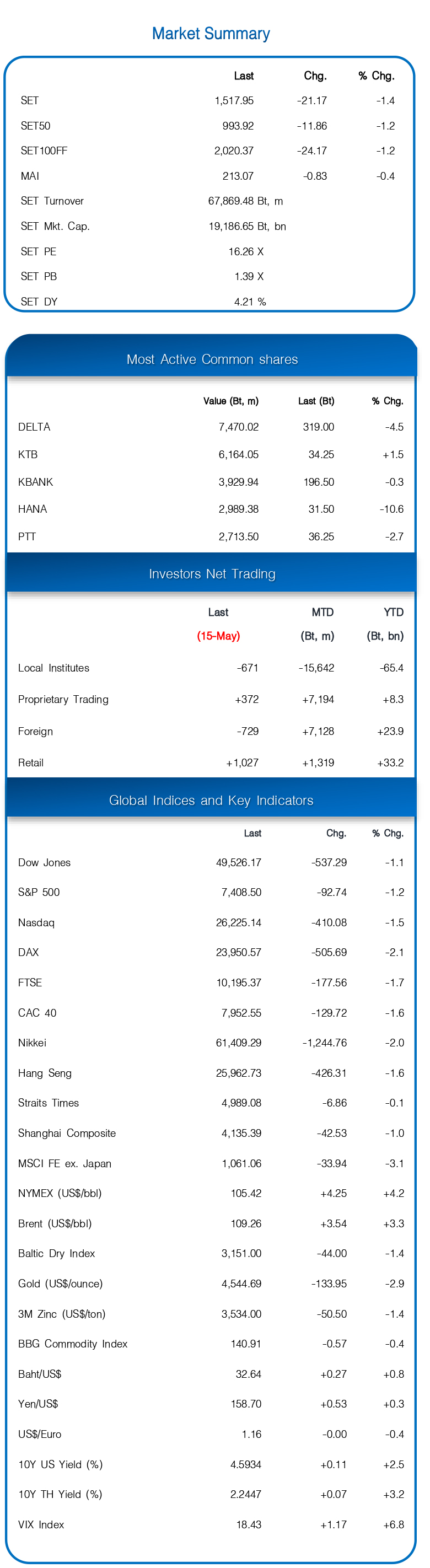

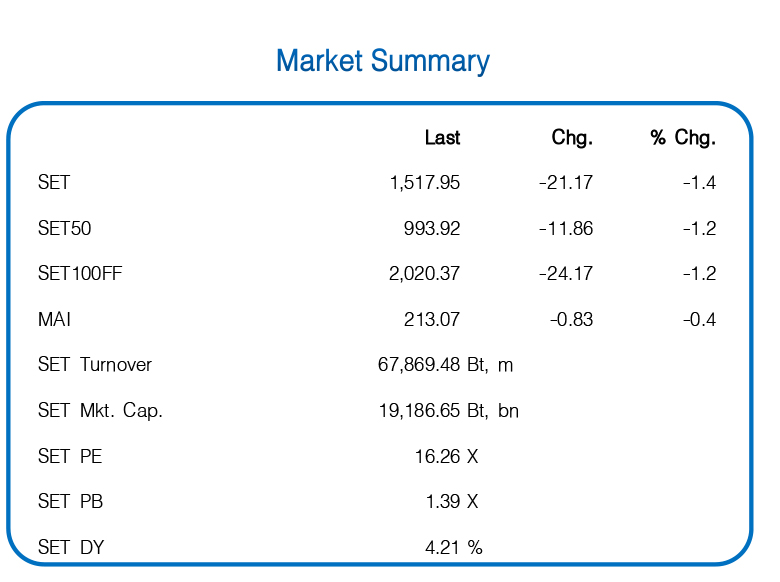

สรุปสภาวะตลาดวันก่อน

ผวาหุ้นเกาหลีใต้ดิ่งหนัก -6% – SET แกว่งแดนลบในกรอบ 1512-36 ถูกกดดันจากหุ้นกลุ่ม ETRON และ ENERG ปรับลง ตาม Sentiment ลบจากหุ้นเซมิคอนคัดเตอร์เกาหลีใต้ถูกขายหนัก และผลหารือผู้นำสหรัฐฯ-จีนสิ้นสุดลงแต่ไม่มีรายละเอียดมากนัก ต่างชาติพลิกขายสุทธิ 729 ลบ. และพลิก Short S50 Futures 19,181 สัญญา

ทิศทางตลาดวันนี้

หุ้นโลกวันก่อน (15 พ.ค.)

ร่วงแรง – ผิดหวังผลการหารือผู้นำสหรัฐฯ-จีนไม่มีความคืบหน้าใด ๆ ชัดเจน และนลท. กังวลมากขึ้นเกี่ยวกับแรงกดดันด้านเงินเฟ้อ หลังน้ำมันดิบพุ่งขึ้นและการรายงานตัวเลขเงินเฟ้อสหรัฐฯ เดือน เม.ย. ทั้ง CPI และ PPI ในสัปดาห์ที่ผ่านมาสูงกว่าคาด หนุน US10Y พุ่งต่อเนื่องแตะระดับ 4.6% ด้านราคาน้ำมันดิบ WTI เพิ่มขึ้น 4.25$ กังวลช่องแคบฮอร์มุซปิดยาว และความเห็นที่ยังขัดแย้งกันของปธน.ทรัมป์และรมว.ตปท.อิหร่าน

แนวโน้มตลาดวันนี้

ปรับลง – การปรับขึ้นต่อเนื่องของ Bond Yields ทั่วโลกเริ่มกดดันตลาด ขณะที่บาทเช้านี้อ่อนค่าแตะ 32.7 บ./$ คาดจะกดดัน Foreign Fund Flows ชะลอตัวด้วย แต่กลุ่มพลังานช่วยพยุงหุ้นไทยไม่ปรับลงลึก วันนี้จับตา GDP Q1 ไทย (ตลาดคาด 2.2%) หากออกมาดีกว่าคาดจะช่วยจำกัด Downside แนวรับ 1510, 1500 แนวต้าน 1540-45

กลยุทธ์การลงทุน

ขึ้นขาย-ลงซื้อ, ตั้งรับ – แม้ภาพรวมงบ Q1 ดีกว่าคาดและมีสัญญาณ SET EPS ปรับขึ้นช่วยเปิด Upside ตลาด แต่การเทรดดิ้งสั้น ขึ้นเน้นทยอยขาย-รอย่อตัวซื้อคืนในกรอบ

ประเด็นหุ้นน่าสนใจ: หุ้นเด่นสัปดาห์นี้ CPALL, KTB / หุ้นเด่น พ.ค. ADVICE, AMATA, CPALL, MEGA, MRDIYT, TFG, TRUE ทางเลือกหุ้นตปท.ผ่าน DR CHNXT5023, OIL03 / MSCI Review ใช้ราคาปิด 29 พ.ค. Global Standard ไม่มีเข้าและออก / Small Cap เข้า MRDIYT, TFG ออก TOA / หุ้นที่งบ Q1 ดี ตลาดมีโอกาสปรับกำไรขึ้น AMATA, AURA, AWC, CRC, OSP, TASCO, TVO / หุ้นรับนโยบายภาครัฐ-การลงทุน-การเบิกจ่ายงบ BJC, CPAXT, CBG, OSP, ICHI, AEONTS, MTC, AMATA, WHA, GULF, GPSC, TRUE, BBIK, BEM, CK, STECON / หุ้นมีโอกาสเข้าดัชนีต่างๆ ครึ่งปีหลัง SET50: MRDIYT, THAI / SET100: THCOM, TVO, WHAUP / SETHD: BA, CRC, KTC, TOA, TVO / SETESG: BBGI, ITC, KCG, NYT, TPIPP / ลงทุนกลาง-ยาว สะสมหุ้น Quality-Value- BANK KTB, TTB / COMM CPALL, CRC, COM7 / ENERG EGCO / ICT ADVANC, TRUE / HELTH BDMS, BH / PROP CPN / TRANS BEM, PRM

หุ้นแนะนำประจำวัน

TASCO – กำไรหลัก Q1 ที่ 487 ลบ. ดีกว่าคาด 88% หลักๆ จากมาร์จิ้นที่สูง 11.6% vs คาด 8.2% และรายได้ก่อสร้างที่เพิ่มขึ้นเท่าตัว YoY, แนวโน้มกำไร Q2 คาดยังคงแข็งแกร่ง มีสต็อกน้ำมันดิบต้นทุนต่ำใน ม.ค., PER ปีนี้ 13.7x ปันผลดี 7%, เป้าพื้นฐาน 16.5 บ.

ข่าวเด่น