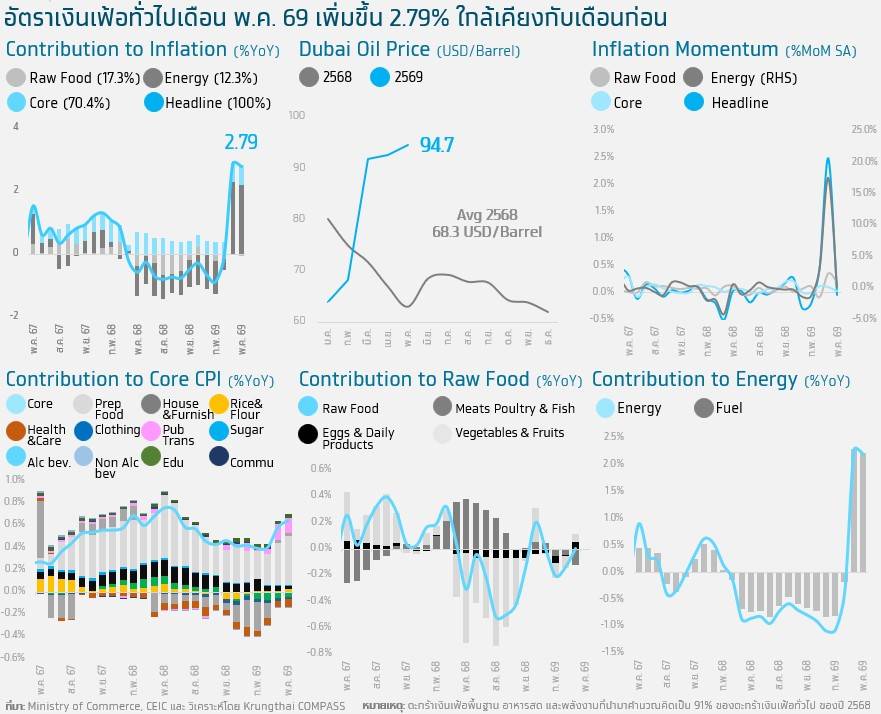

• อัตราเงินเฟ้อทั่วไป เดือน พ.ค. 69 อยู่ที่ 2.79% ใกล้เคียงกับเดือนก่อนที่ 2.89% ตามราคาพลังงานในตลาดโลกที่พุ่งสูงขึ้นจากความขัดแย้งในตะวันออกกลางที่ยืดเยื้อ ด้านอัตราเงินเฟ้อพื้นฐานอยู่ที่ 0.92% เร่งขึ้นจากเดือนก่อน

• Krungthai COMPASS ประเมินว่าในระยะข้างหน้า อัตราเงินเฟ้อไทยจะอยู่ในระดับสูงต่อเนื่อง จากการส่งผ่านต้นทุนที่เริ่มกระจายจากหมวดพลังงานไปยังหมวดอื่น ๆ มากขึ้น สะท้อนผลกระทบของผลกระทบระลอกสอง จากราคาพลังงานและต้นทุนวัตถุดิบที่ปรับสูงขึ้น นอกเหนือจากราคาน้ำมันเป็นหลักในระลอกแรก มองไปข้างหน้า หากต้นทุนพลังงานและค่าขนส่งยังสูง รวมทั้งแรงกดดันจากปัญหาอุปทานชะงักงัน จะส่งให้การส่งผ่านขยายไปสู่หมวดพื้นฐานมากยิ่งขึ้น และทวีแรงกดดันต่อค่าครองชีพ รวมถึงกำลังซื้อของครัวเรือนต่อไป

อัตราเงินเฟ้อทั่วไปเดือน พ.ค. 69 อยู่ที่ 2.79% (YoY) ใกล้เคียงกับ 2.89% ในเดือนก่อน และต่ำกว่าคาดการณ์ของนักวิเคราะห์ที่ 3.10%1 ปัจจัยหลักยังคงมาจากราคาสินค้าในกลุ่มพลังงานเพิ่มขึ้น 18.09% โดยเฉพาะราคาเชื้อเพลิงที่เพิ่มขึ้น 29.45% จากผลของความขัดแย้งในตะวันออกกลางยื้ดเยื้อ ส่วนหมวดซึ่งราคาปรับลดลง ได้แก่ หมวดการตรวจรักษาและบริการส่วนบุคคล และหมวดเครื่องนุ่มห่มและรองเท้า

เมื่อพิจารณาการเปลี่ยนแปลงเทียบกับเดือนก่อน อัตราเงินเฟ้อทั่วไปสูงขึ้น 0.17% (MoM) จากหมวดอาหารและเครื่องดื่มไม่มีแอลกอฮอล์ที่เพิ่มขึ้น 0.59% ตามการปรับขึ้นของราคาอาหารสำเร็จรูป ผักและผลไม้ และข้าว ในขณะที่ หมวดอื่น ๆ ที่ไม่ใช่อาหารและเครื่องดื่ม ปรับลดลง 0.11% จากราคาน้ำมันเชื้อเพลิงและค่าโดยสารสาธารณะที่ชะลอลงจากเดือนก่อน

ด้านอัตราเงินเฟ้อพื้นฐาน อยู่ที่ 0.92% (YoY) เร่งขึ้นจากเดือนก่อนที่ 0.83% หากพิจารณาการเปลี่ยนแปลงเทียบรายเดือน พบว่าดัชนีราคาผู้บริโภคพื้นฐานเพิ่มขึ้น 0.27% (MoM) ชะลอลงจากเดือนก่อนที่ 0.41%

1 อ้างอิงจาก Reuter Polls (as of May 2026)

Implication:

Krungthai COMPASS ประเมินว่าอัตราเงินเฟ้อของไทยจะอยู่ในระดับสูงต่อเนื่องในระยะข้างหน้า โดยมีประเด็นสำคัญที่ต้องติดตามดังนี้

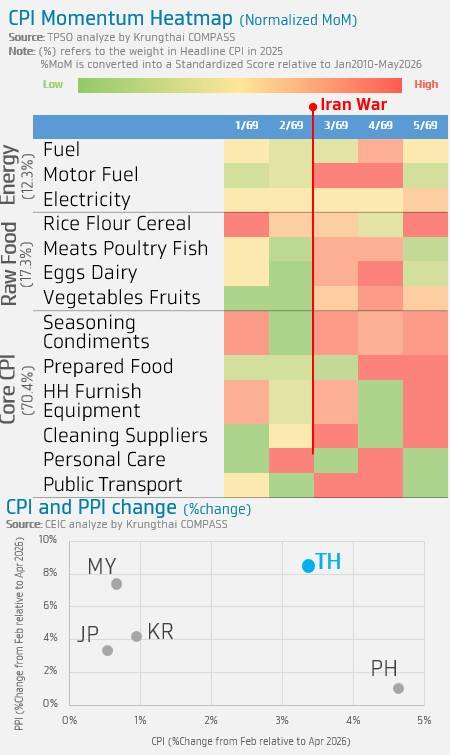

1) แรงกดดันเงินเฟ้อเริ่มกระจายไปยังหลายหมวด สะท้อนความเสี่ยงของผลกระทบระลอกสอง (Second-round effects)2 ที่จะขยายตัวออกเป็นวงกว้างขึ้น แรงกดดันด้านราคาในปัจจุบันไม่ได้จำกัดอยู่เพียงหมวดพลังงานเป็นสำคัญในระลอกแรก แต่เริ่มส่งผ่านไปยังหมวดอาหารสดและหมวดพื้นฐาน โดยเฉพาะกลุ่มที่อ่อนไหวต่อต้นทุนพลังงาน ค่าขนส่ง และวัตถุดิบ เช่น เครื่องใช้ในครัวเรือน (+3.1SD)3 อาหารสำเร็จรูป (+2.0SD) และกลุ่มข้าวและแป้ง (+1.2SD) ขณะที่เงินเฟ้อพื้นฐานยังอยู่สูงกว่าค่าเฉลี่ยในอดีต (+1.3SD) ลักษณะดังกล่าวคล้ายกับช่วงสงครามรัสเซีย-ยูเครน ที่แรงกดดันจากพลังงานทยอยส่งผ่านไปยังต้นทุนอาหาร การขนส่ง และสินค้าอุปโภคบริโภค ซึ่งสะท้อนเข้าสู่เงินเฟ้อพื้นฐานในระยะถัดมา

2) เมื่อเทียบกับประเทศในภูมิภาค ไทยเริ่มเห็นแรงกดดันจากฝั่งผู้ผลิตและการส่งผ่านมายังราคาผู้บริโภคมากขึ้น ตั้งแต่เดือน ก.พ. ถึง เม.ย. 69 พบว่า ดัชนีราคาผู้ผลิต (PPI) และดัชนีราคาผู้บริโภค (CPI) ของไทยเพิ่มขึ้น 8.5% และ 3.4% ตามลำดับ ขณะที่มาเลเซีย เกาหลีใต้ และญี่ปุ่น แม้ PPI จะปรับเพิ่มขึ้นเช่นกัน แต่ CPI ยังปรับขึ้นในระดับจำกัดกว่า สะท้อนความอ่อนไหวของไทยต่อภาวะความผันผวนภายนอก จากการพึ่งพาภาคเศรษฐกิจต่างประเทศในสัดส่วนที่สูง

มองไปข้างหน้า หากต้นทุนพลังงาน วัตถุดิบ และค่าขนส่งยังอยู่ในระดับสูงต่อเนื่อง ตลอดจนเกิดภาวะขาดแคลนสินค้าจากปัญหาอุปทานชะงักงัน ภายหลังสต๊อกเดิมก่อนเกิดสงครามทยอยหมดลง การส่งผ่านต้นทุนจะขยายไปสู่หมวดพื้นฐานมากยิ่งขึ้น และทวีแรงกดดันต่อค่าครองชีพ รวมถึงกำลังซื้อของครัวเรือนต่อไป

2 Second-round effects หมายถึง การส่งผ่านต้นทุนพลังงานหรือวัตถุดิบที่สูงขึ้น ไปยังราคาสินค้า บริการ และต้นทุนการผลิต นอกเหนือจากน้ำมันในระลอกแรก

3 SD หมายถึง ระดับการเปลี่ยนแปลงของราคาเทียบกับค่าเฉลี่ยในอดีต โดยค่าสูงสะท้อนแรงกดดันด้านราคาที่มากกว่าปกติ

กฤษฎิ์ ศรีปราชญ์

ภูมิภัชช์ จาง

ศูนย์วิจัย Krungthai COMPASS

.jpg)

ข่าวเด่น